з”ҹзҢӘ|7жңҲзҢӘд»·ж¶Ёе…«жҲҗпјҢиҝһеҲӣж–°й«ҳзҡ„AиӮЎвҖңдәҢеёҲе…„вҖқиҝҳиғҪдёҠиҪҰеҗ—

7жңҲзҢӘиӮүд»·ж јеӨ§ж¶Ё пјҢ AиӮЎвҖңдәҢеёҲе…„вҖқиә«д»·й—»йЈҺиҖҢеҠЁ гҖӮ

ж №жҚ®еӣҪ家з»ҹи®ЎеұҖе…¬еёғзҡ„ж•°жҚ® пјҢ 7жңҲд»ҪйЈҹе“Ғд»·ж јеҗҢжҜ”дёҠж¶Ё13.2% пјҢ е…¶дёӯзҢӘиӮүд»·ж јеҗҢжҜ”дёҠж¶Ё85.7% гҖӮ

ж–Үз« еӣҫзүҮ

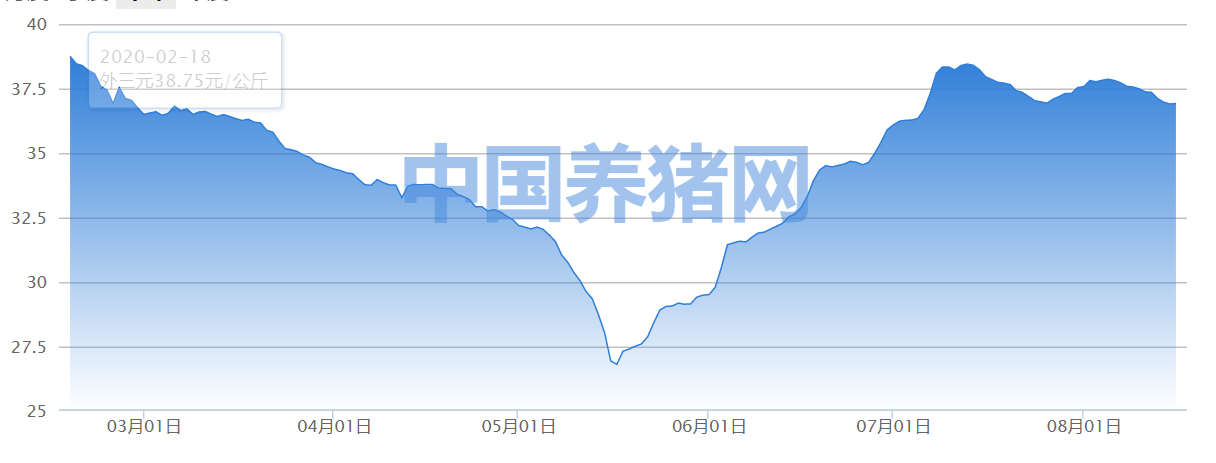

пјҲ3жңҲд»ҘжқҘзҢӘд»·иө°еҠҝ гҖӮ ж•°жҚ®жқҘжәҗпјҡдёӯеӣҪе…»зҢӘзҪ‘пјү

зҢӘд»·дёәдҪ•жҢҒз»ӯй«ҳдҪҚиҝҗиЎҢ пјҢ е…¶дёӯзҡ„дё»иҰҒеҺҹеӣ жҳҜд»Җд№ҲпјҹдёҖдҪҚеҶңдёҡжқҝеқ—зҡ„еҲҶжһҗеёҲеҜ№з¬¬дёҖиҙўз»ҸйҮҮи®ҝдәәе‘ҳиЎЁзӨәпјҡвҖңеӣҪеҶ…зҡ„з”ҹзҢӘе…»ж®–дә§дёҡеҸ—еҲ°2019е№ҙйқһжҙІзҢӘзҳҹеӣ зҙ еҪұе“Қ пјҢ дҪҝеҫ—дҫӣйңҖеұӮйқўе§Ӣз»ҲеӨ„дәҺзҙ§еј зҠ¶жҖҒ пјҢ жҳҜзҢӘиӮүд»·ж јжҢҒз»ӯеӨ„дәҺй«ҳдҪҚзҡ„дё»иҰҒеӣ зҙ гҖӮ иҖҢд»Ҡе№ҙеҸҲжңүеҫҲеӨҡзү№ж®Ҡеӣ зҙ еҪұе“Қ пјҢ йҡҸзқҖеӣҪеҶ…зҢӘиӮүж¶Ҳиҙ№йҖҗжӯҘжҒўеӨҚиҮіз–«жғ…еүҚж°ҙе№і пјҢ дҫӣйңҖз«Ҝзҡ„дёҚе№іиЎЎжҲ–д»ӨзҢӘд»·йҡҫжңүеӨ§е№…еӣһиҗҪзҡ„еҸҜиғҪ гҖӮ вҖқ

д»Ҡе№ҙдёҠеҚҠе№ҙ пјҢ з”ҹзҢӘе…»ж®–дёәAиӮЎеёӮеңәзҡ„дёҖеӨ§вҖңйҖ еҜҢвҖқжқҝеқ— пјҢ зҢӘдјҒдёҠеёӮе…¬еҸёиөҡй’ұж•Ҳеә”дҪҝд№ӢжҲҗдёәж•ҙдёӘеёӮеңәжҠ•иө„иҖ…е…іжіЁзҡ„з„ҰзӮ№ гҖӮ йҫҷеӨҙиӮЎзү§еҺҹиӮЎд»ҪпјҲ002714.SZпјүдёҠеҚҠе№ҙеӨ§иөҡ107дәҝе…ғ пјҢ еҗҢжҜ”жҡҙеўһ70еҖҚ гҖӮ еңЁе·ІжҠ«йңІеҚҠе№ҙжҠҘзҡ„дёҠеёӮдјҒдёҡдёӯ пјҢ зү§еҺҹиӮЎд»Ҫзҡ„еҮҖеҲ©ж¶Ұ规模仅次дәҺиҙөе·һиҢ…еҸ°пјҲ600519.SHпјү гҖӮ

дёҺжӯӨеҗҢж—¶ пјҢ з”ҹзҢӘдҫӣз»ҷз«Ҝзҡ„еҺӢеҠӣеҸҲд»ӨдёҠеёӮзҢӘдјҒеұЎж–Ҙе·Ёиө„еёғеұҖдә§иғҪжү©еј пјҢ дёӘиӮЎеҲӣеҮәиӮЎд»·ж–°й«ҳеҗҺз”ҹзҢӘжқҝеқ—иҝҳиғҪвҖңдёҠиҪҰвҖқеҗ—пјҹ

AиӮЎзҢӘдјҒе…‘зҺ°дёҡз»©

дёҠеёӮзҢӘдјҒзҡ„еҮҖеҲ©ж¶Ұе’Ңй”Җе”®еҮҖеҲ©зҺҮйҡҸзқҖзҢӘд»·е‘ЁжңҹжіўеҠЁ гҖӮ з»ҸеҺҶдәҶ2019е№ҙзҡ„жҢЈжүҺжңҹ пјҢ йҡҸзқҖ2020е№ҙзҢӘиӮүд»·ж јеҶҚзҺ°еӨ§е№…дёҠж¶Ё пјҢ дёҠеёӮзҢӘдјҒзҡ„иә«д»·дәҰж°ҙж¶ЁиҲ№й«ҳ гҖӮ

жҚ®з¬¬дёҖиҙўз»ҸйҮҮи®ҝдәәе‘ҳз»ҹи®ЎжўізҗҶ пјҢ AиӮЎ25家зҢӘиӮүжқҝеқ—дёҠеёӮе…¬еҸёдёӯ пјҢ е·Іжңү18家жҠ«йңІеҚҠе№ҙеәҰдёҡз»©йў„е‘Ҡ пјҢ жңү7家жҠ«йңІеҚҠе№ҙжҠҘ гҖӮ ж•ҙдҪ“жқҘзңӢ пјҢ е…»зҢӘвҖңйҖ еҜҢзҘһиҜқвҖқд»ҚеңЁз»§з»ӯ пјҢ дёҠеёӮзҢӘдјҒдёҠеҚҠе№ҙеҮҖеҲ©ж¶ҰеҗҢжҜ”е№іеқҮеўһе№…жҺҘиҝ‘10еҖҚ гҖӮ

жңүзқҖвҖңзҢӘдёӯиҢ…еҸ°вҖқд№Ӣз§°зҡ„зү§еҺҹиӮЎд»ҪдёәвҖңиҮӘз№ҒиҮӘе…»вҖқжЁЎејҸзҡ„д»ЈиЎЁ гҖӮ е…¬еҸёиҮӘ2014е№ҙдёҠеёӮд»ҘжқҘ пјҢ 6е№ҙж—¶й—ҙжҖ»еёӮеҖје·Із»ҸеўһеҠ дәҶзәҰ35еҖҚ гҖӮ жҲӘиҮі8жңҲ14ж—Ҙ пјҢ зү§еҺҹиӮЎд»ҪжҖ»еёӮеҖј3458дәҝе…ғ пјҢ иӮЎд»·жҠҘ92.28е…ғ гҖӮ

ж–Үз« еӣҫзүҮ

еҚҠе№ҙжҠҘжҳҫзӨә пјҢ зү§еҺҹиӮЎд»Ҫе®һзҺ°иҗҘдёҡ收е…Ҙ210.33дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ193.76%пјӣе®һзҺ°еҪ’жҜҚеҮҖеҲ©ж¶Ұ107.84дәҝе…ғ пјҢ еҺ»е№ҙеҗҢжңҹдёәдәҸжҚҹ1.56дәҝе…ғ гҖӮ зҢӘд»·й«ҳж¶Ё пјҢ зү§еҺҹиӮЎд»ҪдёҠеҚҠе№ҙжҜӣеҲ©зҺҮй«ҳиҫҫ63.27% пјҢ еҗҢжҜ”дёҠе№ҙжҡҙеўһ58.93дёӘзҷҫеҲҶзӮ№ гҖӮ

зҢӘд»·й«ҳж¶ЁеҗҢж ·жғ еҸҠдә§дёҡй“ҫдёҠдёӢжёёйқһдё»жөҒеӨҙйғЁзҢӘдјҒ гҖӮ 8жңҲ15ж—Ҙ пјҢ дё»иҗҘдёҡеҠЎдёәзҢӘйҘІж–ҷзҡ„йҮ‘ж–°еҶңпјҲ002548.SZпјүжҠ«йңІ2020е№ҙеҚҠе№ҙжҠҘ гҖӮ жҠҘе‘ҠжңҹеҶ… пјҢ иҜҘе…¬еҸёе®һзҺ°иҗҘдёҡ收е…Ҙ13.63дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ7.72%пјӣе®һзҺ°еҪ’жҜҚеҮҖеҲ©ж¶Ұ1.85дәҝе…ғ пјҢ еҗҢжҜ”еӨ§еўһйҖҫ9еҖҚ гҖӮ е…¬еҸёиЎЁзӨә пјҢ 2020е№ҙдёҠеҚҠе№ҙз”ҹзҢӘй”Җе”®еқҮд»·иҫғдёҠе№ҙеҗҢжңҹеўһй•ҝ195.63% пјҢ е…»ж®–дёҡеҠЎзӣҲеҲ©иғҪеҠӣеӨ§е№…жҸҗеҚҮ гҖӮ

е°ұеңЁ8жңҲ11ж—Ҙ пјҢ йҮ‘ж–°еҶңзӯҫзҪІдәҶз”ҹзҢӘе…»ж®–еҗҲдҪңжЎҶжһ¶еҚҸи®® пјҢ дҫқжҚ®иөЈе·һеёӮе®ҡеҚ—еҺҝдә§дёҡеҸ‘еұ•и§„еҲ’е’Ңе…¬еҸёеҸ‘еұ•жҲҳз•Ҙ пјҢ йҮ‘ж–°еҶңжӢҹеңЁдёүе№ҙеҶ…еҲҶжңҹзҙҜи®ЎжҠ•иө„6дәҝе…ғдәәж°‘еёҒ пјҢ еӣҙз»•иөЈе·һеёӮе®ҡеҚ—еҺҝйҖӮе…»еҢәеёғеұҖи®ҫзӮ№ пјҢ е……еҲҶж•ҙеҗҲеҪ“ең°еҗ„ж–№иө„жәҗ пјҢ еҠӣдәүйҖҡиҝҮдёүе№ҙзҡ„еҠӘеҠӣ пјҢ ж–°е»әе№ҙеҮәж Ҹ20дёҮеӨҙзҡ„зҺ°д»ЈеҢ–зҢӘеңә пјҢ е®Ңе–„йҘІж–ҷгҖҒеұ е®°е’Ңж·ұеҠ е·Ҙзӯүзӣёе…ідә§дёҡй“ҫ гҖӮ

еҸҰеӨ– пјҢ еұ е®°еҠ е·ҘдјҒдёҡдәҰд№ҳзқҖдёңйЈҺиөҡеҫ—зӣҶж»Ўй’өж»Ў гҖӮ йҫҷеӨ§иӮүйЈҹпјҲ002726.SZпјүжҠ«йңІеҚҠе№ҙжҠҘжҳҫзӨә пјҢ иҜҘе…¬еҸё1-6жңҲе®һзҺ°иҗҘдёҡ收е…Ҙ116дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ90.23%пјӣе®һзҺ°еҪ’жҜҚеҮҖеҲ©ж¶Ұ3.04дәҝе…ғ пјҢ еҗҢжҜ”еӨ§еўһ218.24% гҖӮ

йҫҷеӨ§иӮүйЈҹзҡ„дё»иҗҘдёҡеҠЎдёәеұ е®° гҖӮ жҠҘе‘ҠжңҹеҶ… пјҢ еұ е®°иЎҢдёҡе®һзҺ°иҗҘ收80.66дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝд№қжҲҗпјӣе…»ж®–иЎҢдёҡе®һзҺ°иҗҘдёҡ收е…Ҙ1.2дәҝе…ғ пјҢ еҗҢжҜ”еӨ§е№…еўһй•ҝ1675.46% гҖӮ е…¬еҸёиЎЁзӨә пјҢ 2020е№ҙдёҠеҚҠе№ҙ пјҢ еҸ—йқһжҙІзҢӘзҳҹе’Ңж–°еҶ з–«жғ…еҪұе“Қ пјҢ з”ҹзҢӘд»·ж јжҢҒз»ӯй«ҳдҪҚиҝҗиЎҢ пјҢ еҪұе“ҚдәҶзӣёе…ідә§е“Ғзҡ„жҜӣеҲ©зҺҮ гҖӮ

зҢӘжқҝеқ—иҝҳиғҪдёҠиҪҰеҗ—

жІӘжҢҮиҝ‘жңҹиҝһз»ӯдёӨеӨ©еҶІеҮ»3400зӮ№жңӘжһң пјҢ дёӨеёӮеҶҚзҺ°зј©йҮҸйңҮиҚЎ пјҢ 8жңҲ13гҖҒ14ж—Ҙиҝһз»ӯдёӨж—ҘдёӨеёӮжҲҗдәӨйўқдёҚеҸҠдёҮдәҝ гҖӮ

жҲӘиҮідёҠе‘Ёдә”收зӣҳ пјҢ жІӘжҢҮжҠҘ收3360.10зӮ№ пјҢ е‘Ёж¶Ёе№…0.18%пјӣеҢ»иҚҜе’ҢTMTеҚ жҜ”иҫғй«ҳзҡ„еҲӣдёҡжқҝжҢҮж•°и°ғж•ҙжҳҺжҳҫ пјҢ е‘Ёи·Ңе№…иҫҫ2.95% гҖӮ жқҝеқ—ж–№йқў пјҢ и“қзӯ№иЎҢдёҡжҳҺжҳҫиЎЁзҺ°еҘҪдәҺеүҚжңҹејәеҠҝжқҝеқ— гҖӮ е…¶дёӯ пјҢ жҲҝең°дә§д»Ҙ3.79%зҡ„ж¶Ёе№…йўҶи·‘е…ЁиЎҢдёҡ пјҢ еҶңжһ—зү§жё”гҖҒдәӨиҝҗзӯүж¶Ёе№…дәҰи¶…2% гҖӮ

жҺЁиҚҗйҳ…иҜ»

- дёӯеӣҪж–°й—»зҪ‘|д»–дё»еҠЁжҠ•жЎҲпјҢд»Ҡе№ҙ7жңҲеҲҡеҪ“дёҠеүҜзңҒй•ҝвҖҰвҖҰ

- жұҪиҪҰзҹҘиҜҶ|7жңҲй”ҖйҮҸйғҪеҫҲй«ҳпјҢеҶ…йҘ°и®ҫи®Ўд№ҹеҲ«еҮәеҝғиЈҒпјҢжҺўеІі/йҖ”и§ӮLеҗ„жңүеҗ„зҡ„дјҳеҠҝ

- з”ҹзҢӘд»·ж ј|9жңҲ7ж—ҘзҢӘд»·пјҡи·ҢдёҚеҒңпјҒйңҖжұӮжҸҗжҢҜдёҚи¶іпјҢзҢӘд»·еҸҲиҰҒдёҖи·ҢдёҚиө·пјҹзӯ”жЎҲжқҘдәҶ

- 收е…Ҙ|ж–°еёҢжңӣ8жңҲз”ҹзҢӘй”Җ售收е…Ҙ23.46дәҝе…ғпјҢзҺҜжҜ”дёҠж¶Ё26%

- ж–°еёҢжңӣ|ж–°еёҢжңӣ8жңҲз”ҹзҢӘй”Җ售收е…Ҙ23.46дәҝе…ғпјҢзҺҜжҜ”дёҠж¶Ё26%

- е•Ҷе“ҒзҢӘ|ж–°еёҢжңӣпјҡ8жңҲз”ҹзҢӘй”Җ售收е…Ҙ23.46дәҝе…ғ зҺҜжҜ”еўһеҠ 26%

- жӯЈиҷ№з§‘жҠҖ|жӯЈиҷ№з§‘жҠҖпјҡ8жңҲз”ҹзҢӘй”Җ售收е…ҘзҺҜжҜ”еҮҸе°‘6.88%

- е…¬еҸё|жӯЈиҷ№з§‘жҠҖпјҡ8жңҲз”ҹзҢӘй”Җ售收е…ҘзҺҜжҜ”еҮҸе°‘6.88%

- еӣҪ家еӨ–жұҮз®ЎзҗҶеұҖ|иҫғ7жңҲжң«дёҠеҚҮ102дәҝзҫҺе…ғпјҢдёӯеӣҪ8жңҲеӨ–жұҮеӮЁеӨҮ31646дәҝзҫҺе…ғ

- еҗҢжҜ”еўһй•ҝ|иҙўж”ҝйғЁпјҡ7жңҲд»Ҫе…ЁеӣҪе…ұй”Җе”®еҪ©зҘЁ361.49дәҝе…ғ еҗҢжҜ”еўһй•ҝ10.4%