巨头|疫情冲击,耐克、彪马都巨头都亏惨了!李宁却大赚6.83亿,股价应声大涨!( 二 )

另外 , 近期花旗发表报告指 , 李宁今年上半年撇除一次性收益的核心纯利 , 按年增长22%至6.83亿元人民币 , 较该行预期高12% 。

该行表示 , 李宁纯利增长出色 , 主因销售及毛利率表现优于预期 , 按年仅分别下降1%及20个基点 , 而销售及行政开支亦低于预期 。 而令该行惊喜的是 , 李宁营运现金流仍录得正数 , 表现估计跑赢大部分中国运动服装同业 。 截至6月底 , 集团资产负债表稳固 , 现金仍有56亿元人民币 , 可为下半年的业务复苏定下良好基础 。

花旗维持李宁“买入”评级 , 目标价32.53港元 , 行业中继续喜好李宁及滔搏多于安踏 。 滔搏评级为“买入” , 目标价看13.09港元 。

国内运动品牌二季度盈利下跌严重

安踏稳居行业龙头

对各大运动品牌来说 , 在全球疫情之下其经营业绩大受打击 。

安踏此前发布盈利预警 , 其中数据显示 , 安踏品牌2020年上半年度产品之零售金额(按零售价值计算)与2019年同期比较录得10-20%低段的负增长 。 今年第二季度FILA品牌产品的零售金额较去年同期录得10-20%低段的正增长 , 其他品牌产品的零售金额同比增长25-30% 。

另一国民运动品牌特步此前披露了2020年中期业绩盈利预警 , 以及2020年第二季度中国内地业务运营状况公告 。 数据显示 , 今年上半年 , 特步普通股股权持有人应占其未经审核综合溢利将较去年同期减少约45%-55%;期内特步主品牌的收入及分部溢利分别录得中单位数及约25%至30%跌幅 。 于二季度单季 , 特步主品牌零售额录得低单位数跌幅 , 环比已出现明显改善 。

对此 , 摩通曾发表报告指出 , 特步核心业务仍稳固 , 预期下半年特步品牌销售持续复苏 , 但新品牌表现逊预期 , 需求复苏需时 , 将公司2020至2021年盈测降至介乎2%至9% , 目标价由3.85元下调至3.6元 , 评级维持“增持” 。

与此同时 , 361度二季度盈利预警公告中表示 , 主品牌产品于2020年第二季度的零售额(以零售价值计算)较2019年同期有低双位数的跌幅 。

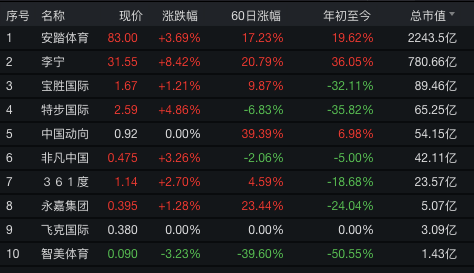

今日 , 港股中体育用品指数涨幅居前 , 截至收盘报2971.63点 , 涨4.63% , 其中李宁涨幅最高为8.42% , 特步国际、安踏体育、非凡中国涨幅均超3% 。

另外从当前总市值来看 , 安踏体育仍为港股体育用品中的龙头老大 , 市值达2243.5亿港元 , 李宁排名其次为780.66亿港元 , 另一国民运动品牌特步国际市值65.25亿港元 。

文章图片

耐克裁员阿迪关店

安德玛二季度营收下滑41%

不仅国内的运动用品企业受疫情影响严重 , 国际品牌耐克、阿迪、安德玛等业绩也遭受不成程度的重创 。

6月26日 , 耐克发布了该公司2020年第四季度财报 。 报告显示 , 耐克第四季度营收为63.1亿美元 , 未达到此前分析师预期的水平 , 同时面临7.9亿美元(约55亿元人民币)的巨额亏损 。 对于原因 , 耐克表示是该公司在全球范围内采取了一系列关店措施 , 从而导致其业绩承压 。

文章图片

耐克首席财务官马特-弗莱德(Matt Friend)在一份声明中表示:“随着实体零售店重新开业 , 耐克强劲的数字销售额增长趋势仍在继续 , 这证明了我们的品牌实力 , 以及我们为提升数字消费者体验所做的投资 。 ”

由于受疫情的影响 , 3-5月份耐克在全球关闭了多家门店 , 易导致业绩下滑严重 , 不得不采取一些“开源节流”的措施 。 耐克集团在当地时间6月26日宣布 , 集团未来可能将进行裁员 , 同时开拓更多在线销售渠道 。 根据最新公布的裁员计划 , 该公司将在美国俄勒冈总部裁员500名 , 其中包括公司的领导团队成员和相应的行政助理 。 此项计划于今年10月1日开始实施 。

推荐阅读

- 中国江苏网|疫情诉求主入口,“12345”经历了什么?

- 央视网|年轻人或将引发第二波疫情,英国卫生大臣:违反疫情管控

- 读特|日本化妆品巨头据此推出新品,日媒:疫情下全民佩戴口罩

- 美国专家发出警告!数周后美或现第二波疫情

- 美国|美媒:疫情加剧美民众收入不平等,低收入人群处境更加艰难

- 【】英国卫生大臣:担心年轻人引发第二波疫情

- 人类历史上的大规模疫情|人类历史上的大规模疫情人类历史上的大规模疫情?新冠肺炎疫

- 疫情|斯蒂芬·罗奇文章:美国经济难以逃脱“W”形复苏

- 疫情|多只疫苗股9月止跌上涨,疫情下流感疫苗企业或迎来放量契机

- 央视新闻客户端|我们的战“疫”丨不畏艰险众志成城 抗击疫情守护生命