创业板|优质引进书版权旁落!现金流增长乏力荣信教育冲刺创业板有多难?( 二 )

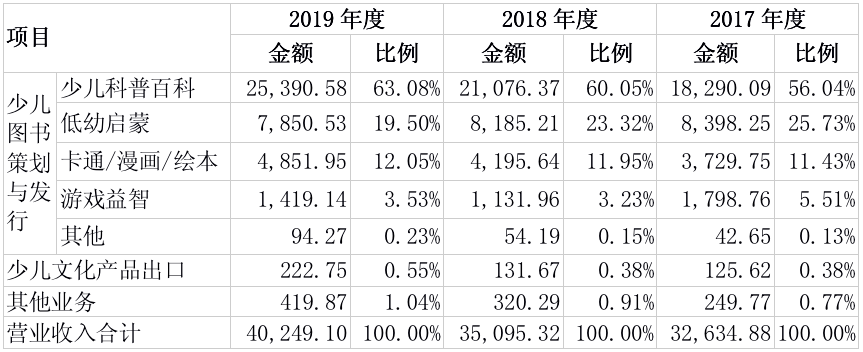

此外 , 值得注意的是 , 荣信教育第二大主营业务低幼启蒙类图书的码洋占有率 , 已从2017年的25.93%降至2019年的19.71% 。

荣信教育近三年主营业务收入构成情况(万元)

文章图片

数据来源:公司招股书、wind

丧失优质版权

在招股书风险提示章节 , 荣信教育提到了版权合同到期不能续约的风险 。 据其介绍 , 该公司与版权方签署的授权版权图书的授权协议一般为3—5 年 , 协议到期后 , 版权方可以选择续约或者将版权授予其他出版社或图书策划公司 。 如果该公司畅销图书在版权授权协议到期后不能续约 , 则可能对其经营业绩产生一定的不利影响 。 事实上 , 这样的风险正在出现 。

据招股书显示 , 此前 , 英国童书第一品牌尤斯伯恩出版公司曾与荣信教育就174本图书签署了一系列授权协议 , 授权该公司在中国大陆地区独家出版和销售中文普通话版本 。 不过 , 2019年6月双方版权合作宣告终止 , 荣信教育需对其中50本图书停止出版、印刷、发行和销售 。 对于剩余的124种图书 , 该公司需在2019年12月16日前清货 。 同时 , 荣信教育还需向尤斯伯恩出版公司支付3800万元人民币的应付版税 。

《投资时报》研究员注意到 , 双方结束合作的产品中 , 包含科普系列的畅销冠军“揭秘系列” 。 该揭秘系列是风靡全球的英国儿童科普经典 , 被翻译成26种语言 , 全世界销量超过一亿册 , 在中国的少儿科普读物中也是销量冠军的存在 。

而与荣信教育旗下的乐乐趣结束合作的尤斯伯恩 , 转而选择与接力出版社全面战略性合作 , “揭秘系列”遂花落竞争对手家 。 在主营业务倚重少儿科普百科图书的情况下 , 这一变化可能会对其明年及以后的业务收入形成较大冲击 。

此外 , 从财务数据角度来看 , 该举动也直接导致荣信教育2019年经营活动产生的现金流量净额低于当年净利润 。

当然 , 荣信教育为了找到新的业绩增长点也展开了一系列新的尝试 。 如该公司委托 The Old Dungate Press 参与完成部分自主版权图书的策划工作 , 但新的系列产品很难在短时间内达到尤斯伯恩的“揭秘系列”的影响力 , 其品牌护城河还需时间打造 。

现金流增长乏力

据招股书数据显示 , 此次IPO该公司拟募集3.1亿元资金 , 其中6000万元用于少儿图书开发及版权储备项目 , 2.5亿用于补充流动资金 。 可以看出 , 其对流动资金的渴求相当强烈 。

查阅该公司现金流数据 , 《投资时报》研究员注意到 , 进入2019年 , 其经营活动净现金流呈净流出状态 , 为-1100.08万元 , 现金及现金等价物净增加额同样为负值 , 达-373.93万元 。 而报告期内 , 该公司投资活动产生的现金流量净额持续为负 , 整体导致其2019年现金及现金等价物余额为1.75亿元 , 较上年同期的1.78亿元有所下滑 。

如上所述 , 该公司经营性净现金流的下滑主要由于3800万元应付版税 , 以及应收账款有所增加 。 而投资净现金流的持续净流出 , 则主要归因于其持续收购海外童书公司版权 。

2018年6月 , 荣信教育通过全资子公司荣信国际以增资方式对CDP(美国的一家童书出版公司, Cottage Door Press, LLC)投资600.00万美元 , 以取得其25%的股权 , 并在2018年期末形成长期股权投资4197.84万元 。 而在次年6月 , 该公司又通过全资子公司荣信香港对英国公司Lucky Cat(Lucky cat Publishing Ltd.)投资39.98万英镑 , 取得其25%股权 , 并于期末形成长期股权投资305.00万元 。

这两项投资获取得收益有多少?据招股说明书披露 , 2019年CDP和Lucky Cat共产生投资收益仅84.83万元 。

荣信教育称 , 投资境外出版公司是基于长远发展需要 , 为的是不断增强品牌国际竞争力 , 提高全球版权引进实力并为全球版权输出业务创造机会 。

推荐阅读

- |四台:苏牙想留在西甲并与西蒙尼谈过,但薪水太高马竞无力引进

- 长方集团|股民惊呆,创业板第二大“妖王”横空出世?这只票4天翻倍,20万手封涨停,股东套现“激动”得操作失误!

- 风险警示|谨防踩雷!创业板ST来了,这两家公司刚刚发布重要公告!

- 股东|股民惊呆,创业板第二大“妖王”横空出世?这只票4天翻倍,20万手封涨停,股东套现“激动”得操作失误!

- 上市|谨防踩雷!创业板ST来了,这两家公司刚刚发布重要公告!

- 人民网-财经频道|【行走自贸区】江苏自贸试验区:南京、苏州、连云港三大片区已引进2000余名高端人才

- |米体:转会窗关闭之前,孔蒂都不会放弃引进坎特

- “妖股”天山生物高烧背后:起底创业板小市值股的诱惑

- 公司|创业板拟上市公司熊猫乳品等5家公司提交注册

- 天山|“妖股”天山生物高烧背后:起底创业板小市值股的诱惑