邵宇、陈达飞澎湃新闻|流动性经济学|安全资产的供求分析和前景( 三 )

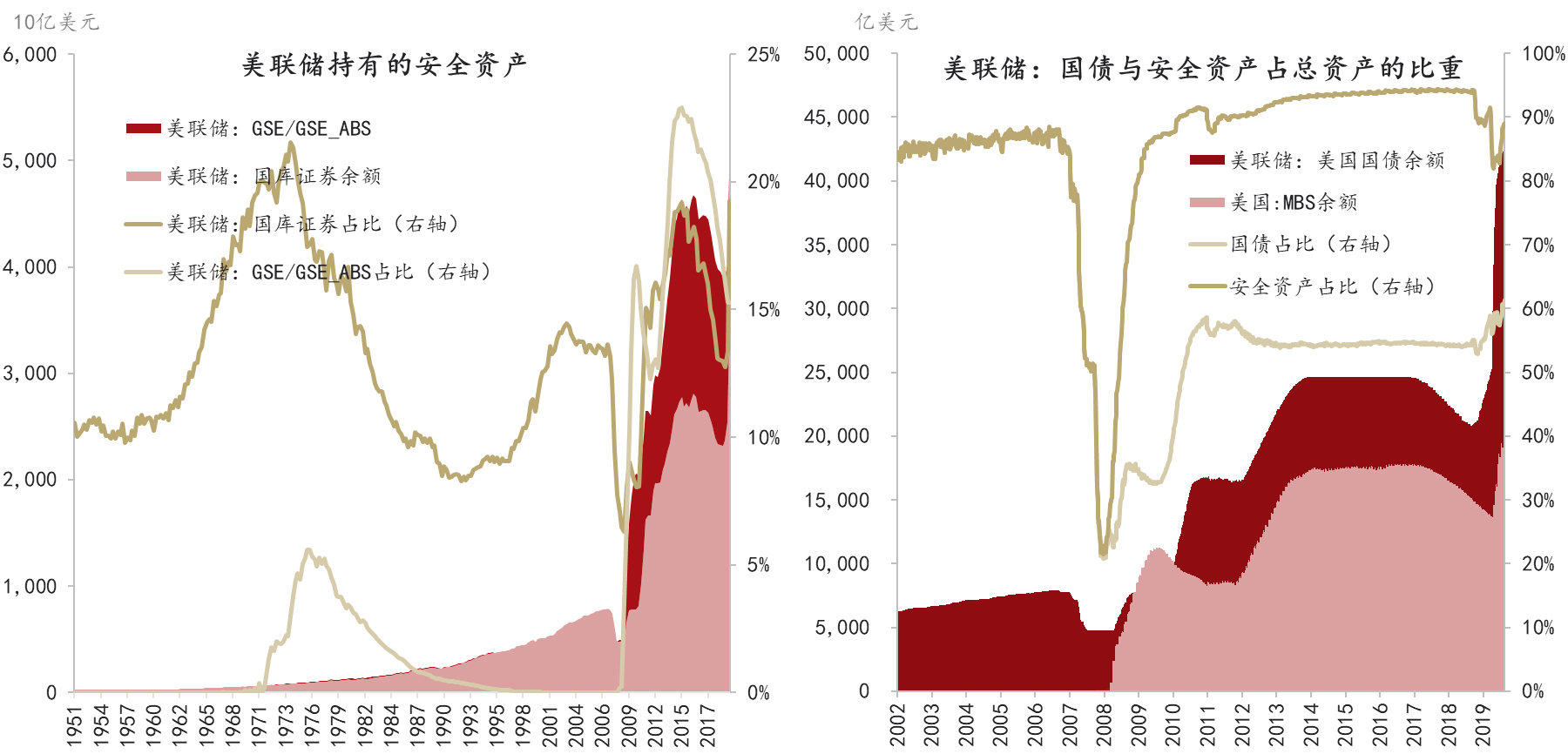

第一 , 随着量化宽松政策的常态化 , 美联储和欧洲央行持有的安全资产份额越来越大 , 对市场可获得的安全资产形成挤出 。 截至7月底(

图4) , 美联储持有的美国国债余额达到了4.2万亿美元 , 为历史峰值 , 占美国国债总市值的比重约20% , 与历史峰值持平 。 美联储购买GSE和GSE担保债券是金融危机之后的新举措 , 至7月底 , 余额约2万亿美元 , 创下历史记录 , 占总市值的15% , 略低于2015年的3月的23% 。 与此同时 , 在美联储的资产负债表中 , 国债与MBS等安全资产在总资产中的比重也在不断刷新记录 。 按照德银的估计 , 至2021年初 , 美联储资产负债表规模还要扩张约两倍 , 也就是说 , 其持有的安全资产也将同步增长 。 除非美国国债同步等安全资产的供给同步增加 , 否则 , 安全资产短缺状况会更加严重 。

文章图片

图4:美联储持有的美国国债余额/占比 数据来源:美联储 , CEIC,东方证券

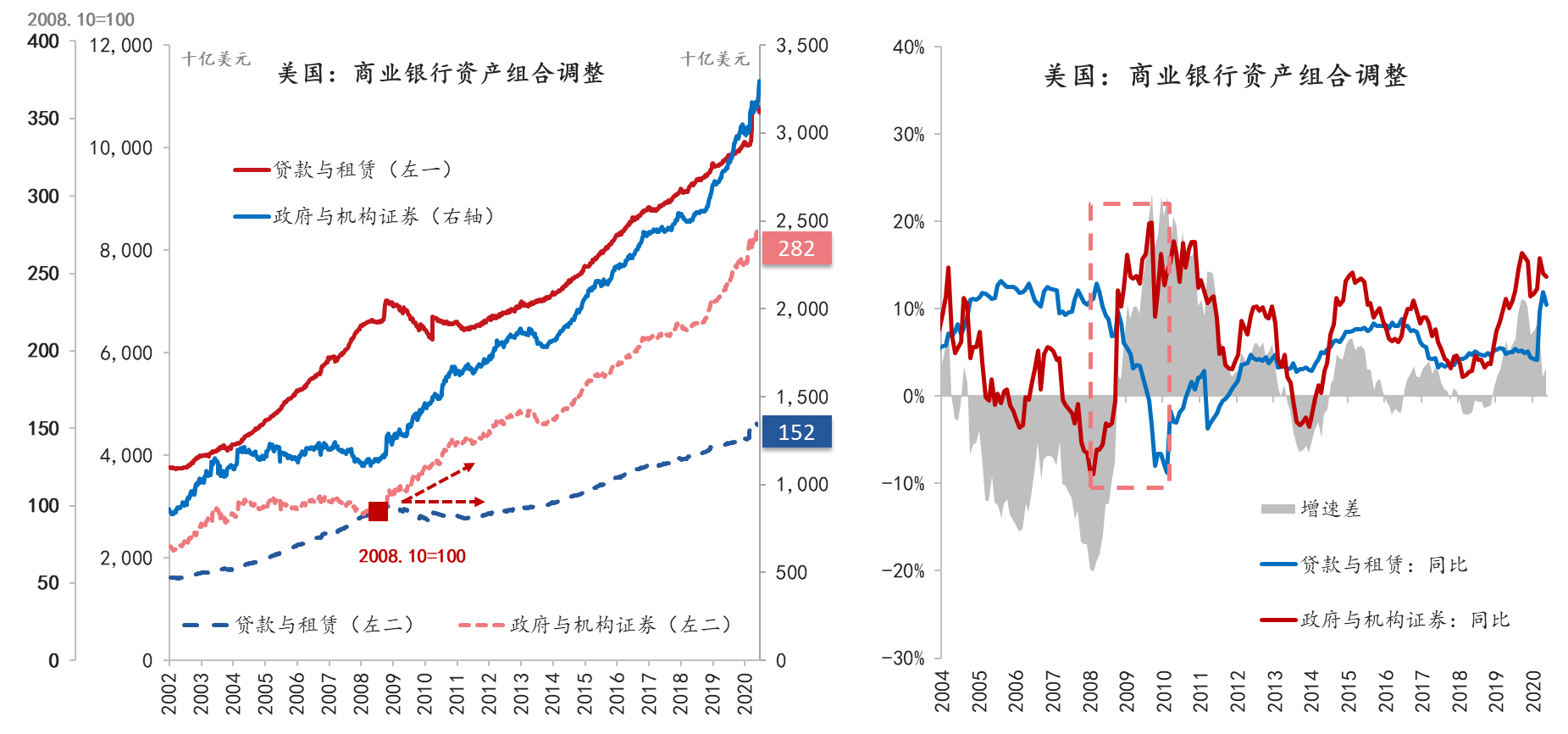

第二 , 金融危机之后 , 受风险偏好下降和《巴塞尔协议Ⅲ》新监管标准的影响 , 商业银行调整了资产组合 , 增加了对国债与GSE债券的需求 , 贷款增速放缓(

图5) 。 IMF(2012)认为 , 《巴塞尔协议Ⅲ》对核心资本的划分和对商业银行监管要求的提升都加大了对安全资产的需求 。 比如 , 要想满足要求 , 截至2009年底 , G20国家的商业银行至少要增持2.2万亿流动资产 , 其中部分将配置主权债 。

文章图片

图5:美国商业银行资产组合调整行为 数据来源:FED , CEIC , 东方证券

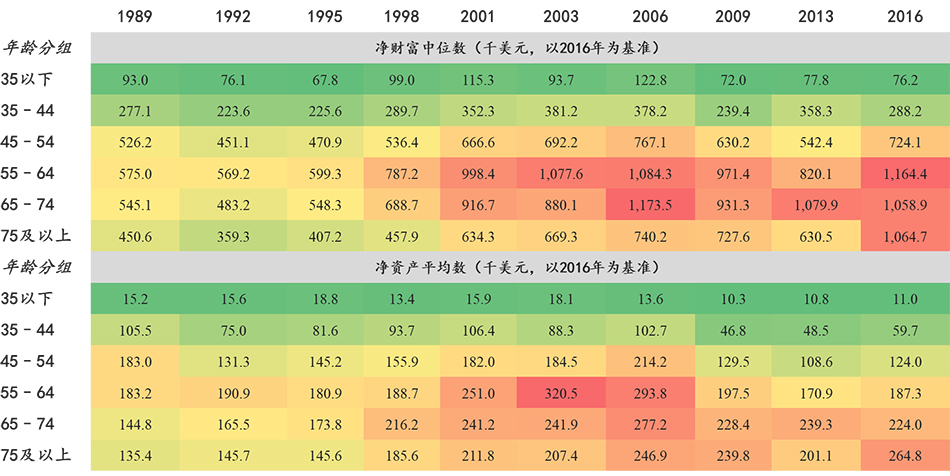

第三 , 人口结构的老龄化会增加对固定收益类安全资产的需求 。 中年以上人口是高净值人群的主体(

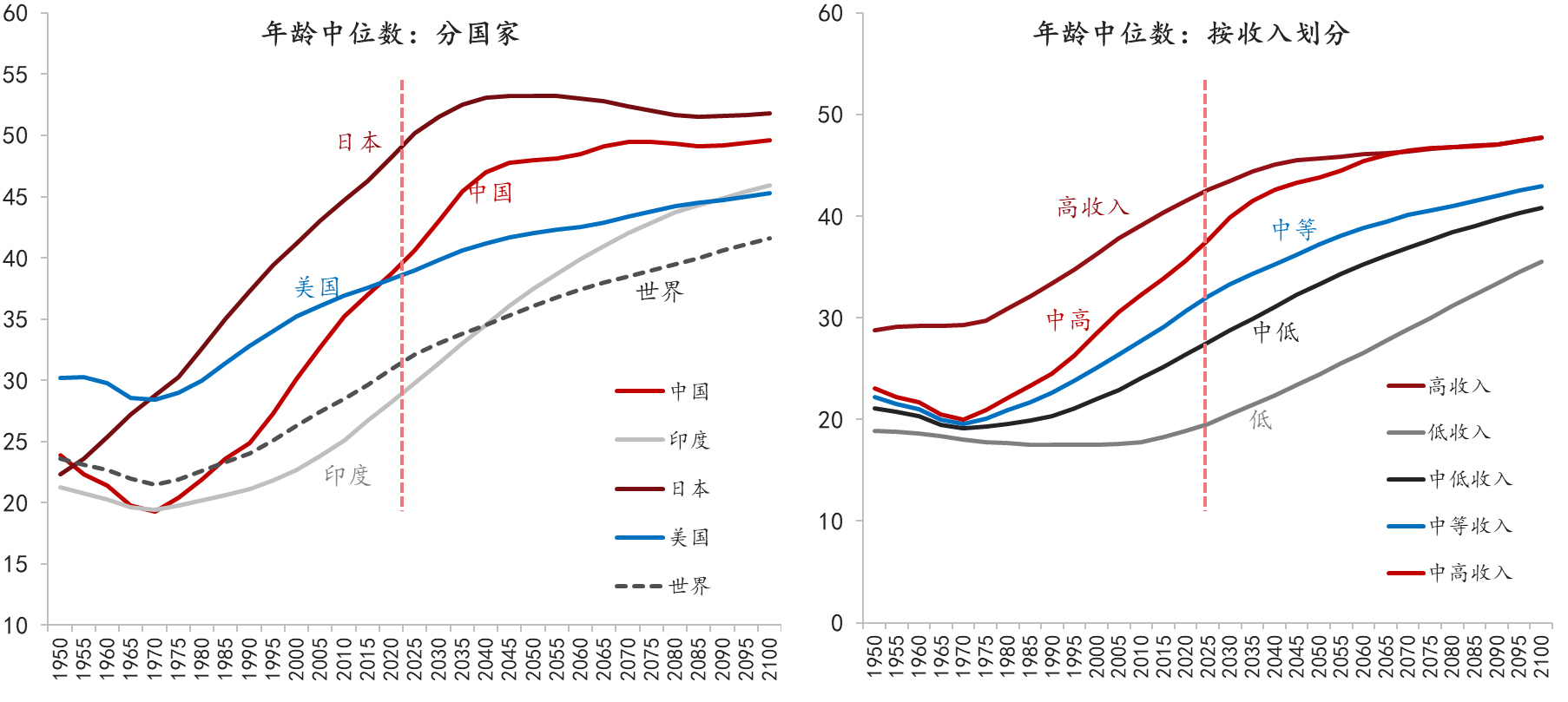

表2) , 他们需要投资组合支付其退休后的消费 , 一般而言 , 高年龄组人群的投资期限相对较短 , 风险偏好较低 , 对现金流的稳定性有较高的要求 , 故更加偏好于固定收益类资产 。 西方国家也已整体进入老龄化社会(

图6) 。 就美国而言 , 因为目前的社会保障制度允许在三个年龄(62岁、66岁和70岁)退休 , 战后婴儿潮一代(1946年至1964年出生)从2008年开始退休 , 过程将延续至2034年 。 学术研究也表明 , 人口结构老龄化会对无风险利率有抑制作用 , 还会使得利率曲线趋于平坦 。

文章图片

表2:居民净财富与年龄成正比 数据来源:美联储 , 东方证券

文章图片

图6:人口老龄化安全资产的需求 数据来源:联合国 , 东方证券

第四 , 全球安全资产的短缺与中国有一定关系 。 究其原因 , 还是因为中国金融市场改革和开放相对滞后 , 资本账户还存在一定程度的管制 。

按照麦金农的金融深化理论 , 资本账户开放应放在经济市场化次序的末端 , 随着汇率形成机制的完善和要素市场化的进一步推进 , 中国资本账户开放或将进入新阶段 , 这将显著提升中国的金融权力 。

安全资产短缺是上世纪末、本世纪初出现的一个新现象 , 是理解无风险收益率下行、风险溢价上行、2008年金融危机以及后危机时代经济停滞的重要视角 , 同时也是理解国际货币体系新“特里芬困境”的理论基础 。

任何扭曲都将被纠正 。 安全资产短缺与全球失衡是孪生现象 , 故只有在重建平衡中得以解决 。 供给方——主要是美国——无风险收益率下行、汇率贬值、经常账户赤字下降、国内储蓄率上升/投资率下降、经济复苏;或者需求方——主要是新兴与发展中国家——汇率升值、经济(被动)收缩和经常账户顺差下降 , 都有助于重建平衡 。 这当中不仅牵涉到利益在不同国家之间的分配 , 还关系到一国内部不同利益集团的分配 , 并非易事 。 显然 , 良性的再平衡需要的是经济的内生动力 , 而非“放水”“发工资”等 , 这只会加剧失衡 , 进一步侵蚀国家信用 。

推荐阅读

- 澎湃新闻记者 陈逸欣|本周末及下周末,上海地铁3号线这一段将暂停运营

- 澎湃新闻|内蒙古命犯“纸面服刑”7年续:系买凶案杀手,曾两次减刑

- 澎湃新闻记者 邵克|斩断长江流域非法捕捞利益链:谁在非法“捕运销”江鱼

- 澎湃新闻|北京:集体土地建租赁住房可获资金补助,集体宿舍5万元/间

- 澎湃新闻|全球城市观察︱搬回父母家,疫情期间“回巢”的美国年轻人

- 澎湃新闻|捷克总统批评参议院主席执意访台 中方:赞赏

- 澎湃新闻|签协议时不知要搬驻以使馆?塞尔维亚总统:只是再检查一遍

- 澎湃新闻|美媒称中方对部分美媒驻华记者“对等回应”,华春莹表态

- 澎湃新闻|印度累计确诊超420万例,升至全球第二

- 澎湃新闻|时隔半年87岁武汉老人与上海援鄂医生重逢,又看了一次夕阳