邵宇、陈达飞澎湃新闻|流动性经济学|安全资产的供求分析和前景

:原题为_邵宇、陈达飞澎湃新闻|流动性经济学|安全资产的供求分析和前景。

8月4日 , 美国5年期国债收益率创下有史以来的最低记录——0.19% , 10年期和30年期国债也分别降至0.52%和1.19% 。 这或许就是“安全的代价” 。

作为安全资产的“价格” , 无风险收益率下行不仅是安全资产短缺的直接反映 , 同时也是供求的调节机制 。 从鲍威尔的最新表态来看 , 美联储并不打算实施负利率 , 那么 , 随着短期和中期无风险利率纷纷逼近零下线 , 利率机制也将随之失效 。

要想缓解市场利率高于自然利率给经济带来的负担 , 可行方式之一就是继续实施量化宽松政策 , 将“影子利率”降至自然利率的水平 。 据此 , 德银估计 , 到2021年初 , 所有经济情境下最佳联邦基金利率都应该在-4%至-5%之间 。 在不实施负利率政策的情况下 , 美联储资产负债表还需扩张12万亿美元 , 至19万亿规模 。 当然 , 除此之外 , 非美实体经济体的收缩和美元贬值 , 都可以被看作是安全资产短缺状况加剧的反映和对扭曲的调节 。

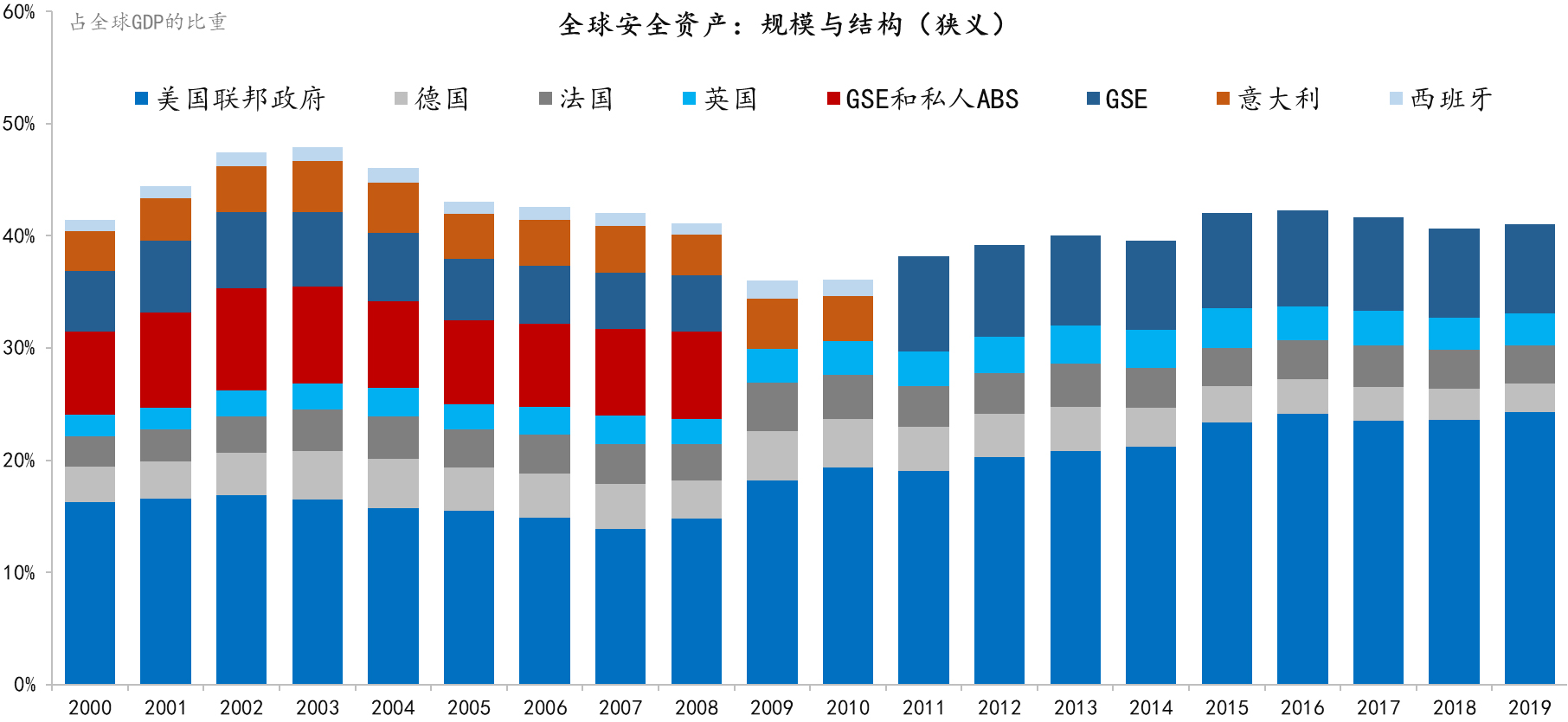

安全资产的供给安全资产短缺是在供给相对稳定和需求快速上升的情况下出现的 。 安全资产的供给者主要是经济发展水平和金融市场开放程度比较高的国家 , 发行机构主要是政府和政府支持机构(不考虑金融部门) , 供给能力取决于经济发展速度和宏观和机构的债务负担等 。

本世纪以来 , 安全资产的供给整体比较平稳 , 基本维持在全球GDP的40%-50%之间 , 但从2003年至2008年金融危机之前 , 供给是下降的 , 金融危机和欧债危机使供给出现了断崖式下跌(

图1) , 这是因为 , 美国政府支持机构(GSE)和私人发行的ABS , 以及欧元区外围国家的国债都不再被认为是安全资产 。 金融危机之后 , 美国国债和政府支持机构债的供给显著增加 , 但仍低于危机之前的水平 , 也低于美元流动性增加的幅度 。

文章图片

图1:安全资产的供给 数据来源:各国央行,CEIC , 东方证券

安全资产的安全性是建立在发行人可偿付能力基础之上的 。 后危机时代 , 发行主体资产负债表压力的提升所导致的供给能力的下降 , 从供给侧加剧了安全资产短缺的状况 。

2008年金融危机以来 , 美国国债的安全性开始受到质疑 , 新冠肺炎疫情进一步恶化了美国的主权信用 。 截至7月底 , 美国国债余额已经达到了26万亿美元 , 最近3个月增加了近3万亿 , 金融危机爆发以来共增加了16万亿 。 按照二季度季调后的GDP计算 , 联邦政府债务杠杆率已经达到了160% , 远超过二战时期的峰值 。 按照2019年底的GDP计算 , 债务杠杆率也达到了120% , 与二战时期的峰值持平 。 无论从经济复苏前景、财政赤字率、债务杠杆率 , 还是债务/收入比(6.5倍 , 与二战结束初期持平)的角度来看 , 美国政府偿债能力和债务可持续性都面临前所未有的挑战 。 如果不是美联储配合压低期限溢价 , 美国政府或已濒临破产边缘 。 如果特朗普连任 , 市场对此或许会有所反应 。

国际评级机构惠誉最新观点认为 , 新冠疫情之前 , 高企的债务杠杆率和财政赤字率就已经腐蚀了美国的主权信用 。 疫情之后 , 财政赤字率和国债余额达到了空间的高度 , 虽然美联储出手干预并降低了国债利率 , 增加了市场的流动性 , 但并未消除中期可持续性风险 。 为此 , 惠誉将美国AAA级评级展望从“稳定”下调至“负面” 。

类似状况并不局限于美国 , 金融危机之后 , 除德国以外的西方发达国家的主权债务评级都遭到了下调(

表1) 。 IMF将主权债评级划分为1-21个等级 , 分值越高 , 信用越好 。 欧债危机以来 , “欧猪五国”主权债信用等级大幅下调 , 希腊2010年的得分为12.5 , 2011年陡降至6.1 , 2012年和2013年进一步下降至2.8和4.2 , 甚至远远低于越南 。 葡萄牙、西班牙、意大利和爱尔兰的降幅也都很明显 , 而在本世纪初 , 这五国主权债等级与美国和德国相差无几 。

推荐阅读

- 澎湃新闻记者 陈逸欣|本周末及下周末,上海地铁3号线这一段将暂停运营

- 澎湃新闻|内蒙古命犯“纸面服刑”7年续:系买凶案杀手,曾两次减刑

- 澎湃新闻记者 邵克|斩断长江流域非法捕捞利益链:谁在非法“捕运销”江鱼

- 澎湃新闻|北京:集体土地建租赁住房可获资金补助,集体宿舍5万元/间

- 澎湃新闻|全球城市观察︱搬回父母家,疫情期间“回巢”的美国年轻人

- 澎湃新闻|捷克总统批评参议院主席执意访台 中方:赞赏

- 澎湃新闻|签协议时不知要搬驻以使馆?塞尔维亚总统:只是再检查一遍

- 澎湃新闻|美媒称中方对部分美媒驻华记者“对等回应”,华春莹表态

- 澎湃新闻|印度累计确诊超420万例,升至全球第二

- 澎湃新闻|时隔半年87岁武汉老人与上海援鄂医生重逢,又看了一次夕阳