еўһйҖҹ|е…»еӨ©е’Ңй—Ёеә—йӣҶдёӯиҗҘ收еўһйҖҹзј“ж…ўпјҢж ёеҝғдёҡеҠЎжҜӣеҲ©зҺҮдёӢж»‘

ж—¶д»Је•ҶеӯҰйҷўз ”究е‘ҳ жқЁеҝ—йёҝ

е…»еӨ©е’ҢеӨ§иҚҜжҲҝиӮЎд»Ҫжңүйҷҗе…¬еҸёпјҲд»ҘдёӢз®Җз§°вҖңе…»еӨ©е’ҢвҖқпјүжҳҜдёҖ家йӣ¶е”®иҚҜеә—еҠ зӣҹеҗҲдҪңе…ұдә«ејҸжңҚеҠЎдјҒдёҡ пјҢ йҖҡиҝҮзӣҙиҗҘгҖҒеҠ зӣҹгҖҒе“ҒзүҢеҗҲдҪңзӯүжЁЎејҸй”Җе”®дә§е“Ғзҡ„еҗҢж—¶ пјҢ еҗ‘еҚ•дҪ“йӣ¶е”®иҚҜеә—е’Ңдёӯе°Ҹиҝһй”ҒиҚҜе“Ғиҫ“еҮәе“ҒзүҢгҖҒз®ЎзҗҶгҖҒдҝЎжҒҜеҢ–зі»з»ҹзӯүиөӢиғҪжңҚеҠЎ гҖӮ

иҝ‘жңҹ пјҢ е…¬ејҖж¶ҲжҒҜжҳҫзӨә пјҢ е…»еӨ©е’ҢеҲӣдёҡжқҝзҡ„дёҠеёӮз”іиҜ·е·ІиҺ·ж·ұдәӨжүҖеҸ—зҗҶ гҖӮ

жҠҘе‘ҠжңҹеҶ… пјҢ е…»еӨ©е’Ңзҡ„иҗҘ收еўһйҖҹи¶ӢдәҺж”ҫзј“ пјҢ дё»иҰҒеҺҹеӣ еңЁдәҺе…¶ж ёеҝғдёҡеҠЎеҠ зӣҹдёҡеҠЎгҖҒзӣҙиҗҘдёҡеҠЎзҡ„еўһйҖҹеҮҸзј“ гҖӮ 2019е№ҙ пјҢ еҠ зӣҹдёҡеҠЎеҗҢжҜ”д»…еўһй•ҝ3% пјҢ зӣҙиҗҘдёҡеҠЎд»…еўһй•ҝ6% пјҢ дё”еҠ зӣҹдёҡеҠЎгҖҒзӣҙиҗҘдёҡеҠЎеҚ жҖ»иҗҘ收зҡ„жҜ”йҮҚеҲҶеҲ«з”ұ2017е№ҙзҡ„44.4%гҖҒ37.21%дёӢйҷҚиҮі38.32%гҖҒ30.81% пјҢ еҲҶеҲ«дёӢйҷҚдәҶ6дёӘзҷҫеҲҶзӮ№гҖҒ7дёӘзҷҫеҲҶзӮ№ гҖӮ

жӯӨеӨ– пјҢ жҠҘе‘ҠжңҹеҶ…е…»еӨ©е’Ңдё»иҗҘдёҡеҠЎжҜӣеҲ©зҺҮеҲҶеҲ«дёә22.45%гҖҒ20.58%гҖҒ19.77% пјҢ зӣҲеҲ©иғҪеҠӣи¶Ӣејұ пјҢ дё»иҰҒеҺҹеӣ еңЁдәҺдә§е“Ғз»“жһ„и°ғж•ҙеҸҠжҲҳз•Ҙж–№еҗ‘ж”№еҸҳ пјҢ дҪҶжӯӨзұ»и°ғж•ҙеҸҚиҖҢеҜјиҮҙжҜӣеҲ©зҺҮдёҚеўһеҸҚйҷҚ гҖӮ

е°ұд»ҘдёҠй—®йўҳ пјҢ ж—¶д»Је•ҶеӯҰйҷўе·Іеҗ‘е…»еӨ©е’ҢеҸ‘еҮҪиҜўй—® пјҢ жҲӘиҮіеҸ‘зЁҝе°ҡжңӘ收еҲ°еӣһеӨҚ гҖӮ

гҖҗдјҒдёҡжЎЈжЎҲгҖ‘

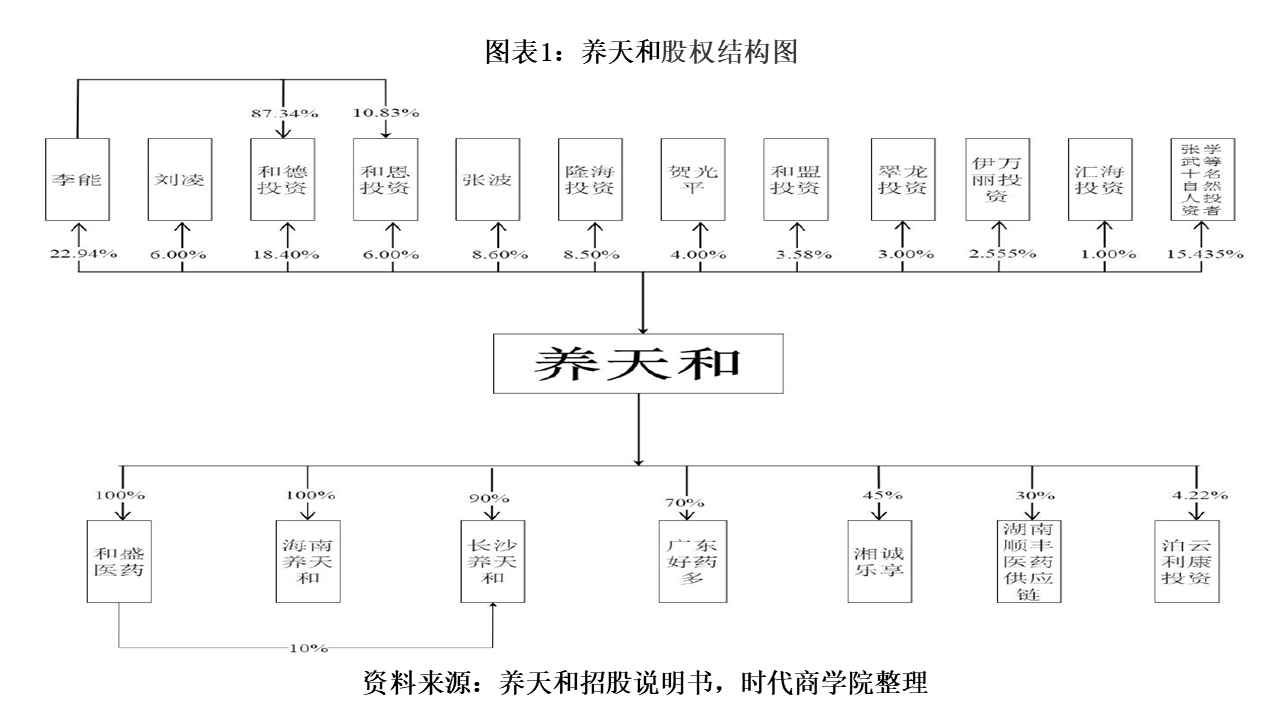

е…»еӨ©е’ҢеүҚиә«дёәе…»еӨ©е’Ңжңүйҷҗ пјҢ жҲҗз«ӢдәҺ2002е№ҙ4жңҲ пјҢ з”ұж№–еҚ—зңҒе№ҝеҫ·е•Ҷдёҡиҝһй”Ғжңүйҷҗе…¬еҸёгҖҒжқҺиғҪгҖҒе…°жұҹгҖҒи“қеҒҘгҖҒеј иҺүзәўгҖҒзҺӢиҫүгҖҒжҳ“жі•дёҖиҮҙеҶіе®ҡе…ұеҗҢеҮәиө„и®ҫз«Ӣ гҖӮ жҲӘиҮіжӢӣиӮЎд№ҰзӯҫзҪІж—Ҙ пјҢ жқҺиғҪзӣҙжҺҘеҸҠй—ҙжҺҘжҢҒиӮЎ47.24% пјҢ дёәиҜҘе…¬еҸёзҡ„жҺ§иӮЎиӮЎдёңпјӣеҲҳеҮҢжҢҒжңү6%зҡ„иӮЎд»Ҫ пјҢ дёәжқҺиғҪзҡ„й…ҚеҒ¶ пјҢ дёӨдәәдёәиҜҘе…¬еҸёзҡ„е®һйҷ…жҺ§еҲ¶дәә гҖӮ иҜҘе…¬еҸёзҡ„иӮЎжқғз»“жһ„еӣҫеҰӮдёӢпјҡ

ж–Үз« еӣҫзүҮ

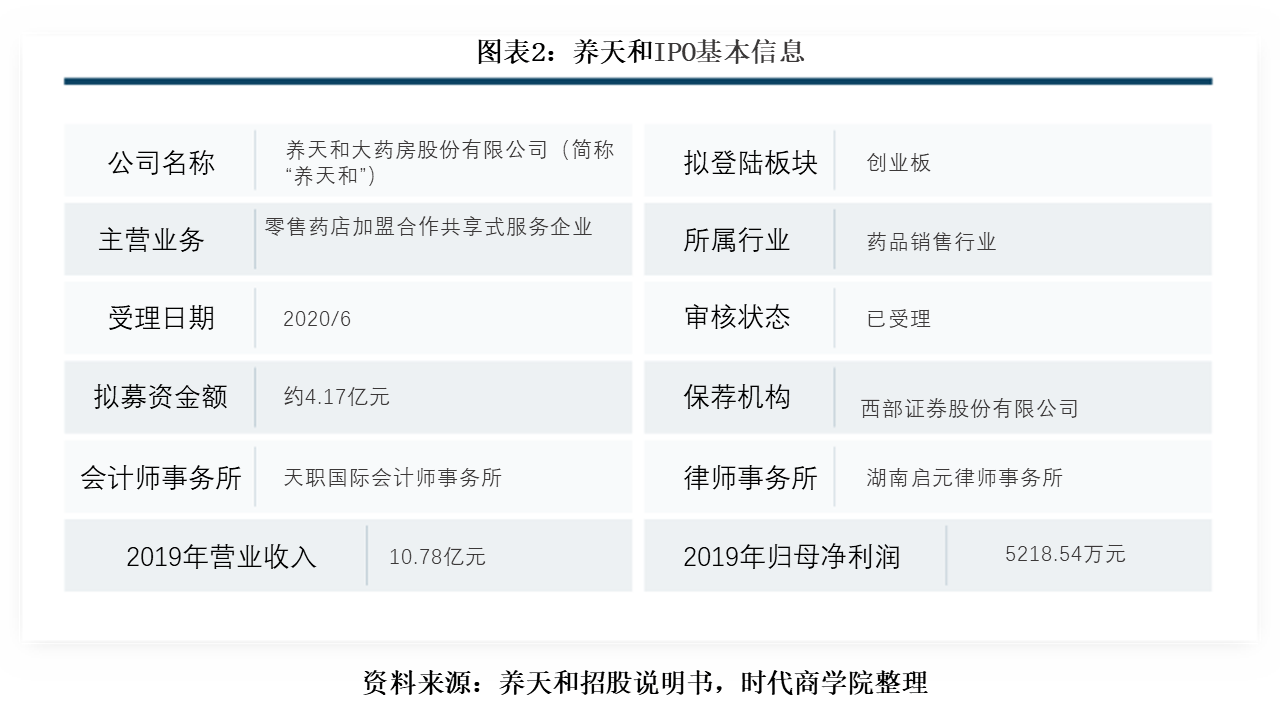

е…»еӨ©е’ҢIPOзҡ„еҹәжң¬дҝЎжҒҜеҰӮдёӢпјҡ

ж–Үз« еӣҫзүҮ

дёҖгҖҒй—Ёеә—иҰҶзӣ–иҢғеӣҙе°Ҹ пјҢ ж ёеҝғдёҡеҠЎеўһйҖҹж”ҫзј“

жӢӣиӮЎд№ҰжҳҫзӨә пјҢ 2017вҖ”2019е№ҙ пјҢ е…»еӨ©е’Ңзҡ„иҗҘдёҡ收е…ҘеҲҶеҲ«дёә78182.31дёҮе…ғгҖҒ94668.26дёҮе…ғгҖҒ107842.99дёҮе…ғ гҖӮ 2018е№ҙгҖҒ2019е№ҙеҗҢжҜ”еўһйҖҹдёә21.09%гҖҒ13.92% гҖӮ

еҸҜи§Ғ пјҢ е…»еӨ©е’Ңзҡ„иҗҘ收еўһйҖҹжӯЈи¶ӢдәҺж”ҫзј“ пјҢ дё»иҰҒеҺҹеӣ еңЁдәҺе…¶ж ёеҝғдёҡеҠЎеҠ зӣҹдёҡеҠЎгҖҒзӣҙиҗҘдёҡеҠЎзҡ„еўһйҖҹеҮҸзј“ гҖӮ 2019е№ҙ пјҢ е…¶еҠ зӣҹдёҡеҠЎеҗҢжҜ”д»…еўһй•ҝ3% пјҢ зӣҙиҗҘдёҡеҠЎд»…еўһй•ҝ6% пјҢ дё”еҠ зӣҹдёҡеҠЎгҖҒзӣҙиҗҘдёҡеҠЎеҚ жҖ»иҗҘ收зҡ„жҜ”йҮҚеҲҶеҲ«з”ұ2017е№ҙзҡ„44.4%гҖҒ37.21%дёӢйҷҚиҮі38.32%гҖҒ30.81% пјҢ еҲҶеҲ«дёӢйҷҚдәҶ6дёӘзҷҫеҲҶзӮ№гҖҒ7дёӘзҷҫеҲҶзӮ№ гҖӮ

дёҚиҝҮ пјҢ дҪңдёәйӣ¶е”®иҚҜеә—еҠ зӣҹеҗҲдҪңе…ұдә«ејҸжңҚеҠЎе№іеҸ°дјҒдёҡ пјҢ е…»еӨ©е’Ңй—Ёеә—ж•°йҮҸеңЁжҢҒз»ӯеўһеҠ гҖӮ жҲӘиҮі2019е№ҙжң« пјҢ иҜҘе…¬еҸёжӢҘжңү182家зӣҙиҗҘеә— пјҢ 745家еҠ зӣҹеә— пјҢ дҪҶж ёеҝғдёҡеҠЎж”¶е…Ҙ并жңӘдҝқжҢҒдёҺй—Ёеә—жү©еј еҗҢж ·зҡ„еўһй•ҝйҖҹеәҰ гҖӮ ж—¶д»Је•ҶеӯҰйҷўз•ҷж„ҸеҲ° пјҢ жҠҘе‘ҠжңҹеҶ… пјҢ е…»еӨ©е’Ңзҡ„иҗҘдёҡ收е…ҘеўһйҖҹдё»иҰҒдҫқйқ зү№е“ҒдёҡеҠЎжӢүеҠЁ гҖӮ

еҸҰеӨ– пјҢ е…»еӨ©е’Ңзӣ®еүҚзҡ„дёҡеҠЎдё»иҰҒйӣҶдёӯеңЁеҚҺдёӯгҖҒеҚҺеҚ—ең°еҢә пјҢ ең°еҹҹйӣҶдёӯеәҰиҫғй«ҳ пјҢ жқҘжәҗдәҺеҚҺдёӯгҖҒеҚҺеҚ—ең°еҢәзҡ„收е…Ҙе№ҙеқҮеҚ жҜ”еңЁ90%д»ҘдёҠ пјҢ зү№еҲ«жҳҜеҚҺдёӯең°еҢә пјҢ еҚ жҜ”еңЁ75%д»ҘдёҠ гҖӮ е…»еӨ©е’ҢеқҰжүҝ пјҢ е…¬еҸёзҡ„й—Ёеә—еёғеұҖеҲҶеёғеңЁж№–еҚ—е’Ңжө·еҚ—дёӨдёӘзңҒ пјҢ иҰҶзӣ–еҢәеҹҹиҫғе°‘ пјҢ е‘ҲжҳҺжҳҫзҡ„еҢәеҹҹжҖ§зү№еҫҒ пјҢ з»ҸиҗҘзҹӯжңҹеҶ…иҫғдёәдҫқиө–дёҠиҝ°еҢәеҹҹеёӮеңә гҖӮ

ж—¶д»Је•ҶеӯҰйҷўи®Өдёә пјҢ е…»еӨ©е’Ңй—Ёеә—ж•°йҮҸдёҠеҚҮзҡ„еҗҢж—¶ пјҢ иҗҘ收еўһ幅并дёҚеӨ§зҡ„еҺҹеӣ жҲ–дёҺй—Ёеә—йӣҶдёӯдәҺж№–еҚ—гҖҒжө·еҚ—жңүе…і гҖӮ йҡҸзқҖй—Ёеә—зҡ„еўһеҠ пјҢ д»ҘдёҠдёӨдёӘеёӮеңәз©әй—ҙдёҚж–ӯиў«еҺӢзј© пјҢ еӣ жӯӨзӣҙиҗҘеә—еҸҠеҠ зӣҹеә—иҗҘ收еўһйҖҹж”ҫзј“ гҖӮ е…»еӨ©е’Ңеә”еҪ“еҲ©з”ЁиҮӘиә«дјҳеҠҝиҝӣеҶӣе…¶д»–еёӮеңә пјҢ ж–©иҺ·жӣҙеӨҡеҲ©ж¶Ұз©әй—ҙ пјҢ еҗҰеҲҷе…¶еўһ收з©әй—ҙе°ҶеҸ—жһҒеӨ§йҷҗеҲ¶ гҖӮ еҗҢж—¶ пјҢ иӢҘж№–еҚ—гҖҒжө·еҚ—еёӮеңәйңҖжұӮж”ҫзј“ пјҢ е…¶дёҡз»©жҒҗеҸ—дёҚеҲ©еҪұе“Қ гҖӮ

д»Һ2017вҖ”2019е№ҙе…»еӨ©е’Ңзҡ„й”Җе”®иҙ№з”ЁзҺҮжқҘзңӢ пјҢ й”Җе”®иҙ№з”ЁеҚ иҗҘдёҡ收е…Ҙзҡ„жҜ”йҮҚдёә13.66%гҖҒ12.73%е’Ң12.65%пјӣиҖҢеҗҢиЎҢдёҡеҸҜжҜ”е…¬еҸёзҡ„еқҮеҖјеҲҶеҲ«дёә25.73%гҖҒ26.26%е’Ң25.18% гҖӮ иҜҘе…¬еҸёзҡ„й”Җе”®иҙ№з”ЁзҺҮиҝңдҪҺдәҺеҸҜжҜ”е…¬еҸёеқҮеҖј пјҢ еңЁеёӮеңәејҖжӢ“дёҠеә”йҖӮеҪ“еҠ еӨ§жҠ•е…Ҙ гҖӮ

дәҢгҖҒжҲҳз•Ҙи°ғж•ҙеҸҚиҮҙжҜӣеҲ©зҺҮдёӢж»‘

жӢӣиӮЎд№ҰжҳҫзӨә пјҢ 2017вҖ”2019е№ҙ пјҢ е…»еӨ©е’Ңдё»иҗҘдёҡеҠЎжҜӣеҲ©зҺҮеҲҶеҲ«дёә22.45%гҖҒ20.58%гҖҒ19.77% пјҢ зӣҲеҲ©иғҪеҠӣйҖҗжёҗеҮҸејұ гҖӮ еҲҶдёҡеҠЎжқҘзңӢ пјҢ еҮ еӨ§дёҡеҠЎзҡ„жҜӣеҲ©зҺҮеқҮеҮәзҺ°дёҚеҗҢзЁӢеәҰзҡ„дёӢж»‘ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- з–«жғ…|иҡӮиҡҒйӣҶеӣўпјҡз–«жғ…еҜ№д»Ҡе№ҙдёҠеҚҠе№ҙж•ҙдҪ“收е…ҘеўһйҖҹеҪұе“ҚзӣёеҜ№жңүйҷҗ

- еўһйҖҹ|иҡӮиҡҒйӣҶеӣўпјҡз–«жғ…еҜ№д»Ҡе№ҙдёҠеҚҠе№ҙж•ҙдҪ“收е…ҘеўһйҖҹеҪұе“ҚзӣёеҜ№жңүйҷҗ

- ж•°жҚ®|е…үеӨ§иҜҒеҲё8жңҲиҝӣеҮәеҸЈж•°жҚ®зӮ№иҜ„пјҡжө·еӨ–з»ҸжөҺжҒўеӨҚжү©ж•Ј жҺЁеҠЁеҮәеҸЈдҝқжҢҒиҫғй«ҳеўһйҖҹ

- еҗҢжҜ”|е…үеӨ§иҜҒеҲё8жңҲиҝӣеҮәеҸЈж•°жҚ®зӮ№иҜ„пјҡжө·еӨ–з»ҸжөҺжҒўеӨҚжү©ж•Ј жҺЁеҠЁеҮәеҸЈдҝқжҢҒиҫғй«ҳеўһйҖҹ

- GDP|дёҠеҚҠе№ҙдёӯеӣҪгҖҒзҫҺеӣҪгҖҒеҚ°еәҰгҖҒйҹ©еӣҪгҖҒе·ҙиҘҝгҖҒеңҹиҖіе…¶гҖҒжҫіеӨ§еҲ©дәҡзӯү56еӣҪGDPеўһйҖҹеҲҶдә«

- еҗҢжҜ”|дёӯжҠҘеҲ©ж¶ҰдёӢжҢ«27%пјҒиҗҘ收еўһйҖҹиҝһйҷҚеҗҢд»Ғе ӮеҚҠе№ҙеәҰз®ЎзҗҶиҙ№и¶…еҮҖеҲ©ж¶Ұ

- жҠ•иЎҢдёҡеҠЎ|?дәәжүҚжөҒеӨұдёҘйҮҚпјҹеӣҪжі°еҗӣе®үеүҜжҖ»иЈҒиў«жҢ–иҮӘиҗҘ收е…ҘдёӢж»‘жӢ–зҙҜдёҡз»©еўһйҖҹ

- еӨ§жІіжҠҘдҝЎйҳіж–°й—»|дҝЎйҳіж°‘иӯҰеҫӘзәҝиҝҪиёӘиҮіеӨ–зңҒж“’иҙјеҪ’жЎҲпјҢжөҒзӘң2зңҒ4еёӮзӣ—зӘғй—Ёеә—15иө·

- еӨ§жІіжҠҘдҝЎйҳіж–°й—»|жөҒзӘң2зңҒ4еёӮзӣ—зӘғй—Ёеә—15иө·пјҢдҝЎйҳіж°‘иӯҰеҫӘзәҝиҝҪиёӘиҮіеӨ–зңҒж“’иҙјеҪ’жЎҲ

- зәөзӣёж–°й—»|иҙөе·һж•°еӯ—з»ҸжөҺеўһйҖҹиҝһз»ӯ5е№ҙе…ЁеӣҪ第дёҖпјҢжңҚиҙёдјҡдёҠдёҺзҫҺеӣҪгҖҒйҳҝж №е»·зӯүеӣҪ8йЎ№зӣ®зӯҫзәҰ