产品|纽曼思三递招股书后,港股能否迎来“母婴营养品第一股”?( 二 )

文章图片

(图片来源:招股书)

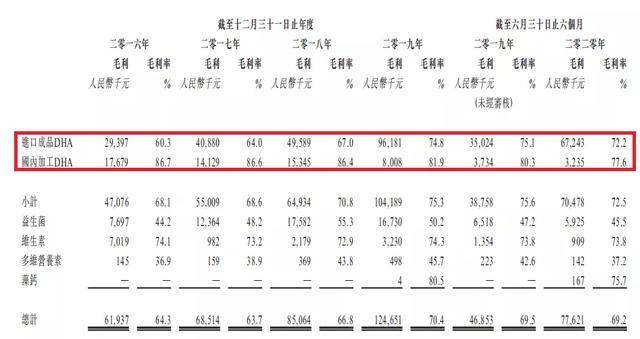

与此同时 , 纽曼思的毛利率水平较高且稳定 , 报告期内整体毛利率分别为64.3%、63.7%、66.8%、70.4%及69.2% 。

从产品来看 , 国内加工的DHA产品毛利率最高 , 在2016年至2018年 , 该毛利率稳在86%左右 , 比进口成品的DHA产品毛利率高了近20% 。 2019年至2020年上半年 , 由于进口原材料购买价格升高 , 国内加工的DHA产品毛利率有所下降 , 二者毛利差缩至5%左右 。

纽曼思在招股书中称 , 进口成品及国内加工的DHA产品均使用来自相同美国最终原料供应商的主要原材料 , 因为在中国加工成本较低 , 使得国内加工的DHA产品毛利率更高 。

值得注意的是 , 纽曼思面临着供应保健品的供应商集中风险 。 公司主要与供应商A、供应商B合作 , 由二者从海外采购及进口成品DHA产品、维生素D3油及益生菌产品 。

报告期内 , 纽曼思从这两名供应商的采购量占总采购额的比例分别为73.0%、76.9%、68.4%、77.1%及81.7% 。 其中 , 供应商A的采购量最大 , 占总采购额的比例分别为53.4%、45.5%、38.6%、56.1%及61.7% 。

纽曼思坦言 , 虽然公司已与主要供应商订立了长期供应协议 , 但不保证其将继续向公司供应产品或以优惠价格供应商品 。 还称 , 公司无法完全控制供应商A向提供的产品的质量 , 而该等产品的任何质量问题均会对公司的声誉及业务造成不利影响 。

资产回报率高达36.4% , 负债率不到5%

为促进业务持续增长 , 纽曼思的一个思路是扩大产品组合 。 此次上市 , 纽曼思计划将部分募集资金用于寻求对澳大利亚或新西兰羊奶产品公司的策略性收购机会 。

纽曼思在招股书中解释 , 羊奶被视为最接近人类母乳的替代品 , 且致敏原较少及具有各种实际益处 , 包括促进食物营养吸收 , 而公司目前既有产品未能提供该主要功能 。 纽曼思董事认为外国进口羊奶产品将成为公司下一个主要增长驱动 , 可以比国内制造的羊奶产品更高价格出售 。

策略性收购后 , 纽曼思打算从第三方供应商采购羊奶成品产品或与第三方制造商合作生产羊奶产品 。 届时 , 羊奶产品将以原有海外品牌连同现有的纽曼思品牌保健品一起销售 , 面向不同年龄及性別人士 。

但是 , 据中国网财经报道 , 乳业行业资深分析师宋亮指出 , 现在行业集中度提升了 , 出生率下降导致羊奶产品的市场竞争日趋激烈 , “需要看其切入羊奶产品的诉求是什么是为了做好市场还是为了资本运作 , 从市场角度来说 , 留给纽曼思的机会并不大 。 ”

与此同时 , 纽曼思的业绩、资产情况较好 , 似乎并不怎么缺钱 。

财报显示 , 2016年至2019年 , 纽曼思的现金及现金等价物分別0.17亿元、0.26亿元、0.35亿元、0.57亿元及0.30亿元 。 同期 , 经营活动所得现金净额不断攀升 , 分别为0.04亿元、0.16亿元、0.38亿元、0.49亿元 。

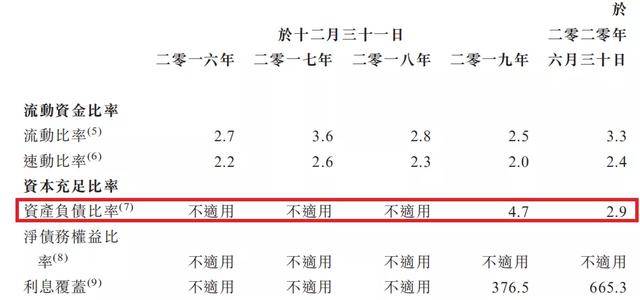

资产回报率从2016年的20.7%增长为2019年的36.4%;股本回报率从2016年的32.1%增长为2019年的58.2% 。 2016年至2018年 , 公司并无负债;2019年及2020年上半年 , 负债率仅为4.7%、2.9%;流动比率和速动比率则都在2以上 。

文章图片

【产品|纽曼思三递招股书后,港股能否迎来“母婴营养品第一股”?】(图片来源:招股书)

据招股书显示 , 若上市成功 , 除用于策略性收购 , 纽曼思募集资金还将用于捕捉市场机会以扩展业务;提高品牌知名度、地位及市场版图;进入资本市场等 , 以增加市场份额及巩固市场地位 。

你用过什么营养品或保健品?你看好纽曼思的发展及上市吗?欢迎评论区留言与我们互动 。

推荐阅读

![[时尚迪科]结婚狂宋轶穿条纹睡衣接地气,赵今麦扎小辫可爱,《涩女郎》路透](https://imgcdn.toutiaoyule.com/20200410/20200410191019657099a_t.jpeg)

- 价格|公告精选:安纳达、中核钛白上调钛白粉产品价格;豫园股份要约收购金徽酒8%股份

- 贷款|房贷、消费贷、理财产品都有哪些新动向?从上市银行半年报看百姓“钱”途

- 子非鱼|沙雕产品大赏

- 开往未来的列车|3亿人曾用过,最让人感到不舍的腾讯产品,如今终被停服

- 河西区|天津市消费扶贫产品额已突破10亿元

- 配额|新任董事长的“十把火” 枝江酒业将缩减产品中秋配额

- 贷款|房贷、消费贷、理财产品都有哪些新动向?——从上市银行半年报看百姓“钱”途

- 创业一年,唐沐做了18款产品?如影智能实地考察

- 新华网|房贷、消费贷、理财产品都有哪些新动向?——从上市银行半年报看百姓“钱”途

- 公安部督办一起非法捕捞水产品案告破 长江巡查行动正在进行