商誉|挖金客应收账款暴增超3倍,盈利质量差

【商誉|挖金客应收账款暴增超3倍,盈利质量差】时代商学院研究员 雷映

北京挖金客信息科技股份有限公司(以下简称“挖金客”)是一家移动互联网应用技术和信息服务提供商 。 据深交所官网披露 , 6月22日 , 挖金客创业板IPO申请已获受理 。

招股书显示 , 该公司主要为各行业大型企业提供增值电信服务、移动信息化服务和移动营销服务 。 在实际经营层面 , 该公司因收购子公司久佳信通带来投资收益暴增、归母净利润高增速 , 同时也因收购子公司久佳信通带来应收账款暴增、经营活动产生的现金流量净额萎缩和高额商誉资产 。

7月1日 , 时代商学院就上述问题向该公司发函询问 , 截至发稿尚未收到回复 。

【企业档案】

挖金客于2011年在北京成立 , 实际控制人和控股股东李征、陈坤两人分别直接持有该公司36.45%、28.18%的股份 , 并通过永奥投资合计间接持有该公司12.62%股份 , 两人总共合计持有该公司77.25%股份 。

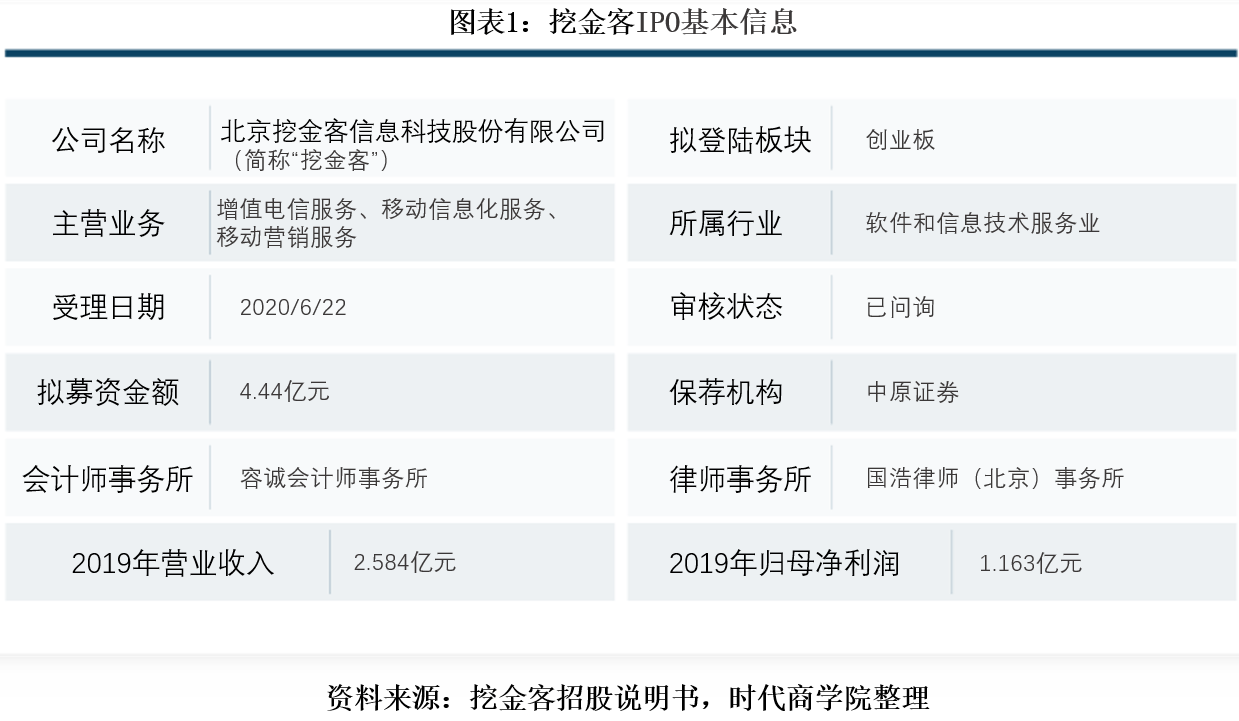

该公司IPO基本信息如图表1所示 。

文章图片

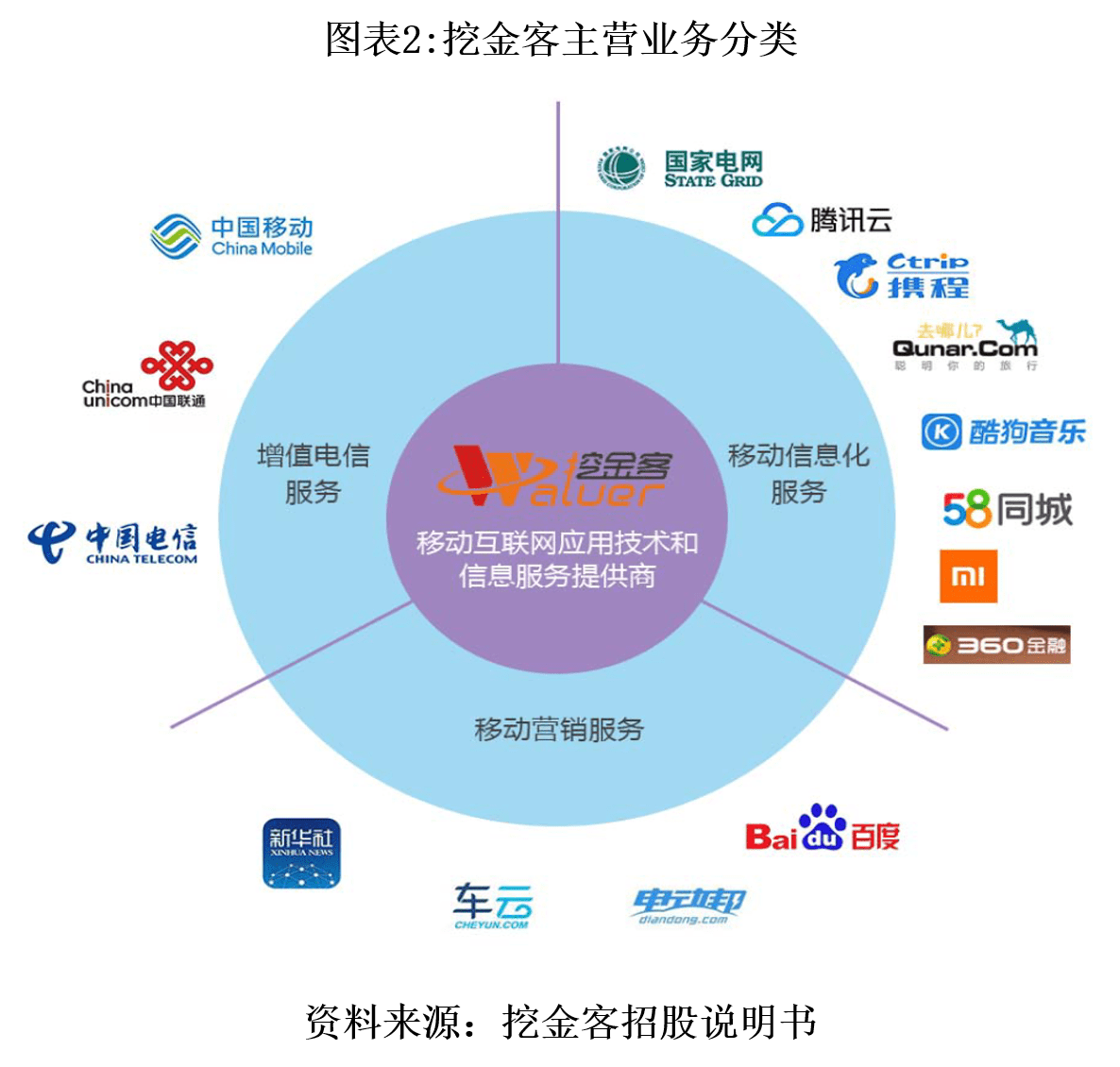

挖金客专注于移动互联网应用技术和信息服务领域 , 2019年该公司主营业务构成中 ,增值电信服务、移动信息化服务、移动营销服务销售收入占当期营业收入的比例分别为44.27%、41.33%、14.21% 。

招股书显示 , 挖金客本次拟募集资金4.44亿元 , 其中2.9亿元用于移动互联网信息服务升级扩容项目 , 1.54亿元用于研发及运营基地建设项目 。

文章图片

一、 应收账款大增3倍 , 盈利质量较差

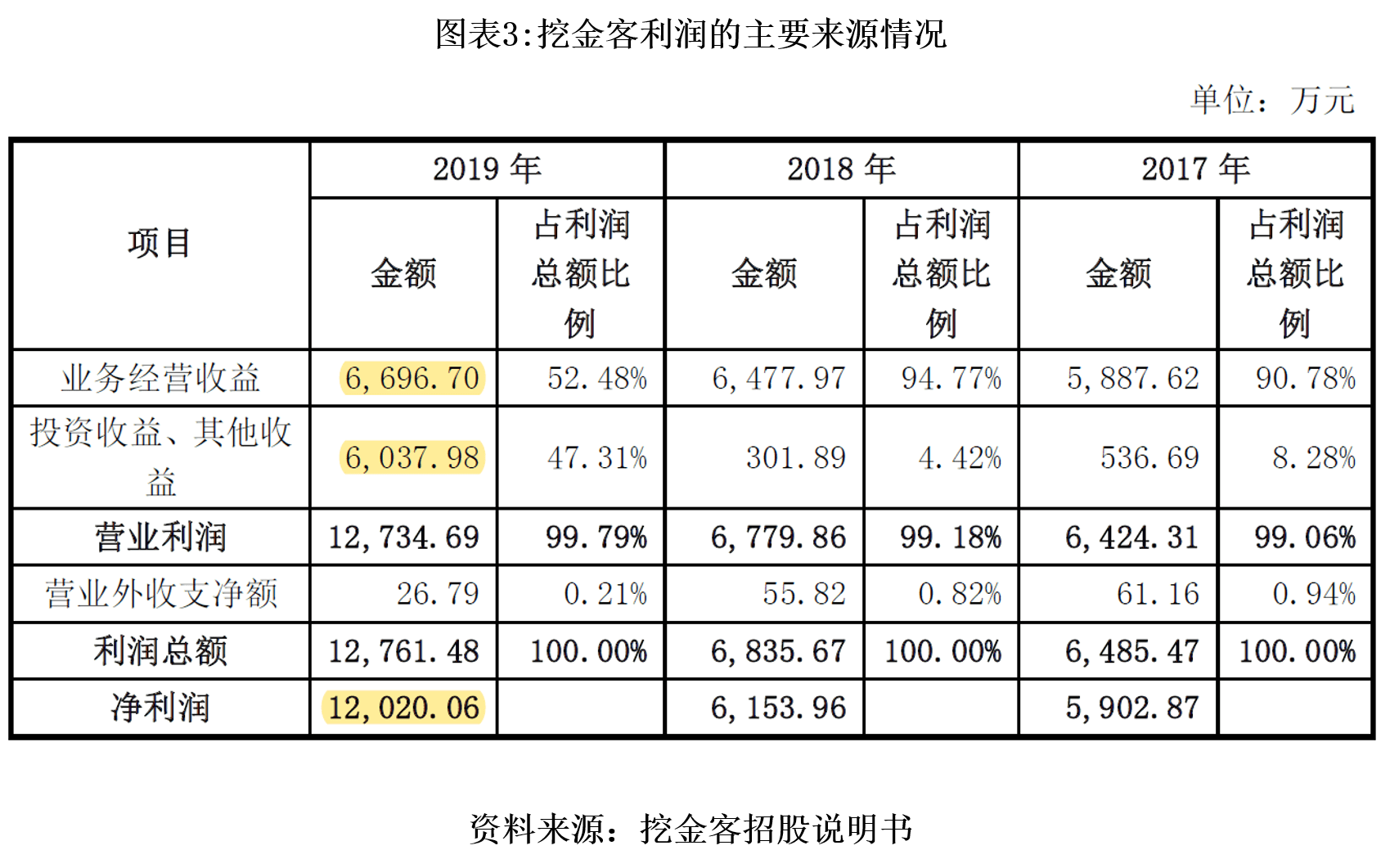

招股书显示 , 2019年挖金客实现净利润1.2亿元 , 同比增长95% 。 从明细看 , 2019年 , 推动该公司净利润高增长的主因在于大额投资收益的确认 。 是年 , 该公司投资收益为6037.98万元 , 相较2018年的301.89万元 , 翻了20倍 。 剔除投资收益 , 2019年该公司业务经营收益为6696.7万元 , 同比增速仅为3.37% 。

文章图片

而投资收益项目的翻倍式增加 , 主要源于该公司持有的子公司久佳信通的股权按照公允价值重新计量后产生投资收益4976.16万元 , 但该笔收益仅为账面收益 , 并未有实质性的现金流入 。

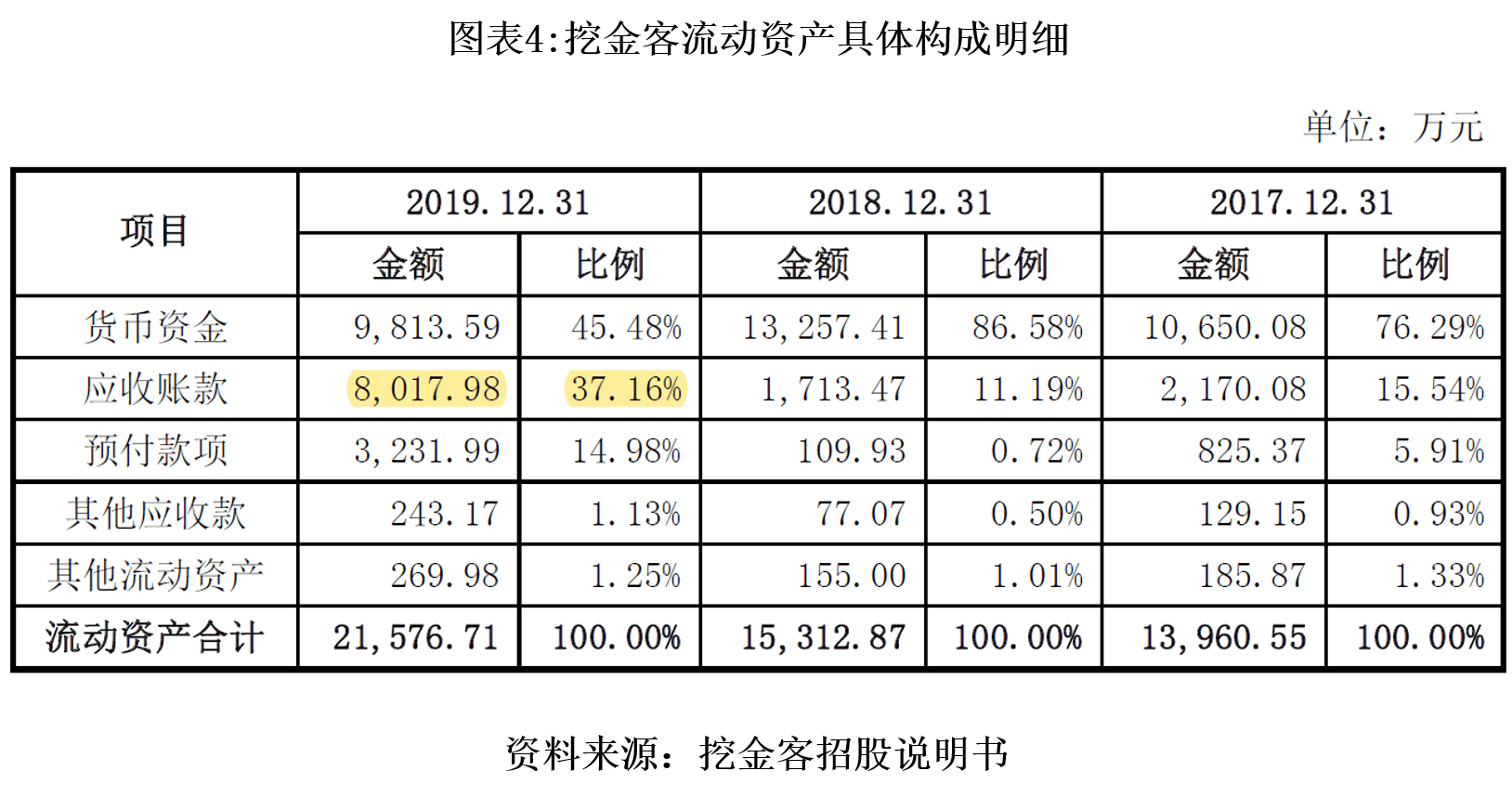

此外 , 2019年该公司应收账款净额为8017.98万元 , 同比增长367% , 占当期流动资产的比例从2018年的11.19%飙升至37.16% , 应收账款余额占当期营业收入的比例也从2018年的8.6%上升至32.69% 。

文章图片

而无实际现金流入的投资收益、应收账款则拉开了该公司净利润和经营性现金流的差距 。 2019年 , 该公司经营活动产生的现金流量净额仅为1024.48万元 , 同比下降85% , 同期其净利润为1.2亿元 。

招股书解释 , 该公司2019年末应收账款金额较2018年增长6304.51万元 , 增幅达367.94% , 主要由于久佳信通整体销售规模较大且其从事的移动信息化服务销售金额在四季度较高 , 导致久佳信通年末处于账期内的应收账款金额达5490.7万元 。 鉴于公司2019年将久佳信通纳入合并范围 , 导致2019年末应收账款金额增长显著 。

此外 , 该公司2019年经营活动产生的现金流量净额下降明显 , 招股书中主要解释为以下两个原因:一是该公司将久佳信通纳入合并范围核算 , 在合并口径下2019年四季度移动信息化服务实现收入达7544.85万元 , 但截至报告期末上述销售大部分因仍处于账期内尚未收到客户款项 , 而相关的短信采购费已支付完毕 , 导致产生较大的经营活动现金净流出;二是在久佳信通纳入合并范围前 , 该公司为支持业务开展向其提供了950万元的流动资金借款 , 以及久佳信通于去年末偿还了其纳入公司合并范围之前借入的外部流动资金借款300万元 。

推荐阅读

- 中国经济网|广联航空营收不敌应收账款 实控人王增夺曾收警示函

- 红刊财经|荣信教育应收账款增速过快存隐忧 财务数据勾稽异常惹人疑

- 引领先锋|狄耐克IPO:研发费率低vs应收账款高,子公司或成“绊脚石”

- 网络|在乐视网吃了亏的宾酷网络拟IPO 应收账款高企经营现金流长年为负

- 经营|在乐视网吃了亏的宾酷网络拟IPO 应收账款高企经营现金流长年为负

- 限制|世纪华通王苗通被限消,屡次质押筹集资金,153亿商誉高悬

- 商誉|汤臣倍健上半年净利润增11% 澳洲LSG需补血 12亿元商誉还会减值吗

- 同比增长|汤臣倍健上半年净利润增11% 澳洲LSG需补血 12亿元商誉还会减值吗

- 客户|应收账款大增74%,共同药业或操纵业绩?

- 均值|兆物网络前年营收1.9亿应收账款1亿 经营现金净额降78%