增资|燕赵财险又拟募资30亿,欲摆脱地方法人险企发展桎梏

三项股权转让还未落地 , 近日 , 燕赵财险又于河北金融资产交易所(以下简称“河北金交所”)公告 , 拟募资30亿元 , 两项动作之下 , 燕赵财险股东队伍或将有所变化 。

依托地方国有股东资源优势 , 在业务结构调整背景下 , 燕赵财险于2019年摆脱连年亏损阴影 , 首度实现265万元的盈利 , 此次募资或将进一步推进公司发展 。 据了解 , 募资款将用于扩大燕赵财险保险业务经营范围、突破承保能力“天花板” , 打造资管业务平台 , 夯实集团化发展基础 。

对此 , 业内认为 , 随着人事重整、增资到位、资管投资平台完成搭建后 , 燕赵财险或将拉开快速发展的帷幕 。

三项股权转让未落地又拟募资30亿 , 股东队伍或迎新变化

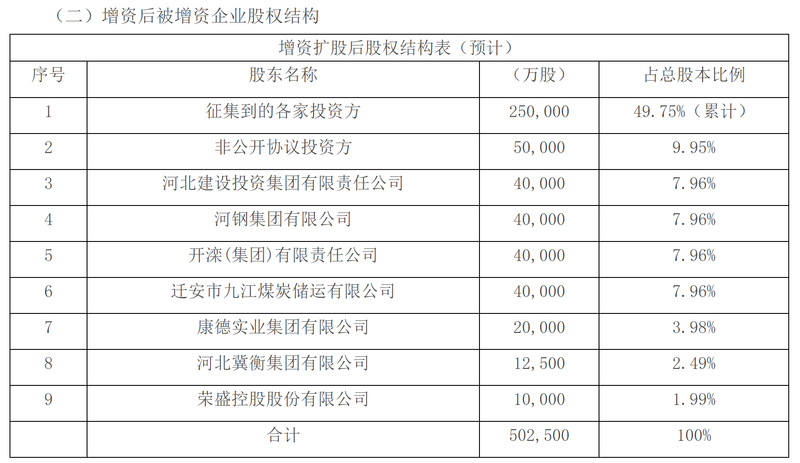

近日 , 燕赵财险于河北金交所发布公告 , 拟以非公开协议方式增资5亿元 , 并通过河北金交所以公开征集方式拟募资25亿元 。 据悉 , 该增资扩股议案已经燕赵财险董事会会议暨临时股东大会审议通过 , 并由河北省财政厅同意 。

公开信息显示 , 燕赵财险于2015年2月获批开业 , 是河北省首家也是河北目前唯一一家全国性保险法人机构 , 注册资本为20.25亿元 。

目前股东为河北建投集团、河钢集团、开滦集团、迁安市九江煤运、康德实业集团、河北冀衡集团、荣盛控股 , 这7家也是其原始股东 , 前3家为国有股东 , 持股均为19.75% , 并列为第一大股东;后4家股东为民营股东 , 迁安市九江煤运同为第一大股东 , 另3家股东分别持股9.88%、6.17%、4.95% 。

若此次增资扩股顺利完成 , 燕赵财险注册资本将提高至50.25亿元 。 增资后 , 非公开协议投资方将持有燕赵财险9.95%的股份;征集到的各家投资方将持有合计49.75%的股份;初始股东持股比将相应按照新注册资本被稀释 。

文章图片

对于通过征集方式进入的意向投资方 , 燕赵财险明确 , 每家可申报投资股数不低于1亿股 , 且占比不高于15% , 出资需是自有合法资金 , 投资资格需满足相关金融法规、办法要求 。

不过 , 根据投资比例不同 , 具体投资资格有所区别 。 对于投报股数不足5%的意向投资方 , 需最近1个会计年度盈利 , 最近3年内无偷漏税记录、无重大失信行为记录、无重大违法违规记录 。

对于投报股数占比在5%以上 , 但不足15%的意向投资方 , 除需满足前述条件外 , 还需满足投资行为稳健 , 核心主业突出 , 最近2个会计年度连续盈利 , 净资产不低于2亿元等条件 , 以证实其具有持续出资能力及较强的资金实力 。

纵览过往 , 进行30亿元及以上的大额增资的保险公司并不多见 , 且多由公司自身资源进行充实 。 如 , 大地财险在2008年由股东增资30亿元;国寿财险2018年以2017年未分配利润增资38亿元 。 像此次燕赵财险主要通过公开征集方式 , 大额募资的情形则相对少见 。

对此 , 保险业内人士王立刚向蓝鲸保险表示 , “目前 , 小型保险公司获得增资情形还较少 , 因为现在监管在加强公司股权治理 , 小型险企在增资上压力更大 。 不过 , 在政府主导下 , 股权治理基本符合监管要求的地方国有法人机构 , 增资顺利程度或许会好一些” 。

值得一提的是 , 燕赵财险成立五年多来 , 看似股东队伍结构稳定 , 实际早已暗流涌动 , 部分原始股东各有算盘 , 增持、减持、退出意图不一 。

梳理来看 , 2016年 , 开滦集团拟将持有的4亿股燕赵财险股权转让给华夏幸福基业 , 并退出股东行列;2019年 , 康德实业集团拟将持有的7000万股燕赵财险股权转让给唐山文丰山川轮毂 , 河钢集团拟将其持有的燕赵财险13.58%股份转让给河北建投集团 , 3次转让股权价格均以原始股价1元/股转让 。

由此来看 , 无论是此前的股权转让协议 , 还是此次的增资扩股意向 , 都预兆着 , 燕赵财险股东队伍或将发生变阵 。 不过 , 3项股权转让 , 以及此次的增资扩股能否顺利落地 , 仍有变化的可能性 。

成立五年业务小、利润薄 , 大额募资铺路谋变

根据燕赵财险增资扩股公告 , 此次增资扩股目的有三 , 一是扩大保险业务的经营范围、突破承保能力“天花板”;二是打造资管业务平台、提升投融资能力;三是为集团化发展夯实管理基础、储备资本实力 。

从业务上来看 , 或是对症下药 。 蓝鲸保险梳理发现 , 燕赵财险的保费收入长期较为依赖河北分公司 , 2015年至2018年 , 燕赵财险95%以上的保费都来自河北分公司 。 受益于地方分公司的保费快速扩张 , 燕赵财险的保费收入也从2015年的0.57亿元迅速增长至2019年的8.4亿元 。

借助于本地股东、人脉资源等天然优势 , 前期燕赵财险保费快速增长 , 但这种模式的弊端也渐渐浮现 , 即保费增长乏力 , 市占率较低 。 数据显示 , 2018年 , 燕赵财险保费同比下滑3.6% , 2019年同比微增2.62% , 但仍未恢复至2017年水平;2019年 , 市占率仍不足0.1% 。

与公司利润息息相关的承保方面 , 同样也还有不少改善空间 。 2016年至2019年 , 燕赵财险综合成本率方面分别为243.64%、155.88%、134.7%、111.2% , 呈现逐年下降的趋势 , 但依旧在100%之上 , 意味着承保仍处于亏损状态 。

具体到五大险种上 , 也可见端倪 。 近年来 , 燕赵财险着手调整业务结构 , 缩减亏损较为严重的车险业务 , 大力发展非车险业务 , 推动承保逐年减亏 。 但2019年 , 其五大险种仍悉数亏损 。

“尽管目前公司综合成本率依然大于100% , 但随着公司管理加强、渠道建设完善、业务来源增加、理赔更加科学 , 公司面临保险风险的几率将不断降低” , 通过年报 , 燕赵财险表示 。

王立刚指出 , “增资后 , 燕赵财险偿付能力将有很大提升 , 增资将对其产品研发、投资、对外机构拓展、品牌建设、信息建设等将均有促进作用 。 之前燕赵财险人事频生变局 , 随着人员陆续到位、增资到位后 , 接下来 , 或将拉开业务快速发展的帷幕” 。

业务是公司发展的基础 , 而搭建资管投资平台 , 朝集团化方向发展也是燕赵财险战略规划的重要一环 。

【增资|燕赵财险又拟募资30亿,欲摆脱地方法人险企发展桎梏】根据官网公告 , 燕赵财险称 , “未来五年 , 公司以产险、寿险、投资、中介为一体的集团化格局将初步形成;未来十年 , 将搭建起以保险业务为主体 , 以银行和投资业务为两翼 , 以金融科技平台为支撑的‘一体两翼’的集团公司架构 , 业务板块间协同优势初步体现 , 集团整体持续盈利 , 公司在主板市场成功上市” 。

年内 , 随着《保险资产管理产品管理暂行办法》落地 , 以及近期监管明确鼓励 , 保险资管行业以及现有、在筹保险资管公司迎政策利好 , 燕赵财险通过搭建专业资管投资平台 , 保险资金投资将更为专业 , 从而或增加实现保险资金的保值增值的可能性 。

“目前 , 中小财险公司承保利润较薄 , 政策对于保险资金投资范围逐渐松绑 , 发展资管业务也是恰逢其时;同时 , 对中小险企而言 , 通过承保盈利要远远比投资获利难得多” 。 王立刚分析指出 , 不仅是燕赵财险 , 其实业内多家保险公司都是以持续盈利和集团化为最终目标 , 但能不能实现 , 如何实现 , 仍是挑战 。

推荐阅读

![[可口可乐]直播带货只能低价促销?可口可乐、完美日记这样用红人带货 | 超级观点](http://ttbs.guangsuss.com/image/92440fdd1d40e8307e6082938ff8c126)

- 财险|亏损难止、保费增长滞缓,渤海财险面临生死存亡

- 渤海财险|亏损难止、保费增长滞缓,渤海财险面临生死存亡

- 燕赵都市报|石家庄裕华路出现路面塌陷

- 燕赵晚报|刚刚!石家庄开学时间公布

- 燕赵都市报|直面校园霸凌问题,日本直木奖作家辻村深月《镜之孤城》畅销55万册

- 梦幻西游|梦幻西游:为什么总是那几个服务器,燕赵风云再出160愤怒笑里

- 软银将向WeWork增资11亿美元;贝壳找房上市市值超422亿美元 | 地产科技周报

- 柳钢股份正筹划增资广西钢铁并成为其控股股东

- 数十家银行合并、增资!中小银行风险加速暴露

- 平安|银保监会整治车险乱象,平安财险、太平洋财险被罚340万