жө·еҸЈ|еңЁзәҝж•ҷиӮІжҡ‘жңҹзӢӮж’’45дәҝиғҢеҗҺпјҡ9е…ғиҜҫжҜҸеҚ–дёҖеҚ•дәҸзҷҫе…ғ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

дҪңиҖ… | й»„зҮ•еҚҺ

иҙЈзј– | еҶҜзҫҪ

еҺҹеҲӣеҮәе“Ғ |гҖҢеҲӣдёҡжңҖеүҚзәҝгҖҚж——дёӢгҖҢеӯҗеј№иҙўз»ҸгҖҚ

вҖң15дәҝе…ғгҖҒ12дәҝе…ғгҖҒ10дәҝе…ғгҖҒ8дәҝе…ғ гҖӮ вҖқ

дёҖдҪҚK12еңЁзәҝж•ҷиӮІиЎҢдёҡиө„ж·ұдәәеЈ«еҲҳдҝҠпјҲеҢ–еҗҚпјүеҗ‘гҖҢеӯҗеј№иҙўз»ҸгҖҚйҖҸйңІ пјҢ иҝҷз»„ж•°еӯ—еҲҶеҲ«д»ЈиЎЁзқҖзҢҝиҫ…еҜјгҖҒеӯҰиҖҢжҖқзҪ‘ж ЎгҖҒдҪңдёҡеё®е’Ңи·ҹи°ҒеӯҰеӣӣ家жҡ‘жңҹиҗҘй”ҖжҺЁе№ҝйў„з®— гҖӮ вҖңиҝҷж¬Ўжҡ‘жңҹзҡ„жҠ•ж”ҫжҖ»йўқеӨ§жҰӮзҺҮдјҡи¶…еҺ»е№ҙеҗҢжңҹ гҖӮ вҖқ

дёҺеӯҰж ЎеӨҡж¬ЎжҺЁиҝҹејҖеӯҰзӣёеҜ№зҡ„жҳҜ пјҢ K12еңЁзәҝж•ҷиӮІжңәжһ„们д»ҺжңӘзҶ„зҒӯжҡ‘жңҹиҗҘй”Җзҡ„жҲҳзҒ« гҖӮ

дёҚеҸҜеҗҰи®Өзҡ„жҳҜ пјҢ зӢӮз ёе№ҝе‘Ҡзҡ„ж•Ҳжһңзҡ„зЎ®з«Ӣз«ҝи§ҒеҪұ пјҢ дҪҶжҲҗжң¬жҖҘйҖҹж”ҖеҚҮд№ҹжҳҜK12еңЁзәҝж•ҷиӮІжңәжһ„们预ж–ҷд№Ӣдёӯзҡ„жҳӮиҙөд»Јд»· гҖӮ

д»ҘдҪҺд»·иҜҫдёәдҫӢ пјҢ жҠ•ж”ҫдёҖдёӘ9е…ғиҜҫ пјҢ иҝҳиҰҒиө йҖҒд»·еҖј100е…ғзҡ„ж•ҷиҫ… пјҢ еӨ–еҠ 10е…ғиҜҫй…¬гҖҒ20е…ғйӮ®иҙ№ пјҢ иҝҳжңүзӣҙж’ӯиҜҫдёҖе№ҙеӣһж”ҫжҲҗжң¬ пјҢ жҲҗжң¬жҖ»йўқиҮіе°‘дёә130е…ғ гҖӮ жҚўиЁҖд№Ӣ пјҢ жңәжһ„дёҚжҠ•е№ҝе‘ҠжҜҸеҚ–дёҖдёӘ9е…ғиҜҫиҮіе°‘иҰҒиө”100е…ғ гҖӮ

然иҖҢеҜ№ж•ҷиӮІиҝҷж ·зҡ„вҖңж…ўвҖқиЎҢдёҡиҖҢиЁҖ пјҢ вҖңзғ§й’ұвҖқеӣә然声еҠҝжө©еӨ§ пјҢ дҪҶиҗҘй”ҖеҚҙз»қйқһе”ҜдёҖзҡ„йҖҡе…іжі•й—Ё гҖӮ

1гҖҒзӢӮж’’45дәҝе…ө马жңӘеҠЁ пјҢ зІ®иҚүе…ҲиЎҢ гҖӮ

дёәеӨҮжҲҳжҡ‘жңҹиҗҘй”ҖеӨ§жҲҳ пјҢ еӯҰиҖҢжҖқзҪ‘ж ЎгҖҒзҢҝиҫ…еҜјеҸҠдҪңдёҡеё®зӯүK12еңЁзәҝж•ҷиӮІе…¬еҸёж—©еңЁ3жңҲеҲқ пјҢ дҫҝеҗҜеҠЁдәҶзӣёе…ідәәе‘ҳжӢӣеӢҹеҸҠеҹ№и®ӯе·ҘдҪң гҖӮ

вҖң6жңҲд»Ҫд№ӢеүҚ пјҢ е®ғ们пјҲеӨҙйғЁK12еңЁзәҝж•ҷиӮІе…¬еҸёпјүйғҪеңЁеҺ»е№ҙеҹәзЎҖдёҠ пјҢ жҢү300%-500%зҡ„еўһе№…е®ҢжҲҗдәҶжҡ‘жңҹдәәе‘ҳеӮЁеӨҮзӣ®ж Ү гҖӮ вҖқдҪңдёәж·ұиҖ•K12ж•ҷиӮІиЎҢдёҡеҚҒдҪҷе№ҙзҡ„е•ҶдёҡиҖҒе…ө пјҢ дә¬зҝ°ж•ҷиӮІдә‘дәӢдёҡйғЁжҖ»з»ҸзҗҶйӮ“жҷәжўҒеҜ№гҖҢеӯҗеј№иҙўз»ҸгҖҚйҖҸйңІ гҖӮ

дёҚиҝҮ пјҢ еңЁйӮ“жҷәжўҒзңӢжқҘ пјҢ еҗ„家д»Ҡе№ҙеңЁжҡ‘жңҹдәәе‘ҳй…ҚзҪ®дёҠзӣёжҜ”еҫҖе№ҙжңүдёүеӨ§жҳҺжҳҫдёҚеҗҢ гҖӮ

йҰ–е…Ҳ пјҢ еӨҙйғЁK12еңЁзәҝж•ҷиӮІе…¬еҸёзӣёз»§еңЁдәҢдёүзәҝеҹҺеёӮи®ҫз«ӢеҲҶе…¬еҸё гҖӮ вҖңд№ӢеүҚ пјҢ еңЁзәҝж•ҷиӮІе…¬еҸёдёҚйңҖиҰҒејҖеҲҶе…¬еҸё пјҢ еҹәжң¬дҫқжүҳжҖ»йғЁеҸҜеҜ№жҺҘе…ЁеӣҪеёӮеңә гҖӮ вҖқйӮ“жҷәжўҒиҜҙйҒ“ гҖӮ

йӮ“жҷәжўҒи®Өдёә пјҢ K12еңЁзәҝж•ҷиӮІе…¬еҸёиҝҷд№ҲеҒҡдё»иҰҒеҹәдәҺдёӨж–№йқўиҖғиҷ‘пјҡдёҖжҳҜдёәдәҶйҷҚдҪҺжҲҗжң¬ гҖӮ жҜ”еҰӮеңЁеҢ—дә¬жӢӣ1дәәзҡ„жҲҗжң¬ пјҢ зӣёеҪ“дәҺеңЁдәҢзәҝеҹҺеёӮжӢӣ2дәәзҡ„жҲҗжң¬ пјҢ дёӨең°е®һйҷ…е№Ізҡ„е·ҘдҪң并дёҚеҸ—еҪұе“Қ гҖӮ дәҢжҳҜдёәдәҶжӢ“еұ•ең°ж–№еёӮеңә гҖӮ дёҺеҺ»е№ҙеҗ„家иҒҡз„ҰзәҝдёҠдёҚеҗҢ пјҢ д»Ҡе№ҙйҷӨдәҶзәҝдёҠ пјҢ е®ғ们д№ҹеңЁеҒҡзәҝдёӢжң¬ең°еҢ–еёӮеңә пјҢ вҖңжҜ”еҰӮеңЁйғ‘е·һеҪ“ең°е»әз«ӢеҲҶе…¬еҸё пјҢ дјҡжңүеёӮеңәдәәе‘ҳеҺ»еҒҡзәҝдёӢжё йҒ“ гҖӮ вҖқ

е…¶ж¬Ў пјҢ еӨ§йҮҸзәҝдёӢжңәжһ„дәәе‘ҳиҪ¬е…ҘзәҝдёҠжңәжһ„ гҖӮ вҖңиҝҷдәӣдәәеӨ§еӨҡд»ҺдәӢж•ҷеҠЎгҖҒе’ЁиҜўзӯүеІ—дҪҚе·ҘдҪң гҖӮ вҖқйӮ“жҷәжўҒиЎЁзӨә пјҢ еҺ»е№ҙзәҝдёҠжңәжһ„жӢӣзҡ„еӨ§йғЁеҲҶйғҪжҳҜеә”еұҠжҜ•дёҡз”ҹ пјҢ еҸ—з–«жғ…еҪұе“Қ пјҢ йғЁеҲҶдёӯе°ҸеһӢK12зәҝдёӢеҹ№и®ӯжңәжһ„йқўдёҙиЎ°йҖҖз”ҡиҮіеҖ’й—ӯ пјҢ еҜјиҮҙд»Ҡе№ҙжӢӣзҡ„еҫҲеӨҡйғҪжҳҜд»ҺзәҝдёӢиҪ¬иҝҮжқҘзҡ„дәә гҖӮ

жӯӨеӨ– пјҢ еӨҙйғЁеңЁзәҝж•ҷиӮІе…¬еҸёзҡ„еҲқзә§еІ—дҪҚдәәж•°еӨ§е№…еўһеҠ пјҢ дҪҶдёӯй«ҳзә§еІ—дҪҚдәәж•°еҚҙзӣёеҜ№иў«еҺӢзј© гҖӮ йӮ“жҷәжўҒеҲҶжһҗз§° пјҢ дёҖжҳҜз”ұдәҺеңЁзәҝж•ҷиӮІе…¬еҸёжү©еҲ°дёҖе®ҡ规模时 пјҢ жң¬иә«еҜ№дёӯй«ҳзә§еІ—дҪҚзҡ„йңҖжұӮйҮҸдёҚеӨ§ пјҢ еҸҚеҖ’еҜ№еҲқзә§еІ—дҪҚзҡ„йңҖжұӮжҳҺжҳҫ гҖӮ дәҢжҳҜз–«жғ…еҜјиҮҙеә”иҒҳиҖ…зҡ„и–Әиө„йў„жңҹжңүжүҖйҷҚдҪҺ пјҢ д»ҺиҖҢи®©жңәжһ„иғҪиҠұжӣҙдҪҺжҲҗжң¬жӢӣеҲ°жӣҙеҗҲйҖӮзҡ„дәә гҖӮ

дјҙйҡҸжҡ‘жңҹдәәе‘ҳеҲ°еІ—еҹ№и®ӯе®ҢжҲҗ пјҢ K12еңЁзәҝж•ҷиӮІжңәжһ„们зҡ„е№ҝе‘ҠжҠ•ж”ҫд№ҹжӮ„然ејҖе§Ӣ гҖӮ

вҖң6жңҲд№ӢеүҚеқҠй—ҙе°ҡжңүдј иЁҖз§° пјҢ з–«жғ…дјҡеҜјиҮҙеӯҰз”ҹзҡ„жҡ‘жңҹж—¶й—ҙиў«еҺӢзј©иҮі1дёӘжңҲ гҖӮ дёҚиҝҮ пјҢ 6жңҲд№ӢеҗҺ пјҢ еҗ„ең°еӯҰж ЎйҷҶз»ӯе…¬еёғдәҶжҡ‘жңҹж”ҫеҒҮж—¶й—ҙ пјҢ иҜҒжҳҺдәҶжҡ‘жңҹж”ҫеҒҮж—¶й—ҙ并没жңүиў«еҺӢзј© гҖӮ дёҺжӯӨеҗҢж—¶ пјҢ K12еңЁзәҝж•ҷиӮІе…¬еҸёдёҚж–ӯеҠ з Ғе№ҝе‘ҠжҠ•ж”ҫ пјҢ йҷӨдәҶжҲ·еӨ–е№ҝе‘Ҡ пјҢ жҠ–йҹізӯүзәҝдёҠжё йҒ“зҡ„жҠ•ж”ҫйў‘зҺҮд№ҹеңЁеӨ§е№…еўһеҠ гҖӮ вҖқдә’иҒ”зҪ‘ж•ҷиӮІдёҡз•Ңиө„ж·ұжҠ•иө„дәәеҫҗеҚҺеҜ№гҖҢеӯҗеј№иҙўз»ҸгҖҚиЎЁзӨә гҖӮ

еҫҗеҚҺи®Өдёә пјҢ K12еңЁзәҝж•ҷиӮІе…¬еҸёд»Ҡе№ҙжҡ‘жңҹиҗҘй”ҖжҠ•ж”ҫеҠҝеӨҙеҸӘеўһдёҚеҮҸ гҖӮ

дёҖж–№йқў пјҢ з–«жғ…еҜјиҮҙеҫҲеӨҡK12зәҝдёӢжңәжһ„еңЁд»Ҡе№ҙдёҠеҚҠе№ҙжІЎжңүејҖзҸӯ пјҢ еҲ°дәҶжҡ‘жңҹ пјҢ йғЁеҲҶеҸ—еҺӢжҠ‘зҡ„еӯҰз”ҹ家й•ҝйңҖжұӮдјҡж”ҫйҮҸ пјҢ зәҝдёҠжңәжһ„дјҡиҝӣдёҖжӯҘеҠ еӨ§жҠ•ж”ҫеҠӣеәҰдәүеӨәеҺҹжқҘиў«зәҝдёӢжңәжһ„еҚ жңүзҡ„еҪ“ең°е‘Ёиҫ№зӨҫеҢәзҡ„еӯҰд№ иө„жәҗ гҖӮ еҸҰдёҖж–№йқў пјҢ жӢҝеҲ°иһҚиө„зҡ„K12еңЁзәҝж•ҷиӮІе…¬еҸёеҠҝеҝ…дјҡеҠ еӨ§еҜ№еёӮеңәзҡ„жҠ•ж”ҫ пјҢ еҗҢж · пјҢ дёҠеёӮе…¬еҸёд№ҹдјҡжҗәйҮҚйҮ‘еҠ е…Ҙиҝҷж¬Ўжҡ‘жңҹиҗҘй”ҖеӨ§жҲҳ гҖӮ

еҲҳдҝҠд№ҹеҗ‘гҖҢеӯҗеј№иҙўз»ҸгҖҚйҖҸйңІ пјҢ зҢҝиҫ…еҜјгҖҒеӯҰиҖҢжҖқзҪ‘ж ЎгҖҒдҪңдёҡеё®е’Ңи·ҹи°ҒеӯҰеӣӣ家еӨҙйғЁжңәжһ„д»Ҡе№ҙжҡ‘жңҹе№ҝе‘Ҡйў„з®—жҖ»йўқй«ҳиҫҫ45дәҝе…ғ гҖӮ

йҷӨдәҶжҠ•ж”ҫйҮ‘йўқ пјҢ жҠ•ж”ҫжё йҒ“зҡ„еҸҳеҢ–д№ҹжһҒдёәжҳҫи‘— гҖӮ

вҖңеҺ»е№ҙеӯҰиҖҢжҖқеңЁйЈһжңәеңәгҖҒй«ҳй“Ғз«ҷзӯүжҠ•ж”ҫ пјҢ д»Ҡе№ҙ4жңҲ-5жңҲзҢҝиҫ…еҜјеңЁеӣӣзәҝеҹҺеёӮзҡ„еӯҰеҢәжҲҝз”өжўҜжҠ•ж”ҫ пјҢ жңҖз»ҲйғҪеӣ ж•ҲжһңдёҚжҳҺжҳҫиў«еҸ«еҒң гҖӮ вҖқеңЁеҲҳдҝҠзңӢжқҘ пјҢ жҠ•ж”ҫжё йҒ“зәҝдёҠеҢ–и¶ӢеҠҝжҳҺжҳҫ гҖӮ

д»–иЎҘе……йҒ“ пјҢ зӣёжҜ”еҺ»е№ҙжҡ‘жңҹ пјҢ д»Ҡе№ҙжҡ‘жңҹK12еңЁзәҝж•ҷиӮІе…¬еҸёеңЁзҹӯи§Ҷйў‘е№іеҸ°дёҠзҡ„е№ҝе‘ҠжҠ•ж”ҫйў‘ж¬ЎжҸҗеҚҮдәҶдёӨеҖҚ гҖӮ вҖңеҺ»е№ҙжҡ‘жңҹжҜҸеҲ·100жқЎзҹӯи§Ҷйў‘ пјҢ жңү10ж¬ЎеҮәзҺ°K12еңЁзәҝж•ҷиӮІе№ҝе‘Ҡпјӣд»Ҡе№ҙжҡ‘жңҹжҜҸеҲ·100жқЎзҹӯи§Ҷйў‘ пјҢ жңү30ж¬ЎеҮәзҺ°K12еңЁзәҝж•ҷиӮІе№ҝе‘Ҡ гҖӮ вҖқ

дёҚиҝҮеҜ№дәҺжҠ•ж”ҫжё йҒ“и¶ӢдәҺзәҝдёҠеҢ–зҡ„и§ӮзӮ№ пјҢ йӮ“жҷәжўҒдјјд№Һ并дёҚи®ӨеҗҢ гҖӮ

вҖңеҺ»е№ҙжҡ‘жңҹ пјҢ 80%жҠ•еңЁзәҝдёҠ пјҢ 20%жҠ•еңЁзәҝдёӢпјӣд»Ҡе№ҙжҡ‘жңҹ пјҢ 60%жҠ•еңЁзәҝдёҠ пјҢ 40%жҠ•еңЁзәҝдёӢ гҖӮ вҖқйӮ“жҷәжўҒиЎЁзӨә пјҢ еҺ»е№ҙжҡ‘жңҹ пјҢ K12еңЁзәҝж•ҷиӮІе…¬еҸёдёҖзӘқиңӮең°еңЁзәҝдёҠжҠ•ж”ҫе№ҝе‘Ҡ пјҢ еҮ д№ҺиҰҶзӣ–дәҶжүҖжңүзәҝдёҠжё йҒ“ гҖӮ зӣёеҸҚ пјҢ зәҝдёӢеёӮеңәе°Өе…¶жҳҜдәҢдёүеӣӣзәҝеҹҺеёӮзҡ„еҫҲеӨҡзӢ¬дёҖж— дәҢзҡ„зәҝдёӢжё йҒ“иө„жәҗеҚҙйІңиў«жҠўеҚ гҖӮ

йӮ“жҷәжўҒи§ЈйҮҠйҒ“ пјҢ еҫҲеӨҡK12еңЁзәҝж•ҷиӮІе…¬еҸёж„ҝж„Ҹе°Ҷе№ҝе‘ҠдёӢж”ҫиҮізәҝдёӢжё йҒ“ пјҢ дёҖж–№йқўжҳҜеӣ дёәз–«жғ…д№ӢдёӢеҫҲеӨҡиҜёеҰӮжўҜеӘ’зӯүзәҝдёӢеӘ’дҪ“з»ҷеҮәдәҶвҖңеҸІж— еүҚдҫӢвҖқзҡ„жҠҳжүЈ гҖӮ вҖңжҜ”еҰӮеҺ»е№ҙиҠұ1000дёҮеңЁеҢ—дә¬жҠ•з”өжўҜеӘ’дҪ“еҸӘиғҪжҠ•дёҖдёӘзӨјжӢң пјҢ д»Ҡе№ҙеҸҜд»ҘжҠ•дёҖдёӘжңҲ гҖӮ вҖқеңЁжҖ»иө„йҮ‘жҠ•е…ҘдёҚеҸҳзҡ„жғ…еҶөдёӢ пјҢ жҠ•ж”ҫж—¶й—ҙзҡ„延й•ҝ пјҢ иғҪиҰҶзӣ–еҲ°жӣҙеӨҡдәәзҫӨ пјҢ иҝӣиҖҢжҸҗеҚҮдәҶжңәжһ„зҡ„жҠ•дә§жҜ” гҖӮ еҸҰдёҖж–№йқўйҡҸзқҖзәҝдёҠжөҒйҮҸз«һдәүеҠ еү§ пјҢ зәҝдёӢжё йҒ“жӯЈеңЁжҲҗдёәзәҝдёҠжңәжһ„ж–°зҡ„жөҒйҮҸд»·еҖјжҙјең° гҖӮ

дј—жүҖе‘ЁзҹҘ пјҢ жҠ•ж”ҫжё йҒ“зҡ„и°ғж•ҙ пјҢ дјҡзӣҙжҺҘеҪұе“ҚеҲ°жңәжһ„ж•ҙдҪ“зҡ„жӢӣз”ҹ规模 гҖӮ

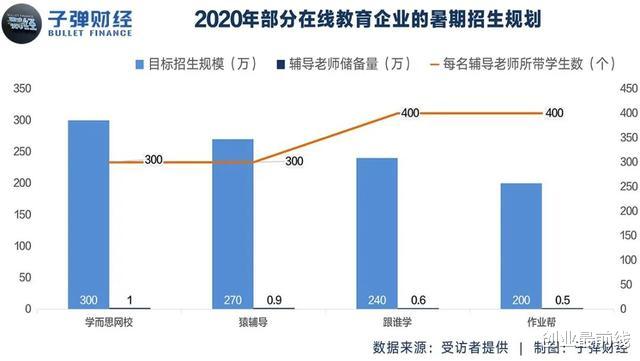

вҖңд»Ҡе№ҙжҡ‘жңҹ пјҢ еӯҰиҖҢжҖқзҪ‘ж ЎгҖҒзҢҝиҫ…еҜјгҖҒи·ҹи°ҒеӯҰгҖҒдҪңдёҡеё®зҡ„зӣ®ж ҮжӢӣз”ҹ规模дҫқж¬Ўдёә300дёҮдәәж¬ЎгҖҒ270дёҮдәәж¬ЎгҖҒ240дёҮдәәж¬ЎгҖҒ200дёҮдәәж¬ЎпјӣеҜ№еә”иҫ…еҜјиҖҒеёҲзҡ„еӮЁеӨҮйҮҸеҲҶеҲ«дёә10000еҗҚгҖҒ9000еҗҚгҖҒ6000еҗҚгҖҒ5000еҗҚпјӣжҜҸеҗҚиҫ…еҜјиҖҒеёҲжүҖеёҰеӯҰз”ҹж•°еҲҶеҲ«дёә300дёӘгҖҒ300дёӘгҖҒ400дёӘгҖҒ400дёӘ гҖӮ вҖқеҲҳдҝҠеҗ‘гҖҢеӯҗеј№иҙўз»ҸгҖҚйҖҸйңІдәҶеҮ 家еӨҙйғЁжңәжһ„д»Ҡе№ҙ5жңҲеә•е®ҡдёӢзҡ„жҡ‘жңҹжӢӣз”ҹ规еҲ’ гҖӮ

вҖңжҲӘиҮі6жңҲеә• пјҢ еӨҙйғЁK12еңЁзәҝж•ҷиӮІе…¬еҸёзҡ„жҡ‘жңҹжӢӣз”ҹ规模йғҪе·ІзӘҒз ҙ100дёҮдәәж¬Ў пјҢ дёҺеҺ»е№ҙж•ҙдёӘжҡ‘жңҹжӢӣз”ҹйҮҸжҢҒе№і гҖӮ вҖқйӮ“жҷәжўҒжҺЁж–ӯ пјҢ д»Ҡе№ҙжҡ‘жңҹз»“жқҹеҗҺ пјҢ еҗ„家иҮіе°‘иғҪжӢӣ300дёҮдәәж¬Ў пјҢ жңүзҡ„з”ҡиҮіиғҪжӢӣеҚғдёҮдәәж¬Ў гҖӮ

дёҖж–№йқўжҳҜеӣ дёәз–«жғ…дҪҝеҫ—еӯҰз”ҹзҡ„еӯҰд№ иў«иҝ«иҪ¬еҲ°зәҝдёҠ пјҢ еҫҲеӨҡеӯҰз”ҹе’Ң家й•ҝе·Із»Ҹиў«еӯҰж Ўж•ҷиӮІиҝҮж„ҝж„Ҹе°қиҜ•зҪ‘иҜҫ гҖӮ еҸҰдёҖж–№йқўд»Ҡе№ҙжҡ‘жңҹеңЁзәҝж•ҷиӮІжңәжһ„зҡ„е№ҝе‘ҠжҠ•ж”ҫеҠӣеәҰ并дёҚејұдәҺеҺ»е№ҙжҡ‘жңҹ гҖӮ

2гҖҒдҪҺд»·иҜҫжҜҸе”®дёҖеҚ• пјҢ дәҸжҺү100еӨҡе…ғжҜ«ж— з–‘й—® пјҢ еҠ еӨ§е№ҝе‘ҠжҠ•ж”ҫеҠӣеәҰиғҪеӨҹжҸҗеҚҮжӢӣз”ҹж•Ҳжһң пјҢ дҪҶйҡҸд№ӢиҖҢжқҘзҡ„й«ҳжҲҗжң¬еҗҢж ·дёҚе®№еҝҪи§Ҷ гҖӮ

гҖҢеӯҗеј№иҙўз»ҸгҖҚдәҶи§ЈеҲ° пјҢ еҺ»е№ҙK12еңЁзәҝж•ҷиӮІе…¬еҸёдё»жҺЁ49е…ғзӣҙж’ӯиҜҫ пјҢ еҲ°дәҶд»Ҡе№ҙ пјҢ дҝғй”ҖиҜҫзҡ„д»·ж јзӣҙжҺҘдёӢжҺўиҮідёӘдҪҚж•° пјҢ д»…дёә9е…ғ гҖӮ

еҖјеҫ—зҺ©е‘ізҡ„жҳҜ пјҢ йҡҸзқҖдҝғй”ҖиҜҫд»·ж јдёӢи°ғ пјҢ жңәжһ„еҢ№й…Қзҡ„еҸҚиҖҢжҳҜжӣҙе®Ңе–„зҡ„жңҚеҠЎе’Ңжӣҙжңүз»ҸйӘҢзҡ„ж•ҷеёҲ гҖӮ вҖңеҺ»е№ҙ49е…ғзӣҙж’ӯиҜҫйғҪз”Ёе…јиҒҢиҖҒеёҲ пјҢ д»Ҡе№ҙйғҪз”Ёзҙ иҙЁжӣҙй«ҳзҡ„е…ЁиҒҢиҖҒеёҲ гҖӮ вҖқеҲҳдҝҠиҜҙйҒ“ гҖӮ

еҲҳдҝҠеқҰиЁҖ пјҢ вҖңзҺ°еңЁжІЎжңүеҲ«зҡ„жңүж•ҲеҠһжі•иҺ·е®ў пјҢ еҸӘиғҪжү“е№ҝе‘Ҡ гҖӮ вҖқжӯӨеӨ– пјҢ дёӢжІүеёӮеңәзҡ„家й•ҝжҷ®йҒҚеҜ№д»·ж јжҜ”иҫғж•Ҹж„ҹ пјҢ вҖңеӣ дёәеӣӣдә”зәҝеҹҺеёӮзҡ„е№іеқҮжңҲи–ӘеңЁ2000е…ғ пјҢ 9е…ғзӣҙж’ӯиҜҫжӣҙе®№жҳ“жҺҘеҸ— гҖӮ вҖқ

вҖңзҺ°еңЁжҠ•ж”ҫ9е…ғиҜҫ пјҢ дёҚд»…иҰҒйҖҒеҮәд»·еҖј100е…ғзҡ„ж•ҷиҫ…пјҲеҚ•иҜҚеҚЎзүҮгҖҒж”№й”ҷжң¬гҖҒ笔记жң¬гҖҒ笔гҖҒж•ҷжқҗи®Ід№үгҖҒзҺ©е…·пјү пјҢ еӨ–еҠ ж”Ҝд»ҳдё»и®ІиҖҒеёҲе’Ңиҫ…еҜјиҖҒеёҲеҗҲи®Ў10е…ғзҡ„й…¬еҠід»ҘеҸҠ20е…ғйӮ®иҙ№ пјҢ иҝҳжңүзӣҙж’ӯиҜҫеӣһж”ҫдёҖе№ҙзҡ„еӣһж”ҫжҲҗжң¬ пјҢ еҗҲи®ЎжҲҗжң¬иҮіе°‘жңү130е…ғ гҖӮ вҖқз»ҸзІ—з•Ҙи®Ўз®— пјҢ еҲҳдҝҠеҸ‘зҺ° пјҢ жҠӣејҖе№ҝе‘ҠжҠ•ж”ҫ пјҢ жңәжһ„жҜҸеҚ–дёҖдёӘ9е…ғиҜҫиҮіе°‘иҰҒдәҸ100е…ғ гҖӮ

йӮ“жҷәжўҒд№ҹи®Өдёәдҝғй”ҖиҜҫзҡ„и°ғж•ҙзқҖе®һеўһеҠ дәҶжңәжһ„жҲҗжң¬ гҖӮ дҪҶиҝҷд№ҹжҳҜж— еҘҲд№ӢдёҫвҖ”вҖ”еңЁзәҝж•ҷиӮІиЎҢдёҡжҜҸе№ҙзҡ„жҺЁе№ҝжҲҗжң¬йғҪеңЁеўһй•ҝ гҖӮ вҖңз–«жғ…д№ӢдёӢеҮ д№ҺжүҖжңүзҡ„еӯҰз”ҹйғҪиҪ¬еҲ°дәҶзәҝдёҠ пјҢ жғід»ҺдёӯжҠўеҫ—дёҖдәӣз”ЁжҲ·е°ұеҝ…йЎ»дёҚжғңжҲҗжң¬ гҖӮ вҖқ

дәӢе®һдёҠ пјҢ дёҠж¶Ёзҡ„иҝңдёҚжӯўдҪҺд»·иҜҫжҲҗжң¬ гҖӮ

жҜ”еҰӮдәәе‘ҳжөҒеҠЁеёҰжқҘзҡ„жҲҗжң¬ гҖӮ вҖң

зӨҫзҫӨиҝҗиҗҘз®ЎзҗҶд№ҹжҳҜжҲҗжң¬зҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶ гҖӮ 5жңҲ25ж—Ҙ пјҢ 第дёүж–№еҫ®дҝЎзІүдёқе’ҢзӨҫзҫӨз®ЎзҗҶе·Ҙе…·WeToolиў«еҫ®дҝЎе°ҒзҰҒ пјҢ дј—еӨҡжӣҫдҪҝз”ЁиҜҘе·Ҙе…·зҡ„еҫ®дҝЎиҙҰеҸ·иў«е°Ғ пјҢ е…¶дёӯж•ҷиӮІиЎҢдёҡжҲҗйҮҚзҒҫеҢә гҖӮ

вҖңдҪҝз”ЁиҝҮWeToolзҡ„еӨ§еӨҡж•°еңЁзәҝж•ҷиӮІжңәжһ„ пјҢ зӣ®еүҚжҒўеӨҚжғ…еҶөжһҒдёҚзҗҶжғі гҖӮ вҖқйӮ“жҷәжўҒеқҰиЁҖ пјҢ е°Ҫз®ЎеҫҲеӨҡжңәжһ„ејҖе§ӢиҪ¬з”Ёеҫ®дҝЎе®ҳж–№е”ҜдёҖжҺЁиҚҗзҡ„е·Ҙе…·вҖңдјҒдёҡеҫ®дҝЎвҖқ пјҢ дҪҶдјҒдёҡеҫ®дҝЎд»…иғҪе®һзҺ°WeTool40%е·ҰеҸізҡ„еҠҹиғҪ пјҢ еҜјиҮҙеҫҲеӨҡжңәжһ„зҡ„иҝҗиҗҘдәәе‘ҳжҲҗжң¬иҮіе°‘еўһеҠ дёӨеҖҚ гҖӮ вҖңеҫҲеӨҡзӨҫзҫӨз®ЎзҗҶе·ҘдҪңеҺҹжқҘеҸҜд»ҘйҖҡиҝҮWeToolе®һзҺ° пјҢ зҺ°еңЁеҸӘиғҪйқ зәҜдәәеҠӣжқҘе®ҢжҲҗ гҖӮ вҖқ

еҫҲеӨҡжңәжһ„зҹӯжңҹеҶ…ж— жі•жүҫеҲ°еҸҜд»Ҙе®Ңе…Ёжӣҝд»ЈWeToolзҡ„зӨҫзҫӨз®ЎзҗҶе·Ҙе…· пјҢ вҖңеҫ®дҝЎеҸ‘еұ•дјҒдёҡеҫ®дҝЎз”ЁжҲ· пјҢ дёҚз»ҷ第дёүж–№е·Ҙе…·ејҖж”ҫжқғйҷҗ пјҢ дёҚе…үжҳҜWeTool пјҢ е…¶д»–е·Ҙе…·еҗҢж ·йқўдёҙзұ»дјјй—®йўҳ гҖӮ вҖқйӮ“жҷәжўҒиҜҙйҒ“ гҖӮ

жңҚеҠЎеҷЁеёҰе®ҪжҲҗжң¬д№ҹеңЁдёҚж–ӯеўһеҠ гҖӮ вҖңзӣ®еүҚ пјҢ еҫҲеӨҡK12еңЁзәҝж•ҷиӮІжңәжһ„зҡ„еёҰе®ҪжҲҗжң¬иҫғд№ӢеүҚеўһеҠ дәҶ2-3еҖҚ гҖӮ вҖқйӮ“жҷәжўҒд»Ӣз»Қ пјҢ д»Ҡе№ҙд»ҘжқҘ пјҢ з”ұдәҺз”ЁжҲ·еўһй•ҝи¶…йў„жңҹ пјҢ дёҚе°‘K12еңЁзәҝж•ҷиӮІжңәжһ„жҺҘиҝһеҮәзҺ°жңҚеҠЎеҷЁеҙ©зӣҳй—®йўҳ гҖӮ вҖңеӨ§е®¶йғҪзңӢеҘҪеўһй•ҝдҪҶжІЎжғіеҲ°еўһй•ҝиҝҷд№Ҳеҝ« пјҢ еҫҲеӨҡжңәжһ„зҡ„з”ЁжҲ·и§„жЁЎеўһе№…еңЁ100%-300% пјҢ иҝңи¶…еҺҹжқҘ10%-50%зҡ„еўһй•ҝзӣ®ж Ү гҖӮ вҖқ

йҷӨдәҶеҶ…йғЁжҲҗжң¬ пјҢ еӨ–йғЁжҲҗжң¬дёҚж–ӯж”Җй«ҳд№ҹвҖңеҗһжҺүвҖқдәҶдјҒдёҡеҲ©ж¶Ұ гҖӮ

еҲҳдҝҠе‘ҠиҜүгҖҢеӯҗеј№иҙўз»ҸгҖҚ пјҢ дҪҺд»·иҜҫзҡ„иҺ·е®ўжҲҗжң¬жңүжҳҺжҳҫжҸҗеҚҮ гҖӮ вҖңеҺ»е№ҙжҡ‘жңҹK12еңЁзәҝж•ҷиӮІе…¬еҸёеңЁжҠ–йҹіжҠ•ж”ҫдҪҺд»·иҜҫзҡ„жҲҗжң¬дёә160е…ғ пјҢ еҲ°дәҶд»Ҡе№ҙжҡ‘жңҹ пјҢ иҝҷдёҖж•°еӯ—е°ұиҫҫеҲ°дәҶ200е…ғ пјҢ еўһе№…дёә25% гҖӮ вҖқ

дёҺдҪҺд»·иҜҫдёҖж · пјҢ жӯЈд»·иҜҫеҗҢж ·йқўдёҙиҺ·е®ўжҲҗжң¬й«ҳдјҒзҡ„йҡҫйўҳ гҖӮ

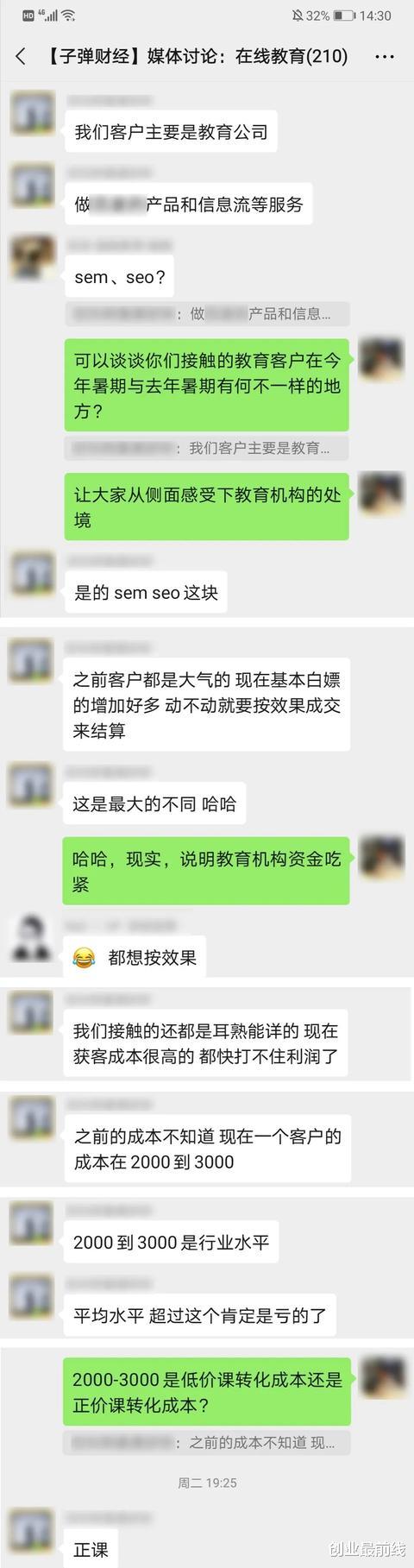

вҖңд№ӢеүҚе®ўжҲ·йғҪжҜ”иҫғеӨ§ж°” пјҢ еҰӮд»ҠвҖҳзҷҪе«–вҖҷе®ўжҲ·еўһеҠ дәҶдёҚе°‘ пјҢ еҠЁдёҚеҠЁе°ұиҰҒжҢүж•ҲжһңжҲҗдәӨжқҘз»“з®— гҖӮ зҺ°еңЁдёҖдёӘе®ўжҲ·зҡ„жҲҗжң¬еңЁ2000еҲ°3000е…ғ пјҢ еұһдәҺиЎҢдёҡж°ҙе№і пјҢ иҺ·е®ўжҲҗжң¬еҫҲй«ҳзҡ„жңәжһ„йғҪеҝ«жү“дёҚдҪҸеҲ©ж¶ҰдәҶ гҖӮ вҖқиҝ‘ж—ҘеңЁгҖҢеӯҗеј№иҙўз»ҸгҖҚеӘ’дҪ“и®Ёи®әзҫӨдёӯ пјҢ дёҖ家主иҰҒйқўеҗ‘ж•ҷиӮІдјҒдёҡжҸҗдҫӣе№ҝе‘ҠжҠ•ж”ҫе’ҢдҝЎжҒҜжөҒжңҚеҠЎзҡ„е…¬еҸёе‘ҳе·ҘеҰӮжҳҜиҜҙ гҖӮ

пјҲеӣҫ / еӯҗеј№иҙўз»ҸеӘ’дҪ“зҫӨпјүдёҚиҝҮеҮәд№Һж„Ҹж–ҷзҡ„жҳҜ пјҢ дёҺдҪҺд»·иҜҫй«ҳиҺ·е®ўжҲҗжң¬еҪўжҲҗеҜ№жҜ”зҡ„жҳҜе…¶жһҒдҪҺзҡ„жҺЁе№ҝиҪ¬еҢ–зҺҮпјҲжіЁпјҡжҢҮдҪҺд»·иҜҫиҪ¬еҢ–дёәжӯЈд»·иҜҫеӯҰе‘ҳзҡ„жҜ”дҫӢпјү гҖӮ

жҺЁе№ҝиҪ¬еҢ–зҺҮйҖҡеёёиў«и§ҶдёәеңЁзәҝж•ҷиӮІе…¬еҸёзҡ„вҖңз”ҹе‘ҪзәҝвҖқ гҖӮ еӨҡеҗҚдёҡеҶ…дәәеЈ«е‘ҠиҜүгҖҢеӯҗеј№иҙўз»ҸгҖҚ пјҢ K12еңЁзәҝж•ҷиӮІиЎҢдёҡе№іеқҮжҺЁе№ҝиҪ¬еҢ–зҺҮд»…дёә20%е·ҰеҸі гҖӮ

вҖңжҲ‘еҫҲеӨҡеңЁзәҝж•ҷиӮІеҲӣдёҡиҖ…жңӢеҸӢйғҪи§үеҫ—иҪ¬еҢ–йҡҫеәҰжҜ”д»ҘеүҚиҮіе°‘еўһеҠ дәҶ30% гҖӮ вҖқжңұе…Ҷдјҹи®Өдёәе…¶дё»иҰҒеҺҹеӣ жҳҜеӯ©еӯҗдёҠзҪ‘иҜҫ пјҢ 家й•ҝйңҖиҰҒз»ҷеӯ©еӯҗејҖз”өи„‘гҖҒ记笔记е’ҢдәӨдҪңдёҡзӯү пјҢ 家й•ҝе’Ңеӯ©еӯҗеҜ№дёҠзҪ‘иҜҫе·Із»Ҹж„ҹеҲ°еҚҒеҲҶз–Іжғ« гҖӮ

жӯӨеӨ– пјҢ зӣёжҜ”еңЁзәҝдёҖеҜ№дёҖе’Ңе°ҸзҸӯиҜҫ пјҢ еңЁзәҝеӨ§зҸӯиҜҫеҲ©ж¶Ұжҳҫ然жӣҙй«ҳ гҖӮ вҖңдҪҶдёҚе®№еҝҪи§Ҷзҡ„жҳҜ пјҢ дёҠеӨ§зҸӯиҜҫеӯ©еӯҗжҸҗеҲҶж•Ҳжһң并дёҚжҳҺжҳҫ пјҢ 家й•ҝдёҚз»ӯиҙ№ пјҢ жөҒеӨұзҺҮиҮӘ然д№ҹй«ҳ пјҢ иҝӣиҖҢжҺЁй«ҳдәҶжңәжһ„зҡ„жӢӣз”ҹжҲҗжң¬ гҖӮ вҖқеҲҳдҝҠз§° гҖӮ

3гҖҒиҝҺеҗҲиө„жң¬зҡ„зҺ©жі•иҺ·е®ўжҲҗжң¬ж—Ҙжёҗй«ҳдјҒ пјҢ K12еңЁзәҝж•ҷиӮІжңәжһ„们д»ҚзғӯиЎ·дәҺеңЁиҗҘй”Җе’Ңе№ҝе‘ҠдёҠз ёй’ұ пјҢ жҡ‘жңҹд№ӢдәҺе®ғ们зҡ„йҮҚиҰҒжҖ§дјјд№ҺдёҚиЁҖиҖҢе–» гҖӮ

гҖҗжө·еҸЈ|еңЁзәҝж•ҷиӮІжҡ‘жңҹзӢӮж’’45дәҝиғҢеҗҺпјҡ9е…ғиҜҫжҜҸеҚ–дёҖеҚ•дәҸзҷҫе…ғгҖ‘вҖңпјҲK12ж•ҷиӮІе…¬еҸёпјүзңҹжӯЈеҮәж•ҲзӣҠзҡ„ж—¶й—ҙж®өеңЁжҡ‘жңҹ гҖӮ вҖқеҫҗеҚҺе‘ҠиҜүгҖҢеӯҗеј№иҙўз»ҸгҖҚ пјҢ еҜ№дәҺз»қеӨ§еӨҡж•°K12еңЁзәҝж•ҷиӮІжңәжһ„иҖҢиЁҖ пјҢ жҡ‘жңҹжӢӣз”ҹиҺ·еҫ—зҺ°йҮ‘收е…ҘиғҪеҚ еҲ°е…¶е…Ёе№ҙжҖ»ж”¶е…Ҙзҡ„1/3еҲ°1/2 гҖӮ

йҷӨдәҶжҡ‘жңҹжң¬иә«зҡ„йҮҚиҰҒжҖ§д№ӢеӨ– пјҢ еңЁйӮ“жҷәжўҒзңӢжқҘ пјҢ K12еңЁзәҝж•ҷиӮІе…¬еҸёжҡ‘жңҹзӢӮвҖңж’’еёҒвҖқж— еӨ–д№ҺдёүеӨ§еҺҹеӣ гҖӮ

дёҖжҳҜдёәдәҶеҒҡеӨ§еўһй•ҝ гҖӮ ж— и®әдёҠеёӮе…¬еҸёиҝҳжҳҜйқһдёҠеёӮе…¬еҸёйғҪйқўдёҙеўһй•ҝеҺӢеҠӣ пјҢ зӣёжҜ”дёҠеёӮе…¬еҸё пјҢ йқһдёҠеёӮе…¬еҸёзҡ„еўһй•ҝеҺӢеҠӣжӣҙеӨ§иҖҢе·І гҖӮ вҖңе®ғ们еҝ…йЎ»ж»Ўи¶іжҠ•иө„ж–№зҡ„й«ҳеўһй•ҝиҰҒжұӮ пјҢ дёҚ然дёӢдёҖиҪ®иһҚиө„е°ұжҲҗй—®йўҳ гҖӮ вҖқйӮ“жҷәжўҒиЎЁзӨә пјҢ еҜ№дәҺз»қеӨ§йғЁеҲҶеңЁзәҝж•ҷиӮІе…¬еҸёжқҘиҜҙ пјҢ еҪ“е®ғд»¬ж— жі•дәӨеҮәжјӮдә®зҡ„еҲ©ж¶ҰжҠҘиЎЁж—¶ пјҢ еҒҡеӨ§еўһй•ҝж— з–‘жҳҜжӣҙеҘҪзҡ„е®һеҠӣиҜҒжҳҺ гҖӮ

дәҢжҳҜдёәдәҶеүҚеҗҺз«Ҝзҡ„е№ізӯүеҜ№жҺҘ гҖӮ еңЁзәҝж•ҷиӮІе…¬еҸёеҝ…йЎ»иҺ·еҸ–жөҒйҮҸе’Ңж–°з”ЁжҲ· пјҢ еҗҰеҲҷ пјҢ е…¶еҗҺз«Ҝжү“зЈЁзҡ„дә§е“Ғе’ҢжңҚеҠЎдҫҝжҳҜз©әи°Ҳ гҖӮ вҖңжҜ”еҰӮжңәжһ„жӢӣдәҶ5000дёӘиҫ…еҜјиҖҒеёҲгҖҒ30дёӘдә§е“Ғз»ҸзҗҶ пјҢ ејҖеҸ‘дәҶиҜҫзЁӢ пјҢ иҖҢиҝҷдәӣйғҪеҝ…йЎ»е»әз«ӢеңЁжңүз”ЁжҲ·зҡ„еҹәзЎҖдёҠ пјҢ еҰӮжһңеүҚз«ҜжІЎжңүеӨ§йҮҸзҡ„з”ЁжҲ·е’ҢжөҒйҮҸиҝӣжқҘ пјҢ иҝҷдәӣжҲҗжң¬йғҪжҳҜж— ж•ҲжҲҗжң¬ гҖӮ вҖқйӮ“жҷәжўҒиҜҙйҒ“ гҖӮ

дёүжҳҜдёәдәҶжӢүејҖе·®и·қ гҖӮ йӮ“жҷәжўҒд»Ӣз»Қ пјҢ зӣ®еүҚеӨ„дәҺдёҖдәҢдёүжўҜйҳҹзҡ„еңЁзәҝж•ҷиӮІе…¬еҸёеҪјжӯӨй—ҙе·®и·қдёҚжҳҺжҳҫ пјҢ йҖҡиҝҮжҡ‘жңҹиҗҘй”ҖеӨ§жҲҳеҸҜд»Ҙеҗёеј•з”ЁжҲ·е’ҢжөҒйҮҸиҒҡйӣҶеңЁиҮӘ家平еҸ°дёҠ гҖӮ вҖңеӨҙйғЁжңәжһ„д№Ӣй—ҙзҡ„з«һдәүеҚҒеҲҶжҝҖзғҲ пјҢ йў„и®ЎиҝҷдёӨе№ҙдјҡеҶіеҮәиҖҒеӨ§дҪҚзҪ® гҖӮ вҖқ

з«ҷеңЁжҠ•иө„дәәзҡ„и§Ҷи§’ пјҢ и“қиұЎиө„жң¬жҠ•иө„еүҜжҖ»иЈҒйӮұеҪҰеі°еҲҷи®Өдёәжңәжһ„еӨ§и§„жЁЎжҠ•ж”ҫе№ҝе‘Ҡзҡ„еҠЁеӣ пјҢ йҷӨдәҶжһ„е»әе“ҒзүҢеЈҒеһ’е’Ңжү“йҖ дҪ“зі»еҢ–иғҪеҠӣеӨ– пјҢ жӣҙйҮҚиҰҒзҡ„жҳҜдёәдәҶиҝҺеҗҲиө„жң¬еёӮеңә гҖӮ

дјҒдёҡеңЁиө„жң¬еёӮеңәжҢҒз»ӯиһҚиө„ пјҢ йқ зҡ„жҳҜиҮӘиә«еўһйҖҹгҖҒеӨҙйғЁдјҳеҠҝе’ҢиЎҢдёҡдёҠйҷҗ гҖӮ вҖңеӨҙйғЁK12еңЁзәҝж•ҷиӮІе…¬еҸёж„ҝж„ҸйҮҚйҮ‘з ёеҗ‘жҡ‘жңҹиҗҘй”ҖеӨ§жҲҳ пјҢ ж„ҸеңЁиҜҒжҳҺиҮӘиә«еўһйҖҹеӨҹеҝ« пјҢ еҗҢж—¶еӨ„дәҺ第дёҖжўҜйҳҹд»ҘеҸҠжүҖеңЁиЎҢдёҡеӨ©иҠұжқҝеӨҹй«ҳ гҖӮ вҖқйӮұеҪҰеі°иЎЁзӨә гҖӮ

йӮұеҪҰеі°и®Өдёә пјҢ иҝҷжҳҜдёҖз§Қеӣҡеҫ’еӣ°еўғзҡ„еҚҡејҲ гҖӮ вҖңиө„жң¬жёёжҲҸйҮҢйқўзҡ„зҺ©жі•жҳҜ пјҢ еҪ“жңүдәәејҖжҢӮеҠ йҖҹзҡ„ж—¶еҖҷ пјҢ еҰӮжһңеҸҰеӨ–дёҖдёӘдәәдёҚејҖжҢӮдёҚеҠ йҖҹж—¶ пјҢ 马дёҠе°ұдјҡзңӢдёҚеҲ°дҪ гҖӮ вҖқиҝҷд№ҹж„Ҹе‘ізқҖ пјҢ еҪ“жңәжһ„дёҚиў«иө„жң¬еёӮеңәе…іжіЁж—¶ пјҢ еңЁжңҖз»Ҳзҡ„иЎҢдёҡж јеұҖйҮҢе°ұжІЎжңүе®ғзҡ„дҪҚзҪ® гҖӮ вҖңдҪҶеҮЎжңүиғҪеҠӣеҸӮдёҺиҝҷеңәжёёжҲҸж“ҚдҪңзҡ„дәәйғҪдјҡеҠӘеҠӣеҺ»еҒҡ гҖӮ вҖқ

дёҚиҝҮ пјҢ йӮұеҪҰеі°д№ҹжҢҮеҮә пјҢ иЎЁйқўдёҠзңӢеҗ„家жҜ”жӢјзҡ„жҳҜиө„йҮ‘ пјҢ жӣҙж·ұеұӮжҜ”жӢјзҡ„жҳҜеңЁеҒҡеўһй•ҝе’Ң规模зҡ„еҗҢж—¶ пјҢ иғҪеҗҰдҝ®зӮјеҘҪе…¬еҸёзҡ„е“ҒзүҢгҖҒж•ҷеёҲжҢҒз»ӯжңҚеҠЎиғҪеҠӣеҸҠзҺ°йҮ‘жөҒзЁіе®ҡзӯүж ёеҝғз«һдәүеҠӣ гҖӮ еңЁд»–зңӢжқҘ пјҢ зҺ°йҳ¶ж®ө пјҢ еӨ§йғЁеҲҶK12еңЁзәҝж•ҷиӮІе…¬еҸёдёҚдјҡе°ҶйҮҚеҝғж”ҫеңЁвҖңи°ғж•ҙиҗҘ收结жһ„ пјҢ и®©еҲ©ж¶ҰжҠҘиЎЁжӣҙеҘҪзңӢвҖқдёҠ гҖӮ

зҺ°еңЁи°ҲеҲ©ж¶Ұдјјд№Һиҝҳдёәж—¶иҝҮж—© гҖӮ

еҪ“иЎҢдёҡж јеұҖзӣёеҜ№зЁіе®ҡгҖҒеӨҙйғЁзҺ©е®¶еўһйҖҹж”ҫзј“ж—¶ пјҢ еӨ§йғЁеҲҶK12еңЁзәҝж•ҷиӮІе…¬еҸёдјҡз»ҹдёҖи°ғж•ҙиҗҘ收结жһ„ гҖӮ вҖңжҜ•з«ҹеҪ“еўһй•ҝж”ҫзј“ж—¶ пјҢ жІЎжңүдәәдјҡи ўеҲ°еҶҚеҺ»еӨ§йҮҸжҠ•ж”ҫеҒҡеўһй•ҝ пјҢ иҝҷжІЎжңүж„Ҹд№ү гҖӮ вҖқйӮұеҪҰеі°зҡ„иҜқеҘҪдјјеңЁиҝ·йӣҫдёӯзӘҒ然зӮ№дә®дәҶдёҖжқЎе…үжқҹ гҖӮ

4гҖҒеңЁзәҝж•ҷиӮІвү зәҜзІ№зҡ„з”ҹж„ҸйӮЈд№Ҳ пјҢ K12еңЁзәҝж•ҷиӮІзҺ©е®¶д»¬йЎ¶зқҖй«ҳжҲҗжң¬зғ§й’ұеёҰжқҘзҡ„ж•ҲжһңеҰӮдҪ•пјҹ

вҖңд»ҘеүҚеҹәжң¬дёҠжүҫдёӨдёүдёӘиҖҒеёҲеҮ‘дёҖеқ— пјҢ е°ұеҸҜд»ҘеҒҡдёӘиҜҫзЁӢ пјҢ дҪҶзҺ°еңЁеӣ дёәжҳҜзі»з»ҹдҪңжҲҳ пјҢ ж¶үеҸҠеҲ°дә§е“ҒгҖҒUIзӯү пјҢ еҰӮжһңжІЎжңүдёҖе®ҡзҡ„иө„йҮ‘еӮЁеӨҮ пјҢ е®һйҷ…жӢӣз”ҹе°ұжңүйҡҫеәҰдәҶ гҖӮ вҖқеңЁйӮ“жҷәжўҒзңӢжқҘ пјҢ жҡ‘жңҹиҗҘй”ҖеӨ§жҲҳиҝӣдёҖжӯҘжҸҗй«ҳдәҶK12еңЁзәҝж•ҷиӮІиЎҢдёҡзҡ„еҮҶе…Ҙй—Ёж§ӣ гҖӮ

йӮ“жҷәжўҒи®Өдёә пјҢ жҡ‘жңҹиҗҘй”ҖеӨ§жҲҳдҝғиҝӣдәҶK12еңЁзәҝж•ҷиӮІиЎҢдёҡзҡ„еҸ‘еұ•жҲҗзҶҹ пјҢ е®ғи®©еҫҲеӨҡеӯҰз”ҹе’Ң家й•ҝж„ҸиҜҶеҲ°еңЁзәҝж•ҷиӮІиғҪеҒҡд»Җд№Ҳ гҖӮ

жӯӨеӨ– пјҢ з”ұдәҺд»Ҡе№ҙж–°жіЁеҶҢзҡ„еңЁзәҝж•ҷиӮІе…¬еҸёжҜ”еҺ»е№ҙиҰҒе°‘еҫҲеӨҡ пјҢ иЎҢдёҡеӨ„дәҺеӯҳйҮҸеҚҡејҲйҳ¶ж®ө пјҢ еӨ§жү№дёӯе°Ҹжңәжһ„е°Ҷиў«ж·ҳжұ°еҮәеұҖ пјҢ еӣўйҳҹдәәжүҚе’Ңз”ЁжҲ·йғҪе°ҶжөҒеҗ‘еӨҙйғЁеңЁзәҝж•ҷиӮІе…¬еҸё пјҢ жңҖз»ҲеҪўжҲҗејәиҖ…ж„Ҳејә пјҢ ејұиҖ…ж„Ҳејұзҡ„еұҖйқў гҖӮ

йӮұеҪҰеі°д№ҹи®Өдёәжҡ‘жңҹиҗҘй”ҖеӨ§жҲҳе°ҶеҠ йҖҹK12еңЁзәҝж•ҷиӮІиЎҢдёҡжҲҗзҶҹ пјҢ дҪҶд»–еҗҢж—¶д№ҹејәи°ғ пјҢ иЎҢдёҡдёҚдјҡиў«еһ„ж–ӯ гҖӮ еӣ дёәж•ҷиӮІжң¬иә«еёҰжңүжһҒејәзҡ„еҲҶеұӮеұһжҖ§ пјҢ дёҚеҸҜиғҪдёҖ家公еҸёеңЁе“ҒзүҢгҖҒдә§е“ҒгҖҒжөҒйҮҸгҖҒд»·ж је’ҢеёҲиө„зӯүж–№йқўйғҪеҒҡеҲ°з¬¬дёҖ гҖӮ еҸӘиҰҒжңүдёҖдёӘж–№йқўиў«еҸ–д»Ј пјҢ йғҪе°ҶиҜһз”ҹиҮіе°‘дёҖ家еңЁзәҝж•ҷиӮІе…¬еҸё гҖӮ иҖҢдёҺеӨҙйғЁе…¬еҸёжҺҘиҝ‘зҡ„и…°йғЁе…¬еҸёе®№жҳ“иў«ж·ҳжұ°еҮәеұҖ пјҢ з»ҲеұҖдјҡеҪўжҲҗ3-5家еӨ§е…¬еҸёдёҺеҗ„зұ»й•ҝе°ҫе…¬еҸёе№¶еӯҳзҡ„иЎҢдёҡз”ҹжҖҒ гҖӮ вҖңе®ғжҳҜдёҖдёӘеҜЎеӨҙз”ҹж„Ҹ гҖӮ вҖқ

вҖңжҲ‘и§үеҫ—е®ғпјҲжҡ‘жңҹиҗҘй”ҖеӨ§жҲҳпјүдјҡи®©з»қеӨ§еӨҡж•°иө°еңЁзәҝеӨ§зҸӯиҜҫжЁЎејҸзҡ„жңәжһ„вҖҳз ҙзҒӯвҖҷ гҖӮ вҖқжңұе…ҶдјҹеҲҷи®Өдёә пјҢ еҜЎеӨҙж•Ҳеә”дјҡж„ҲеҸ‘жҳҺжҳҫвҖ”вҖ”жҡ‘жңҹиҗҘй”ҖеӨ§жҲҳжһҒеӨ§жӢүй«ҳдәҶжҠ•е…ҘжҲҗжң¬ пјҢ дҪҝеҫ—еӨҙйғЁеҮ 家K12еңЁзәҝж•ҷиӮІе…¬еҸёиғңеҮә пјҢ д№ҹи®©жҺҘиҝ‘еӨҙйғЁзҺ©е®¶зҡ„жңәжһ„жҸҗеүҚзҰ»еңә гҖӮ

еңЁеҫҗеҚҺзңӢжқҘ пјҢ йҡҸзқҖжөҒйҮҸжҲҗжң¬зҡ„ж—ҘзӣҠеўһеҠ пјҢ еҫҲеӨҡиө„йҮ‘еӮЁеӨҮдёҚе……иЈ•зҡ„K12еңЁзәҝж•ҷиӮІе…¬еҸёе°ҶйқўдёҙеҖ’й—ӯ гҖӮ вҖңжҡ‘жңҹеҫҲеҸҜиғҪжңү1-2дёӨ家зҹҘеҗҚдјҒдёҡеҮәзҺ°дёҚеӨӘеҘҪзҡ„ж–°й—» гҖӮ вҖқ

жӯӨеӨ– пјҢ еҗ„ең°ж•ҷ委зҙ§зӣҜе…ЁеӣҪз–«жғ…еҠЁеҗ‘ пјҢ е·Із»ҸеӨҚиҜҫзҡ„зәҝдёӢеҹ№и®ӯжңәжһ„йқўдёҙйҡҸж—¶иў«еҸ«еҒңзҡ„йЈҺйҷ© пјҢ иҝӣиҖҢйҷҚдҪҺеӯҰз”ҹ家й•ҝжҠҘзәҝдёӢжҡ‘жңҹзҸӯзҡ„йңҖжұӮ гҖӮ

ж— и®әжҳҜеҗҢиЎҢиҝҳжҳҜжҠ•иө„дәә пјҢ е°ұеӨ§йғЁеҲҶK12еңЁзәҝж•ҷиӮІжңәжһ„жҳҜеҗҰеә”еҠ е…Ҙжҡ‘жңҹиҗҘй”ҖеӨ§жҲҳ пјҢ 他们з»ҷеҲ°гҖҢеӯҗеј№иҙўз»ҸгҖҚзҡ„зӯ”жЎҲеҮәеҘҮдёҖиҮҙпјҡдёҚиҜҘеҠ е…Ҙ гҖӮ

йӮ“жҷәжўҒеқҰиЁҖ пјҢ йӮЈдәӣдёәдәҶеҗ‘иө„жң¬еёӮеңәи®ІдёҖдёӘеҘҪж•…дәӢ пјҢ иҖҢеҒҡеӨ§з”ЁжҲ·и§„жЁЎгҖҒдәүеӨәжӣҙй«ҳеёӮеҚ зҺҮзҡ„K12еңЁзәҝж•ҷиӮІе…¬еҸё пјҢ еҰӮжһңж•ҷеӯҰжңҚеҠЎе’Ңдә§е“ҒиҙЁйҮҸдёҚиҝҮе…і пјҢ зәө然зҹӯжңҹиғҪиҺ·еҫ—еӨ§жү№з”ЁжҲ· пјҢ дҪҶз”ЁжҲ·жөҒеӨұзҺҮеҫҲй«ҳ пјҢ ж„Ҹе‘ізқҖе…¶д»ҳеҮәзҡ„жҲҗжң¬д№ҹеҚҒеҲҶй«ҳжҳӮ гҖӮ

иҝҷжҳҫ然жҳҜдёҖеңәиөҢеұҖ гҖӮ

вҖңжҜ”еҰӮдёӨ家жңәжһ„иҠұзӣёеҗҢжҲҗжң¬иҺ·еҫ—1000дёӘз”ЁжҲ· пјҢ 第дёҖ家жңәжһ„еӣ дә§е“ҒиҙЁйҮҸдёҚиҫҫж ҮеӨұеҺ»дәҶ500дёӘз”ЁжҲ· пјҢ 第дәҢ家жңәжһ„е°Ҷ1000дёӘз”ЁжҲ·йғҪз•ҷдёӢ гҖӮ 第дәҢж¬ЎеҶҚжӢӣ1000дёӘз”ЁжҲ· пјҢ 第дёҖ家жңәжһ„еҸӘжңү1000дёӘз”ЁжҲ· пјҢ иҖҢ第дәҢдёӘжңәжһ„жңү2000дёӘз”ЁжҲ· пјҢ ж №жҚ®еёӮеңә规еҲҷ пјҢ 第дёҖ家жңәжһ„иў«ж·ҳжұ°зҡ„еҮ зҺҮжҳҫ然жӣҙеӨ§ гҖӮ вҖқйӮ“жҷәжўҒиЎҘе……йҒ“ гҖӮ

д»–и®Өдёә пјҢ д»»дҪ•ж—¶еҖҷ пјҢ ж•ҷиӮІе…¬еҸёйғҪиҰҒеңЁеҒҡеҘҪж•ҷеӯҰжңҚеҠЎдә§е“Ғ并дҝқиҜҒж•ҷеӯҰиҙЁйҮҸзҡ„еүҚжҸҗдёӢ пјҢ еҶҚеҒҡиҗҘй”ҖжҺЁе№ҝ пјҢ еҗҰеҲҷиҠұй’ұд№°жқҘзҡ„з”ЁжҲ·е№¶дёҚжҢҒд№… гҖӮ

вҖңж•ҷиӮІз»Ҳ究дјҡжҳҜдёҖдёӘйҮҚжңҚеҠЎ пјҢ иҖҢйқһйҮҚиҗҘй”Җзҡ„иЎҢдёҡ гҖӮ вҖқеңЁеҫҗеҚҺзңӢжқҘ пјҢ з»қеӨ§еӨҡж•°K12еңЁзәҝж•ҷиӮІе…¬еҸёеә”е°ҶйҮҚеҝғиҒҡз„ҰеңЁз”ЁжҲ·жңҚеҠЎиҝҗиҗҘеұӮйқў пјҢ еҠ ејәж•ҷеӯҰжңҚеҠЎгҖҒжҸҗеҚҮж•ҷеӯҰиҙЁйҮҸ пјҢ иҝӣиҖҢйҷҚдҪҺеӯҰз”ҹзҡ„жөҒеӨұзҺҮ гҖӮ еҫҗеҚҺиҝҳејәи°ғ пјҢ еҰӮжһңж•ҷиӮІжңҚеҠЎиҙЁйҮҸдёҚиҝҮе…і пјҢ йҮҚеһӢиҗҘй”ҖеёҰжқҘзҡ„з»“жһңеҸҚиҖҢжҳҜеҸЈзў‘зҡ„жҡҙи·Ң пјҢ жңҖз»ҲдјҡеҜјиҮҙз”ЁжҲ·й•ҝжңҹжөҒеӨұ гҖӮ зҹӯжңҹжқҘзңӢ пјҢ йӮЈдәӣжіЁйҮҚиҗҘй”Җзҡ„жңәжһ„жҲ–и®ёиғҪжҠўеҚ жӣҙеӨҡеёӮеңәд»Ҫйўқ пјҢ дҪҶй•ҝжңҹжқҘзңӢ пјҢ йӮЈдәӣйҮҚж•ҷиӮІиҙЁйҮҸе’ҢиҝҗиҗҘзҡ„жңәжһ„жңҖз»Ҳе°Ҷиөўеҫ—вҖңиөҢжіЁвҖқ пјҢ еҚіз”ЁжҲ·зҡ„й«ҳз•ҷеӯҳ гҖӮ

вҖңе®ғпјҲжҡ‘жңҹиҗҘй”ҖеӨ§жҲҳпјүжҳҜеӨҙйғЁе…¬еҸёзү№жңүзҡ„зәўеҲ© гҖӮ вҖқйӮұеҪҰеі°и§ЈйҮҠйҒ“ пјҢ еӨ§йғЁеҲҶи…°йғЁK12еңЁзәҝж•ҷиӮІе…¬еҸёеҫҲйҡҫйҖҡиҝҮвҖңзғ§й’ұвҖқзҡ„ж–№ејҸиҺ·еҫ—е“ҒзүҢгҖҒз”ЁжҲ·и§„жЁЎе’Ңиө„жң¬зӯүж–№йқўзҡ„дјҳеҠҝ гҖӮ

дәӢе®һд№ҹиҜҒжҳҺ пјҢ ж•ҷиӮІжҳҜз«ӢеӣҪд№Ӣжң¬ пјҢ иҖҢйқһдёҖй—ЁеҚ•зәҜзҡ„з”ҹж„ҸвҖ”вҖ”вҖңиҗҘй”ҖжҙҫвҖқжҲ–и®ёиғҪиөўеҫ—дёҖж—¶зҡ„еҘҪеӨ„ пјҢ еҚҙйҡҫд»ҘиҺ·еҫ—й•ҝд№…зҡ„еҲ©зӣҠ гҖӮ

жӯЈеҰӮж•ҷиӮІеңҲеӨ§дҪ¬дҝһж•ҸжҙӘжүҖиҜҙ пјҢ дёҚиғҪжҠҠеңЁзәҝж•ҷиӮІеҪ“еҒҡдёҖй—ЁзәҜзІ№зҡ„з”ҹж„Ҹ пјҢ е°Өе…¶дёҚеә”иҜҘжҠҠе®ғдҪңдёәдёҖдёӘдә’иҒ”зҪ‘дёҡеҠЎжқҘеҒҡ гҖӮ вҖңж•ҷиӮІзҡ„жң¬иҙЁжҳҜж•ҷеӯҰиҙЁйҮҸе’Ңж•ҷеӯҰдә§е“Ғ пјҢ е…іжіЁзҡ„жҳҜдәә пјҢ е…үйқ иҗҘй”Җе’ҢжҠ•е…Ҙ пјҢ е…үйқ и®Іж•…дәӢжҳҜдёҚдјҡжҲҗеҠҹзҡ„ гҖӮ вҖқ

*ж–ҮдёӯйўҳеӣҫеҸҠе…¶дҪҷй…ҚеӣҫжқҘиҮӘпјҡж‘„еӣҫзҪ‘ пјҢ еҹәдәҺVRFеҚҸи®® гҖӮ

жҺЁиҚҗйҳ…иҜ»

- гҖҗжңӘжҲҗе№ҙдәәж•ҷиӮІгҖ‘д»“еұұпјҡеҢәж–ҮеҢ–йҰҶдёҫеҠһжҡ‘жңҹйқһйҒ—еӨҸд»ӨиҗҘжҙ»еҠЁ йӮӮйҖ…жІ№зәёдјһ

- еҒҮжңҹдҪңжҒҜ规|еӨ§еӯҰз”ҹжҡ‘жңҹдҪңжҒҜжғ…еҶөи°ғжҹҘпјҡи¶…еӣӣжҲҗдҪңжҒҜ规еҫӢпјҢиҝ‘дёғжҲҗ24зӮ№еүҚзқЎи§ү

- |жҡ‘жңҹе°Ҹеӯ©иҙӘзҺ©жүӢжҢҮиў«вҖңеҚЎвҖқж¶ҲйҳІйғЁй—ЁжҸҗйҶ’пјҡ家й•ҝзӣ‘жҠӨиҺ«еӨ§ж„ҸпјҢжҡҙеҠӣжӢҶи§ЈжӣҙдёҚеҰҘ

- жҡ‘жңҹ еҝ…иғңзҹҘиҜҶ LIVEз§Җ|2020жҡ‘жңҹеҝ…иғңзҹҘиҜҶLIVEз§Җ дјҡе‘ҳ家еәӯдёҖиө·з”ЁиүәжңҜиҝҮеӨҸеӨ©

- д№Ўжқ‘ж•ҷеёҲ|й»Һе№іеҺҝ660дҪҷеҗҚд№Ўжқ‘ж•ҷеёҲеҸӮеҠ жҡ‘жңҹзҙ иҙЁжҸҗеҚҮеҹ№и®ӯ

- | д№җеҠЁдҪ“иӮІзӣҙж’ӯеҚ–иҙ§еҠ©еҠӣжҡ‘жңҹзү№жғ пјҢж•°еӯ—еҢ–иҪ¬еһӢи§Ғж•Ҳ

- жү¬еӯҗжҷҡжҠҘ|жұҹиӢҸиҝһз»ӯ第дә”еӨ©еҸ‘еёғй«ҳжё©йў„иӯҰпјҢд»Ҡе№ҙ第7еҸ·еҸ°йЈҺеҚіе°Ҷз”ҹжҲҗ...жҡ‘жңҹеҮәжёёзҡ„иҰҒжіЁж„ҸпјҒ

- | з‘һжҖқжҗәжүӢйҳҝйҮҢз”өе•Ҷ д»ҘејәеҠІзәҝдёҠиҝҗиҗҘеҠӣеҠ©жҺЁеңЁзәҝж•ҷиӮІиҗҘй”ҖеҲӣж–°

- ж–°еҚҺжҜҸж—Ҙз”өи®Ҝ|вҖңе…Ёи„‘ејҖеҸ‘вҖқжҡ‘жңҹйҮҚеҮәжұҹж№–пјҢ家й•ҝвҖңзҘһз«Ҙжғ…з»“вҖқжҲҗе°ұйӘ—еӯҗзӢӮж¬ў

- зҺ©е…·|зҺ©е…·еҸҚж–—еҹҺжҺЁеҮәзӣІзӣ’гҖҒSTREAMзҺ©е…·пјҢи§Јй”Ғжҡ‘жңҹдәІеӯҗж–°зҺ©жі•