еҪұе“Қ|жө·еҫ·жӣјдёҡз»©иҝңдёҚеҸҠеҗҢиЎҢпјҢз ”еҸ‘жҠ•е…ҘжҚүиҘҹи§ҒиӮҳ( дәҢ )

еҸҰеӨ– пјҢ дёӢжёёжұҪиҪҰиЎҢдёҡзҡ„йңҖжұӮдёҚи¶іеҸҜиғҪдҪҝжө·еҫ·жӣјзҡ„з»ҸиҗҘйӣӘдёҠеҠ йңң гҖӮ жӢӣиӮЎд№ҰжҳҫзӨә пјҢ жҠҘе‘ҠжңҹеҶ… пјҢ жө·еҫ·жӣјеҜ№жұҪиҪҰиЎҢдёҡе®ўжҲ·зҡ„й”Җе”®йўқеҲҶеҲ«дёә 22264.91дёҮе…ғгҖҒ28426.69дёҮе…ғе’Ң21562.96дёҮе…ғ пјҢ еҚ жө·еҫ·жӣје®ўжҲ·й”Җе”®йўқзҡ„жҜ”дҫӢеҲҶеҲ«дёә 66.90%гҖҒ66.57%е’Ң 56.07% пјҢ е№ҙеқҮеңЁ50%д»ҘдёҠ гҖӮ еҸ—иҙёжҳ“жҲҳгҖҒзҺҜдҝқж ҮеҮҶжҸҗй«ҳгҖҒж–°иғҪжәҗиЎҘиҙҙйҖҖеқЎзӯүеӣ зҙ еҪұе“Қ пјҢ 2018е№ҙжҲ‘еӣҪжұҪиҪҰиЎҢдёҡеҮәзҺ°иҙҹеўһй•ҝ гҖӮ 2019е№ҙ继з»ӯдёӢиЎҢ пјҢ йў„и®Ў2020е№ҙжұҪиҪҰиЎҢдёҡд»ҚдёҚд№җи§Ӯ гҖӮ

жҲӘиҮі2020е№ҙ3жңҲ31ж—Ҙ пјҢ жө·еҫ·жӣјжқҘиҮӘжұҪиҪҰиЎҢдёҡе®ўжҲ·зҡ„еңЁжүӢи®ўеҚ•дёә 6598.2дёҮе…ғ пјҢ еҚ жө·еҫ·жӣјеңЁжүӢи®ўеҚ•жҖ»йўқзҡ„жҜ”дҫӢдёә56.19% пјҢ д»ҚжҳҜ第дёҖеӨ§е®ўжҲ· гҖӮ жө·еҫ·жӣјз§° пјҢ жұҪиҪҰиЎҢдёҡеңЁжүӢи®ўеҚ•еҚ жҜ”зӣёиҫғжҠҘе‘ҠжңҹеҶ…жұҪиҪҰиЎҢдёҡзҡ„е№іеқҮй”Җе”®йўқеҚ жҜ”жңүжүҖеҮҸе°‘ гҖӮ иӢҘжұҪиҪҰиЎҢдёҡжҢҒз»ӯдҪҺиҝ· пјҢ еҜјиҮҙжұҪиҪҰиЎҢдёҡе®ўжҲ·еҜ№жө·еҫ·жӣјйңҖжұӮиҝӣдёҖжӯҘеҮҸе°‘ пјҢ жө·еҫ·жӣјдёҡз»©жҒҗе°Ҷ继з»ӯдёӢж»‘ гҖӮ

дәҢгҖҒйғЁеҲҶж ёеҝғйғЁд»¶дҫқиө–иҝӣеҸЈ пјҢ з ”еҸ‘жҠ•е…Ҙ规模е°Ҹ

жӢӣиӮЎд№ҰжҳҫзӨә пјҢ жө·еҫ·жӣјйғЁеҲҶй«ҳз«Ҝж•°жҺ§иҪҰеәҠз”ҹдә§жүҖйңҖзҡ„ж ёеҝғйғЁд»¶йҮҮиҙӯиҮӘеўғеӨ–еӣҪ家жҲ–ең°еҢә гҖӮ еҸҰеӨ– пјҢ е°‘йҮҸж ҮеҮҶ件е’Ңз”өж°”е…ғ件д№ҹеӯҳеңЁйҮҮиҙӯеўғеӨ–е“ҒзүҢдә§е“Ғзҡ„жғ…еҪў гҖӮ з”ұдәҺеӣҪеҶ…еӨ–жҠҖжңҜж°ҙе№іе·®и·қ пјҢ жө·еҫ·жӣјиӢҘйҮҮз”ЁеӣҪдә§жӣҝд»Ј пјҢ е°ҶеҪұе“Қе…¶дё»иҰҒдә§е“Ғзҡ„иҙЁйҮҸ пјҢ иҝӣиҖҢеҪұе“Қй«ҳз«Ҝж•°жҺ§иҪҰеәҠзҡ„й”Җе”® гҖӮ

гҖҗеҪұе“Қ|жө·еҫ·жӣјдёҡз»©иҝңдёҚеҸҠеҗҢиЎҢпјҢз ”еҸ‘жҠ•е…ҘжҚүиҘҹи§ҒиӮҳгҖ‘жө·еҫ·жӣјз§° пјҢ иӢҘеӣҪйҷ…ж”ҝжІ»з»ҸжөҺеҪўеҠҝеҮәзҺ°жһҒз«Ҝжғ…еҶө пјҢ еҲҷеҸҜиғҪеӣ е°Ғй”ҒгҖҒзҰҒе”®гҖҒйҷҗе”® пјҢ еҜјиҮҙдёҠиҝ°ж ёеҝғйғЁд»¶йқўдёҙж–ӯдҫӣ пјҢ еҜјиҮҙе…¬еҸёзҡ„йғЁеҲҶй«ҳз«Ҝж•°жҺ§иҪҰеәҠдә§е“Ғж— жі•жӯЈеёёз”ҹдә§й”Җе”® пјҢ дёҘйҮҚеҪұе“Қе…¬еҸёзҡ„收е…Ҙе’ҢеҲ©ж¶Ұ гҖӮ

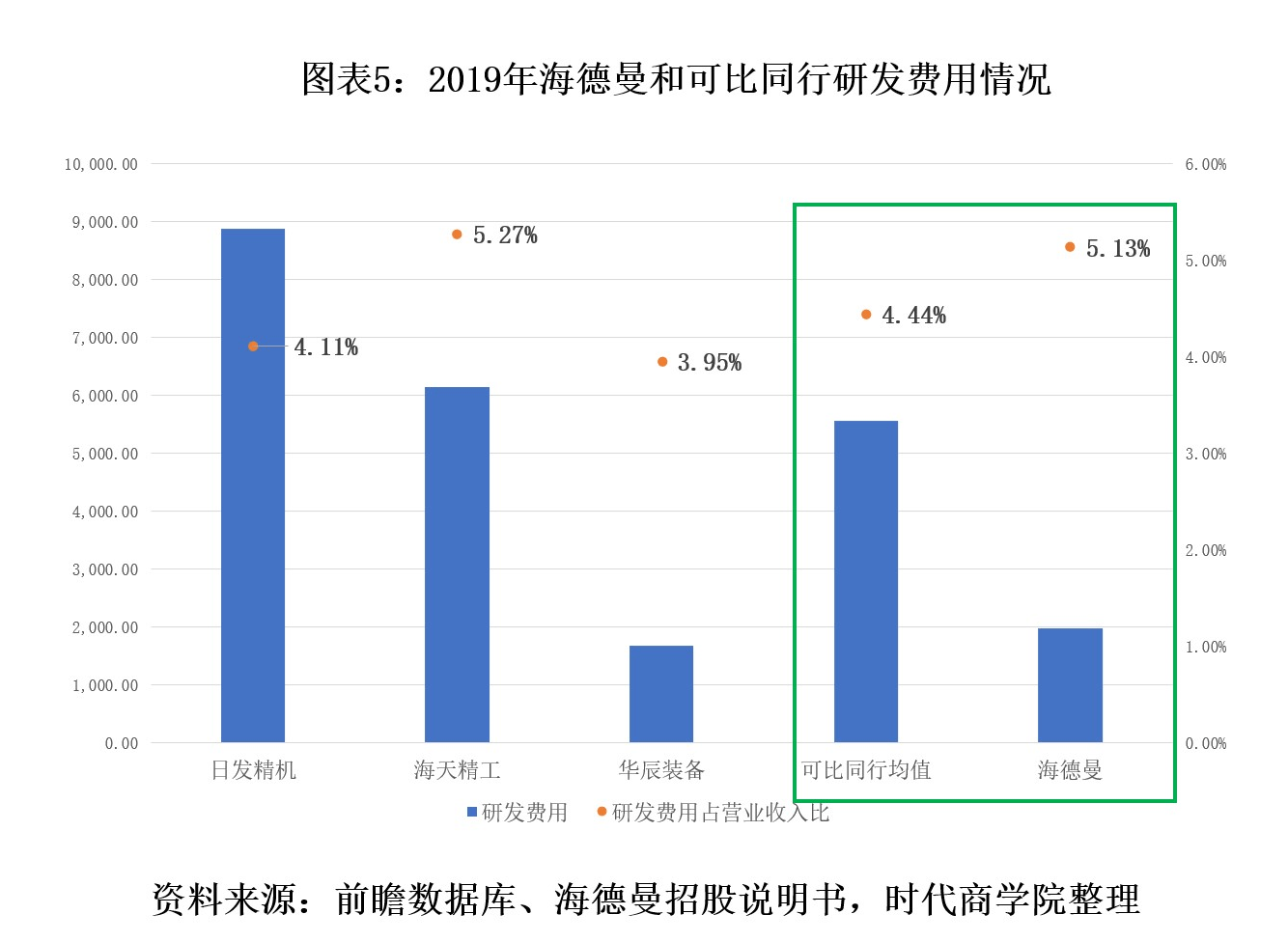

жӯӨеӨ– пјҢ жө·еҫ·жӣјеңЁз ”еҸ‘жҠ•е…ҘдёҠдёҺеҗҢиЎҢзӣёжҜ”д№ҹ并дёҚеҚ дјҳеҠҝ гҖӮ ж•°жҺ§жңәеәҠдә§дёҡжҳҜиө„йҮ‘еҜҶйӣҶеһӢдә§дёҡ пјҢ жҠҖжңҜз ”еҸ‘йңҖиҰҒеӨ§йҮҸзҡ„иө„йҮ‘жҠ•е…Ҙ гҖӮ 然иҖҢ пјҢ з ”еҸ‘иҙ№з”Ёзҡ„жҠ•е…ҘдёҺе…¬еҸёиҗҘ收规模具жңүеҗҢжӯҘжҖ§ гҖӮ дёҺеҸҜжҜ”еҗҢиЎҢзӣёжҜ” пјҢ жө·еҫ·жӣјиҗҘ收规模иҫғе°Ҹ пјҢ з ”еҸ‘жҠ•е…Ҙд№ҹзӣёеҜ№иҫғе°Ҹ гҖӮ

ж–Үз« еӣҫзүҮ

гҖҗдёҘжӯЈеЈ°жҳҺгҖ‘жң¬ж–ҮпјҲжҠҘе‘ҠпјүеҹәдәҺе·Іе…¬ејҖзҡ„иө„ж–ҷдҝЎжҒҜж’°еҶҷ пјҢ ж–Үдёӯзҡ„дҝЎжҒҜжҲ–жүҖиЎЁиҝ°зҡ„ж„Ҹи§ҒеқҮдёҚжһ„жҲҗеҜ№д»»дҪ•дәәзҡ„жҠ•иө„е»әи®® гҖӮ ж–Үз« зүҲжқғеҪ’еҺҹдҪңиҖ…еҸҠеҺҹеҮәеӨ„жүҖжңү пјҢ жңӘз»Ҹж—¶д»Је•ҶеӯҰйҷўжҺҲжқғ пјҢ д»»дҪ•еӘ’дҪ“гҖҒзҪ‘з«ҷеҸҠе…¶е®ғе…¬дј—е№іеҸ°дёҚеҫ—еј•з”ЁгҖҒеӨҚеҲ¶гҖҒиҪ¬иҪҪгҖҒж‘ҳзј–жҲ–д»Ҙе…¶д»–д»»дҪ•ж–№ејҸдҪҝз”ЁдёҠиҝ°еҶ…е®№ гҖӮ иҺ·еҫ—жҺҲжқғиҪ¬иҪҪ пјҢ д»ҚйЎ»жіЁжҳҺеҮәеӨ„ гҖӮ пјҲиҒ”зі»йӮ®з®ұпјҡTimesBusiness@163.comпјү

жң¬зҪ‘з«ҷдёҠзҡ„еҶ…е®№пјҲеҢ…жӢ¬дҪҶдёҚйҷҗдәҺж–Үеӯ—гҖҒеӣҫзүҮеҸҠйҹіи§Ҷйў‘пјү пјҢ йҷӨиҪ¬иҪҪеӨ– пјҢ еқҮдёәж—¶д»ЈеңЁзәҝзүҲжқғжүҖжңү пјҢ жңӘз»Ҹд№ҰйқўеҚҸи®®жҺҲжқғ пјҢ зҰҒжӯўиҪ¬иҪҪгҖҒй“ҫжҺҘгҖҒиҪ¬иҙҙжҲ–д»Ҙе…¶д»– ж–№ејҸдҪҝз”Ё гҖӮ иҝқеҸҚдёҠиҝ°еЈ°жҳҺиҖ… пјҢ жң¬зҪ‘е°ҶиҝҪ究其зӣёе…іжі•еҫӢиҙЈд»» гҖӮ еҰӮе…¶д»–еӘ’дҪ“гҖҒзҪ‘з«ҷжҲ–дёӘдәәиҪ¬иҪҪдҪҝз”Ё пјҢ иҜ·иҒ”зі»жң¬зҪ‘з«ҷдёҒе…Ҳз”ҹпјҡchiding@time-weekly.com

жҺЁиҚҗйҳ…иҜ»

- е°ҸеҹҺж—¶е…үиҜҙиө„и®ҜеҺҹеҲӣ жүӢжңәйў‘з№ҒвҖңжҒўеӨҚеҮәеҺӮи®ҫзҪ®вҖқпјҢдјҡйҖ жҲҗе“ӘдәӣеҪұе“ҚпјҹзңӢзңӢз»ҙдҝ®еёҲеӮ…жҖҺд№ҲиҜҙ

- е‘ұе‘ұдёүеҶң|专家пјҡеҗҺз»ӯдёҠж¶Ёз©әй—ҙжңүйҷҗпјҢ3зӮ№еӣ зҙ еҪұе“ҚзҺүзұід»·ж јзӘҒз ҙ1.1е…ғ/ж–Ө

- GPLPзҠҖзүӣиҙўз»Ҹ|дёҡз»©иҝһз»ӯдёӨе№ҙдёӢйҷҚ й—Ёеә—еўһй•ҝд№ҸеҠӣпјҢе‘Ёй»‘йёӯеҠ зӣҹиҙ№з”ұ500дёҮйӘӨйҷҚиҮі30дёҮ

- е°ҸеҹҺж—¶е…үиҜҙиө„и®Ҝ дјҡйҖ жҲҗе“ӘдәӣеҪұе“ҚпјҹзңӢзңӢз»ҙдҝ®еёҲеӮ…жҖҺд№ҲиҜҙпјҢжүӢжңәйў‘з№ҒвҖңжҒўеӨҚеҮәеҺӮи®ҫзҪ®вҖқ

- й…Қе”®|е‘Ёжң«еҪұе“ҚдёҖе‘ЁеёӮеңәзҡ„10еӨ§ж¶ҲжҒҜпјҲж–°иӮЎ+зӮ№иҜ„пјү

- ж··з”Ё|дёҚеҗҢеһӢеҸ·зҡ„жүӢжңәе……з”өеҷЁеҸҜд»Ҙж··з”Ёеҗ—пјҹдјҡеҪұе“Қз”өжұ еҗ—пјҹ

- зү№и®ёз»ҸиҗҘ|е‘Ёй»‘йёӯеҠ зӣҹиҙ№з”ұ500дёҮйӘӨйҷҚиҮі30дёҮ дёҡз»©иҝһз»ӯдёӨе№ҙдёӢйҷҚ й—Ёеә—еўһй•ҝд№ҸеҠӣ

- дёҠи§Ӯж–°й—»|зҢӘиӮүж¶Ёд»·пјҢй•ҝе®ҒеҢәзҡ„еёӮеңәеҸ—еҪұе“ҚдәҶеҗ—пјҹ

- жЁЎејҸ|е‘Ёй»‘йёӯеҠ зӣҹиҙ№з”ұ500дёҮйӘӨйҷҚиҮі30дёҮ дёҡз»©иҝһз»ӯдёӨе№ҙдёӢйҷҚ й—Ёеә—еўһй•ҝд№ҸеҠӣ

- жёёжҲҸе…Ӣж јжұӘ|иҖҢжҳҜеҪұе“ҚIGиҠӮеҘҸпјҒпјҢTheShyжңҖж°”дәәзҡ„жҳҜд»Җд№ҲпјҹдёҚжҳҜзәҝдёҠиў«еҚ•жқҖ