еҪұе“Қ|жө·еҫ·жӣјдёҡз»©иҝңдёҚеҸҠеҗҢиЎҢпјҢз ”еҸ‘жҠ•е…ҘжҚүиҘҹи§ҒиӮҳ

ж—¶д»Је•ҶеӯҰйҷўе®һд№ з ”з©¶е‘ҳ жқҺеӢӢ

жөҷжұҹжө·еҫ·жӣјжҷәиғҪиЈ…еӨҮиӮЎд»Ҫжңүйҷҗе…¬еҸёпјҲд»ҘдёӢз®Җз§°вҖңжө·еҫ·жӣјвҖқпјүжҳҜдёҖ家专门д»ҺдәӢж•°жҺ§иҪҰеәҠз ”еҸ‘гҖҒи®ҫи®ЎгҖҒз”ҹдә§е’Ңй”Җе”®зҡ„дјҒдёҡ пјҢ жүҖеұһиЎҢдёҡдёәжңәеәҠе·Ҙе…·иЎҢдёҡ гҖӮ 6жңҲ29ж—Ҙ пјҢ жө·еҫ·жӣјеҸ‘иЎҢдёҠеёӮиҺ·з§‘еҲӣжқҝдёҠеёӮе§”е®Ўж ёйҖҡиҝҮ гҖӮ

жңәеәҠе·Ҙе…·иЎҢдёҡеӨ„дәҺж•ҙдёӘеҲ¶йҖ дёҡдә§дёҡй“ҫзҡ„дёҠз«Ҝ пјҢ жңәеәҠе·Ҙе…·е№ҝжіӣеә”з”ЁдәҺжұҪиҪҰеҲ¶йҖ гҖҒе·ҘзЁӢжңәжў°гҖҒеҶӣе·ҘгҖҒз”өеӯҗи®ҫеӨҮзӯүиЎҢдёҡ пјҢ еңЁеӣҪ家装еӨҮеҲ¶йҖ дёҡдёӯжңүзқҖйҮҚиҰҒзҡ„жҲҳз•Ҙең°дҪҚ гҖӮ

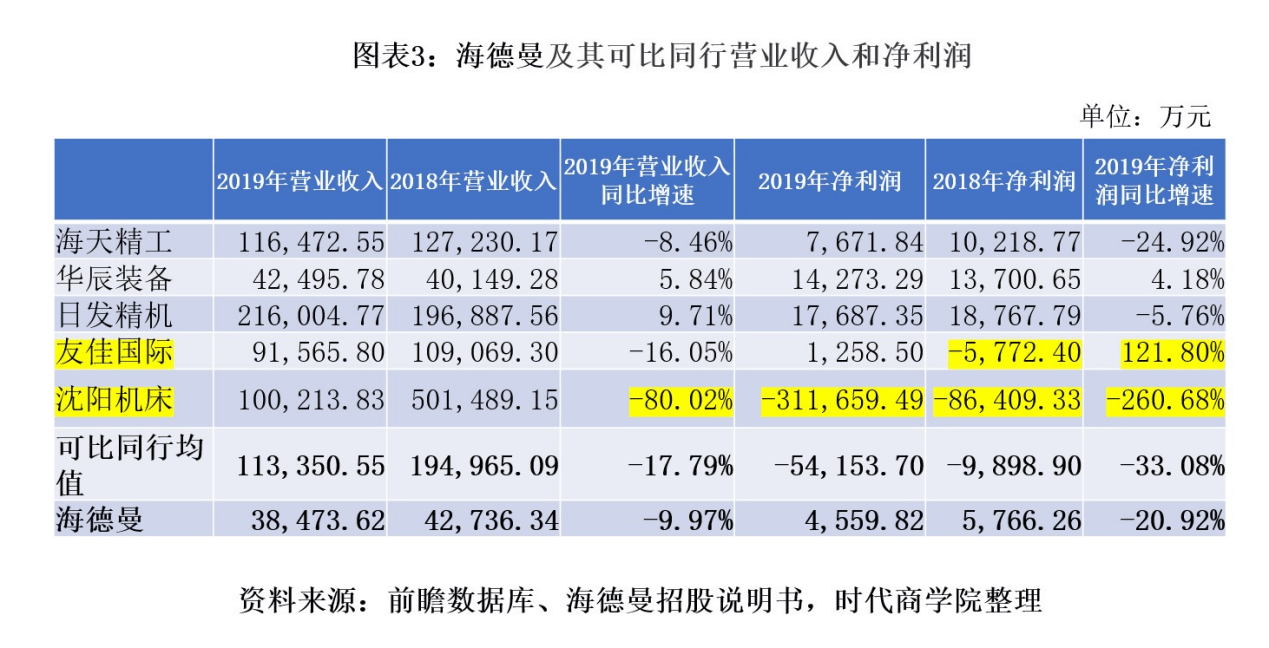

2019е№ҙ пјҢ еҸ—е®Ҹи§Ӯз»ҸжөҺгҖҒиЎҢдёҡиҝҗиЎҢе’Ңдё»иҰҒе®ўжҲ·йңҖжұӮеҮҸе°‘зӯүеҪұе“Қ пјҢ жө·еҫ·жӣјиҗҘдёҡ收е…Ҙе’ҢеҮҖеҲ©ж¶ҰеҲҶеҲ«дёӢж»‘9.97%е’Ң20.92% гҖӮ жӯӨеӨ– пјҢ жө·еҫ·жӣјйғЁеҲҶж ёеҝғйғЁд»¶дҫқиө–иҝӣеҸЈ гҖӮ з”ұдәҺжө·еҫ·жӣјз»ҸиҗҘ规模иҫғе°Ҹ пјҢ 2019е№ҙиҗҘдёҡ收е…Ҙдёә38473.62дёҮе…ғ пјҢ иҝңе°ҸдәҺеҸҜжҜ”еҗҢиЎҢеқҮеҖј124991.03дёҮе…ғ пјҢ еӣ жӯӨеңЁз ”еҸ‘жҠ•е…ҘдёҠ并дёҚеҚ дјҳеҠҝ гҖӮ

6жңҲ22ж—Ҙ пјҢ ж—¶д»Је•ҶеӯҰйҷўе°ұдёҡз»©дёӢж»‘зӣёе…ій—®йўҳеҗ‘жө·еҫ·жӣјеҸ‘еҮҪиҜўй—® пјҢ дҪҶжҲӘиҮіеҸ‘зЁҝиҜҘе…¬еҸёд»ҚжңӘеӣһеӨҚ гҖӮ

гҖҗдјҒдёҡжЎЈжЎҲгҖ‘

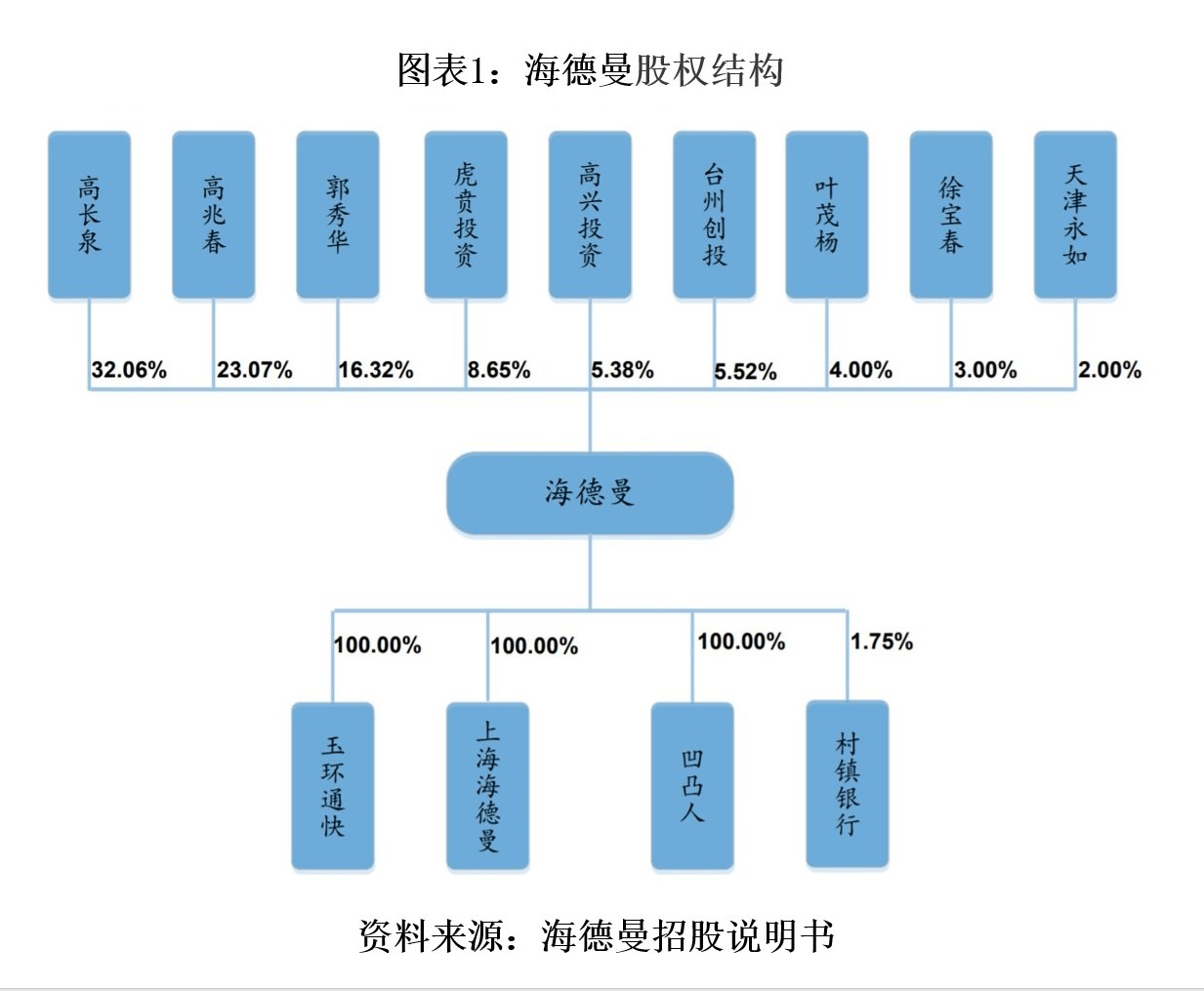

жө·еҫ·жӣјеүҚиә«дёәжөҷжұҹжө·еҫ·жӣјжңәеәҠеҲ¶йҖ жңүйҷҗе…¬еҸё пјҢ жҲҗз«ӢдәҺ2006е№ҙ пјҢ 2016е№ҙж•ҙдҪ“еҸҳжӣҙдёәиӮЎд»Ҫжңүйҷҗе…¬еҸё пјҢ жіЁеҶҢең°еқҖдҪҚдәҺжөҷжұҹзңҒзҺүзҺҜеёӮ пјҢ жі•е®ҡд»ЈиЎЁдәәдёәй«ҳй•ҝжіү гҖӮ

еҰӮеӣҫиЎЁ1жүҖзӨә пјҢ жө·еҫ·жӣјжҺ§иӮЎиӮЎдёңеҸҠе®һйҷ…жҺ§еҲ¶дәәдёәй«ҳй•ҝжіүгҖҒйғӯз§ҖеҚҺеҸҠй«ҳе…ҶжҳҘ гҖӮ й«ҳй•ҝжіүдёҺйғӯз§ҖеҚҺдёәеӨ«еҰ»е…ізі» пјҢ й«ҳе…ҶжҳҘдёәй«ҳй•ҝжіүгҖҒйғӯз§ҖеҚҺеӨ«еҰҮд№Ӣеӯҗ гҖӮ дёүдәәзӣҙжҺҘжҲ–й—ҙжҺҘжҺ§еҲ¶жө·еҫ·жӣј85.48%иӮЎд»Ҫ гҖӮ жҠҘе‘ҠжңҹеҶ… пјҢ жө·еҫ·жӣјжӢҘжңү 3 家全иө„еӯҗе…¬еҸёпјҲзҺүзҺҜйҖҡеҝ«жңәжў°жңүйҷҗе…¬еҸёгҖҒжө·еҫ·жӣјпјҲдёҠжө·пјүиҮӘеҠЁеҢ–жҠҖжңҜжңүйҷҗе…¬еҸёгҖҒеҸ°е·һеҮ№еҮёдәәиҝӣеҮәеҸЈжңүйҷҗе…¬еҸёпјү пјҢ 1 家еҸӮиӮЎе…¬еҸёпјҲжөҷжұҹзҺүзҺҜж°ёе…ҙжқ‘й•Ү银иЎҢжңүйҷҗиҙЈд»»е…¬еҸёпјү гҖӮ

ж–Үз« еӣҫзүҮ

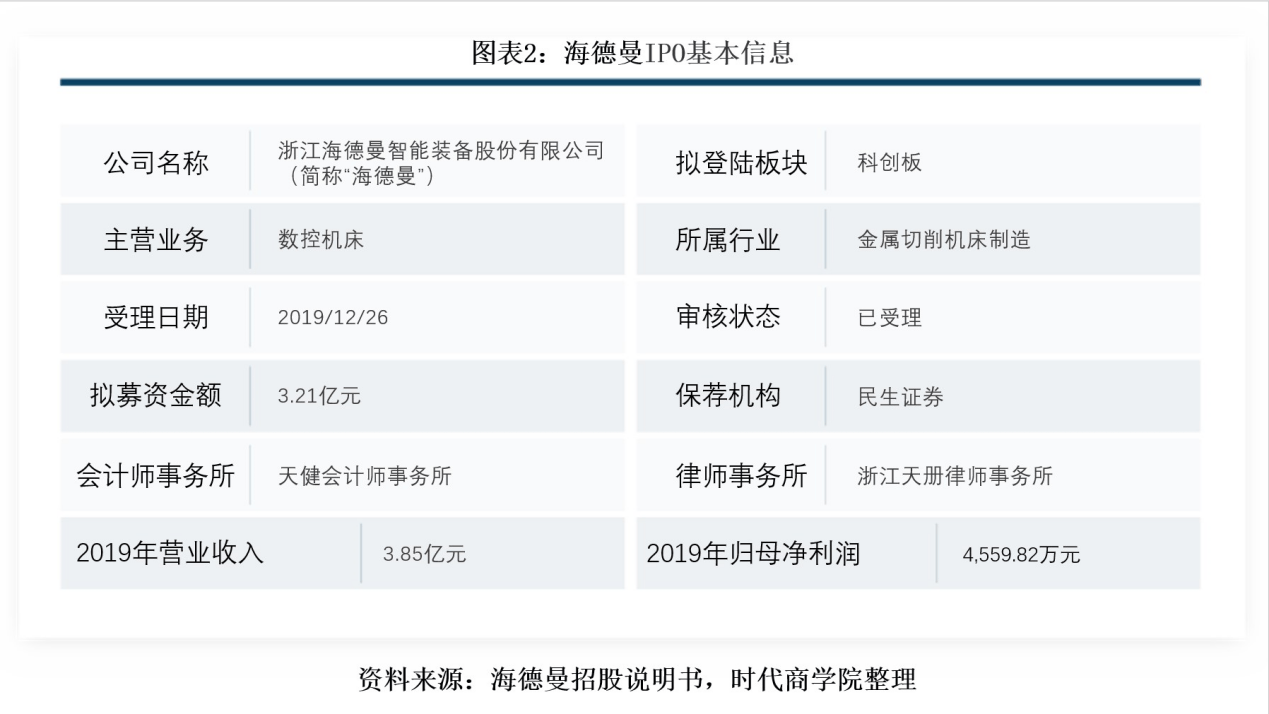

жӯӨж¬ЎIPOжө·еҫ·жӣјжӢҹиһҚиө„3.21дәҝе…ғ пјҢ е…¶дёӯ2.59дәҝе…ғз”ЁдәҺй«ҳз«Ҝж•°жҺ§жңәеәҠжү©иғҪе»әи®ҫйЎ№зӣ®гҖҒ3247дёҮе…ғз”ЁдәҺй«ҳз«Ҝж•°жҺ§жңәеәҠз ”еҸ‘дёӯеҝғе»әи®ҫйЎ№зӣ® пјҢ е…¶дҪҷ3000дёҮе…ғз”ЁдәҺиЎҘе……жөҒеҠЁиө„йҮ‘еҸҠеҒҝиҝҳ银иЎҢиҙ·ж¬ҫ гҖӮ

жө·еҫ·жӣјIPOеҹәжң¬дҝЎжҒҜеҰӮеӣҫиЎЁ2жүҖзӨә гҖӮ

ж–Үз« еӣҫзүҮ

дёҖгҖҒдёҡз»©иЎЁзҺ°иҝңдёҚеҸҠеҗҢиЎҢ

жӢӣиӮЎд№ҰжҳҫзӨә пјҢ жө·еҫ·жӣјдә§е“Ғдё»иҰҒеә”з”ЁдәҺжұҪиҪҰеҲ¶йҖ гҖҒе·ҘзЁӢжңәжў°гҖҒйҖҡз”Ёи®ҫеӨҮгҖҒеҶӣдәӢе·ҘдёҡзӯүйўҶеҹҹ гҖӮ дёӢжёёиЎҢдёҡеӣәе®ҡиө„дә§жҠ•иө„жҳҜеҪұе“Қжө·еҫ·жӣје’ҢжңәеәҠе·Ҙе…·иЎҢдёҡеҸ‘еұ•зҡ„еҶіе®ҡжҖ§еӣ зҙ пјҢ иҖҢеӣәе®ҡиө„дә§жҠ•иө„еҫҲеӨ§зЁӢеәҰдёҠеҸ–еҶідәҺе®Ҹи§Ӯз»ҸжөҺиҝҗиЎҢжҖҒеҠҝе’ҢеӣҪж°‘з»ҸжөҺеўһй•ҝе№…еәҰ гҖӮ

2019е№ҙ пјҢ жҲ‘еӣҪжңәеәҠиЎҢдёҡеҸ—еӣҪеҶ…еӨ–е®Ҹи§Ӯз»ҸжөҺдёӢж»‘зҡ„еҪұе“ҚиҫғеӨ§ гҖӮ ж №жҚ®еӣҪ家з»ҹи®ЎеұҖз»ҹи®Ўж•°жҚ® пјҢ жңәеәҠиЎҢдёҡ2019е№ҙиҗҘдёҡ收е…ҘеҗҢжҜ”йҷҚдҪҺ 2.7% гҖӮ е…¶дёӯ пјҢ жө·еҫ·жӣјжүҖеӨ„зҡ„йҮ‘еұһеҲҮеүҠжңәеәҠиЎҢдёҡиҗҘдёҡ收е…ҘеҗҢжҜ”йҷҚдҪҺ 11.3% гҖӮ

жҚ®жӢӣиӮЎд№Ұ пјҢ дёҺжө·еҫ·жӣје…·жңүиҫғејәеҸҜжҜ”жҖ§зҡ„дёҠеёӮе…¬еҸёдёәжө·еӨ©зІҫе·ҘгҖҒеҚҺиҫ°иЈ…еӨҮгҖҒж—ҘеҸ‘зІҫжңәгҖҒеҸӢдҪіеӣҪйҷ…е’ҢжІҲйҳіжңәеәҠ гҖӮ

еҰӮеӣҫиЎЁ3жүҖзӨә пјҢ жө·еҫ·жӣј2019е№ҙиҗҘдёҡ收е…Ҙдёә38473.62дёҮе…ғ пјҢ еҗҢжҜ”дёӢйҷҚ9.97% пјҢ 2019е№ҙеҮҖеҲ©ж¶Ұдёә4559.82дёҮе…ғ пјҢ еҗҢжҜ”дёӢйҷҚ20.92%пјӣеҸҜжҜ”дёҠеёӮе…¬еҸё2019е№ҙиҗҘдёҡ收е…ҘеқҮеҖјдёә113350.55дёҮе…ғ пјҢ еҗҢжҜ”дёӢйҷҚ17.79% пјҢ 2019е№ҙеҮҖеҲ©ж¶Ұдёә-54153.70дёҮе…ғ, еҗҢжҜ”дёӢйҷҚ33.08% гҖӮ

е…¶дёӯ пјҢ еҸӢдҪіеӣҪйҷ…2019е№ҙиҗҘдёҡ收е…ҘеҗҢжҜ”дёӢйҷҚ16.05% пјҢ еҮҖеҲ©ж¶ҰдёҠж¶Ё121.80%пјӣжІҲйҳіжңәеәҠжүЈйҷӨйқһз»ҸеёёжҖ§жҚҹзӣҠеҗҺзҡ„еҮҖеҲ©ж¶ҰиҝһдәҸ8е№ҙ пјҢ дәҺ2019е№ҙз ҙдә§йҮҚж•ҙ гҖӮ еӣ жӯӨ пјҢ еңЁжҜ”иҫғжө·еҫ·жӣјдёҺеҸҜжҜ”дёҠеёӮе…¬еҸёеқҮеҖјж—¶ пјҢ еү”йҷӨеҸӢдҪіеӣҪйҷ…е’ҢжІҲйҳіжңәеәҠ гҖӮ

ж–Үз« еӣҫзүҮ

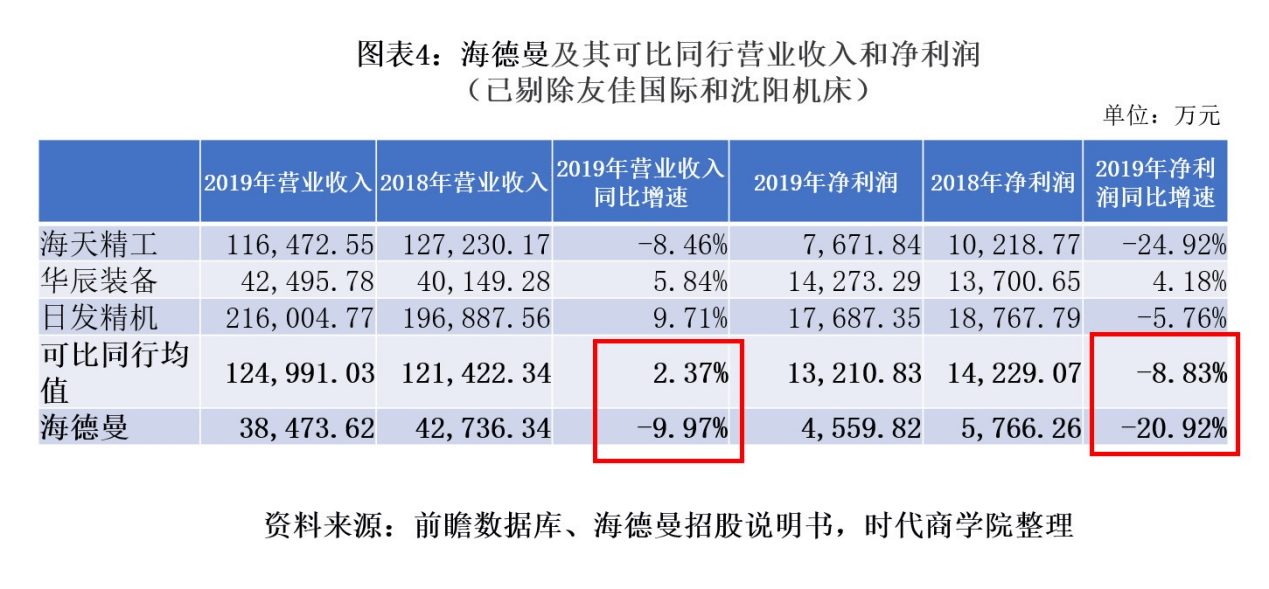

еҰӮеӣҫиЎЁ4жүҖзӨә пјҢ еү”йҷӨеҸӢдҪіеӣҪйҷ…е’ҢжІҲйҳіжңәеәҠ пјҢ жө·еҫ·жӣј2019е№ҙиҗҘ收еҗҢжҜ”еўһйҖҹдҪҺдәҺеҸҜжҜ”еҗҢиЎҢеқҮеҖјиҝ‘13дёӘзҷҫеҲҶзӮ№пјӣеҮҖеҲ©ж¶Ұд№ҹдҪҺдәҺеҸҜжҜ”еҗҢиЎҢеқҮеҖј29дёӘзҷҫеҲҶзӮ№ гҖӮ жө·еҫ·жӣјзҡ„з»ҸиҗҘиЎЁзҺ°иҝңдёҚеҸҠеҗҢиЎҢ гҖӮ

ж–Үз« еӣҫзүҮ

жҺЁиҚҗйҳ…иҜ»

![[е°Ҹз•ҷеӯҰз”ҹ]1.5дёҮеҗҚвҖңе°Ҹз•ҷеӯҰз”ҹвҖқпјҢеҢ…жңә究з«ҹжңүеӨҡиҙөпјҹж•ҙж•ҙ27дәҝпјҒзҪ‘еҸӢпјҡдёҚеҸҜиғҪ](http://img88.010lm.com/img.php?https://image.uc.cn/s/wemedia/s/2020/330911a1df7aafaca2108c61db8c38f5.jpg)

- е°ҸеҹҺж—¶е…үиҜҙиө„и®ҜеҺҹеҲӣ жүӢжңәйў‘з№ҒвҖңжҒўеӨҚеҮәеҺӮи®ҫзҪ®вҖқпјҢдјҡйҖ жҲҗе“ӘдәӣеҪұе“ҚпјҹзңӢзңӢз»ҙдҝ®еёҲеӮ…жҖҺд№ҲиҜҙ

- е‘ұе‘ұдёүеҶң|专家пјҡеҗҺз»ӯдёҠж¶Ёз©әй—ҙжңүйҷҗпјҢ3зӮ№еӣ зҙ еҪұе“ҚзҺүзұід»·ж јзӘҒз ҙ1.1е…ғ/ж–Ө

- GPLPзҠҖзүӣиҙўз»Ҹ|дёҡз»©иҝһз»ӯдёӨе№ҙдёӢйҷҚ й—Ёеә—еўһй•ҝд№ҸеҠӣпјҢе‘Ёй»‘йёӯеҠ зӣҹиҙ№з”ұ500дёҮйӘӨйҷҚиҮі30дёҮ

- е°ҸеҹҺж—¶е…үиҜҙиө„и®Ҝ дјҡйҖ жҲҗе“ӘдәӣеҪұе“ҚпјҹзңӢзңӢз»ҙдҝ®еёҲеӮ…жҖҺд№ҲиҜҙпјҢжүӢжңәйў‘з№ҒвҖңжҒўеӨҚеҮәеҺӮи®ҫзҪ®вҖқ

- й…Қе”®|е‘Ёжң«еҪұе“ҚдёҖе‘ЁеёӮеңәзҡ„10еӨ§ж¶ҲжҒҜпјҲж–°иӮЎ+зӮ№иҜ„пјү

- ж··з”Ё|дёҚеҗҢеһӢеҸ·зҡ„жүӢжңәе……з”өеҷЁеҸҜд»Ҙж··з”Ёеҗ—пјҹдјҡеҪұе“Қз”өжұ еҗ—пјҹ

- зү№и®ёз»ҸиҗҘ|е‘Ёй»‘йёӯеҠ зӣҹиҙ№з”ұ500дёҮйӘӨйҷҚиҮі30дёҮ дёҡз»©иҝһз»ӯдёӨе№ҙдёӢйҷҚ й—Ёеә—еўһй•ҝд№ҸеҠӣ

- дёҠи§Ӯж–°й—»|зҢӘиӮүж¶Ёд»·пјҢй•ҝе®ҒеҢәзҡ„еёӮеңәеҸ—еҪұе“ҚдәҶеҗ—пјҹ

- жЁЎејҸ|е‘Ёй»‘йёӯеҠ зӣҹиҙ№з”ұ500дёҮйӘӨйҷҚиҮі30дёҮ дёҡз»©иҝһз»ӯдёӨе№ҙдёӢйҷҚ й—Ёеә—еўһй•ҝд№ҸеҠӣ

- жёёжҲҸе…Ӣж јжұӘ|иҖҢжҳҜеҪұе“ҚIGиҠӮеҘҸпјҒпјҢTheShyжңҖж°”дәәзҡ„жҳҜд»Җд№ҲпјҹдёҚжҳҜзәҝдёҠиў«еҚ•жқҖ