音频|蜻蜓FM内外交困:自身造血不足、行业竞争加剧

越来越多的玩家正在进军长音频市场 。 日前 , 腾讯音乐宣布将"长音频"作为未来的发力方向 , 并倾斜大量资源推动其发展 。 随后 , 字节跳动也推出了一款名为"番茄畅听"的App , 正式入局长音频市场 。

业内认为 , 互联网巨头的入局 , 势必会加剧在线音频行业的竞争 , 从而给在线音频"三巨头"喜马拉雅、荔枝、蜻蜓FM带来一定压力 , 甚至有望重塑市场格局 。

不过 , 喜马拉雅近年来稳坐在线音频行业的头把交椅 , 荔枝则在资本层面更进一步 , 率先上市成为"国内在线音频第一股" 。 相较而言 , 蜻蜓FM似乎正处于下风 。

随着互联网巨头的"搅局" , 刚获得小米新一轮战略投资的蜻蜓FM能否借势追赶喜马拉雅、荔枝?面对日益激烈的音频市场竞争 , 蜻蜓FM又将要如何突围?

PGC模式下的蜻蜓FM:无大V引流、造血能力不足

公开资料显示 , 蜻蜓FM于2011年9月以"在线收音机"的形式上线 , 成立之初就迅速聚合起海内外近3000家传统电台 。 在内容生产上 , 蜻蜓FM倚靠PGC内容起家 。

蜻蜓FM上线当月用户超50万 , 上线第二年用户数量已突破百万 , 位居行业榜首 。 然而 , 随着喜马拉雅的入场 , 这一局面出现了转变 。

从2013年开始 , 喜马拉雅就已通过UGC模式布局线上线下的场景 。 后因版权市场逐渐合规化 , 喜马拉雅相继与阅文集团、中信出版社等出版机构达成合作 , 截止目前 , 喜马拉雅占领市场上70%的畅销书有声版权 。

反观蜻蜓FM , 2014年开始增加有声读物 , 试图拓展内容布局 , 进入多元内容时代 。 同年 , 其并购央广之声 , 获得音频内容版权;2015年正式提出PUGC战略 , 邀请意见领袖和自媒体人入驻平台发展其播客体系 。

分析人士指出 , 蜻蜓FM对UGC内容的支持力度不足 , 早期也没有孵化出顶流草根主播 , 再加之KOL多是全平台布局 , 蜻蜓FM想要借此抢食流量的难度不小 。

在知识付费方面 , 与2016年率先发力知识付费的喜马拉雅不同 , 一年后入场的蜻蜓FM , 则更加侧重于人文类的内容 。 相比而言 , 蜻蜓FM缺少付费场景 , 即让用户获得形式更丰富的内容资讯 , 从而培养其付费意识 。

不同于蜻蜓FM与喜马拉雅 , 最晚成立的荔枝一直采用UGC模式 , 自2016年起 , 荔枝着重发展音频直播和声音社交模式 , 并凭借"音频直播"成功赴美上市 , 成为"国内在线音频第一股" 。 据艾瑞咨询数据 , 过去三年 , 荔枝月活用户已超越蜻蜓FM , 始终位居行业第二 。

随着"耳朵经济"市场愈发成熟 , 高质量、精品化的音频内容逐渐成为行业的一股潮流 , 更多的用户愿意为品质服务买单 。

业内人士认为 , PGC模式下的蜻蜓FM对大V的依赖与日俱增 , 没有大V就没有流量 , 没有流量就没有变现的能力;同时其缺乏自身造血的能力与机制 , 这种商业模式将成为平台发展的桎梏 。

互联网巨头入局下行业竞争加剧 , 蜻蜓FM突围不易

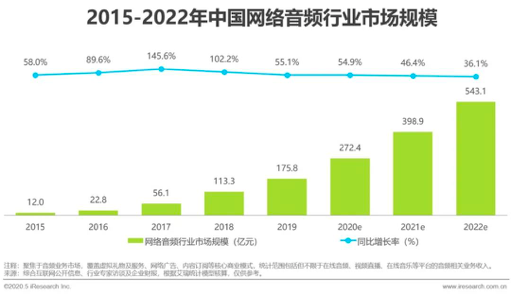

艾瑞咨询报告显示 , 中国目前拥有世界上最大的在线音频用户群体 , 2019年 , 中国网络音频行业市场规模为175.8亿元 , 同比增长55.1%;预计到2022年 , 国内网络音频行业市场规模将达到543.1亿 。

文章图片

在此背景下 , 越来越多的互联网巨头玩家正在进军音频市场 。

在长音频领域 , 日前腾讯音乐宣布将"长音频"作为未来的发力方向 , 并倾斜大量资源推动其发展 。 无独有偶 , 字节跳动也于近日推出了一款名为"番茄畅听"的App , 将旗下番茄小说中的内容以音频形式播放出来 。

与此同时 , 阅文、B站等早在前几年就开始布局音频市场 。 阅文除战略投资喜马拉雅外 , 还成立自有听书品牌;B站则选择收购音频平台猫耳FM , 划分音频分区加码在线音频 。

互联网产业时评人张书乐表示 , 长音频变现目前太过局限 , 大多是有声书、知识付费以及广告 , 加上内容上缺少独家性 , 仅仅靠一些儿童教育、大咖授权来维持内容护城河 , 难以激发用户的付费热情 。 在线音乐和音频巨头们需要寻找版权之外的差异化求生路 。

除此之外 , 短视频行业的迅速崛起 , 也为音频市场的竞争增加了变数 。 目前音乐以及音频行业最重要的音乐内容生产、消耗平台以及推广渠道 , 都变成了短视频平台抖音及快手 。 以快手为例 , 根据官方数据 , 目前平台上音乐主播数量超100万 , 每天音乐直播场次超20万场 。

从行业竞争角度看 , 在音频行业中无明显竞争优势的蜻蜓FM想要突围实属不易 。 目前音频平台主要变现手段来自增值服务和广告 , 但其规模效应不甚明显 , 且音频内容的广告展示位、转化率弱于视频内容 , 尤其当前受疫情冲击 , 广告主普遍不愿将资源投入到产出较低的场景 。

在内容付费层面 , 蜻蜓FM在2018年就曾官宣其内容付费收入占比已超50% 。 然而在高成本投入之下 , 付费收入难以支撑起平台盈利 。 蜻蜓FM员工曾透露 , 每年购买高晓松相关内容的投入达数千万元 , 推广费用也达数千万元 , 但销售收益不到成本的1/4 。

此外 , 蜻蜓FM还不得不面临行业共性问题 , 即行业受众面较窄、民众付费意识较薄弱 。 蜻蜓FM副总裁郭嘉坦言 , 内容创业者变现最容易的平台是微博和微信 , 其次是视频 。 和这两个比 , 音频在变现能力上是有差距的 , 音频体量要小得多 , 节目和粉丝之间的紧密度也没有视频直播那么直接 。

【音频|蜻蜓FM内外交困:自身造血不足、行业竞争加剧】今年早些时候 , 蜻蜓FM获得小米的新一轮战略融资 , 双方将共同探索打造AIoT时代的智能音频生态 。 分析人士指出 , 蜻蜓FM实现突围的难度并未减少 , 当外部竞争愈加激烈时 , 蜻蜓FM还需在内容端快马加鞭 , 从精品化走向细分化 , 满足用户长尾需求;在战略层面探索新的变现方式 , 突破商业化天花板 。

推荐阅读

![一瓶XO洋酒需要配多少红茶?[红茶]](/renwen/images/defaultpic.gif)

- 全能型的音频接口 小巧便携 这才是你想要的录音方式

- 瑞斯天下|全能型的音频接口 小巧便携 这才是你想要的录音方式

- pair|人教版英语七年级上册Unit7单词音频+课文音频+知识梳理

- 腾讯音乐|腾讯音乐娱乐集团Q2财报亮眼,长音频释放增长战略信号

- 软件|音频怎么剪辑?有了这几款软件,音频剪辑不再难!

- 蜻蜓翅膀很美,这样拍通透清晰

- 娱乐|加码布局长音频,腾讯音乐娱乐集团Q2财报逆势持续上涨

- 智能音箱|399元的艺术品?音频圈独一无二的设计,音质媲美主流旗舰

- 智能穿戴|新专利显示未来AirPods可能会调整音频 帮助用户听到危险的声音

- iphone12|PR教程第32课:给音频降噪