еӨ®иЎҢжҠҘе‘Ҡпјҡ йңҖиӯҰжғ•жҲҝд»·дёҠж¶ЁеҪұе“Қеұ…ж°‘ж¶Ҳиҙ№

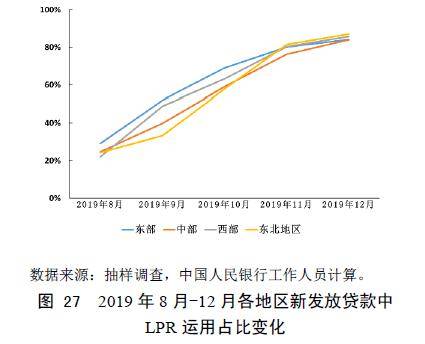

еҺҹе§Ӣж ҮйўҳпјҡеӨ®иЎҢжҠҘе‘ҠпјҡдёҚе°ҶжҲҝең°дә§дҪңдёәзҹӯжңҹз»ҸжөҺеҲәжҝҖжүӢж®ө йңҖиӯҰжғ•жҲҝд»·дёҠж¶ЁеҪұе“Қеұ…ж°‘ж¶Ҳиҙ№жҜҸз»ҸйҮҮи®ҝдәәе‘ҳпјҡжқҺзҺүйӣҜ жҜҸз»Ҹзј–иҫ‘пјҡж–ҮеӨҡ5жңҲ29ж—Ҙ пјҢ еӨ®иЎҢеҸ‘еёғгҖҠдёӯеӣҪеҢәеҹҹйҮ‘иһҚиҝҗиЎҢжҠҘе‘ҠпјҲ2020пјүгҖӢпјҲд»ҘдёӢз®Җз§°гҖҠжҠҘе‘ҠгҖӢпјүжҢҮеҮә пјҢ иҮӘ2019е№ҙ8жңҲLPRж”№йқ©д»ҘжқҘ пјҢ йҮ‘иһҚжңәжһ„еҠ еӨ§LPRе®ҡд»·жҺЁе№ҝиҝҗз”Ё пјҢ ж–°еҸ‘ж”ҫиҙ·ж¬ҫдёӯиҝҗз”ЁLPRзҡ„еҚ жҜ”е·ІиҫҫеҲ°д№қжҲҗ пјҢ еёӮеңәеҲ©зҺҮеҗ‘иҙ·ж¬ҫеҲ©зҺҮзҡ„дј еҜјж•ҲзҺҮжҸҗеҚҮжҳҺжҳҫ гҖӮ дёҚиҝҮ пјҢ йғЁеҲҶйҮ‘иһҚжңәжһ„еңЁиҝҗз”ЁLPRе®ҡд»·ж—¶ пјҢ иҝҳдјҡйқўдёҙдёҖдәӣеӣ°йҡҫ пјҢ дҫӢеҰӮиҮӘдё»е®ҡд»·иғҪеҠӣдёҚи¶ігҖҒйЈҺйҷ©еҜ№еҶІе·Ҙе…·дёҚи¶ізӯү гҖӮеҸҰеӨ– пјҢ еӨ®иЎҢеңЁгҖҠжҠҘе‘ҠгҖӢдёӯеҶҚж¬ЎйҮҚз”івҖңжҲҝдҪҸдёҚзӮ’вҖқе®ҡдҪҚ пјҢ дёҚе°ҶжҲҝең°дә§дҪңдёәзҹӯжңҹеҲәжҝҖз»ҸжөҺзҡ„жүӢж®ө пјҢ дҝқжҢҒжҲҝең°дә§йҮ‘иһҚж”ҝзӯ–зҡ„иҝһз»ӯжҖ§гҖҒдёҖиҮҙжҖ§гҖҒзЁіе®ҡжҖ§ гҖӮе»әз«ӢеёӮеңәеҢ–зҡ„еҶ…йғЁиө„йҮ‘иҪ¬з§»е®ҡд»·дҪ“зі»2019е№ҙ8жңҲLPRж–°жңәеҲ¶иҗҪең° пјҢ з»ҸиҝҮжҢҒз»ӯжҺЁиҝӣ пјҢ иҙ§еёҒж”ҝзӯ–дј еҜјжё йҒ“дёҚж–ӯз•…йҖҡ гҖӮ еңЁгҖҠжҠҘе‘ҠгҖӢдёӯ пјҢ еӨ®иЎҢжҠ«йңІдәҶLPRж”№йқ©е®һж–Ҫжғ…еҶөвҖ”вҖ”ж–°еҸ‘ж”ҫиҙ·ж¬ҫдёӯиҝҗз”ЁLPRзҡ„еҚ жҜ”е·ІиҫҫеҲ°д№қжҲҗ гҖӮ

еӣҫзүҮжқҘжәҗпјҡгҖҠдёӯеӣҪеҢәеҹҹйҮ‘иһҚиҝҗиЎҢжҠҘе‘ҠпјҲ2020пјүгҖӢжҲӘеӣҫ2020е№ҙеҲқ пјҢ еӨ®иЎҢеҜ№еҗ„ең°еҢәеҲҶж”ҜиЎҢе’Ңжңүд»ЈиЎЁжҖ§зҡ„150家ең°ж–№жі•дәәйҮ‘иһҚжңәжһ„ејҖеұ•зҡ„жҠҪж ·и°ғжҹҘжҳҫзӨә пјҢ еҹҺе•ҶиЎҢгҖҒеҶңе•ҶиЎҢгҖҒжқ‘й•Ү银иЎҢ2019е№ҙ12жңҲж–°еҸ‘ж”ҫиҙ·ж¬ҫдёӯиҝҗз”ЁLPRзҡ„еҚ жҜ”е·ІеҲҶеҲ«иҫҫеҲ°92.0%гҖҒ86.1%е’Ң94.5% гҖӮдёҺжӯӨеҗҢж—¶ пјҢ LPRж”№йқ©еҗҺеёӮеңәеҲ©зҺҮеҗ‘иҙ·ж¬ҫеҲ©зҺҮзҡ„дј еҜјж•ҲзҺҮжҸҗеҚҮжҳҺжҳҫ гҖӮ е…·дҪ“жқҘзңӢ пјҢ 2019е№ҙ12жңҲж–°еҸ‘ж”ҫдјҒдёҡиҙ·ж¬ҫеҠ жқғе№іеқҮеҲ©зҺҮдёә5.12% пјҢ иҫғLPRж”№йқ©еүҚзҡ„7жңҲдёӢйҷҚиҝ‘0.2дёӘзҷҫеҲҶзӮ№ пјҢ йҷҚиҮі2017е№ҙ第дәҢеӯЈеәҰд»ҘжқҘжңҖдҪҺзӮ№ пјҢ йҷҚе№…жҳҺжҳҫи¶…иҝҮLPRйҷҚе№… пјҢ еҸҚжҳ LPRж”№йқ©еўһејәйҮ‘иһҚжңәжһ„иҮӘдё»е®ҡд»·иғҪеҠӣгҖҒжҸҗй«ҳиҙ·ж¬ҫеёӮеңәз«һдәүжҖ§гҖҒдҝғиҝӣиҙ·ж¬ҫеҲ©зҺҮдёӢиЎҢзҡ„дҪңз”ЁжӯЈеңЁеҸ‘жҢҘ гҖӮдёҚиҝҮ пјҢ гҖҠжҠҘе‘ҠгҖӢд№ҹжҸҗеҸҠ пјҢ йҮ‘иһҚжңәжһ„е…Ёйқўиҝҗз”ЁLPRе®ҡд»·иҝҳйқўдёҙдёҖдәӣеӣ°йҡҫ гҖӮ дёҖжҳҜйҮ‘иһҚжңәжһ„еҶ…йғЁе®ҡд»·е°ҡжңӘе……еҲҶеҸӮиҖғLPRпјӣдәҢжҳҜдёҖдәӣиҫғе°Ҹзҡ„ең°ж–№жі•дәәжңәжһ„иҮӘдё»е®ҡд»·иғҪеҠӣдёҚи¶іпјӣдёүжҳҜеҲ©зҺҮйЈҺйҷ©дёҠеҚҮдҪҶйЈҺйҷ©еҜ№еҶІе·Ҙе…·дёҚи¶і пјҢ зӣ®еүҚжҢӮй’©LPRиЎҚз”ҹе“ҒеёӮеңәд»ҚеӨ„дәҺеҲқжңҹ пјҢ еӨ§йғЁеҲҶең°ж–№жі•дәә银иЎҢжңӘиҺ·еҫ—еҲ©зҺҮиЎҚз”ҹе“ҒдәӨжҳ“иө„ж ј пјҢ зјәд№Ҹжңүж•Ҳзҡ„йЈҺйҷ©еҜ№еҶІе·Ҙе…· гҖӮйңҖиҰҒжіЁж„Ҹзҡ„жҳҜ пјҢ LPRж”№йқ©еҗҺиҙ·ж¬ҫеҲ©зҺҮйҡҗжҖ§дёӢйҷҗжңүж•Ҳжү“з ҙ пјҢ йҮ‘иһҚжңәжһ„дёҚж–ӯеҗ‘е®һдҪ“з»ҸжөҺи®©еҲ© пјҢ иҖҢеҲ©зҺҮдёӢйҷҚдј еҜјиҮіеӯҳж¬ҫз«ҜеӯҳеңЁж—¶ж»һ гҖӮеҸ—еӯҳж¬ҫеҲҶеёғдёҚеқҮзҡ„з»“жһ„жҖ§еӣ зҙ еҪұе“Қ пјҢ дёҖдәӣе°Ҹжі•дәә银иЎҢйҮҮеҸ–вҖңд»Ҙд»·иЎҘйҮҸвҖқзҡ„ж–№ејҸзЁіе®ҡеӯҳж¬ҫ пјҢ й«ҳжҲҗжң¬еӯҳж¬ҫеўһй•ҝиҫғеҝ« пјҢ з»јеҗҲиҙҹеҖәжҲҗжң¬йҡҫд»ҘйҷҚдҪҺз”ҡиҮіжңүжүҖдёҠеҚҮ гҖӮ 2019е№ҙдёӢеҚҠе№ҙ пјҢ ж ·жң¬еҹҺе•ҶиЎҢгҖҒеҶңе•ҶиЎҢгҖҒжқ‘й•Ү银иЎҢеӯҳж¬ҫд»ҳжҒҜзҺҮдёӯдҪҚж•°еҲҶеҲ«дёә2.61%гҖҒ1.85%е’Ң1.70% пјҢ иҫғдёҠеҚҠе№ҙдёҠеҚҮ0.07дёӘгҖҒ0.24дёӘе’Ң0.24дёӘзҷҫеҲҶзӮ№ гҖӮеӨ®иЎҢиЎЁзӨә пјҢ жҖ»дҪ“зңӢ пјҢ LPRж”№йқ©еҸ–еҫ—дәҶдёҖзі»еҲ—иүҜеҘҪжҲҗж•Ҳ гҖӮ дёӢдёҖжӯҘ пјҢ иҰҒеҠ ејәе®ҡд»·иғҪеҠӣеҹ№иӮІ пјҢ е»әз«ӢеёӮеңәеҢ–зҡ„еҶ…йғЁиө„йҮ‘иҪ¬з§»е®ҡд»·дҪ“зі» пјҢ е°ҶLPRеҶ…еөҢеҲ°еҶ…йғЁд»·ж јдј еҜјжңәеҲ¶ пјҢ еўһејәеҸӮз…§LPRе®ҡд»·иғҪеҠӣ пјҢ жҢҒз»ӯжҸҗеҚҮеҲ©зҺҮйЈҺйҷ©з®ЎзҗҶж°ҙе№іпјӣиҰҒж·ұеҢ–LPRж”№йқ© пјҢ е®Ңе–„LPRдј еҜјжңәеҲ¶ пјҢ жҺЁиҝӣеӯҳйҮҸжө®еҠЁеҲ©зҺҮиҙ·ж¬ҫе®ҡд»·еҹәеҮҶиҪ¬жҚў пјҢ з–ҸйҖҡиҙ§еёҒж”ҝзӯ–дј еҜјпјӣиҰҒеҸ‘жҢҘеҘҪеёӮеңәеҲ©зҺҮе®ҡд»·иҮӘеҫӢжңәеҲ¶дҪңз”Ё пјҢ з»ҙжҠӨе…¬е№іе®ҡ价秩еәҸ пјҢ дёҘж јиҗҪе®һжҳҺзӨәиҙ·ж¬ҫе№ҙеҢ–еҲ©зҺҮзҡ„иҰҒжұӮ пјҢ еҲҮе®һдҝқжҠӨйҮ‘иһҚж¶Ҳиҙ№иҖ…жқғзӣҠ гҖӮйғЁеҲҶдјҒдёҡжҒҜеӨ–иҙ№з”Ёд»ҚжңүдёӢйҷҚз©әй—ҙж•°жҚ®жҳҫзӨә пјҢ 95%зҡ„дјҒдёҡйҖҡиҝҮ银иЎҢиҙ·ж¬ҫиһҚиө„ гҖӮ 2019е№ҙд»ҘжқҘ пјҢ еӨ®иЎҢеӨҡжҺӘ并дёҫж”№е–„е°Ҹеҫ®гҖҒж°‘иҗҘдјҒдёҡиһҚиө„зҺҜеўғ пјҢ еңЁеҜ№е…ЁеӣҪ957家дјҒдёҡиҝӣиЎҢзҡ„й—®еҚ·и°ғжҹҘжҳҫзӨә пјҢ е°Ҹеҫ®гҖҒж°‘иҗҘдјҒдёҡиһҚиө„йҡҫиһҚиө„иҙөеҫ—еҲ°жңүж•Ҳзј“и§Ј гҖӮдҫӢеҰӮ пјҢ еңЁеўһејә银иЎҢдҝЎиҙ·жҠ•ж”ҫиғҪеҠӣж–№йқў пјҢ еӨ®иЎҢ2019е№ҙдёүж¬ЎйҷҚдҪҺеӯҳж¬ҫеҮҶеӨҮйҮ‘зҺҮ пјҢ дёәйҮ‘иһҚжңәжһ„ж”ҜжҢҒе®һдҪ“з»ҸжөҺжҸҗдҫӣ2.7дёҮдәҝе…ғй•ҝжңҹиө„йҮ‘пјӣд»Ҙж°ёз»ӯеҖәдёәзӘҒз ҙеҸЈеҠ©еҠӣ银иЎҢиЎҘе……иө„жң¬ пјҢ е…Ёе№ҙ银иЎҢе…ұеҸ‘иЎҢж°ёз»ӯеҖә5696дәҝе…ғпјӣз–ҸйҖҡиҙ§еёҒж”ҝзӯ–дј еҜј пјҢ ж”№йқ©е®Ңе–„LPRеҪўжҲҗжңәеҲ¶ пјҢ еқҡеҶіжү“з ҙиҙ·ж¬ҫеҲ©зҺҮйҡҗжҖ§дёӢйҷҗ пјҢ дҝғиҝӣзӨҫдјҡз»јеҗҲиһҚиө„жҲҗжң¬йҷҚдҪҺ гҖӮдёҚиҝҮ пјҢ еӨ®иЎҢеҗҢж—¶жҢҮеҮә пјҢ еҪ“еүҚе°Ҹеҫ®гҖҒж°‘иҗҘдјҒдёҡиһҚиө„д»ҚйңҖе…іжіЁеҮ дёӘй—®йўҳ пјҢ е…·дҪ“еҢ…жӢ¬пјҡдёҖжҳҜиһҚиө„жё йҒ“жңүеҫ…жӢ“е®Ҫ пјҢ иһҚиө„жӢ…дҝқжңәеҲ¶д№ҹжңүеҫ…е®Ңе–„пјӣдәҢжҳҜйҮ‘иһҚжңҚеҠЎиҙЁж•Ҳжңүеҫ…иҝӣдёҖжӯҘдјҳеҢ– пјҢ еҸ—дҝЎжҒҜдёҚеҜ№з§°зӯүеҪұе“Қ пјҢ е•Ҷдёҡ银иЎҢжӢ“еұ•е°Ҹеҫ®гҖҒж°‘иҗҘдјҒдёҡйҰ–иҙ·жҲ·зҡ„иғҪеҠӣжңүеҫ…еҠ ејәпјӣдёүжҳҜйғЁеҲҶдјҒдёҡжҒҜеӨ–иҙ№з”Ёд»ҚжңүдёҖе®ҡдёӢйҷҚз©әй—ҙ пјҢ е°Ҹеҫ®гҖҒж°‘иҗҘдјҒдёҡзҡ„иҙ·ж¬ҫз»јеҗҲжҲҗжң¬дёӯиҙ№з”ЁеҚ жҜ”зӣёеҜ№иҫғй«ҳ пјҢ й«ҳдәҺеӣҪжңүеӨ§дёӯеһӢдјҒдёҡ пјҢ д»ҚжңүдёҖе®ҡдёӢйҷҚз©әй—ҙ гҖӮ

еӣҫзүҮжқҘжәҗпјҡгҖҠдёӯеӣҪеҢәеҹҹйҮ‘иһҚиҝҗиЎҢжҠҘе‘ҠпјҲ2020пјүгҖӢжҲӘеӣҫе®һйҷ…дёҠ пјҢ д»Ҡе№ҙд»ҘжқҘ пјҢ еҸ—з–«жғ…еҶІеҮ»еҪұе“Қ пјҢ е°Ҹеҫ®дјҒдёҡжҲҗдёәе®һдҪ“з»ҸжөҺзҡ„и–„ејұзҺҜиҠӮе’ҢйҮ‘иһҚж”ҜжҢҒзҡ„йҮҚзӮ№йўҶеҹҹ гҖӮ ж—ҘеүҚ пјҢ еӣҪеҠЎйҷўйҮ‘иһҚ委еҸ‘еёғж¶ҲжҒҜпјҡе°ҶдәҺиҝ‘жңҹжҺЁеҮә11жқЎйҮ‘иһҚж”№йқ©жҺӘж–Ҫ гҖӮ е…¶дёӯеҢ…жӢ¬ пјҢ еҮәеҸ°гҖҠе•Ҷдёҡ银иЎҢе°Ҹеҫ®дјҒдёҡйҮ‘иһҚжңҚеҠЎзӣ‘з®ЎиҜ„д»·еҠһжі•гҖӢ пјҢ еҜ№е•Ҷдёҡ银иЎҢиҗҪе®һе°ҪиҒҢе…ҚиҙЈиҰҒжұӮ пјҢ еҠ ејәиҜ„д»·з»“жһңиҝҗз”ЁпјӣеҸҰеӨ– пјҢ еҮәеҸ°гҖҠдёӯе°Ҹ银иЎҢж·ұеҢ–ж”№йқ©е’ҢиЎҘе……иө„жң¬е·ҘдҪңж–№жЎҲгҖӢ пјҢ еҠ еҝ«дёӯе°Ҹ银иЎҢиЎҘе……иө„жң¬ гҖӮдёңж–№йҮ‘иҜҡйҰ–еёӯе®Ҹи§ӮеҲҶжһҗеёҲзҺӢйқ’и®Өдёә пјҢ еүҚжңҹзӣ‘з®ЎеұӮжҢҒз»ӯйҖҡиҝҮе®ҡеҗ‘йҷҚеҮҶгҖҒMPAиҖғж ёжҢҮж Үи°ғж•ҙзӯүз»“жһ„жҖ§иҙ§еёҒж”ҝзӯ– пјҢ еј•еҜје•Ҷдёҡ银иЎҢеҠ еӨ§еҜ№е°Ҹеҫ®дјҒдёҡзҡ„дҝЎиҙ·жҠ•ж”ҫеҠӣеәҰ гҖӮ жң¬ж¬ЎвҖң11жқЎвҖқеҲҷиҝӣдёҖжӯҘиҒҡйӣҶдёӨдёӘе…ій”®зӮ№пјҡдёҖжҳҜвҖңиҗҪе®һе°ҪиҒҢе…ҚиҙЈиҰҒжұӮвҖқпјӣдәҢжҳҜвҖңеҠ еҝ«дёӯе°Ҹ银иЎҢиЎҘе……иө„жң¬вҖқ гҖӮ еүҚиҖ…и§ЈеҶівҖңдёҚж•ўиҙ·вҖқй—®йўҳ пјҢ еҗҺиҖ…и§ЈеҶівҖңдёҚиғҪиҙ·вҖқй—®йўҳ гҖӮзҺӢйқ’иЎЁзӨә пјҢ йў„и®ЎдёӢдёҖжӯҘеҗ„е•Ҷдёҡ银иЎҢдјҡе°Ҷе°ҪиҒҢе…ҚиҙЈи§„е®ҡиҝӣдёҖжӯҘз»ҶеҢ– пјҢ зқҖеҠӣи§ЈеҶіеҹәеұӮдҝЎиҙ·дәәе‘ҳзҡ„еҗҺйЎҫд№Ӣеҝ§пјӣеҗҢж—¶ пјҢ дёӯе°Ҹ银иЎҢиө„жң¬иө„жң¬иЎҘе……жё йҒ“жңүеҸҜиғҪиҝӣдёҖжӯҘжӢ“е®Ҫ пјҢ йҷӨжҷ®йҖҡиӮЎгҖҒдјҳе…ҲиӮЎе’Ңж— еӣәе®ҡжңҹйҷҗиө„жң¬еҖәеҲёгҖҒдәҢзә§иө„жң¬еҖәзӯүжүӢж®өд№ӢеӨ– пјҢ йғЁеҲҶдёӯе°Ҹ银иЎҢиҝҳеҸҜиғҪйҖҡиҝҮж”№йқ©йҮҚз»„зӯүж–№ејҸ пјҢ еј•е…ҘеӨ–йғЁиө„йҮ‘ гҖӮдёҚе°ҶжҲҝең°дә§дҪңдёәзҹӯжңҹеҲәжҝҖз»ҸжөҺзҡ„жүӢж®өгҖҠжҠҘе‘ҠгҖӢжҳҫзӨә пјҢ 2019е№ҙ пјҢ е…ЁеӣҪе•Ҷе“ҒжҲҝй”Җе”®йқўз§ҜеҗҢжҜ”дёӢйҷҚ0.1% пјҢ еўһе№…жҜ”дёҠе№ҙдёӢйҷҚ1.4дёӘзҷҫеҲҶзӮ№ гҖӮ еҗҢж—¶ пјҢ е•Ҷе“ҒжҲҝй”Җе”®йўқеўһйҖҹжңүжүҖеӣһиҗҪ пјҢ 2019е№ҙе…ЁеӣҪе•Ҷе“ҒжҲҝй”Җе”®йўқ16дёҮдәҝе…ғ пјҢ жҜ”дёҠе№ҙеўһй•ҝ6.5% пјҢ еўһйҖҹжҜ”дёҠе№ҙеӣһиҗҪ5.7дёӘзҷҫеҲҶзӮ№ гҖӮеҸҰеӨ– пјҢ жҲҝд»·ж¶Ёе№…жңүжүҖдёӢйҷҚ гҖӮ 2019е№ҙ12жңҲ пјҢ е…ЁеӣҪ70дёӘеӨ§дёӯеҹҺеёӮж–°е»әе•Ҷе“ҒдҪҸе®…й”Җе”®е’ҢдәҢжүӢдҪҸе®…й”Җе”®д»·ж јеҲҶеҲ«еҗҢжҜ”дёҠж¶Ё6.8%е’Ң3.7% пјҢ ж¶Ёе№…иҫғдёҠе№ҙеҗҢжңҹеҲҶеҲ«дёӢйҷҚ3.7дёӘе’Ң4дёӘзҷҫеҲҶзӮ№ гҖӮ2019е№ҙжң« пјҢ е…ЁеӣҪдё»иҰҒйҮ‘иһҚжңәжһ„пјҲеҗ«еӨ–иө„пјүжҲҝең°дә§иҙ·ж¬ҫгҖҒдёӘдәәдҪҸжҲҝиҙ·ж¬ҫдҪҷйўқеҲҶеҲ«жҜ”дёҠе№ҙеўһй•ҝ14.8%е’Ң16.7% пјҢ еўһйҖҹеҲҶеҲ«жҜ”дёҠе№ҙеӣһиҗҪ5.2дёӘгҖҒ1.1дёӘзҷҫеҲҶзӮ№ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- еј—жҙӣдјҠеҫ·зӢ¬з«Ӣе°ёжЈҖжҠҘе‘Ҡе…¬еёғ жӯ»дәҺеҸ—еҺӢиҝ«зҡ„зӘ’жҒҜ

- дјҳеҢ–жңҚеҠЎ|дјҳеҢ–жңҚеҠЎгҖҒеҮҸиҜҒдҫҝж°‘ еӨ®иЎҢд»Ҡе№ҙеҸ–ж¶Ҳ11йЎ№иҜҒжҳҺдәӢйЎ№

- жҫҺж№ғж–°й—»|е·қиҲӘеӨҮйҷҚдәӢ件зҷҫйЎөжҠҘе‘ҠеҮәзӮүпјҡиӢұйӣ„жңәй•ҝй«ҳз©әзјәж°§й©ҫжңәиҝ‘20еҲҶй’ҹ

- еј—жҙӣдјҠеҫ·зӢ¬з«Ӣе°ёжЈҖжҠҘе‘ҠпјҡйўҲйғЁиғҢйғЁеҸ—еҺӢиҮҙзӘ’жҒҜжӯ»дәЎ

- е·қиҲӘвҖңиӢұйӣ„жңәй•ҝвҖқиҲӘзҸӯжҢЎйЈҺзҺ»з’ғз ҙиЈӮпјҢи°ғжҹҘжҠҘе‘ҠжқҘдәҶ

- дәӨеӨ§жҠҘе‘Ҡпјҡ63%еҸ—и®ҝиҖ…йў„и®ЎжҳҺе№ҙ收е…ҘдёҠеҚҮ

- зЁі|гҖҠдёӯеӣҪиҜӯиЁҖз”ҹжҙ»зҠ¶еҶөжҠҘе‘ҠпјҲ2020пјүгҖӢеҸ‘еёғпјҡвҖңзЁівҖқеҪ“йҖүе№ҙеәҰзғӯеӯ— еһғеңҫеҲҶзұ»еј•зғӯи®®

- еӨ®иЎҢ|еӨ®иЎҢзӯүеӨҡйғЁй—ЁеҶҚйҖҒвҖңзӨјеҢ…вҖқ еҠ еӨ§е°Ҹеҫ®дјҒдёҡдҝЎз”Ёиҙ·ж¬ҫж”ҜжҢҒеҠӣеәҰ

- иөөжҷҙзҰҫпјҡиЎҢжғ…еҲҶжһҗеҸҠж“ҚдҪңе»әи®®пјҢйқһеҶңжҠҘе‘ҠйҮҚзЈ…жқҘиўӯ

- дјҒдёҡйҮ‘иһҚ|еӨ®иЎҢзӯү8йғЁй—ЁеҮәеҸ°жҢҮеҜјж„Ҹи§ҒејәеҢ–дёӯе°Ҹеҫ®дјҒдёҡйҮ‘иһҚжңҚеҠЎ