今年上证综指点位或多数分布在2600-3000之间( 二 )

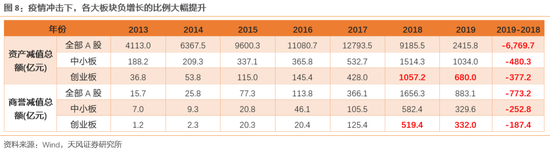

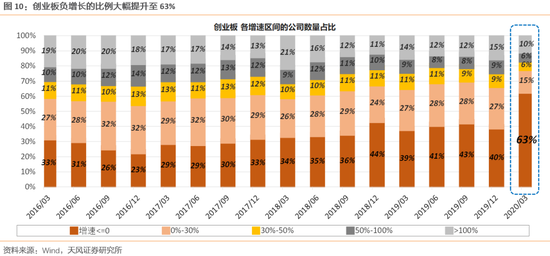

2. 几个需要关注的细节问题问题一:商誉减值/资产减值对2019年盈利影响有多大?减值对2019年创业板业绩影响仍然较大 , 但边际改善也较明显 。 资产减值损失包括商誉减值、存货跌价、坏账等 , 商誉减值仅是资产减值里的一部分 , 更大比例的是存货跌价和坏账损失 , 而后两者一般是跟盈利周期一致 。 2019年 , 创业板资产减值和商誉减值的规模分别为680亿和332亿 , 但板块整体的利润也仅有500亿左右 , 减值对板块业绩的冲击仍然不小 。 但相比2018年的1057亿元和519亿元 , 边际上有所改善 。

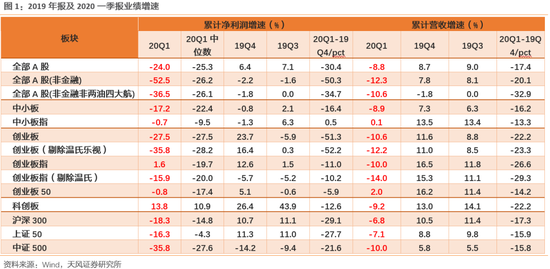

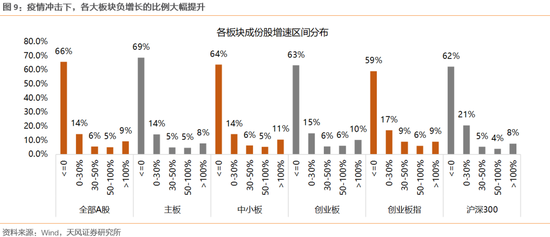

问题二:板块的增速分布及分化情况?从增速区间分布看 , 各板块负增长的比例创历史之最 , 均在60%以上;而高增速(100%)的比例也降至历史低位 。 甚至沪深300成份股负增长的比例也有62% , 而创业板指负增长比例59% , 略好于板块整体 。 疫情冲击下 , 多数企业盈利无差异都要面临一定的损失 。

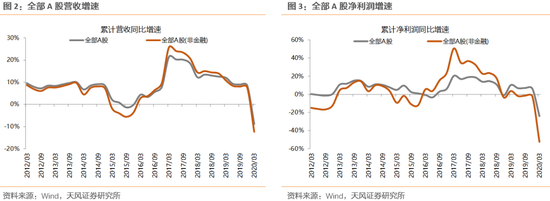

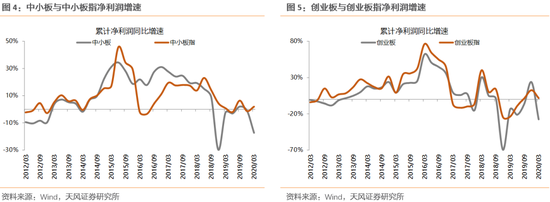

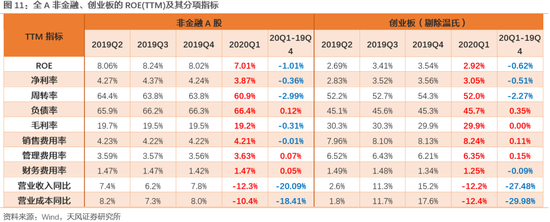

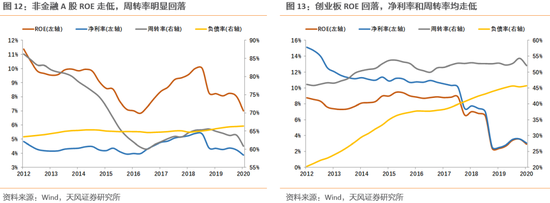

3. 盈利能力:周转率的大幅回落 , 导致ROE走低20Q1非金融A股的ROE(TTM)仅7% , 位于历史5.5%分位 , 较19Q4回落了1.01% 。 三个分项中, 周转率回落最明显 , 由19Q4的63.8%下滑至20Q1的60.9% , 这与疫情期间交通管制、经济活动部分停滞有关;另外 , 净利率也由19Q4的4.24%下滑至20Q1的3.87% , 收入下滑的幅度要大于成本端下滑的幅度 。而创业板 , ROE(TTM)更是下滑至2.92% , 位于历史7.5%分位 , 较19Q4回落了0.62% 。 其中 , 净利率和周转率均是导致ROE大幅回落的因素 。

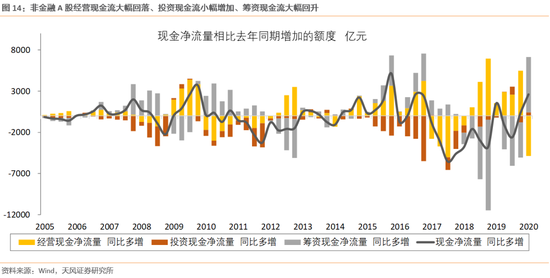

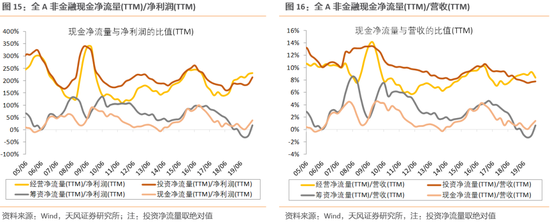

4. 现金流:经营现金流恶化 , 筹资现金流大幅增加20Q1现金流有改善 , 但主要来自筹资现金流的大幅增加 , 经营现金流有明显恶化 , 而投资现金流也未见明显扩张 。 2020年一季报 , 全部A股非金融公司现金净流量为-1154亿 , 同比去年增加2620亿 , 现金流情况边际好转 。 其中 , 经营现金净流量同比去年减少4865亿(经营现金流入大幅减少) , 投资净流量同比去年增加430亿(投资现金流出小幅增加) , 筹资净流量同比去年大幅增加6734亿(筹资现金流入大幅增加) 。 可见 , 现金流的改善主要来自筹资现金的增加 , 这背后是一季度政策发力下新增社会融资规模再创历史新高 , M2增速重回两位数区间 。但疫情冲击下 , 海内外需求锐减及衰退预期下 , 企业投资扩张意愿并不强 , 尽管筹资现金大量增加 , 但筹资资金仅是小幅回升 。 顺周期的制造业投资修复仍然面临较大难度 , 疫情对出口型企业和传统制造业的冲击 , 导致企业资本开支意愿下降;且海外疫情爆发对于外需的影响主要从3-4月开始 , 因此二季度出口才是真正的考验 。 但从边际上来看 , 随着全球疫情较稳定 , 国内复工复产的持续推进 , 现金流数据的边际改善可期 。

5. 行业景气:疫情受益行业+内需主导行业景气较高疫情影响甚至打断了原有景气主线 , 一季度景气能维持相对较高的行业主要有三类:一是疫情受益行业 , 比如造纸、医疗器械、化学制药、互联网传媒、专业零售、医药商业、黄金等;二是内需主导行业 , 比如饲料、畜禽养殖、动物保健、饮料制造、农产品加工、食品加工、航空装备、水务、银行等;三是疫情影响暂未体现的行业(订单缓冲) , 比如元件、电子制造等 。往前看 , 景气行业能否持续 , 盈利暂时受阻的行业能否恢复 , 核心仍取决于全球疫情的进展 。 假设疫情在数月内基本得到控制、生产生活恢复正常状态 , 则:1)疫情受阻的行业(消费电子、通信设备、电力设备等)盈利边际向上修复 , 但不会一步回到潜在增速 , 过程仍有曲折;2)而疫情受益行业也将进入正常盈利状态 , 盈利边际回落 , 注意高估值的风险;3)另外 , 内需主导行业在一段时间内仍是主线 , 既包括必需生活品 , 也包括政策催化的新旧基建 。关于行业景气的详细拆解 , 我们将在后续报告中进一步分析 。

推荐阅读

- 优化服务|优化服务、减证便民 央行今年取消11项证明事项

- 今年的求职周期延长,打工者可以做什么副业呢?

- 上证指数图解:强势调整。

- 中国将在今年7、8月首次执行火星探测任务

- 今年事业要腾飞了,马斯克又送科幻一个大礼包

- 财政收支缺口加大,政府今年预计掏出3万亿“家底”

- 康巴什信访|今天起,康巴什区将严查“一盔一带”

- 多个指数调整样本股!

- 不一般的上涨:上证与创业板的日K线

- 高校毕业生|今年招募3.2万高校毕业生到基层从事“三支一扶”服务