『欧洲时报』欧洲央行变相“降息”为欧元区“输血”

欧洲中央银行4月30日召开货币政策会议 , 决定通过降低现有长期定向再融资操作利率、增加紧急再融资操作等措施 , 向欧元区经济注入更多流动性 , 以应对新冠疫情的持续冲击 。

新华社报道 , 分析人士认为 , 当前欧元区各经济部门高度依赖银行“输血” , 欧洲央行的流动性措施类似变相降息 。 同时 , 市场对欧洲央行进一步扩大量化宽松的预期增强 。

【『欧洲时报』欧洲央行变相“降息”为欧元区“输血”】欧洲央行3月12日召开货币政策会议以来 , 伴随疫情加剧、封禁措施升级 , 欧元区经济持续恶化 。 欧洲央行行长拉加德指出 , 今年第一季度欧元区经济环比萎缩3.8% , 这反映了该季度最后几周各国封锁措施的影响 。 而从4月份经济活动锐减来判断 , 第二季度欧元区经济受疫情影响更大 , 国内生产总值环比萎缩幅度可能高达15% 。

文章图片

4月30日 , 欧洲央行行长拉加德在新闻发布会上介绍情况 。 (图片来源:新华社)

拉加德认为 , 欧元区经济萎缩的程度和速度“前所未有” , 消费者信心和商业景气指数“自由落体式”下降 , 劳动力市场大规模恶化 。

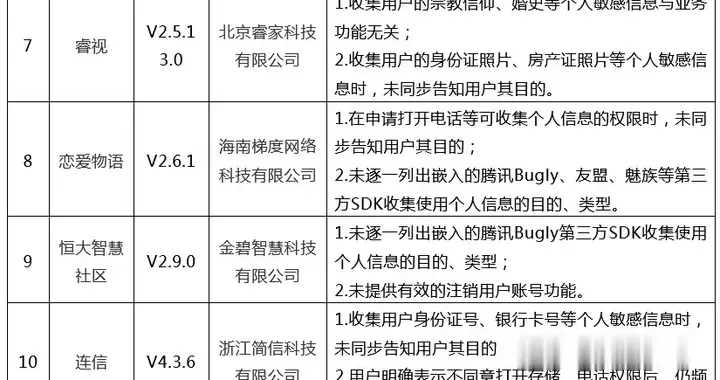

根据欧洲央行最新预测 , 2020年欧元区经济可能萎缩5%至12% , 实际萎缩幅度主要取决于封禁措施的持续时间 , 以及相关应对措施能否成功减轻疫情影响 。

欧洲央行注意到 , 由于整体经济前景恶化、借款人信用风险增加 , 欧元区银行第一季度收紧了对企业和家庭的信贷标准 。 与此同时 , 欧元区企业对贷款或授信额度的需求激增 , 短期贷款需求明显高于长期贷款 。

为支持金融体系和实体经济、避免流动性危机和欧元区分化 , 欧洲央行3月份加码量化宽松 , 今年购债总规模预计将超过1万亿欧元 , 同时采取多项流动性措施 , 刺激银行向实体部门和居民放贷 。

在此基础上 , 欧洲央行4月30日宣布 , 决定在2020年6月至2021年6月间将第三轮长期定向再融资操作利率下调25个基点至负0.5% , 期间符合额外条件的银行甚至能以负1%的利率进行再融资操作 , 这意味着银行从欧洲央行融资并放贷给实体部门 , 可获得央行贴息 。

长期定向再融资操作是欧洲央行的一种非常规货币政策 , 主要向银行等金融机构提供长期优惠利率融资 。

同时 , 欧洲央行决定在今年5月至12月间新增7次非定向长期再融资操作 , 操作利率为负0.25% 。

德国贝伦贝格银行首席经济学家霍尔格·施米丁指出 , 欧洲央行的新措施类似于小幅降息 。

德国巴登-符腾堡州银行首席经济学家乌韦·布尔克特认为 , 欧洲央行向市场全面释放流动性非常有利 , 无异于进一步降息 。

虽然欧洲央行此次未调整针对疫情的紧急购债计划 , 但拉加德强调 , 购债将继续以灵活的方式进行 , 覆盖所有成员国和不同资产类别 。 此前 , 欧洲央行已宣布全面放宽抵押品要求 , 特别是接受希腊国债作为欧元系统融资操作的抵押品 , 还放宽了对抵押品的信用评级要求 , 允许银行使用非投资级别债券作为抵押品从央行融资 。

低风险溢价专家弗里德里希·海涅曼指出 , 从近期意大利国债和德国国债收益率之间的溢价变化可以看出 , 欧元体系内有大量南欧国家政府债券被购买 。

海涅曼表示 , (意大利国债)风险溢价降低背后是投资者对欧洲央行准备购买无限量意大利国债的预期 。 “投资者预期只要疫情导致的经济衰退持续 , 欧洲央行的紧急购债规模就可能进一步增加上万亿欧元 。 ”

他警告说 , 虽然欧洲央行的危机应对措施短期内非常有效 , 但无法解决意大利等国家危机过后如何在高负债情况下进行再融资的问题 。

(编辑:李璟桐)

推荐阅读

- 环球时报评论|我做个大胆的预测,胡锡进:看完特朗普的电视讲话

- 中新网央行:两项新政策工具从性质和规模都谈不上量化宽松

- 今晚报|无需“证明我妈是我妈”,央行今年取消11项证明事项

- 新时报外援哈德森出面澄清:出门取钱,遭警察误捕

- 掌上兰州|无需“证明我妈是我妈“ !央行取消11项证明事项

- 华舆|阿根廷央行:通过官方渠道换购美元须签署承诺书

- 芙蓉文史|来自东方的盛宴—清代传统饮食文化为何在欧洲成为贵族风尚?

- 加拿大必读|却可能永远破坏公平,深度:欧洲政府拧开高达15万亿的救援水龙头

- IT时报|20年后,网易回家了,中概股回归三问

- |提高小微企业信用贷款比重 央行创设普惠小微企业信用贷款支持机会