不征税收入▲【实务】政府补助促复工,不征税收入操作请收好

为切实减轻企业负担 , 多地除了实施税费减免政策之外 , 还有各类财政补贴帮助企业渡过难关 。 各项财政补贴是否要缴纳企业所得税?不征税收入在纳税申报时该如何操作?一起来看看吧 ~

本文图片

【不征税收入▲【实务】政府补助促复工,不征税收入操作请收好】政策规定

《财政部 国家税务总局关于专项用途财政性资金企业所得税处理问题的通知》(财税〔2011〕70号)规定:

一、企业从县级以上各级人民政府财政部门及其他部门取得的应计入收入总额的财政性资金 , 凡同时符合以下条件的 , 可以作为不征税收入 , 在计算应纳税所得额时从收入总额中减除:

(一)企业能够提供规定资金专项用途的资金拨付文件;

(二)财政部门或其他拨付资金的政府部门对该资金有专门的资金管理办法或具体管理要求;

(三)企业对该资金以及以该资金发生的支出单独进行核算 。

二、根据实施条例第二十八条的规定 , 上述不征税收入用于支出所形成的费用 , 不得在计算应纳税所得额时扣除;用于支出所形成的资产 , 其计算的折旧、摊销不得在计算应纳税所得额时扣除 。

三、企业将符合本通知第一条规定条件的财政性资金作不征税收入处理后 , 在5年(60个月)内未发生支出且未缴回财政部门或其他拨付资金的政府部门的部分 , 应计入取得该资金第六年的应税收入总额;计入应税收入总额的财政性资金发生的支出 , 允许在计算应纳税所得额时扣除 。

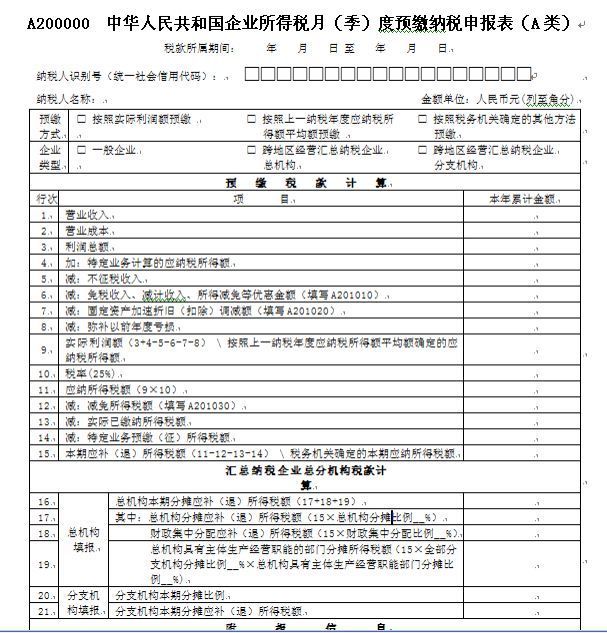

预缴申报

填列《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》第5行 。

本文图片

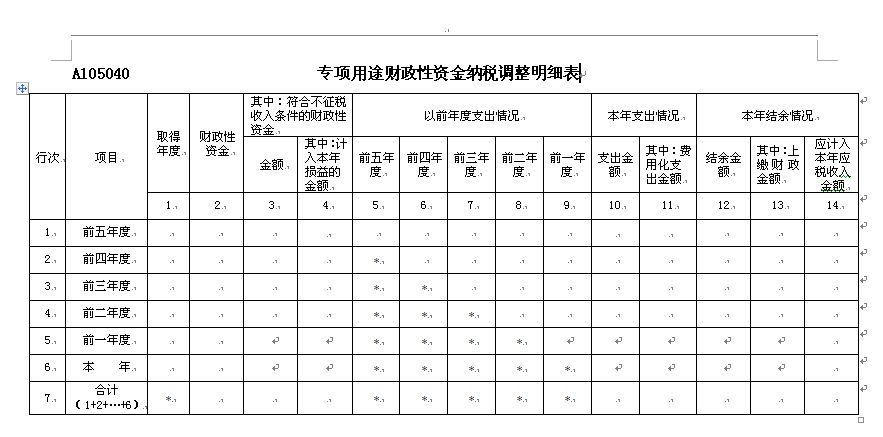

汇算清缴申报

不征税收入填列《105000纳税调整项目明细表》行次8、9;

不征税收入用于支出所形成的费用 , 填列《105000纳税调整项目明细表》行次24、25 , 其中涉及专项用途财政性资金同时填写《105040专项用途财政性资金纳税调整明细表》 。

本文图片

本文图片

(点击可查看大图)

不征税收入用于支出所形成的资产 , 填列《A105080资产折旧、摊销及纳税调整明细表》第4列至第8列税收金额时调整 。

本文图片

来源:上海税务

【不征税收入▲【实务】政府补助促复工,不征税收入操作请收好】责任编辑:孟易瑾(010)61930016

推荐阅读

- LOL:粉丝急了!GRF三人结束合约,Tarzan却不在名单内

- “泡芙消极事件”引关注,Curse:大家都不ping人,除非特别恶心

- 笑起来超迷人,却不喜欢笑的星座,摩羯上榜

- “神童”将加入NBA发展联盟?未来的中国男篮,强敌恐不止日本!

- 控卫不能盖帽?保罗131个,库里156个,威少太强了

- 沪媒:16家俱乐部退出不必大惊小怪,烧钱一时爽恶果降临

- 江疏影时髦穿搭合辑,好看到犯规,想“红”并不难!你爱上了吗

- 20双凉拖,超A超性感

- 51岁陶红换对发型,剪短发阿姨变姐姐,撞衫90后小花也不输

- 吴宣仪私服街拍,一双长腿吸睛无数,不愧是火箭少女的颜值担当