гҖҢжҷәдёңиҘҝгҖҚж·ұеәҰпјҡеӣҪдә§еҚҠеҜјдҪ“и…ҫйЈһжңәйҒҮжқҘдёҙпјҒжҖ»жҠ•иө„е·Іи¶…5000дәҝ

----гҖҢжҷәдёңиҘҝгҖҚж·ұеәҰпјҡеӣҪдә§еҚҠеҜјдҪ“и…ҫйЈһжңәйҒҮжқҘдёҙпјҒжҖ»жҠ•иө„е·Іи¶…5000дәҝ //----[ http://www.caoding.cn]

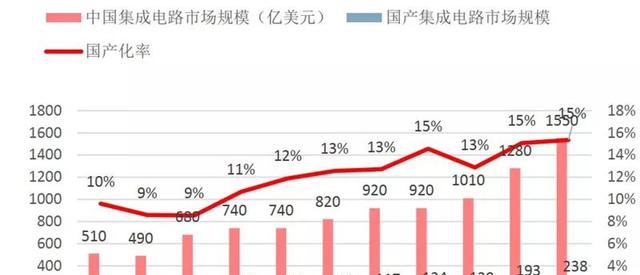

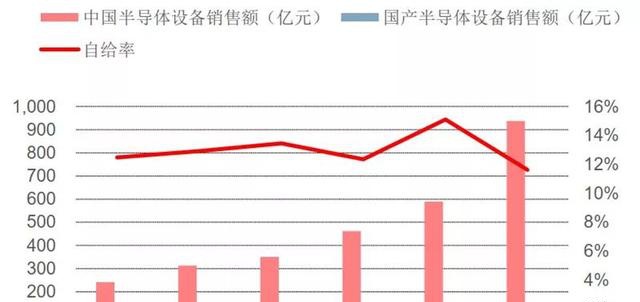

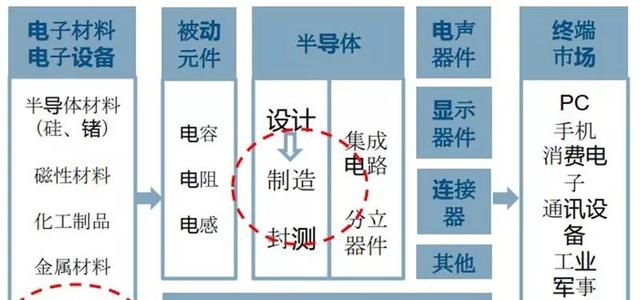

зӣ®еүҚ пјҢ жҲ‘еӣҪеҚҠеҜјдҪ“еёӮеңәдҫӣйңҖдёӨеұӮдёҚеҢ№й…Қ пјҢ еӣҪдә§еҢ–зҺҮдәҹйңҖжҸҗеҚҮ гҖӮ дёҖж–№йқў пјҢ з»Ҳз«Ҝдә§е“ҒдҫӣйңҖдёҚеҢ№й…Қ гҖӮ 2018е№ҙдёӯеӣҪйӣҶжҲҗз”өи·ҜеёӮеңә规模1550дәҝзҫҺе…ғ пјҢ дҪҶеӣҪдә§йӣҶжҲҗз”өи·Ҝ规模仅238дәҝзҫҺе…ғ пјҢ еӣҪдә§еҢ–зҺҮд»…зәҰ15%пјӣеҸҰдёҖж–№йқў пјҢ еҲ¶йҖ з«Ҝзҡ„и®ҫеӨҮдҫӣйңҖдёҚеҢ№й…Қ гҖӮ еӣҪеҶ…еҚҠеҜјдҪ“и®ҫеӨҮеёӮеңә规模зәҰ145дәҝзҫҺе…ғ пјҢ дҪҶеӣҪдә§и®ҫеӨҮ规模仅14дәҝзҫҺе…ғдёҚеҲ° пјҢ еӣҪдә§еҢ–зҺҮд»…зәҰ10% гҖӮ еӣ жӯӨ пјҢ д»Һдә§дёҡеҸ‘еұ•зҡ„и§’еәҰ пјҢ дёҖж–№йқў пјҢ еӣҪеҶ…еҚҠеҜјдҪ“еҲ¶йҖ йўҶеҹҹд»ҚжңүиҫғеӨ§еҸ‘еұ•з©әй—ҙпјӣеҸҰдёҖж–№йқў пјҢ еҲ¶йҖ йўҶеҹҹзҡ„и®ҫеӨҮд»ҚжңүиҫғеӨ§зҡ„еӣҪдә§жҸҗеҚҮз©әй—ҙ гҖӮ

жң¬жңҹзҡ„жҷәиғҪеҶ…еҸӮ пјҢ жҲ‘们жҺЁиҚҗдёӯдҝЎе»әжҠ•зҡ„з ”з©¶жҠҘе‘ҠгҖҠеҚҠеҜјдҪ“и®ҫеӨҮеӣҪдә§иҝӣзЁӢеҠ йҖҹгҖӢ пјҢ и§ЈжһҗеҚҠеҜјдҪ“еӣҪдә§еҢ–зҺ°зҠ¶ пјҢ ж”ҝзӯ–гҖҒиө„йҮ‘гҖҒдә§дёҡзӯүжҺЁеҠЁеӣ зҙ пјҢ 并讨и®әеҚҠеҜјдҪ“и®ҫеӨҮеёӮеңәж јеұҖдёҺеӣҪдә§еҢ–иҝӣеәҰ гҖӮ еҰӮжһңжғіж”¶и—Ҹжң¬ж–Үзҡ„жҠҘе‘ҠпјҲеҚҠеҜјдҪ“и®ҫеӨҮпјү пјҢ еҸҜд»ҘеңЁжҷәдёңиҘҝе…¬дј—еҸ·еӣһеӨҚе…ій”®иҜҚвҖңnc404вҖқиҺ·еҸ– гҖӮ

дёҖгҖҒжҸҗеҚҮеӣҪдә§еҢ–зҺҮеҲ»дёҚе®№зј“

1гҖҒ жҲ‘еӣҪеҚҠеҜјдҪ“еёӮеңә规模е’ҢеҚ жҜ”дёҚж–ӯжҸҗеҚҮ

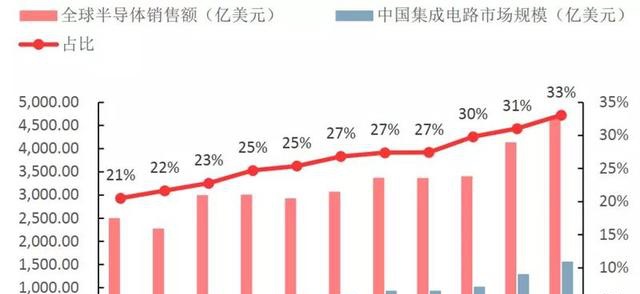

2010е№ҙиө· пјҢ е…ЁзҗғеҚҠеҜјдҪ“иЎҢдёҡдҝқжҢҒзЁіжӯҘеўһй•ҝ пјҢ иҝҮеҺ»еҚҒе№ҙпјҲ 2009-2018е№ҙпјүе…ЁзҗғеҚҠеҜјдҪ“й”Җе”®йўқCARGдёә7.55% пјҢ е…ЁзҗғGDP CAGRдёә3.99% пјҢ иҖҢжҲ‘еӣҪйӣҶжҲҗз”өи·Ҝй”Җе”®йўқCARGдёә25.03% пјҢ жҲ‘еӣҪиЎҢдёҡж•ҙдҪ“еўһйҖҹдёәе…ЁзҗғеҚҠеҜјдҪ“иЎҢдёҡеўһйҖҹзҡ„3.3еҖҚ пјҢ иҖҢе…ЁзҗғеҚҠеҜјдҪ“иЎҢдёҡж•ҙдҪ“еўһйҖҹжҳҜе…ЁзҗғGDPеўһйҖҹзҡ„2еҖҚе·ҰеҸіпјӣ

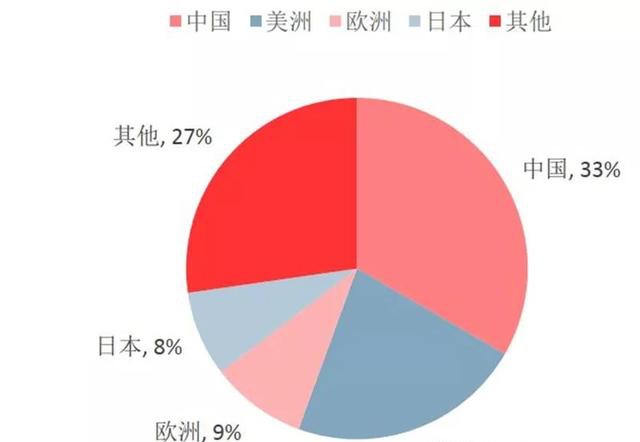

дёҺжӯӨеҗҢж—¶ пјҢ еңЁPCгҖҒжҷәиғҪжүӢжңәзӯүйўҶеҹҹејәеӨ§зҡ„ж•ҙжңәз»„иЈ…еҲ¶йҖ иғҪеҠӣдҪҝжҲ‘еӣҪжҲҗдёәе…ЁзҗғжңҖеӨ§зҡ„еҚҠеҜјдҪ“ж¶Ҳиҙ№еёӮеңә пјҢ еңЁе…ЁзҗғеҚ жҜ”иҫҫеҲ°дәҶ33% пјҢ жҜ”第дәҢеҗҚзҡ„зҫҺжҙІй«ҳеҮә11дёӘзҷҫеҲҶзӮ№ пјҢ жҲ‘еӣҪеҚҠеҜјдҪ“еёӮеңәж— и®әжҳҜз»қеҜ№и§„жЁЎеўһйҖҹиҝҳжҳҜеҚ жҜ”йғҪдёҚж–ӯжҸҗеҚҮ гҖӮ

----гҖҢжҷәдёңиҘҝгҖҚж·ұеәҰпјҡеӣҪдә§еҚҠеҜјдҪ“и…ҫйЈһжңәйҒҮжқҘдёҙпјҒжҖ»жҠ•иө„е·Іи¶…5000дәҝ //----[ http://www.caoding.cn]

в–ІжҲ‘еӣҪеҚҠеҜјдҪ“规模е’ҢеҚ жҜ”дёҚж–ӯжҸҗеҚҮ

----гҖҢжҷәдёңиҘҝгҖҚж·ұеәҰпјҡеӣҪдә§еҚҠеҜјдҪ“и…ҫйЈһжңәйҒҮжқҘдёҙпјҒжҖ»жҠ•иө„е·Іи¶…5000дәҝ //----[ http://www.caoding.cn]

в–І2018е№ҙе…ЁзҗғеҚҠеҜјдҪ“дә§дёҡеёӮеңә规模еҲҶеёғ

2гҖҒ жҲ‘еӣҪеҚҠеҜјдҪ“еёӮеңәдҫӣйңҖдёҚеҢ№й…Қ

дёҖж–№йқў пјҢ з»Ҳз«Ҝдә§е“ҒдҫӣйңҖдёҚеҢ№й…Қ гҖӮ 2018е№ҙдёӯеӣҪйӣҶжҲҗз”өи·ҜеёӮеңә规模1550дәҝзҫҺе…ғ пјҢ дҪҶеӣҪдә§йӣҶжҲҗз”өи·Ҝ规模仅238дәҝзҫҺе…ғ пјҢ еӣҪдә§еҢ–зҺҮд»…зәҰ15%пјӣ

еҸҰдёҖж–№йқў пјҢ еҲ¶йҖ з«Ҝзҡ„и®ҫеӨҮдҫӣйңҖдёҚеҢ№й…Қ гҖӮ 2018е№ҙдёӯеӣҪеҚҠеҜјдҪ“и®ҫеӨҮеёӮеңә规模иҫҫеҲ°131.1дәҝзҫҺе…ғ пјҢ дҪҶжҚ®дёӯеӣҪз”өеӯҗдё“з”Ёи®ҫеӨҮе·ҘдёҡеҚҸдјҡз»ҹи®Ў пјҢ 2018 е№ҙеӣҪдә§еҚҠеҜјдҪ“и®ҫеӨҮй”Җе”®йўқйў„и®Ўдёә 109 дәҝе…ғ пјҢ иҮӘз»ҷзҺҮд»…зәҰдёә12% гҖӮ иҖғиҷ‘еҲ°д»ҘдёҠж•°жҚ®еҢ…жӢ¬йӣҶжҲҗз”өи·ҜгҖҒ LEDгҖҒйқўжқҝгҖҒе…үдјҸзӯүи®ҫеӨҮ пјҢ е®һйҷ…дёҠеӣҪеҶ…йӣҶжҲҗз”өи·Ҝи®ҫеӨҮзҡ„еӣҪеҶ…иҮӘз»ҷзҺҮд»…жңү 5%е·ҰеҸі пјҢ еңЁе…ЁзҗғеёӮеңәд»…еҚ 1-2%д»Ҫйўқ гҖӮ еҚҠеҜјдҪ“и®ҫеӨҮиҝӣеҸЈдҫқиө–й•ҝжңҹзңӢе°ҶдёҘйҮҚйҳ»зўҚдёӯеӣҪеҚҠеҜјдҪ“иЎҢдёҡзҡ„иҮӘдё»еҸ‘еұ• пјҢ еӣҪеҶ…йңҖжұӮдёҺеӣҪеҶ…дҫӣз»ҷзҡ„зјәеҸЈжҳӯзӨәзқҖе·ЁеӨ§зҡ„еӣҪдә§еҢ–з©әй—ҙ гҖӮ

----гҖҢжҷәдёңиҘҝгҖҚж·ұеәҰпјҡеӣҪдә§еҚҠеҜјдҪ“и…ҫйЈһжңәйҒҮжқҘдёҙпјҒжҖ»жҠ•иө„е·Іи¶…5000дәҝ //----[ http://www.caoding.cn]

в–І2018е№ҙеӣҪдә§еҚҠеҜјдҪ“йӣҶжҲҗз”өи·ҜиҮӘз»ҷзҺҮд»…15%

----гҖҢжҷәдёңиҘҝгҖҚж·ұеәҰпјҡеӣҪдә§еҚҠеҜјдҪ“и…ҫйЈһжңәйҒҮжқҘдёҙпјҒжҖ»жҠ•иө„е·Іи¶…5000дәҝ //----[ http://www.caoding.cn]

в–І2018е№ҙеӣҪдә§еҚҠеҜјдҪ“и®ҫеӨҮиҮӘз»ҷзҺҮд»…12%

3гҖҒ иҙёжҳ“жҲҳеҜ№жҲ‘еӣҪеҚҠеҜјдҪ“ж ёеҝғжҠҖжңҜвҖңеҚЎи„–еӯҗвҖқ

зҫҺеӣҪеҲ¶иЈҒдёӯе…ҙеҚҺдёәеҸҚжҳ еҲӣж–°вҖңзҹӯжқҝвҖқ пјҢ еҚҺдёәдәӢ件еҪұе“Қж·ұиҝң пјҢ еј•еҸ‘е…ЁзҗғеҚҠеҜјдҪ“дҫӣеә”й“ҫвҖңең°йңҮвҖқ пјҢ жҡҙйңІеҮәж ёеҝғжҠҖжңҜиў«вҖңеҚЎи„–еӯҗвҖқзҡ„йЈҺйҷ© пјҢ еӮ¬еҢ–еӣҪеҶ…еҚҠеҜјдҪ“зӯүж ёеҝғ科жҠҖйўҶеҹҹеҸ‘еұ• пјҢ еӣҪдә§иҮӘдё»еҸҜжҺ§жӣҝд»ЈжңүжңӣеҠ йҖҹпјӣ

еҚҠеҜјдҪ“иЎҢдёҡдә§дёҡй“ҫдёӯдёҠжёёдёәжҲ‘еӣҪи–„ејұзҺҜиҠӮ пјҢ е…¶дёӯдёҠжёёеҚҠеҜјдҪ“и®ҫеӨҮе’ҢдёӯжёёеҲ¶йҖ еҜ№зҫҺдҫқеӯҳеәҰй«ҳ пјҢ ж ёеҝғйўҶеҹҹеӣҪдә§иҠҜзүҮеҚ жңүзҺҮеӨҡж•°дёә0%пјӣзӣёжҜ”д№ӢдёӢ пјҢ дёӯжёёе°ҒжөӢе’ҢдёӢжёёз»Ҳз«ҜеёӮеңәйўҶеҹҹеҜ№зҫҺдҫқеӯҳеәҰе°Ҹ пјҢ еҸ—еҲ°еҪұе“ҚзӣёеҜ№иҫғе°Ҹ гҖӮ

----гҖҢжҷәдёңиҘҝгҖҚж·ұеәҰпјҡеӣҪдә§еҚҠеҜјдҪ“и…ҫйЈһжңәйҒҮжқҘдёҙпјҒжҖ»жҠ•иө„е·Іи¶…5000дәҝ //----[ http://www.caoding.cn]

в–ІеҚҠеҜјдҪ“дә§дёҡй“ҫеҸ—иҙёжҳ“жҲҳеҪұе“ҚеҲҶеҢ–

4гҖҒ еҗҺиҙёжҳ“жҲҳж—¶жңҹ пјҢ еӣҪеҶ…еҚҠеҜјдҪ“и®ҫеӨҮеҺӮе•Ҷзҡ„дёҖдәӣеҸҳеҢ–

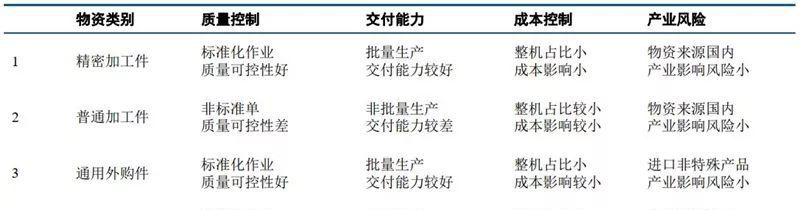

и®ҫеӨҮдјҒдёҡеүҚзһ»еёғеұҖйқһзҫҺеӣҪең°еҢәйӣ¶йғЁд»¶йҮҮиҙӯ гҖӮ дёҖиҲ¬жқҘиҜҙ пјҢ еҚҠеҜјдҪ“и®ҫеӨҮзҡ„йӣ¶йғЁд»¶еҲҶдёәеӣӣеӨ§йғЁеҲҶ гҖӮ еңЁиҝҷеӣӣеӨ§зұ»дёӯ пјҢ зІҫеҜҶеҠ е·Ҙ件гҖҒжҷ®йҒҚеҠ е·Ҙ件зҺ°еңЁеҹәжң¬жІЎжңүеҲ¶зәҰ пјҢ йҖҡз”ЁеӨ–иҙӯ件пјҲеҢ…жӢ¬жҺҘеӨҙгҖҒж°”зјёгҖҒ马иҫҫзӯүпјүеҚ жҜ”жҜ”иҫғе°Ҹ пјҢ еӣ жӯӨзҺ°йҳ¶ж®өдҫӣеә”з®ЎзҗҶе…іжіЁзҡ„йҮҚзӮ№жҳҜеӨ–иҙӯеӨ§жЁЎеқ— пјҢ еҢ…жӢ¬и®ҫеӨҮдё“з”ЁжЁЎеқ—е’ҢйҖҡз”ЁжЁЎеқ—пјҲжңәжў°жүӢгҖҒжіөзӯүпјү гҖӮ еӨ–иҙӯеӨ§жЁЎеқ—ж•°йҮҸдёҠеҚ жҜ”дёҚй«ҳ пјҢ еҸҜиғҪеҸӘжңү10-20% пјҢ дҪҶд»·еҖјеҚ жҜ”60-80%пјӣ

жүҖд»ҘжҲ‘们讲йӣ¶йғЁд»¶зҡ„еӣҪдә§еҢ– пјҢ дё»иҰҒжҳҜи®ІеӨ–иҙӯеӨ§жЁЎеқ—зҡ„еӣҪдә§еҢ– гҖӮ йў„йҳІдә§дёҡйЈҺйҷ©е’ҢжҲҗжң¬жҺ§еҲ¶йңҖиҰҒйҖҡиҝҮеҜ№еӨ–иҙӯеӨ§жЁЎеқ—иҝӣиЎҢдҫӣеә”й“ҫжӢ“еұ•гҖҒжү№йҮҸйҮҮиҙӯзӯүж–№ејҸе®һзҺ° гҖӮ

----гҖҢжҷәдёңиҘҝгҖҚж·ұеәҰпјҡеӣҪдә§еҚҠеҜјдҪ“и…ҫйЈһжңәйҒҮжқҘдёҙпјҒжҖ»жҠ•иө„е·Іи¶…5000дәҝ //----[ http://www.caoding.cn]

в–ІеӨ–иҙӯеӨ§жЁЎеқ—еҸ—дә§дёҡеҪұе“ҚйЈҺйҷ©иҫғеӨ§

еӨ§йғЁеҲҶе“Ғзұ»зҺ°йҳ¶ж®өеӣҪеҶ…еҹәзЎҖе·® пјҢ жІЎжңүжҲҗзҶҹжҠҖжңҜ пјҢ жІЎжңүдә§е“Ғ гҖӮ д»ҺиҝӣеҸЈжҜ”дҫӢжқҘзңӢ пјҢ еүҚеҚҒеӨ§еӯҗзі»з»ҹдҫӣеә”е•Ҷдёӯ пјҢ зҫҺеӣҪеёӮеңәе’Ңж—Ҙжң¬еёӮеңәеҚ жҜ”жңҖй«ҳ гҖӮ и®ҫеӨҮдјҒдёҡжӯЈйҖҗжёҗе°ҶйҮҮиҙӯй“ҫжқЎд»ҺзҫҺеӣҪиҪ¬з§»иҮіж—Ҙжң¬гҖҒиӢұеӣҪзӯүең°еҢә гҖӮ

----гҖҢжҷәдёңиҘҝгҖҚж·ұеәҰпјҡеӣҪдә§еҚҠеҜјдҪ“и…ҫйЈһжңәйҒҮжқҘдёҙпјҒжҖ»жҠ•иө„е·Іи¶…5000дәҝ //----[ http://www.caoding.cn]

в–ІеүҚеҚҒеӨ§йӣ¶йғЁд»¶йҮҮиҙӯйңҖжұӮеҚ жҜ”еҸҠеүҚеҚҒеӨ§еӯҗзі»з»ҹдҫӣеә”е•ҶеҚ жҜ”

дәҢгҖҒеӣҪдә§еҢ–зҡ„жҺЁеҠЁеӣ зҙ

1гҖҒ е…ЁзҗғеҚҠеҜјдҪ“иЎҢдёҡжҷҜж°”еәҰжңүжңӣи§Ұеә•еӣһжҡ–

зҗҶи®әдёҠзңӢ пјҢ е…ЁзҗғеҚҠеҜјдҪ“иЎҢдёҡе…·жңүжҠҖжңҜе‘Ҳе‘ЁжңҹжҖ§еҸ‘еұ•гҖҒеёӮеңәе‘Ҳе‘ЁжңҹжҖ§жіўеҠЁзҡ„зү№зӮ№ гҖӮ 1998~2000е№ҙ пјҢ йҡҸзқҖжүӢжңәзҡ„жҷ®еҸҠе’Ңдә’иҒ”зҪ‘е…ҙиө· пјҢ е…ЁзҗғеҚҠеҜјдҪ“дә§еҖјдёҚж–ӯдёҠеҚҮ пјҢ е°Өе…¶еңЁ2000е№ҙеўһй•ҝ38.3%пјӣйҡҸзқҖдә’иҒ”зҪ‘жіЎжІ«зҡ„з ҙиЈӮ пјҢ 2001е№ҙе…ЁзҗғеҚҠеҜјдҪ“еёӮеңәдёӢи·Ң32%пјӣйҡҸеҗҺWindow XPзҡ„еҸ‘еёғ пјҢ е…ЁзҗғејҖе§Ӣж–°дёҖиҪ®PCжҚўжңәжҪ® пјҢ еҚҠеҜјдҪ“еёӮеңә2002~2004е№ҙеӨ„дәҺй«ҳйҖҹеўһй•ҝйҳ¶ж®өпјӣ2005е№ҙеҚҠеҜјдҪ“еёӮеңәеҮәзҺ°дәҶе‘ЁжңҹжҖ§еӣһиҗҪ пјҢ 2008е№ҙе’Ң2009е№ҙеҸ—йҮ‘иһҚеҚұжңәзҡ„еҪұе“ҚеҮәзҺ°дәҶиҙҹеўһй•ҝпјӣ

2010е№ҙ пјҢ йҡҸзқҖе…Ёзҗғз»ҸжөҺзҡ„еҘҪиҪ¬ пјҢ е…ЁзҗғеҚҠеҜјдҪ“дә§еҖјеўһй•ҝ34.4% гҖӮ 2011-2012е№ҙеҸ—欧еҖәеҚұжңәгҖҒзҫҺеӣҪйҮҸеҢ–е®Ҫжқҫиҙ§еёҒж”ҝзӯ–гҖҒж—Ҙжң¬ең°йңҮеҸҠз»Ҳз«Ҝз”өеӯҗдә§е“ҒйңҖжұӮдёӢж»‘еҪұе“Қ пјҢ еҚҠеҜјдҪ“й”Җе”®еўһйҖҹеҲҶеҲ«дёӢйҷҚдёә 0.4%е’Ң-2.7%пјӣ

2013е№ҙд»ҘжқҘ пјҢ PCгҖҒжүӢжңәгҖҒж¶Іжҷ¶з”өи§Ҷзӯүж¶Ҳиҙ№зұ»з”өеӯҗдә§е“ҒйңҖжұӮдёҚж–ӯеўһеҠ пјҢ е…ЁзҗғеҚҠеҜјдҪ“дә§дёҡжҒўеӨҚеўһй•ҝ пјҢ еўһйҖҹиҫҫ 4.8% гҖӮ 2014е№ҙе…ЁзҗғеҚҠеҜјдҪ“й”Җе”®еёӮеңә继з»ӯдҝқжҢҒеўһй•ҝжҖҒеҠҝ пјҢ еўһйҖҹиҫҫ 9.9%пјӣ2015-2016е№ҙ пјҢ е…ЁзҗғеҚҠеҜјдҪ“й”Җе”®з–ІиҪҜ гҖӮ

2017е№ҙ пјҢ йҡҸзқҖAIиҠҜзүҮгҖҒ 5GиҠҜзүҮгҖҒжұҪиҪҰз”өеӯҗгҖҒзү©иҒ”зҪ‘зӯүдёӢжёёзҡ„е…ҙиө· пјҢ е…ЁзҗғеҚҠеҜјдҪ“иЎҢдёҡйҮҚеӣһжҷҜж°”е‘Ёжңҹ гҖӮ

2018е№ҙдёӢеҚҠе№ҙ пјҢ еҸ—еҲ°еӯҳеӮЁеҷЁд»·ж јдёӢйҷҚгҖҒе…ЁзҗғйңҖжұӮз–ІиҪҜе’ҢдёӯзҫҺиҙёжҳ“жҲҳзҡ„еҪұе“Қ пјҢ е…ЁзҗғеҚҠеҜјдҪ“еҸ‘еұ•еҠЁеҠӣдёҚи¶і гҖӮ дҪҶеұ•жңӣ2019е№ҙдёӢеҚҠе№ҙ пјҢ еҸ—зӣҠдәҺж¶Ҳиҙ№йўҶеҹҹгҖҒжҷәиғҪжүӢжңәйңҖжұӮеӣһжҡ– пјҢ е…ЁзҗғеҚҠеҜјдҪ“еёӮеңәеҸ‘еұ•и¶Ӣ稳并жңүжңӣе®һзҺ°еўһй•ҝ гҖӮ

2гҖҒ дёҠжёёеҚҠеҜјдҪ“и®ҫеӨҮй”Җе”®жңүжңӣйҡҸд№Ӣеҗ‘еҘҪ

ж•°жҚ®дёҠзңӢ пјҢ 2019е№ҙе…ЁзҗғеҚҠеҜјдҪ“и®ҫеӨҮй”Җе”®еҗҢжҜ”иҙҹеўһй•ҝ пјҢ 2020е№ҙе°ҶеӨ§е№…еҸҚеј№ гҖӮ 2018е№ҙ пјҢ е…ЁзҗғеҚҠеҜјдҪ“и®ҫеӨҮй”Җе”®йўқиҫҫ645дәҝзҫҺе…ғ пјҢ еҗҢжҜ”еўһйҖҹй«ҳиҫҫ14% пјҢ еҲӣдёӢеҺҶеҸІжңҖй«ҳпјӣеҸ—еҲ°еӨҡеӣ зҙ еҪұе“Қ пјҢ 2019е№ҙеҚҠеҜјдҪ“и®ҫеӨҮеҺӮе•ҶзҹӯжңҹжүҝеҺӢ пјҢ SEMIйў„и®Ў2019е№ҙе…ЁзҗғеҚҠеҜјдҪ“и®ҫеӨҮй”Җе”®дёӢйҷҚ18.4%иҮі529дәҝзҫҺе…ғ гҖӮ

еұ•жңӣ2020е№ҙ пјҢ з”ұдәҺеӯҳеӮЁеҷЁжҠ•иө„еӨҚиӢҸе’ҢеңЁдёӯеӣҪеӨ§йҷҶж–°е»әеҸҠжү©е»әе·ҘеҺӮ пјҢ SEMIйў„и®ЎеҚҠеҜјдҪ“еҲ¶йҖ и®ҫеӨҮ2020е№ҙзҡ„е…Ёзҗғй”Җе”®йўқдёә588дәҝзҫҺе…ғ пјҢ жҜ”2019е№ҙеўһй•ҝ12пј… гҖӮ е…¶дёӯ пјҢ еҢ…жӢ¬еӨ–иө„е·ҘеҺӮеңЁеҶ…зҡ„еҜ№дёӯеӣҪеӨ§йҷҶй”Җе”®е°ҶиҫҫеҲ°145дәҝзҫҺе…ғ пјҢ йў„и®ЎдёӯеӣҪеӨ§йҷҶжҲҗдёәеҚҠеҜјдҪ“еҲ¶йҖ и®ҫеӨҮзҡ„жңҖеӨ§еёӮеңә гҖӮ

3гҖҒ жҲ‘еӣҪж”ҝзӯ–гҖҒиө„йҮ‘гҖҒеёӮеңәзҺҜеўғдёүйқўжү¶жҢҒ

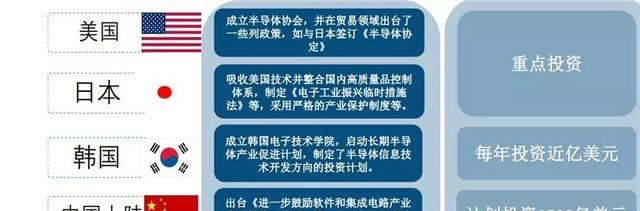

еҜ№ж Үжө·еӨ–пјҡж”ҝзӯ–ж”ҜжҢҒгҖҒиө„йҮ‘её®жү¶гҖҒдёӢжёёдә§дёҡж”Ҝж’‘жҳҜжҺЁеҠЁиЎҢдёҡиҝӣжӯҘдёҚеҸҜжҲ–зјәзҡ„еҮ дёӘж–№йқў гҖӮ 80е№ҙд»Је·ҘдёҡPCж—¶д»Ј пјҢ ж—Ҙжң¬еҚҠеҜјдҪ“д»ҘеӯҳеӮЁеҷЁпјҲDRAMдёәдё»пјүдёәеҲҮе…ҘеҸЈ пјҢ еңЁж—Ҙжң¬ж”ҝеәңе’Ңдә§дёҡз•ҢиҒ”еҗҲжҺЁеҠЁдёӢ пјҢ еҗёж”¶зҫҺеӣҪжҠҖжңҜ并ж•ҙеҗҲж—Ҙжң¬е·Ҙдёҡй«ҳиҙЁйҮҸе“ҒжҺ§дҪ“зі» пјҢ е®һзҺ°ICдә§е“Ғи¶…й«ҳеҸҜйқ жҖ§ пјҢ йЎәеҲ©е®һзҺ°иө¶и¶…зҫҺеӣҪпјӣ

90е№ҙд»Јж¶Ҳиҙ№з”өеӯҗеӨ§жҪ® пјҢ йҹ©еӣҪеҚҠеҜјдҪ“еңЁйҹ©еӣҪж”ҝеәңе’Ңиҙўеӣўзҡ„е…ұеҗҢжҺЁеҠЁдёӢ пјҢ з§ҜжһҒејҖжӢ“й«ҳжҖ§д»·жҜ”ICдә§е“Ғ пјҢ еёҰеҠЁдәҡжҙІз”өеӯҗдә§дёҡй“ҫеҙӣиө· пјҢ е®һзҺ°дәҶй•ҝиҫҫ20еӨҡе№ҙзҡ„жҢҒз»ӯеҙӣиө· гҖӮ иҖҢжӯӨж—¶зҡ„еҸ°ж№ҫеҲҷйҖҡиҝҮеҲӣж–°зҡ„дә§дёҡжЁЎејҸ пјҢ д»ҺIDMиҪ¬дёәеһӮзӣҙеҲҶе·Ҙ пјҢ дҫқйқ еӨ§йҮҸжҠ•иө„е»әжҲҗдәҶдё–з•ҢйўҶе…Ҳзҡ„жҷ¶еңҶд»Је·ҘеҺӮеҸ°з§Ҝз”өе’ҢиҒ”з”ө пјҢ еңЁжҠҖжңҜж°ҙе№ідёҠиҫҫеҲ°дё–з•ҢйЎ¶е°–пјӣ

----гҖҢжҷәдёңиҘҝгҖҚж·ұеәҰпјҡеӣҪдә§еҚҠеҜјдҪ“и…ҫйЈһжңәйҒҮжқҘдёҙпјҒжҖ»жҠ•иө„е·Іи¶…5000дәҝ //----[ http://www.caoding.cn]

в–Іж”ҝзӯ–ж”ҜжҢҒгҖҒиө„йҮ‘её®жү¶гҖҒдёӢжёёдә§дёҡж”Ҝж’‘жҳҜжҺЁеҠЁиЎҢдёҡиҝӣжӯҘдёҚеҸҜжҲ–зјәзҡ„еҮ дёӘж–№йқў

ж”ҝзӯ–пјҡдә§дёҡж”ҝзӯ–йў‘еҸ‘ пјҢ еҪ°жҳҫжү¶жҢҒеҚҠеҜјдҪ“дә§дёҡеҶіеҝғ гҖӮ вҖңеҚҒдәҢдә”вҖқжңҹй—ҙ пјҢ ж”ҝеәңејҖе§ӢеӨ§еҠӣж”ҜжҢҒICдә§дёҡеҸ‘еұ• пјҢ е…ҲеҗҺеҮәеҸ°дәҶгҖҠеӣҪ家ICдә§дёҡеҸ‘еұ•жҺЁиҝӣзәІиҰҒгҖӢ е’ҢвҖңеӣҪ家йҮҚеӨ§з§‘жҠҖдё“йЎ№вҖқзӯүж”ҝзӯ– гҖӮ е…¶дёӯд»Ҙ2014е№ҙеҸ‘еёғзҡ„зәІиҰҒжңҖдёәиҜҰз»Ҷ пјҢ иў«и§ҶдёәеӣҪ家дёәICдә§дёҡеәҰиә«е®ҡеҲ¶зҡ„дёҖд»ҪзәІиҰҒ пјҢ жҳҺзЎ®жҳҫзӨәдәҶж”ҝзӯ–жү¶жҢҒеҚҠеҜјдҪ“дә§дёҡзҡ„еҶіеҝғ гҖӮ

2014е№ҙ9жңҲ пјҢ еӣҪ家ICдә§дёҡеҹәйҮ‘жӯЈејҸжҲҗз«Ӣ гҖӮ д»ҘзӣҙжҺҘе…ҘиӮЎж–№ејҸ пјҢ еҜ№еҚҠеҜјдҪ“дјҒдёҡз»ҷдәҲиҙўж”ҝж”ҜжҢҒжҲ–еҚҸеҠ©иҙӯ并еӣҪйҷ…еӨ§еҺӮ гҖӮ

зӣ®еүҚжҲ‘еӣҪеҚҠеҜјдҪ“дә§дёҡзҡ„иҮӘз»ҷзҺҮжүҚеҸӘжңүдёҚеҲ°15% пјҢ гҖҠдёӯеӣҪеҲ¶йҖ 2025гҖӢ зҡ„зӣ®ж ҮжҳҜ2020е№ҙиҮӘз»ҷзҺҮиҫҫ40% пјҢ 2050е№ҙиҫҫеҲ°50% гҖӮ

----гҖҢжҷәдёңиҘҝгҖҚж·ұеәҰпјҡеӣҪдә§еҚҠеҜјдҪ“и…ҫйЈһжңәйҒҮжқҘдёҙпјҒжҖ»жҠ•иө„е·Іи¶…5000дәҝ //----[ http://www.caoding.cn]

в–Іж №жҚ®и§„еҲ’ пјҢ 2015-2020е№ҙ пјҢ ICдә§дёҡдә§еҖјCAGRиҫҫ20%д»ҘдёҠ

иө„йҮ‘пјҡжҲӘиҮі2018е№ҙ5жңҲ пјҢ дёҖжңҹеӨ§еҹәйҮ‘е·ІзҙҜи®ЎжҠ•иө„70дёӘйЎ№зӣ® пјҢ жүҝиҜәеҮәиө„1200дәҝ пјҢ е®һйҷ…еҮәиө„1387дәҝ гҖӮ е·Іе®һж–ҪйЎ№зӣ®иҰҶзӣ–и®ҫи®ЎгҖҒеҲ¶йҖ гҖҒе°ҒиЈ…жөӢиҜ•гҖҒи®ҫеӨҮгҖҒжқҗж–ҷгҖҒз”ҹжҖҒе»әи®ҫеҗ„зҺҜиҠӮпјӣдёҖжңҹеӨ§еҹәйҮ‘дё»иҰҒжҠ•еҗ‘иҠҜзүҮеҲ¶йҖ зҺҜиҠӮ пјҢ еҚ е…ЁйғЁжүҝиҜәжҠ•иө„йўқзҡ„67% пјҢ зӣ®еүҚе·Із»Ҹж”ҜжҢҒдәҶдёӯиҠҜеӣҪйҷ…гҖҒдёҠжө·еҚҺиҷ№гҖҒй•ҝжұҹеӯҳеӮЁзӯүпјӣеңЁи®ҫи®ЎйўҶеҹҹ пјҢ еӨ§еҹәйҮ‘дё»иҰҒеңЁCPUгҖҒ FPGAзӯүй«ҳз«ҜиҠҜзүҮйўҶеҹҹеұ•ејҖжҠ•иө„ пјҢ еҚ жүҝиҜәжҠ•иө„йўқзҡ„17%пјӣеңЁе°ҒиЈ…жөӢиҜ•дә§дёҡж–№йқў пјҢ еӨ§еҹәйҮ‘еҲҷйҮҚзӮ№ж”ҜжҢҒй•ҝз”ө科жҠҖгҖҒеҚҺеӨ©з§‘жҠҖгҖҒйҖҡеҜҢеҫ®з”өзӯүйЎ№зӣ® пјҢ еҚ жүҝиҜәжҠ•иө„йўқзҡ„10%пјӣ

зӣёжҜ”д№ӢдёӢ пјҢ еӨ§еҹәйҮ‘еңЁиЈ…еӨҮе’Ңжқҗж–ҷзҺҜиҠӮзҡ„жҠ•иө„规模е’ҢеҠӣеәҰиҰҒе°ҸеҫҲеӨҡ пјҢ дҪҶд»Қ然еңЁжҺЁиҝӣе…үеҲ»гҖҒеҲ»иҡҖгҖҒзҰ»еӯҗжіЁе…Ҙзӯүж ёеҝғиЈ…еӨҮжҠ“дҪҸдә§иғҪжү©еј ж—¶й—ҙзӘ—еҸЈ пјҢ жү©еӨ§еә”з”ЁйўҶеҹҹ гҖӮ

----гҖҢжҷәдёңиҘҝгҖҚж·ұеәҰпјҡеӣҪдә§еҚҠеҜјдҪ“и…ҫйЈһжңәйҒҮжқҘдёҙпјҒжҖ»жҠ•иө„е·Іи¶…5000дәҝ //----[ http://www.caoding.cn]

в–ІеӣҪ家еӨ§еҹәйҮ‘иө„йҮ‘дё»иҰҒжҠ•еҗ‘йӣҶжҲҗз”өи·ҜеҲ¶йҖ зҺҜиҠӮ

иө„йҮ‘пјҡеӨ§еҹәйҮ‘дәҢжңҹеӢҹиө„规模2000дәҝе·ҰеҸі пјҢ еҠ ејәи®ҫеӨҮйўҶеҹҹжҠ•иө„ гҖӮ

----гҖҢжҷәдёңиҘҝгҖҚж·ұеәҰпјҡеӣҪдә§еҚҠеҜјдҪ“и…ҫйЈһжңәйҒҮжқҘдёҙпјҒжҖ»жҠ•иө„е·Іи¶…5000дәҝ //----[ http://www.caoding.cn]

в–ІдәҢжңҹеӨ§еҹәйҮ‘е°ҶеҠ ејәи®ҫеӨҮйўҶеҹҹжҠ•иө„

иө„йҮ‘пјҡеӨ§еҹәйҮ‘ж’¬еҠЁең°ж–№еҹәйҮ‘ пјҢ йӣҶжҲҗз”өи·Ҝдә§дёҡжӯЈиҝҺжқҘеҜҶйӣҶжҠ•иө„жңҹ гҖӮ ICдә§дёҡеұһдәҺиө„жң¬ејҖж”ҜиҫғйҮҚзҡ„дә§дёҡ пјҢ вҖңеӨ§жҠ•е…Ҙ пјҢ еӨ§ж”¶зӣҠпјӣдёӯжҠ•е…Ҙ пјҢ 没收зӣҠ пјҢ е°ҸжҠ•е…Ҙ пјҢ еӨ§дәҸжҚҹвҖқ пјӣ е…ЁзҗғзңӢ пјҢ жҜҸе№ҙеҚҠеҜјдҪ“иө„жң¬ејҖж”ҜжҺҘиҝ‘600дәҝзҫҺе…ғ пјҢ иҖҢиӢұзү№е°”гҖҒеҸ°з§Ҝз”өгҖҒдёүжҳҹзӯүе·ЁеӨҙжҜҸе№ҙзҡ„иө„жң¬ејҖж”ҜеқҮеңЁ100 дәҝзҫҺе…ғе·ҰеҸі пјҢ еҸӘеҮӯеӨ§еҹәйҮ‘зҡ„ж”ҜжҢҒд»Қ然жҠ•е…Ҙжңүйҷҗпјӣ ж №жҚ®жҲ‘们зҡ„з»ҹи®Ў пјҢ йҷӨдәҶ规模иҝ‘1400дәҝзҡ„еӨ§еҹәйҮ‘д№ӢеӨ– пјҢ еҗ„йӣҶжҲҗз”өи·Ҝдә§дёҡиҒҡйӣҶзҡ„зңҒеёӮдәҰзә·зә·жҲҗз«Ӣең°ж–№йӣҶжҲҗз”өи·ҜеҹәйҮ‘ пјҢ жҲӘиҮіеҲ°2019е№ҙ4жңҲ пјҢ е…ЁеӣҪжңү15дёӘд»ҘдёҠзҡ„зңҒеёӮжҲҗз«ӢдәҶ规模дёҚзӯүзҡ„ең°ж–№йӣҶжҲҗз”өи·Ҝдә§дёҡжҠ•иө„еҹәйҮ‘ пјҢ жҖ»и®Ўи§„жЁЎиҫҫеҲ°дәҶ5000дәҝе…ғе·ҰеҸі гҖӮ йҖҡиҝҮеӨ§еҹәйҮ‘гҖҒең°ж–№еҹәйҮ‘гҖҒзӨҫдјҡиө„йҮ‘д»ҘеҸҠзӣёе…ізҡ„银иЎҢиҙ·ж¬ҫзӯүеҖәеҲёиһҚиө„ пјҢ жңӘжқҘ10е№ҙдёӯеӣҪеҚҠеҜјдҪ“дә§дёҡж–°еўһжҠ•иө„规模жңүжңӣиҫҫеҲ°10000дәҝе…ғж°ҙе№і гҖӮ

----гҖҢжҷәдёңиҘҝгҖҚж·ұеәҰпјҡеӣҪдә§еҚҠеҜјдҪ“и…ҫйЈһжңәйҒҮжқҘдёҙпјҒжҖ»жҠ•иө„е·Іи¶…5000дәҝ //----[ http://www.caoding.cn]

в–ІдёӯеӣҪеҗ„зңҒеёӮејҖе§ӢеҜҶйӣҶжҠ•иө„еёғеұҖеҚҠеҜјдҪ“дә§дёҡ

еёӮеңәпјҡеӨ§йҷҶе»әеҺӮжҪ®дёәеҚҠеҜјдҪ“и®ҫеӨҮиЎҢдёҡжҸҗдҫӣдәҶе·ЁеӨ§зҡ„еёӮеңәз©әй—ҙ гҖӮ ж №жҚ®SEMIеҸ‘еёғзҡ„е…Ёзҗғжҷ¶еңҶеҺӮйў„жөӢжҠҘе‘Ҡйў„дј° пјҢ 2017 -2020е№ҙзҡ„еӣӣе№ҙй—ҙ пјҢ е…Ёзҗғйў„и®Ўж–°е»ә 62 жқЎжҷ¶еңҶеҠ е·Ҙзәҝ пјҢ е…¶дёӯдёӯеӣҪеӨ§йҷҶе°Ҷж–°е»ә26еә§жҷ¶еңҶеҺӮ пјҢ жҲҗдёәе…Ёзҗғж–°е»әжҷ¶еңҶеҺӮжңҖз§ҜжһҒзҡ„ең°еҢә пјҢ ж•ҙдҪ“жҠ•иө„йҮ‘йўқйў„и®ЎеҚ е…Ёзҗғж–°е»әжҷ¶еңҶеҺӮзҡ„ 42% пјҢ дёәе…Ёзҗғд№ӢжңҖ гҖӮ

еёӮеңәпјҡеӨ§йҷҶеҚҠеҜјдҪ“иө„жң¬ејҖж”ҜжҢҒз»ӯеўһй•ҝ пјҢ жӢүеҠЁеҚҠеҜјдҪ“и®ҫеӨҮеҸ‘еұ• гҖӮ еҪ“еүҚеӨ§йҷҶжҲҗдёәе…Ёзҗғж–°е»әжҷ¶еңҶеҺӮжңҖз§ҜжһҒзҡ„ең°еҢә пјҢ д»Ҙй•ҝжұҹеӯҳеӮЁ/еҗҲиӮҘй•ҝй‘«дёәд»ЈиЎЁзҡ„зҡ„еӯҳеӮЁеҷЁйЎ№зӣ®е’Ңд»ҘдёӯиҠҜеӣҪйҷ…/еҚҺеҠӣдёәд»ЈиЎЁзҡ„д»Је·ҘеҺӮжӯЈеӨ„дәҺеҠ йҖҹжү©дә§зҡ„йҳ¶ж®ө пјҢ йў„и®ЎеёҰжқҘеӨ§йҮҸзҡ„и®ҫеӨҮжҠ•иө„йңҖжұӮ гҖӮ

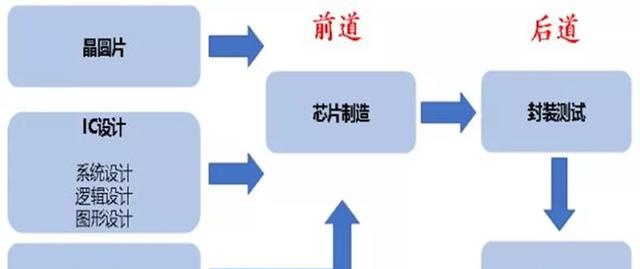

дёүгҖҒеҚҠеҜјдҪ“и®ҫеӨҮеёӮеңәз«һдәүж јеұҖдёҺеӣҪдә§еҢ–иҝӣеәҰ

1гҖҒICеҲ¶йҖ жөҒзЁӢеӨҚжқӮ пјҢ еӨ§еӨҡж•°и®ҫеӨҮиў«еӣҪеӨ–еҺӮе•Ҷеһ„ж–ӯ

жҷ¶еңҶеҲ¶йҖ пјҲеүҚйҒ“,Front-Endпјү :

----гҖҢжҷәдёңиҘҝгҖҚж·ұеәҰпјҡеӣҪдә§еҚҠеҜјдҪ“и…ҫйЈһжңәйҒҮжқҘдёҙпјҒжҖ»жҠ•иө„е·Іи¶…5000дәҝ //----[ http://www.caoding.cn]

в–Іжҷ¶еңҶеҲ¶йҖ зҺҜиҠӮе…·дҪ“и®ҫеӨҮеҸҠдё»иҰҒеҺӮе•Ҷ

е°ҒиЈ…пјҲеҗҺйҒ“,Back-End пјүжөӢиҜ• :

----гҖҢжҷәдёңиҘҝгҖҚж·ұеәҰпјҡеӣҪдә§еҚҠеҜјдҪ“и…ҫйЈһжңәйҒҮжқҘдёҙпјҒжҖ»жҠ•иө„е·Іи¶…5000дәҝ //----[ http://www.caoding.cn]

в–Іе°ҒиЈ…жөӢиҜ•зҺҜиҠӮе…·дҪ“и®ҫеӨҮеҸҠдё»иҰҒеҺӮе•Ҷ

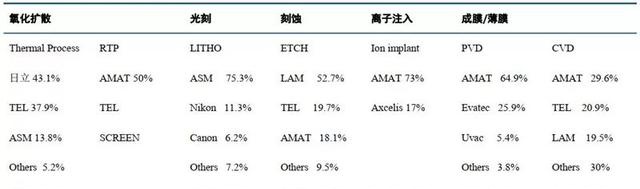

е…ЁзҗғйӣҶжҲҗз”өи·ҜиЈ…еӨҮеёӮеңәжҖ»дҪ“й«ҳеәҰеһ„ж–ӯ гҖӮ зү№зӮ№пјҡжҠҖжңҜжӣҙж–°е‘ЁжңҹзҹӯеёҰжқҘзҡ„жһҒејәжҠҖжңҜеЈҒеһ’ пјҢ еёӮеңәеһ„ж–ӯзЁӢеәҰй«ҳеёҰжқҘзҡ„жһҒеӨ§еёӮеңәеЈҒеһ’ пјҢ д»ҘеҸҠе®ўжҲ·й—ҙз«һдәүеҗҲдҪңеёҰжқҘзҡ„жһҒй«ҳи®ӨеҸҜеЈҒеһ’ гҖӮ еӣ жӯӨ пјҢ йӣҶжҲҗз”өи·ҜиЈ…еӨҮеёӮеңәй«ҳеәҰеһ„ж–ӯ пјҢ з»ҶеҲҶеёӮеңәдёҖ家зӢ¬еӨ§пјӣд»ҺеҲҶеёғзңӢ пјҢ е…ЁзҗғеүҚеҚҒеӨ§йӣҶжҲҗз”өи·ҜиЈ…еӨҮе…¬еҸёеҹәжң¬дёҠиў«зҫҺеӣҪгҖҒж—Ҙжң¬гҖҒ欧жҙІдјҒдёҡеҚ жҚ®пјӣ д»ҺжҜ”дҫӢзңӢ пјҢ е…ЁзҗғеүҚеҚҒеӨ§жӢҝиө°иЎҢдёҡ80%зҡ„д»Ҫйўқпјӣеә”з”Ёжқҗж–ҷпјҲзҫҺеӣҪпјүгҖҒ ASMLпјҲиҚ·е…°пјүгҖҒ TELдёңдә¬з”өеӯҗгҖҒжіӣжһ—пјҲзҫҺеӣҪпјүгҖҒ科зЈҠпјҲзҫҺеӣҪпјүдҪҚеҲ—еүҚдә” пјҢ еүҚдә”еҗҚжӢҝиө°68%зҡ„д»ҪйўқпјӣеүҚ30жӢҝиө°92%зҡ„д»Ҫйўқ пјҢ еүҚ20жӢҝиө°87%зҡ„д»Ҫйўқ гҖӮ

----гҖҢжҷәдёңиҘҝгҖҚж·ұеәҰпјҡеӣҪдә§еҚҠеҜјдҪ“и…ҫйЈһжңәйҒҮжқҘдёҙпјҒжҖ»жҠ•иө„е·Іи¶…5000дәҝ //----[ http://www.caoding.cn]

в–Іе…ЁзҗғICиЈ…еӨҮеёӮеңәй«ҳеәҰеһ„ж–ӯ

е…ЁзҗғICеҲ¶йҖ з»ҶеҲҶи®ҫеӨҮеёӮеңәд№ҹй«ҳеәҰеһ„ж–ӯ гҖӮ д»Һз»ҶеҲҶи®ҫеӨҮжқҘзңӢ пјҢ жҜҸдёӘе…·дҪ“и®ҫеӨҮеҹәжң¬дёҠеӨ§йғЁеҲҶд»Ҫйўқиў«еүҚдёүеӨ§дјҒдёҡеҚ жҚ® пјҢ еҹәжң¬дёҠйғҪжҳҜ80-90%зҡ„д»Ҫйўқпјӣ еүҚдёүеӨ§еҺӮе•Ҷдёӯ пјҢ д№ҹеҹәжң¬йғҪжҳҜдёҖ家зӢ¬еӨ§ пјҢ 第дёҖеҚ жҚ®дәҶ40-50%зҡ„д»Ҫйўқ гҖӮ

----гҖҢжҷәдёңиҘҝгҖҚж·ұеәҰпјҡеӣҪдә§еҚҠеҜјдҪ“и…ҫйЈһжңәйҒҮжқҘдёҙпјҒжҖ»жҠ•иө„е·Іи¶…5000дәҝ //----[ http://www.caoding.cn]

в–Із»ҶеҲҶи®ҫеӨҮеёӮеңәд№ҹй«ҳеәҰеһ„ж–ӯ

жҲ‘еӣҪйӣҶжҲҗз”өи·ҜиЈ…еӨҮеёӮеңәй«ҳз«ҜеҚ жҜ”еҒҸе°Ҹ пјҢ дё”еӨ§йғЁеҲҶдёәеӣҪеӨ–еҺӮе•Ҷ гҖӮ 2018е№ҙдёӯеӣҪеҚҠеҜјдҪ“и®ҫеӨҮеёӮеңә规模иҫҫеҲ°131.1дәҝзҫҺе…ғ пјҢ дҪҶжҚ®дёӯеӣҪз”өеӯҗдё“з”Ёи®ҫеӨҮе·ҘдёҡеҚҸдјҡз»ҹи®Ў пјҢ 2018 е№ҙеӣҪдә§еҚҠеҜјдҪ“и®ҫеӨҮй”Җе”®йўқйў„и®Ўдёә109дәҝе…ғпјӣйў„и®Ў2020е№ҙдёӯеӣҪеҚҠеҜјдҪ“и®ҫеӨҮжҖ»еёӮеңә规模е°Ҷи¶…1000дәҝ гҖӮ

----гҖҢжҷәдёңиҘҝгҖҚж·ұеәҰпјҡеӣҪдә§еҚҠеҜјдҪ“и…ҫйЈһжңәйҒҮжқҘдёҙпјҒжҖ»жҠ•иө„е·Іи¶…5000дәҝ //----[ http://www.caoding.cn]

в–ІеӣҪеҶ…еҺӮе•Ҷ规模жҷ®йҒҚиҫғе°Ҹ пјҢ дё”еӨ§йғЁеҲҶеңЁе…үдјҸгҖҒ LEDйўҶеҹҹеҚ жҜ”иҫғй«ҳ

иҫ№йҷ…еҸҳеҢ–пјҡеңЁиҜёеӨҡе·ҘиүәзҺҜиҠӮдёӯ пјҢ ејҖе§ӢеҮәзҺ°дәҶдёҖдәӣеӣҪдә§еҺӮе•Ҷ гҖӮ еҲҶең°еҢәзңӢ пјҢ еҪўжҲҗдёүдёӘдә§дёҡйӣҶзҫӨпјҡеҢ—дә¬пјҡеҢ—ж–№еҚҺеҲӣгҖҒдёӯз”ө科йӣҶеӣўгҖҒеӨ©жҙҘеҚҺжө·жё…科(CMP)пјӣдёҠжө·пјҡдёҠжө·еҫ®з”өеӯҗгҖҒдёҠжө·дёӯеҫ®еҚҠеҜјдҪ“гҖҒдёҠжө·зӣӣзҫҺгҖҒдёҠжө·зқҝеҠұ科еӯҰд»ӘеҷЁпјӣжІҲйҳіпјҡжІҲйҳіжӢ“иҚҶгҖҒжІҲйҳіиҠҜжәҗпјӣ

----гҖҢжҷәдёңиҘҝгҖҚж·ұеәҰпјҡеӣҪдә§еҚҠеҜјдҪ“и…ҫйЈһжңәйҒҮжқҘдёҙпјҒжҖ»жҠ•иө„е·Іи¶…5000дәҝ //----[ http://www.caoding.cn]

в–Ідё»жөҒ65-28nmе®ўжҲ·дёҚе®ҡйҮҸзҡ„йҮҮиҙӯзҡ„12зұ»и®ҫеӨҮжё…еҚ•

----гҖҢжҷәдёңиҘҝгҖҚж·ұеәҰпјҡеӣҪдә§еҚҠеҜјдҪ“и…ҫйЈһжңәйҒҮжқҘдёҙпјҒжҖ»жҠ•иө„е·Іи¶…5000дәҝ //----[ http://www.caoding.cn]

в–ІеӣҪеҶ…е·Іжңү9йЎ№еә”з”ЁдәҺ14nmзҡ„иЈ…еӨҮејҖе§Ӣиҝӣе…Ҙз”ҹдә§зәҝжӯҘе…ҘйӘҢиҜҒ

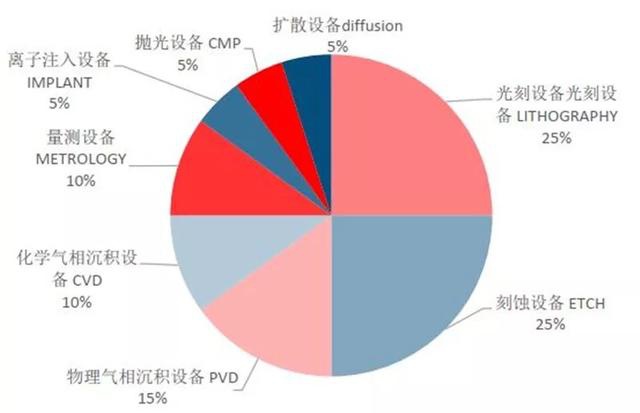

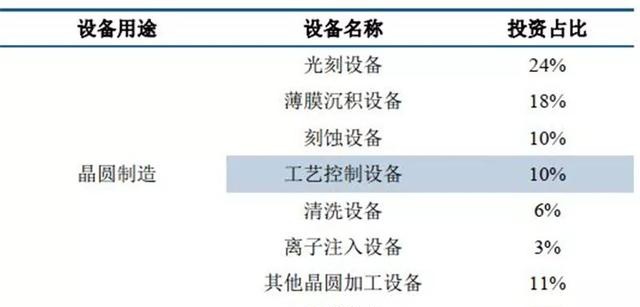

75-80%зҡ„иө„жң¬ејҖж”ҜдҪҝз”ЁеңЁи®ҫеӨҮжҠ•иө„йҮҢ пјҢ и®ҫеӨҮжҠ•иө„дёӯзҡ„70-80%еңЁжҷ¶еңҶеҲ¶йҖ зҺҜиҠӮи®ҫеӨҮйҮҢ гҖӮ е…үеҲ»и®ҫеӨҮгҖҒеҲ»иҡҖи®ҫеӨҮгҖҒи–„иҶңи®ҫеӨҮпјҲ ALD/CVD 53%гҖҒ PVD 47%пјүеҚ жҜ”жңҖй«ҳ пјҢ еҲҶеҲ«20-25%гҖҒ 25%гҖҒ 20-25%пјӣжү©ж•Ји®ҫеӨҮгҖҒжҠӣе…үи®ҫеӨҮгҖҒзҰ»еӯҗжіЁе…Ҙи®ҫеӨҮеҗ„еҚ и®ҫеӨҮжҠ•иө„зҡ„5% пјҢ йҮҸжөӢи®ҫеӨҮеҚ и®ҫеӨҮжҠ•иө„зҡ„5~10% гҖӮ

----гҖҢжҷәдёңиҘҝгҖҚж·ұеәҰпјҡеӣҪдә§еҚҠеҜјдҪ“и…ҫйЈһжңәйҒҮжқҘдёҙпјҒжҖ»жҠ•иө„е·Іи¶…5000дәҝ //----[ http://www.caoding.cn]

в–Іжҷ¶еңҶз”ҹдә§зәҝеҗ„зұ»и®ҫеӨҮжҠ•иө„еҚ жҜ”

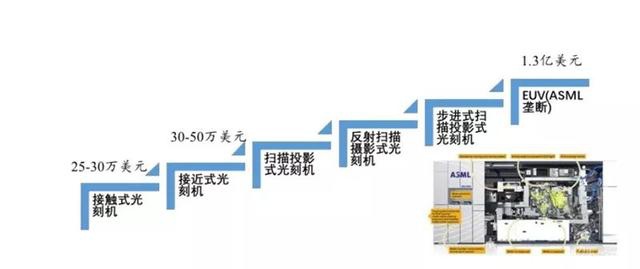

2гҖҒ е…үеҲ»и®ҫеӨҮпјҡе…үеҲ»жңәжҳҜз”ҹдә§зәҝдёҠжңҖиҙөзҡ„жңәеҸ° пјҢ ASMLе…ЁзҗғйўҶе…Ҳ

е…үеҲ»е·ҘиүәжҳҜжңҖеӨҚжқӮзҡ„е·Ҙиүә пјҢ е…үеҲ»жңәжҳҜжңҖиҙөзҡ„жңәеҸ° гҖӮ дё»жөҒеҫ®з”өеӯҗеҲ¶йҖ иҝҮзЁӢдёӯ пјҢ е…үеҲ»жҳҜжңҖеӨҚжқӮгҖҒжҳӮиҙөе’Ңе…ій”®зҡ„е·Ҙиүә пјҢ еҚ жҖ»жҲҗжң¬зҡ„1/3пјӣзӣ®еүҚзҡ„28nmе·ҘиүәеҲҷйңҖиҰҒ20йҒ“д»ҘдёҠе…үеҲ»жӯҘйӘӨ пјҢ иҖ—иҙ№ж—¶й—ҙзәҰеҚ ж•ҙдёӘзЎ…зүҮе·Ҙиүәзҡ„40~60% гҖӮ е…үеҲ»е·ҘиүәеҶіе®ҡзқҖж•ҙдёӘICе·Ҙиүәзҡ„зү№еҫҒе°әеҜё пјҢ д»ЈиЎЁзқҖе·ҘиүәжҠҖжңҜеҸ‘еұ•ж°ҙе№іпјӣ

е…·дҪ“жөҒзЁӢпјҡ йҰ–е…ҲиҰҒеңЁзЎ…зүҮдёҠж¶ӮдёҠдёҖеұӮиҖҗи…җиҡҖзҡ„е…үеҲ»иғ¶ пјҢ йҡҸеҗҺи®©ејәе…үйҖҡиҝҮдёҖеқ—еҲ»жңүз”өи·ҜеӣҫжЎҲзҡ„й•Ӯз©әжҺ©жЁЎжқҝз…§е°„еңЁзЎ…зүҮдёҠ гҖӮ иў«з…§е°„еҲ°зҡ„йғЁеҲҶ(еҰӮжәҗеҢәе’ҢжјҸеҢә)е…үеҲ»иғ¶дјҡеҸ‘з”ҹеҸҳиҙЁ пјҢ иҖҢжһ„зӯ‘ж …еҢәзҡ„ең°ж–№дёҚдјҡиў«з…§е°„еҲ° пјҢ жүҖд»Ҙе…үеҲ»иғ¶дјҡд»Қж—§зІҳиҝһеңЁдёҠйқў гҖӮ жҺҘдёӢжқҘе°ұжҳҜз”Ёи…җиҡҖжҖ§ж¶ІдҪ“жё…жҙ—зЎ…зүҮ пјҢ еҸҳиҙЁзҡ„е…үеҲ»иғ¶иў«йҷӨеҺ» пјҢ йңІеҮәдёӢйқўзҡ„зЎ…зүҮ пјҢ иҖҢж …еҢәеңЁе…үеҲ»иғ¶зҡ„дҝқжҠӨдёӢдёҚдјҡеҸ—еҲ°еҪұе“Қ гҖӮ

е…үеҲ»жңәжҳҜз”ҹдә§зәҝдёҠжңҖиҙөзҡ„жңәеҸ° пјҢ еҚғдёҮ-дәҝзҫҺе…ғ/еҸ° гҖӮ дё»иҰҒжҳҜиҙөеңЁжҲҗеғҸзі»з»ҹпјҲз”ұ15пҪһ20дёӘзӣҙеҫ„дёә200пҪһ300mmзҡ„йҖҸй•ңз»„жҲҗпјүе’Ңе®ҡдҪҚзі»з»ҹпјҲе®ҡдҪҚзІҫеәҰе°ҸдәҺ10nmпјү гҖӮ дёҖиҲ¬жқҘиҜҙдёҖжқЎдә§зәҝйңҖиҰҒеҮ еҸ°е…үеҲ»жңә пјҢ е…¶жҠҳж—§йҖҹеәҰйқһеёёеҝ« пјҢ еӨ§зәҰ3пҪһ9дёҮдәәж°‘еёҒ/еӨ© пјҢ жүҖд»Ҙд№ҹз§°д№ӢдёәеҚ°й’һжңә гҖӮ

ASMLеҚ жҚ®70-80%еёӮеңәд»Ҫйўқ пјҢ дё”йўҶе…Ҳең°дҪҚж— дәәж’јеҠЁ гҖӮ иҚ·е…°ASMLеҚ жҚ®и¶…иҝҮ70%зҡ„й«ҳз«Ҝе…үеҲ»жңәеёӮеңә пјҢ дё”жңҖж–°зҡ„дә§е“ҒEUVе…үеҲ»жңәе”®д»·й«ҳиҫҫ1дәҝзҫҺе…ғ пјҢ дҫқж—§дҫӣдёҚеә”жұӮ гҖӮ зҙ§йҡҸе…¶еҗҺзҡ„жҳҜNikonе’ҢCanon гҖӮ е…үеҲ»жңәз ”еҸ‘жҲҗжң¬е·ЁеӨ§ пјҢ IntelгҖҒеҸ°з§Ҝз”өгҖҒдёүжҳҹйғҪдё»еҠЁеҮәиө„е…ҘиӮЎASMLж”ҜжҢҒз ”еҸ‘ пјҢ 并жңүжҠҖжңҜдәәе‘ҳй©»еҺӮпјӣж јзҪ—ж–№еҫ·гҖҒиҒ”з”өеҸҠдёӯиҠҜеӣҪйҷ…зӯүзҡ„е…үеҲ»жңәдё»иҰҒд№ҹжҳҜжқҘиҮӘASMLпјӣ

еӣҪеҶ…е…үеҲ»жңәеҺӮе•ҶжңүдёҠжө·еҫ®з”өеӯҗгҖҒдёӯз”ө科йӣҶеӣўеӣӣеҚҒдә”з ”з©¶жүҖгҖҒеҗҲиӮҘиҠҜзЎ•еҚҠеҜјдҪ“зӯү гҖӮ еңЁиҝҷеҮ 家公еҸёдёӯ пјҢ еӨ„дәҺжҠҖжңҜйўҶе…Ҳзҡ„жҳҜдёҠжө·еҫ®з”өеӯҗ пјҢ е…¶е·ІйҮҸдә§зҡ„е…үеҲ»жңәдёӯжҖ§иғҪжңҖеҘҪзҡ„жҳҜ90nmе…үеҲ»жңә гҖӮ з”ұдәҺжҠҖжңҜйҡҫеәҰе·ЁеӨ§ пјҢ зҹӯжңҹеҶ…иҝҳжҳҜеӨ„дәҺзӣёеҜ№еҠЈеҠҝзҡ„ең°дҪҚ гҖӮ

----гҖҢжҷәдёңиҘҝгҖҚж·ұеәҰпјҡеӣҪдә§еҚҠеҜјдҪ“и…ҫйЈһжңәйҒҮжқҘдёҙпјҒжҖ»жҠ•иө„е·Іи¶…5000дәҝ //----[ http://www.caoding.cn]

в–І1970е№ҙиө· пјҢ е…үеҲ»жңәд»·ж јжҜҸ4.4е№ҙзҝ»дёҖеҖҚ

3гҖҒ еҲ»иҡҖи®ҫеӨҮпјҡжңәеҸ°еӣҪдә§еҢ–зҺҮе·Іиҫҫ15%

еӣҪдә§еҲ»иҡҖжңәзҡ„жңәеҸ°еёӮеңәд»Ҫйўқе·ІзәҰ15% гҖӮ е·ҘиүәжөҒзЁӢпјҡ жүҖи°“еҲ»иҡҖ пјҢ зӢӯд№үзҗҶи§Је°ұжҳҜе…үеҲ»и…җиҡҖ пјҢ е…ҲйҖҡиҝҮе…үеҲ»е°Ҷе…үеҲ»иғ¶иҝӣиЎҢжӣқе…үеӨ„зҗҶ пјҢ 然еҗҺйҖҡиҝҮе…¶е®ғж–№ејҸе®һзҺ°и…җиҡҖеӨ„зҗҶжҺүжүҖйңҖйҷӨеҺ»зҡ„йғЁеҲҶ гҖӮ еҲ»иҡҖеҸҜеҲҶдёәе№Іжі•еҲ»иҡҖе’Ңж№ҝжі•еҲ»иҡҖ гҖӮ жҳҫиҖҢжҳ“и§Ғ пјҢ е®ғ们зҡ„еҢәеҲ«е°ұеңЁдәҺж№ҝжі•дҪҝз”Ёжә¶еүӮжҲ–жә¶ж¶ІжқҘиҝӣиЎҢеҲ»иҡҖ гҖӮ

еҲ»иҡҖи®ҫеӨҮеҲҶзұ»пјҡ еңЁ8еҜёжҷ¶еңҶж—¶д»Ј пјҢ д»ӢиҙЁпјҲ40%пјүгҖҒеӨҡжҷ¶зЎ…пјҲ50%пјүеҸҠйҮ‘еұһеҲ»иҡҖпјҲ10%пјүжҳҜеҲ»иҡҖи®ҫеӨҮдёүеӨ§еқ—пјӣиҝӣе…Ҙ12еҜёеҗҺ пјҢ йҡҸзқҖй“ңдә’иҝһзҡ„еҸ‘еұ• пјҢ д»ӢиҙЁеҲ»иҡҖд»ҪйўқйҖҗжёҗеҠ еӨ§ пјҢ зӣ®еүҚе·Іиҝ‘50%пјӣ

дёӯеҫ®еҚҠеҜјдҪ“зҡ„16nmеҲ»иҡҖжңәе·Іе®һзҺ°е•ҶдёҡеҢ–йҮҸдә§е№¶еңЁе®ўжҲ·зҡ„дә§зәҝдёҠиҝҗиЎҢ пјҢ 7-10nmеҲ»иҡҖжңәи®ҫеӨҮд»ҘиҫҫеҲ°дё–з•Ңе…Ҳиҝӣж°ҙе№і гҖӮ жҲӘиҮі2018е№ҙжң« пјҢ дёӯеҫ®еҚҠеҜјдҪ“зҙҜи®Ўе·Іжңү1100еӨҡдёӘеҸҚеә”еҸ°жңҚеҠЎдәҺеӣҪеҶ…еӨ–40дҪҷжқЎе…ҲиҝӣиҠҜзүҮз”ҹдә§зәҝ гҖӮ зӣ®еүҚдёӯеҫ®дә§е“Ғе·Із»Ҹиҝӣе…Ҙ第дёүд»Ј10nmгҖҒ 7nmе·ҘиүәпјҲеҸ°з§Ҝз”өпјү пјҢ 5зәізұізӯүзҰ»еӯҗдҪ“еҲ»иҡҖжңәе·Із»ҸеҸ°з§Ҝз”өйӘҢиҜҒпјӣйҷӨдёӯеҫ®еӨ– пјҢ еҢ—ж–№еҚҺеҲӣеңЁзЎ…еҲ»иҡҖжңәж–№йқўд№ҹжңүзӘҒз ҙ гҖӮ

4гҖҒ жҲҗиҶңи®ҫеӨҮпјҡжңәеҸ°еӣҪдә§еҢ–зҺҮзәҰ10-15%

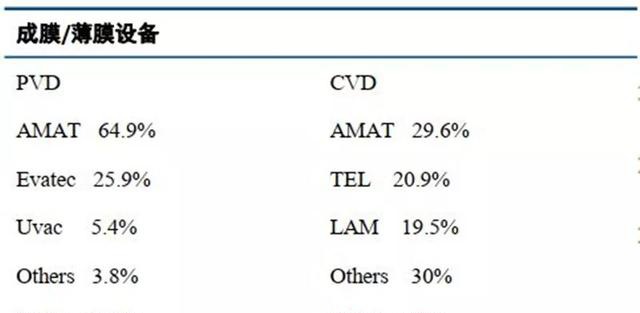

жҲҗиҶңи®ҫеӨҮеҲҶдёӨеӨ§зұ» пјҢ жңәеҸ°еёӮеңәд»ҪйўқзәҰ10-15% гҖӮ е·ҘиүәжөҒзЁӢпјҡ еңЁйӣҶжҲҗз”өи·ҜеҲ¶еӨҮдёӯ пјҢ еҫҲеӨҡи–„иҶңжқҗж–ҷз”ұж·Җз§Ҝе·ҘиүәеҪўжҲҗ гҖӮ дё»иҰҒеҢ…жӢ¬еҢ–еӯҰж°”зӣё (CVD)ж·Җз§Ҝе’Ңзү©зҗҶж°”зӣёж·Җз§Ҝ (PVD)дёӨеӨ§зұ»е·Ҙиүәпјӣ дёҖжқЎжҠ•иө„70дәҝзҫҺе…ғзҡ„иҠҜзүҮеҲ¶йҖ з”ҹдә§зәҝ пјҢ йңҖз”ЁзәҰ5дәҝзҫҺйҮ‘йҮҮиҙӯ100еӨҡеҸ°PECVDи®ҫеӨҮпјӣ д»Һе…ЁзҗғиҢғеӣҙзңӢ пјҢ AMATеңЁCVDи®ҫеӨҮе’ҢPVDи®ҫеӨҮйўҶеҹҹйғҪдҝқжҢҒйўҶе…ҲпјӣеҢ—ж–№еҚҺеҲӣгҖҒдёӯеҫ®е…¬еҸёзӯүдјҒдёҡзӯүе°ҸжңүзӘҒз ҙпјҡе…¶дёӯеҢ—ж–№еҫ®з”өеӯҗзҡ„PVDеҸҜз”ЁдәҺ28nmзҡ„hard maskе·Ҙиүә пјҢ 并且еҸҜд»ҘйҮҸдә§пјӣдёӯеҫ®дёӨжқЎзәҝжҺЁиҝӣCVD пјҢ дёҖж–№йқўдёӯеҫ®еә”з”ЁдәҺLEDйўҶеҹҹзҡ„MOCVDеёӮеҚ зҺҮе·Із»Ҹе…ЁзҗғйўҶе…Ҳ пјҢ еҸҰдёҖж–№йқўжҠ•иө„жІҲйҳіжӢ“иҚҶ пјҢ е®Ңе–„дә§е“ҒзәҝеёғеұҖ гҖӮ

----гҖҢжҷәдёңиҘҝгҖҚж·ұеәҰпјҡеӣҪдә§еҚҠеҜјдҪ“и…ҫйЈһжңәйҒҮжқҘдёҙпјҒжҖ»жҠ•иө„е·Іи¶…5000дәҝ //----[ http://www.caoding.cn]

в–ІAMATеңЁCVDи®ҫеӨҮе’ҢPVDи®ҫеӨҮйўҶеҹҹйғҪдҝқжҢҒйўҶе…Ҳ

----гҖҢжҷәдёңиҘҝгҖҚж·ұеәҰпјҡеӣҪдә§еҚҠеҜјдҪ“и…ҫйЈһжңәйҒҮжқҘдёҙпјҒжҖ»жҠ•иө„е·Іи¶…5000дәҝ //----[ http://www.caoding.cn]

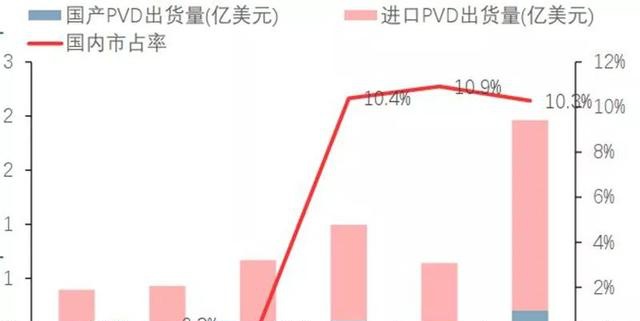

в–ІжҖ»дҪ“зңӢ пјҢ PVDжҳҜеӣҪдә§еҢ–иҝӣеұ•иҫғеҝ«зҡ„дёҖзұ»и®ҫеӨҮ

5гҖҒ жЈҖжөӢи®ҫеӨҮ

еҚҠеҜјдҪ“дёӯзҡ„жЈҖжөӢеҸҜеҲҶдёәеүҚйҒ“йҮҸжөӢе’ҢеҗҺйҒ“жөӢиҜ•дёӨеӨ§зұ» гҖӮ е…¶дёӯеүҚйҒ“жЈҖжөӢжӣҙеӨҡеҒҸеҗ‘дәҺеӨ–и§ӮжҖ§/зү©зҗҶжҖ§жЈҖжөӢ пјҢ дё»иҰҒдҪҝз”Ёе…үеӯҰжЈҖжөӢи®ҫеӨҮгҖҒеҗ„зұ»inspectionи®ҫеӨҮпјӣеҗҺйҒ“жөӢиҜ•жӣҙеӨҡеҒҸеҗ‘дәҺеҠҹиғҪжҖ§/з”өжҖ§жөӢиҜ• пјҢ дё»иҰҒдҪҝз”ЁATEи®ҫеӨҮеҸҠжҺўй’ҲеҸ°е’ҢеҲҶйҖүжңәпјӣд»Һд»·еҖјйҮҸеҚ жҜ”зңӢ пјҢ еүҚйҒ“йҮҸжөӢи®ҫеӨҮд№ҹеҸҜз§°дёәе·ҘиүәжҺ§еҲ¶жЈҖжөӢи®ҫеӨҮ пјҢ жҳҜжҷ¶еңҶеҲ¶йҖ и®ҫеӨҮзҡ„дёҖйғЁеҲҶ пјҢ еҚ жҷ¶еңҶеҲ¶йҖ и®ҫеӨҮжҠ•иө„еҚ жҜ”зәҰ10%пјӣеҗҺйҒ“жөӢиҜ•и®ҫеӨҮзӢ¬з«ӢдәҺжҷ¶еңҶеҲ¶йҖ и®ҫеӨҮ пјҢ еҚ е…ЁйғЁеҚҠеҜјдҪ“и®ҫеӨҮжҜ”дҫӢзәҰ8% гҖӮ

----гҖҢжҷәдёңиҘҝгҖҚж·ұеәҰпјҡеӣҪдә§еҚҠеҜјдҪ“и…ҫйЈһжңәйҒҮжқҘдёҙпјҒжҖ»жҠ•иө„е·Іи¶…5000дәҝ //----[ http://www.caoding.cn]

в–ІеҸҜд»Ҙз®ҖеҚ•жҠҠеҠ е·ҘиҝҮзЁӢеҲ’еҲҶдёәеүҚйҒ“жҷ¶еңҶеҲ¶йҖ дёҺеҗҺйҒ“е°ҒиЈ…жөӢиҜ•

----гҖҢжҷәдёңиҘҝгҖҚж·ұеәҰпјҡеӣҪдә§еҚҠеҜјдҪ“и…ҫйЈһжңәйҒҮжқҘдёҙпјҒжҖ»жҠ•иө„е·Іи¶…5000дәҝ //----[ http://www.caoding.cn]

в–ІйҮҸжөӢи®ҫеӨҮе’ҢжөӢиҜ•и®ҫеӨҮеұһдәҺдёӨдёӘдёҚеҗҢзҺҜиҠӮ

еүҚйҒ“жҷ¶еңҶйҮҸжөӢ(Wafer Metrology)дё»иҰҒеңЁwaferеҲ¶йҖ зҺҜиҠӮ гҖӮ еңЁиҠҜзүҮеҲ¶йҖ иҝҮзЁӢдёӯ пјҢ дёәдәҶдҝқиҜҒжҷ¶еңҶжҢүз…§йў„е®ҡзҡ„и®ҫи®ЎиҰҒжұӮиў«еҠ е·Ҙ пјҢ еҝ…йЎ»иҝӣиЎҢеӨ§йҮҸзҡ„жЈҖжөӢе’ҢйҮҸжөӢ пјҢ еҢ…жӢ¬иҠҜзүҮзәҝе®ҪеәҰзҡ„жөӢйҮҸгҖҒеҗ„еұӮеҺҡеәҰзҡ„жөӢйҮҸгҖҒеҗ„еұӮиЎЁйқўеҪўиІҢжөӢйҮҸ пјҢ д»ҘеҸҠеҗ„дёӘеұӮзҡ„дёҖдәӣз”өеӯҗжҖ§иғҪзҡ„жөӢйҮҸпјӣз”ЁеҲ°зҡ„и®ҫеӨҮпјҡзјәйҷ·жЈҖжөӢи®ҫеӨҮгҖҒжҷ¶еңҶеҪўзҠ¶жөӢйҮҸи®ҫеӨҮгҖҒ жҺ©иҶңжқҝжЈҖжөӢи®ҫеӨҮгҖҒ CD-SEMпјҲеҫ®и·қйҮҸжөӢжү«жҸҸејҸз”өеӯҗжҳҫеҫ®й•ңпјүгҖҒжҳҫеҫ®й•ңзӯү гҖӮ

еҗҺйҒ“жөӢиҜ•дё»иҰҒеңЁе°ҒжөӢзҺҜиҠӮ пјҢ еҲҶдёәдёӯжөӢе’Ңз»ҲжөӢ гҖӮ еҗҺйҒ“дёӯжөӢпјҲCP пјҢ circuit probeпјү пјҢ дё»иҰҒеңЁиҠҜзүҮе°ҒиЈ…еүҚпјҡ дё»иҰҒжҳҜжөӢиҜ•ж•ҙдёӘжҷ¶еңҶзүҮпјҲwaferпјүдёҠжҜҸдёӘиҠҜзІ’(die)зҡ„йҖ»иҫ‘ гҖӮ з®ҖеҚ•жқҘиҜҙ пјҢ CPжҳҜжҠҠеқҸзҡ„DieжҢ‘еҮәжқҘ并ж Үи®°еҮәжқҘ пјҢ еҗҺз»ӯеҸӘе°ҒиЈ…еҘҪзҡ„die гҖӮ иҝҷж ·еҒҡеҸҜд»ҘеҮҸе°‘е°ҒиЈ…е’ҢжөӢиҜ•зҡ„жҲҗжң¬ пјҢ д№ҹеҸҜд»ҘжӣҙзӣҙжҺҘзҡ„зҹҘйҒ“Waferзҡ„иүҜзҺҮ гҖӮ з”ЁеҲ°зҡ„и®ҫеӨҮпјҡжөӢиҜ•жңәпјҲIC Tester / ATEпјүгҖҒжҺўй’ҲеҚЎпјҲProbe CardпјүгҖҒжҺўй’ҲеҸ°пјҲProberпјүд»ҘеҸҠжөӢиҜ•жңәдёҺжҺўй’ҲеҚЎд№Ӣй—ҙзҡ„жҺҘеҸЈзӯү гҖӮ

еҗҺйҒ“з»ҲжөӢпјҲFT пјҢ final testпјү пјҢ дё»иҰҒеңЁиҠҜзүҮе°ҒиЈ…еҗҺпјҡжөӢиҜ•жҜҸйў—е°ҒиЈ…еҘҪзҡ„иҠҜзүҮпјҲchipпјүзҡ„йҖ»иҫ‘ гҖӮ з®ҖеҚ•жқҘиҜҙ пјҢ FTжҳҜжҠҠеқҸзҡ„е°ҒиЈ…еҘҪзҡ„chipжҢ‘еҮәжқҘ пјҢ еҸҜд»ҘзӣҙжҺҘжЈҖйӘҢеҮәе°ҒиЈ…зҺҜиҠӮзҡ„иүҜзҺҮпјӣз”ЁеҲ°зҡ„и®ҫеӨҮпјҡжөӢиҜ•жңәпјҲIC TesterпјүгҖҒеҲҶжӢЈжңә/еҲҶзұ»жңәпјҲHandlerпјүзӯү гҖӮ

жөӢиҜ•и®ҫеӨҮдёүеӨ§и®ҫеӨҮд№ӢATEз«һдәүж јеұҖпјҡжөӢиҜ•и®ҫеӨҮеҢ…жӢ¬дёүеӨ§зұ»пјҡжөӢиҜ•жңәгҖҒжҺўй’ҲеҸ°гҖҒеҲҶйҖүжңә пјҢ е…¶дёӯжөӢиҜ•жңәеёӮеңәз©әй—ҙеҚ жҜ”иҝҮеҚҠпјӣе…ЁзҗғйӣҶжҲҗз”өи·ҜжөӢиҜ•и®ҫеӨҮеёӮеңәдё»иҰҒз”ұзҫҺеӣҪжі°з‘һиҫҫе’Ңж—Ҙжң¬зҲұеҫ·дёҮеҚ жҚ® пјҢ дёӨиҖ…жҖ»дҪ“еҗҲи®ЎеёӮеҚ зҺҮи¶…иҝҮ50% гҖӮ з»ҶеҲҶжқҘзңӢ пјҢ еңЁжөӢиҜ•жңәеёӮеңәдёӯ пјҢ SOCжөӢиҜ•жңәгҖҒеӯҳеӮЁеҷЁжөӢиҜ•жңәзҡ„еёӮеңәеҚ жҜ”еҗҲи®Ўиҝ‘90% пјҢ иҖҢзҲұеҫ·дёҮ+жі°з‘һиҫҫзҡ„еёӮеңәд»Ҫйўқи¶…иҝҮ80%пјӣзӣ®еүҚеӣҪеҶ…е·Із»ҸиЈ…й…Қзҡ„жөӢиҜ•зі»з»ҹдё»иҰҒеҒҸйҮҚеңЁдҪҺжЎЈж•°еӯ—жөӢиҜ•зі»з»ҹгҖҒжЁЎжӢҹеҸҠж•°жЁЎж··еҗҲжөӢиҜ•зі»з»ҹзӯү пјҢ йўҶе…ҲеҺӮе•ҶеҢ…жӢ¬й•ҝе·қ科жҠҖгҖҒеҚҺеі°жөӢжҺ§гҖҒдёҠжө·дёӯиүәзӯү гҖӮ жң¬еңҹеҺӮе•ҶеңЁдёӯй«ҳжЎЈжөӢиҜ•иғҪеҠӣйғЁеҲҶзӣ®еүҚд»ҚеҚҒеҲҶи–„ејұ пјҢ е°ҡж— жі•дёҺеӣҪеӨ–дёҡиҖ…зӣёжҠ—иЎЎпјҲеҢ…жӢ¬зҲұеҫ·дёҮAdvantestгҖҒжі°з‘һиҫҫTeradyneгҖҒ VerigyгҖҒеұ…иҜәJUNOеҚҠеҜјдҪ“зӯүпјү гҖӮ дҪҶзӣ®еүҚеӣҪдә§дёӯгҖҒй«ҳжЎЈжөӢиҜ•зі»з»ҹе·Із»Ҹз ”еҲ¶жҲҗеҠҹ пјҢ жӯЈиҝӣе…Ҙе°Ҹжү№йҮҸз”ҹдә§йҳ¶ж®ө гҖӮ дёҠеёӮе…¬еҸёдёӯ пјҢ еӣҪдә§еҺӮе•Ҷй•ҝе·қ科жҠҖжӯЈе…ЁйқўеёғеұҖж•°жЁЎж··еҗҲгҖҒжЁЎжӢҹгҖҒж•°еӯ—дҝЎеҸ·жөӢиҜ•жңә+жҺўй’ҲеҸ°пјӣзІҫжөӢз”өеӯҗе·ІеёғеұҖmemory ATEе’Ңйқўжқҝй©ұеҠЁIC ATE пјҢ жңҹеҫ…еҗҺз»ӯдә§е“ҒеҮәиҙ§ гҖӮ

жөӢиҜ•и®ҫеӨҮдёүеӨ§и®ҫеӨҮд№ӢжҺўй’ҲеҸ°з«һдәүж јеұҖпјҡжҺўй’ҲжөӢиҜ•еҸ°(Prober)жҳҜеүҚеҗҺйҒ“е·ҘеәҸд№Ӣй—ҙз”ЁдәҺеҜ№еҚҠеҜјдҪ“еҷЁд»¶иҠҜзүҮзҡ„з”өеҸӮж•°зү№жҖ§иҝӣиЎҢжөӢиҜ•зҡ„е…ій”®и®ҫеӨҮ пјҢ е®ғеҸҜд»Ҙе°Ҷз”өеҸӮж•°зү№жҖ§дёҚз¬ҰеҗҲиҰҒжұӮзҡ„иҠҜзүҮз”Ёжү“зӮ№еҷЁ(INKER)еҒҡдёҖжҳҺжҳҫж Үи®° пјҢ дҫҝдәҺеңЁеҗҺйҒ“е·ҘеәҸдёӯеҸҠж—¶е°Ҷе…¶еү”йҷӨ пјҢ иҝҷж ·е°ұжңүж•Ҳең°жҸҗй«ҳдәҶеҚҠеҜјдҪ“еҷЁд»¶з”ҹдә§зҡ„жҲҗе“ҒзҺҮ пјҢ еӨ§еӨ§йҷҚдҪҺеҷЁд»¶зҡ„еҲ¶йҖ жҲҗжң¬ гҖӮ еңЁе…·дҪ“жөӢиҜ•зҡ„ж—¶еҖҷ пјҢ жҷ¶еңҶиў«еӣәе®ҡеңЁзңҹз©әеҗёеҠӣзҡ„еҚЎзӣҳдёҠ пјҢ 并дёҺеҫҲи–„зҡ„жҺўй’Ҳз”өжөӢеҷЁеҜ№еҮҶ пјҢ еҗҢж—¶жҺўй’ҲдёҺиҠҜзүҮзҡ„жҜҸдёҖдёӘз„ҠзӣҳзӣёжҺҘи§Ұ гҖӮ з”өжөӢеҷЁеңЁз”өжәҗзҡ„й©ұеҠЁдёӢжөӢиҜ•з”өи·Ҝ并记еҪ•дёӢз»“жһң гҖӮ жөӢиҜ•зҡ„ж•°йҮҸгҖҒйЎәеәҸе’Ңзұ»еһӢз”ұи®Ўз®—жңәзЁӢеәҸжҺ§еҲ¶ гҖӮ

дёҖиҲ¬жқҘиҜҙ пјҢ жҺўй’ҲеҸ°зҡ„еҚ•д»·еңЁзҷҫдёҮзә§еҲ« пјҢ иҝңй«ҳдәҺеҲҶйҖүжңә гҖӮ ж №жҚ®з»ҹи®Ў пјҢ жҺўй’ҲеҸ°зҡ„еёӮеңәд»ҪйўқзәҰеҚ жҖ»жөӢиҜ•жңә+жҺўй’ҲеҸ°+еҲҶйҖүжңәзҡ„еёӮеңәз©әй—ҙзҡ„15-20%е·ҰеҸі гҖӮ д»Ҙдёңдә¬з”өеӯҗ(TEL)дёәд»ЈиЎЁзҡ„еҺӮе•Ҷйӣ„йңёе…ЁзҗғжҺўй’ҲжөӢиҜ•и®ҫеӨҮеёӮеңә пјҢ иҖҢеӣҪеҶ…еҺӮе•Ҷдёӯ пјҢ й•ҝе·қ科жҠҖе·ІжңүжҺўй’ҲеҸ°дә§е“ҒеёғеұҖ гҖӮ

жҷәдёңиҘҝи®Өдёә пјҢ еӣҪеҶ…йӣҶжҲҗз”өи·Ҝи®ҫеӨҮзҡ„еӣҪеҶ…иҮӘз»ҷзҺҮд»…жңү 5%е·ҰеҸі пјҢ еңЁе…ЁзҗғеёӮеңәд»…еҚ 1-2%д»Ҫйўқ пјҢ иҖҢдё” пјҢ дә§дёҡй“ҫдёӯдёҠжёёж ёеҝғйўҶеҹҹиҠҜзүҮеӨҡж•°еҚ жңүзҺҮеҹәжң¬дёә0% гҖӮ еҚҠеҜјдҪ“и®ҫеӨҮиҝӣеҸЈдҫқиө–й•ҝжңҹзңӢе°ҶдёҘйҮҚйҳ»зўҚдёӯеӣҪеҚҠеҜјдҪ“иЎҢдёҡзҡ„иҮӘдё»еҸ‘еұ• пјҢ еӣҪеҶ…йңҖжұӮдёҺеӣҪеҶ…дҫӣз»ҷзҡ„зјәеҸЈжҳӯзӨәзқҖе·ЁеӨ§зҡ„еӣҪдә§еҢ–з©әй—ҙ гҖӮ йӣҶжҲҗз”өи·ҜйўҶеҹҹеҜ№еӨ–дҫқиө–еҚҒеҲҶдёҘйҮҚ пјҢ зҺ°еңЁ пјҢ йӣҶжҲҗз”өи·Ҝе·Із»ҸжҲҗдёәжҲ‘еӣҪиҝӣеҸЈйҮ‘йўқжңҖеӨ§зҡ„дә§е“Ғз§Қзұ» пјҢ иҝӣеҮәеҸЈзҡ„иҙёжҳ“йҖҶе·®йҖҗе№ҙжү©еӨ§ пјҢ йҖҶе·®еўһйҖҹиҝҳеңЁжҢҒз»ӯжҸҗеҚҮ гҖӮ дҪҶжҳҜ пјҢ еңЁиө„йҮ‘гҖҒж”ҝзӯ–гҖҒеёӮеңәзҺҜеўғдёүж–№йқўеҲ©еҘҪдёӢ пјҢ еёӮеңәж јеұҖжӯЈеңЁеҸ‘з”ҹж·ұеҲ»зҡ„еҸҳеҢ– пјҢ еёҢжңӣеңЁжңӘжқҘзҡ„5-10е№ҙеҶ… пјҢ еҚҠеҜјдҪ“иЎҢдёҡиў«вҖңеҚЎи„–еӯҗвҖқзҡ„еұҖйқўдёҚеӨҚеӯҳеңЁ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- дёүеӣҪжқҖпјҡеҚЎзүҢжҳҜеҗҰеә”иҜҘвҖңз•ҢйҷҗзӘҒз ҙвҖқпјҹдё”зңӢиҝҷзүҲгҖҢз•Ңй—Әз”өгҖҚи®ҫи®ЎеҰӮдҪ•

- иЈҙз§Җжҷәж— psз…§еҫҲзңҹе®һпјҢз©ҝзәұиЈҷдёҠгҖҠVogueгҖӢпјҢеҸҚиҖҢжӣҙзҫҺеҘҪ

- гҖҢе‘ЁжҰңгҖҚ9件жңҖжҠўжүӢзҫҺиЎЈ

- еҺҹеҲӣ зҲұжғ…дёӯзҡ„еҘідәәпјҢйғҪеёҢжңӣеҫ—еҲ°з”·дәәзҡ„иҝҷеҮ ж ·дёңиҘҝпјҢз”·дәәеҲ«еҒҮиЈ…дёҚжҮӮ

- иғғдёҚеҘҪеҸЈж°”йҡҫй—»пјҢжҜҸеӨ©е–қж°ҙзҡ„ж—¶еҖҷеҠ зӮ№иҝҷж ·дёңиҘҝпјҢжқҖиҸҢж¶ҲжҜ’жё…еҸЈж°”

- гҖҢиҝһйәҰдёӨдјҡгҖҚдёӨдҪҚ90еҗҺжқ‘ж”Ҝд№Ұйҡ”з©әеҲҶдә«жҲҳвҖңз–«вҖқдёӯзҡ„д№Ўжқ‘з®ЎзҗҶз»ҸйӘҢпјҢе…ұи°ӢиҮҙеҜҢеҘ”е°Ҹеә·д№Ӣи·Ҝ

- иҖҒзҘ–е®—зҡ„5дёӘеӨ„дё–жҷәж…§пјҢд»ӨдәәеӨ§ејҖзңјз•Ң

- иӢ№жһңзңјй•ңйҰ–жӣқе…үпјҒжүӢжңәеҠҹиғҪеә”жңүе°ҪжңүпјҢе…ЁжҷәиғҪж—¶д»ЈиҰҒеҲ°жқҘдәҶпјҹ

- з§ҹе®ўдёҚдәӨжҲҝеұӢз§ҹиөҒзЁҺпјҢжҲҝдёңдјӘйҖ зӯҫеҗҚжҗ¬дёңиҘҝпјҡе·ІйҖҡиҝҮз§ҹе®ўеҗҢж„ҸжҢӘжҲҝ

- йғӯеӯҗд»Әзҡ„иҒҢеңәжҷәж…§пјҡдёҚеҫ—зҪӘе°ҸдәәпјҢеҲҮеҝҢе’ҢеҜ№ж–№ж–Өж–Өи®Ўиҫғ