将互联网医疗服务打包成会员制,平安好医生能以此扭亏吗?

----将互联网医疗服务打包成会员制 , 平安好医生能以此扭亏吗?//----[ http://www.caoding.cn]

题图来自视觉中国

“平安好医生想盈利是分分钟的事 , 但我们是非常年轻的公司” , 在8月7日的中期业绩发布会上 , 面对媒体提出“何时扭亏为盈”时 , 平安好医生CEO王涛如是说 。

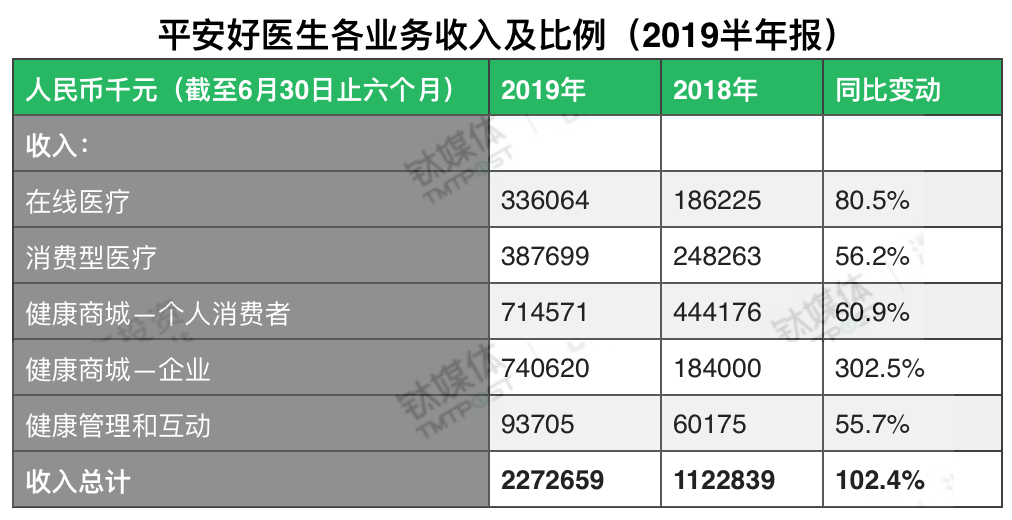

平安好医生(01833.HK)2019年中期业绩报告显示 , 2019年上半年 , 平安好医生总收入为人民币22.73亿元 , 同比增长102.4% 。

虽然收入翻了一番 , 但平安好医生仍未实现盈利 , 报告期内净亏损近2.74亿元 , 较2018年上半年的4.44亿元净亏损相比 , 亏损面收窄了38.4% 。

截至2019年6月30日 , 平安好医生已经累计亏损约34亿元 。 2015年、2016年、2017年、2018年 , 平安好医生分别亏损3.24亿元、7.58亿元、10.02亿元、9.13亿元 。

作为国内互联网医疗第一股 , 平安好医生能否盈利备受关注 , 这几年 , 王涛曾在不同场合被多次问到盈利问题 。

中期业绩发布会上 , 当再一次被问到盈利问题时 , 王涛表示 , “通过上半年公司的业务指标、收入指标 , 可以看到平安好医生在不远的将来实现盈利是意料之中的事 。 但我们作为互联网公司 , 成立才5年 , 现在应该是持续的关注怎么样能更多的获取医疗的流量、患者的流量 。 ”

而目前仍处于“流量积累阶段”阶段的平安好医生 , 其五成流量和五成营收均来自平安集团 。

钛媒体曾详解过平安好医生上市后的首份年报 , 目前平安好医生已经形成四条业务线:家庭医生服务(更名为“在线医疗”)、消费型医疗(体检、医美等线下服务)、健康商城(电商)、健康管理及健康互动(广告) 。

----将互联网医疗服务打包成会员制 , 平安好医生能以此扭亏吗?//----[ http://www.caoding.cn]

平安好医生各业务收入概况(2019半年报) , 数据来源:平安好医生2019半年报

从2019年中期业绩报告来看 , 平安好医生四大业务有了不同程度的进展:

在线医疗(互联网医疗相关业务):原名为“家庭健康” , 此次更名为“在线医疗” , 为平安好医生核心业务 , 目前处于增长期 , 会员制是其商业化方向;健康商城(电商相关业务):贡献了64%的营收 , 但毛利率正逐年下降 , 用低毛利换营收规模增长;消费型医疗和健康管理和互动(广告业务)表现都较为平稳 , 但前者业务表现直接受保险销售渠道的影响 , 后者的业务表现取决于用户规模和平台影响力 。

值得关注的是 , 此次中期业绩报告中 , 平安好医生将健康商城业务细分为个人消费者和企业两个方向 , 强调了B端业务的增长 , 此外在线医疗业务中 , B端的会员制服务也成为发力重点 。

核心业务更名 , 会员制成商业化方向

在此次发布的2019年中期业绩报告中 , 平安好医生将“家庭医生”业务更名为“在线医疗” , 这部分被平安好医生视为核心业务 。

关于更名 , 王涛解释称 , “为了准确体现服务内容 , 我们的家庭医生服务板块正式更名为在线医疗 。 ”

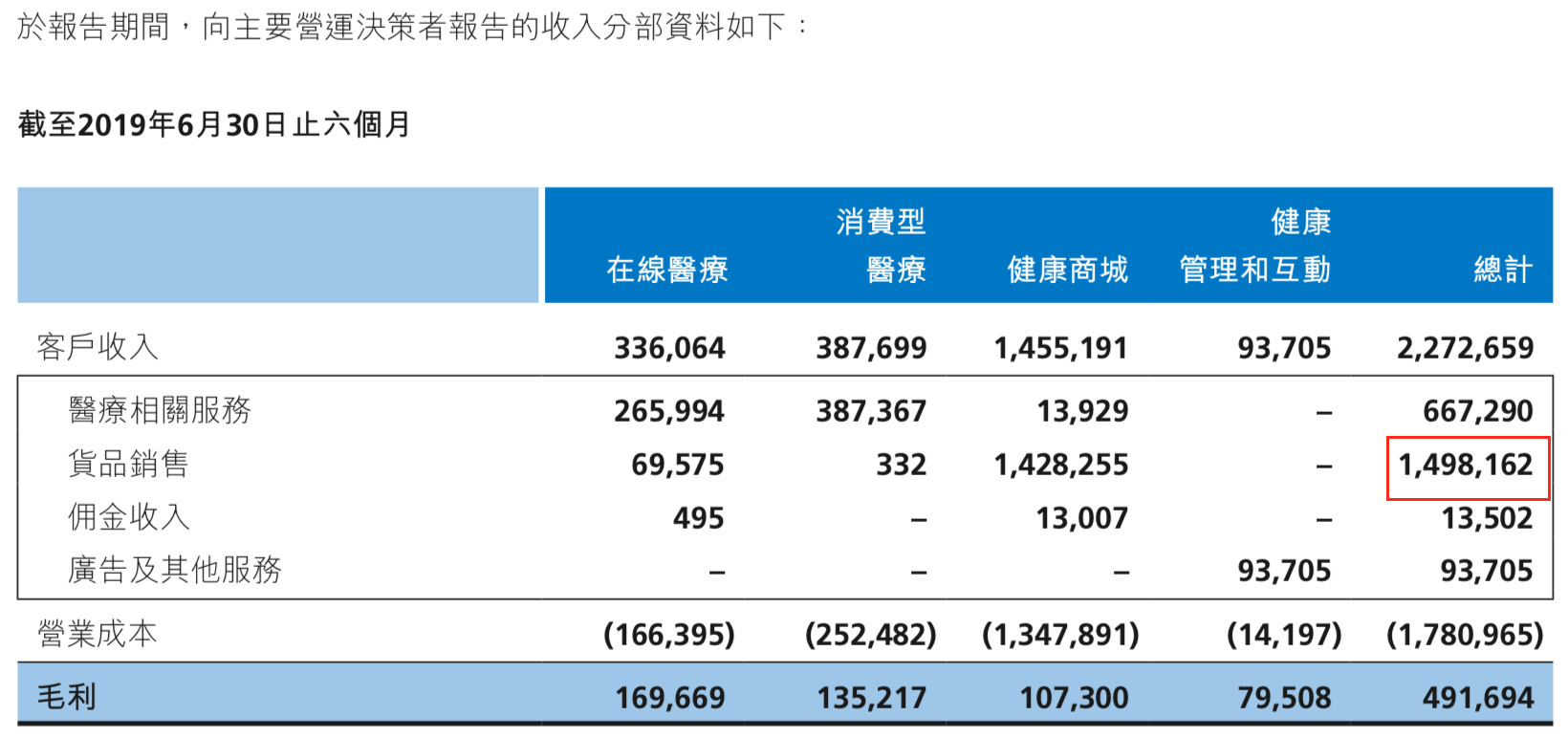

在线医疗业务包括7x24在线咨询、转诊、挂号、在线购药及1小时送药等医疗服务 , 报告期内 , 平安好医生自建医生团队1193人 , 另外平安好医生还强调其研发的AI辅助诊疗系统可以协助自有医疗团队提供服务 , 降低运营成本 。

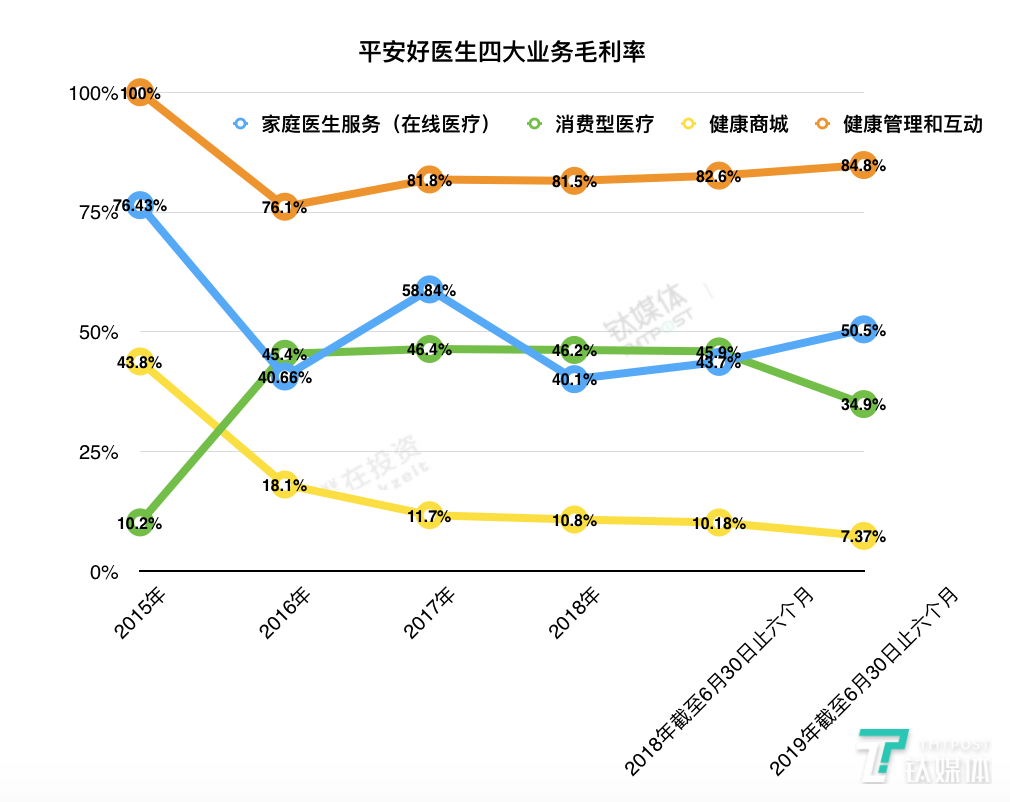

报告期内 , 在线医疗营收3.36亿元 , 同比增长80.5% 。 2019上半年 , 平安好医生总毛利额到达4.92亿人民币 , 其中在线医疗版块毛利达人民币1.69亿元 , 毛利贡献第一 , 占总毛利额35% 。

----将互联网医疗服务打包成会员制 , 平安好医生能以此扭亏吗?//----[ http://www.caoding.cn]

平安好医生四大业务毛利率概况

对比其他三个业务来看 , 在线医疗业务的毛利率一直持续在40%以上 。 虽然毛利率呈上涨势头 , 但王涛在中期业绩发布会上坦言 , “今天我们服务的在线问诊里 , 超过85%是免费向互联网的用户提供的 。 ”

和直接面向C端收费的模式不同 , 平安好医生正尝试以会员制的方式探索在线医疗的商业化 。

2018年 , 平安好医生与平安保险合作推出按年付费会员产品 , 保险客户在享受保单权益的同时可以获得涵盖预防、就医到康复全流程的医疗健康服务 。

在2018年财报中 , 平安好医生透露 , 与商业保险合作的会员产品贡献收入超人民币2亿元 , 服务客户超100万 。

截至2019年6月30日 , 平安好医生的付费会员产品累计服务会员超140万 。 按照2018年底的数据粗略推算 , 在平安好医生新增的2410万注册用户中 , 约40万是该付费会员用户 , 占新增用户数的1.66% 。

财报中也提到 , “与商业保险公司的合作及会员制是我们的核心业务在线医疗商业化的重要方向 , 也是目前我们在线医疗板块的主要收入来源和增长动力 。 ”

8月13日 , 平安好医生发布了“私家医生”会员服务 , 与中国移动、北京汽车、中信银行、惠氏营养品、光大银行、民生保险、珠江人寿、北大方正人寿等全球29家企业达成战略合作 , 签约总金额突破3亿元 。

该服务可以为签约企业的客户们提供包括7x24在在线问诊、名医二次诊疗意见、线下医院门诊就医安排、健康管理、慢病管理等服务 。 “私家医生”服务分为几个版本 , 售价范围在499元/年——1999元/年之间 。

虽然平安好医生并未透露这3亿元带来的用户数为多少 , 参考2018年财报中“与商业保险合作的会员产品贡献收入超人民币2亿元 , 服务客户超100万”这一数据 , 粗略估算用户数也将超过百万 。 王涛称 , 目标是未来五年服务超1000万家庭 。

电商业务贡献64%营收 , 但毛利率下降

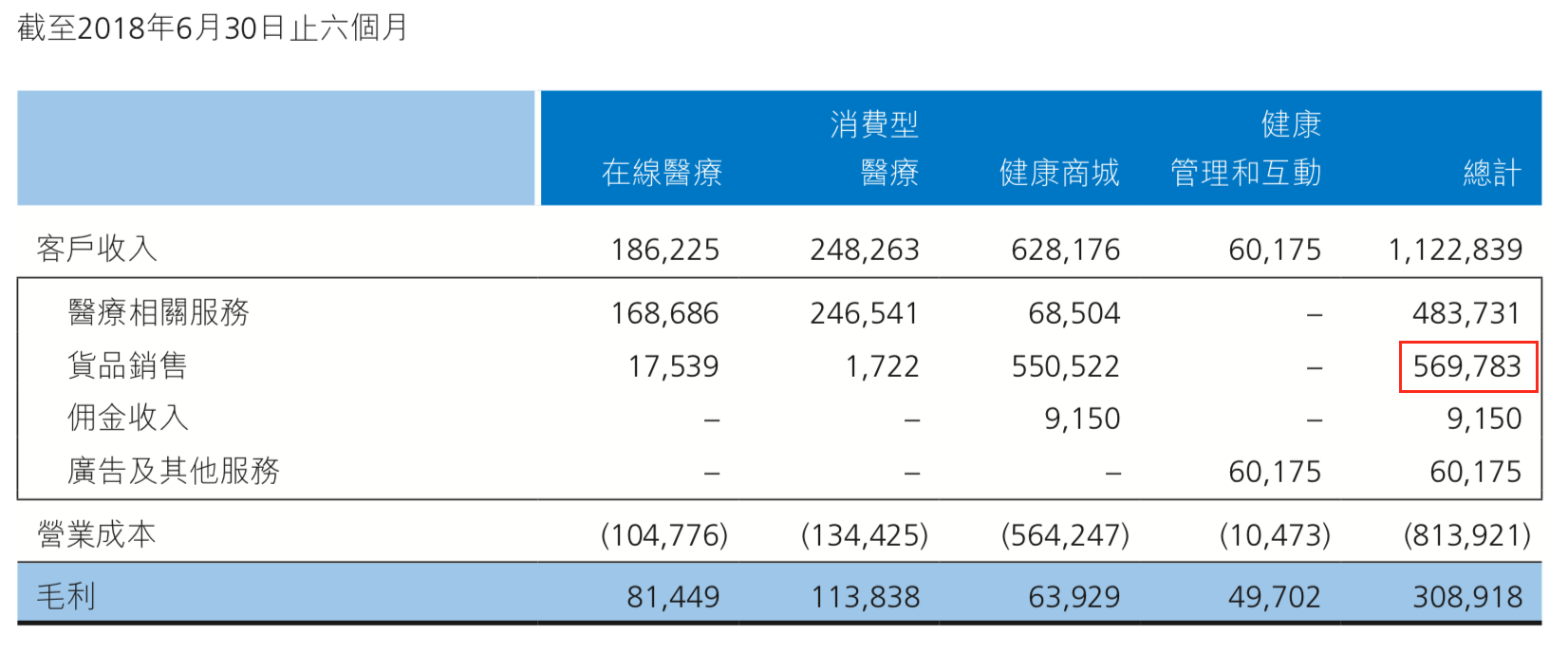

此次业绩报告中 , 平安好医生首次将健康商城业务细分为个人和企业消费两个方向 , 分别贡献了7.15亿元、7.41亿元营收 , 合计14.56亿元 , 占总营收比例的64.05% , 2018年 , 该比例为55.86% 。

因为电商业务贡献了大比例的营收 , 平安好医生曾被诟病是一家医药电商公司 。

拿同样要做医疗健康生态平台的阿里健康、京东健康来做参照 。 平安好医生、阿里健康、京东健康这三家企业的业务布局十分相像 , 同样包含了互联网医疗、医药电商、消费医疗、智慧医疗等 。

有意思的是 , 医药电商业务均在三家公司中贡献了较大比例的营收 。

阿里健康2019财报显示 , 其医药业务(自营+平台) , 共计贡献了96.49%的营收;京东健康目前处于A轮阶段 , 但京东健康CEO辛利军告诉钛媒体 , 百亿规模营收中大部分来自于B2C医药电商业务;平安好医生2019中期业绩报告显示 , 平安好医生首次健康商城业务营收共计14.56亿元 , 占总营收比例的64.05% 。

阿里健康目前已经开始实现盈利 , 虽然其主营业务是医药电商 , 但也正加大互联网医疗的投入;近期刚正式宣布入局的京东健康 , 也在接受钛媒体采访时透露 , 已经实现了百亿规模的营收 , 并且实现盈利 。

为何阿里健康、京东健康实现了盈利 , 平安好医生却仍未转亏为盈呢?

从战略层面上看 , 平安好医生的战略规划中在线医疗业务被视为战略核心 , 这一点与医药电商起家的阿里健康、京东健康有所不同 。

从业务数据表现上看 , 此次平安好医生首次在财报中将健康商城业务拆分为个人和企业消费 , 弱化了健康商城整体收入的贡献比例 , 强调了企业端的增长 。

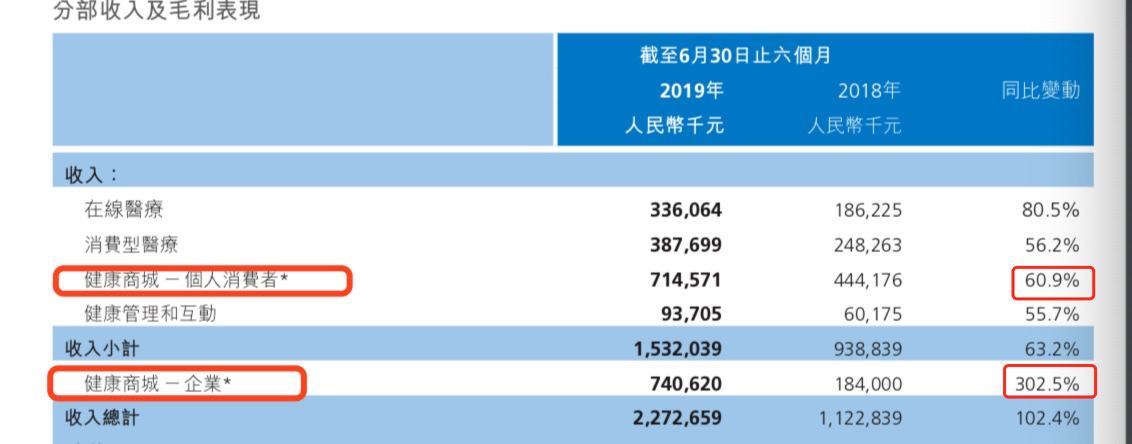

健康商城——个人消费者 , 有自营和平台两种运营模式 , 报告期内 , 来自健康商城App及插件的业务收入有7.15亿元 , 同比增长60.9% , 毛利率为10.1% 。 截至2019年6月30日 , 健康商城合作商户近1300家 , 覆盖商品SKU约70万个 。

----将互联网医疗服务打包成会员制 , 平安好医生能以此扭亏吗?//----[ http://www.caoding.cn]

平安好医生各细分业务收入表现 , 图片来源:平安好医生2019半年报

从上图中可以看出 , 健康商城企业客户采购的收入为7.41亿元 , 同比增长302.5% , 毛利为3520万元 , 同比增长282.2% , 毛利率为4.7% 。

平安好医生CFO欣荣在中期业绩发布会上提到 , “健康商城业内的企业客户采购 , 主要是平安集团的采购 。 ”

分析费用支出可以发现 , 报告期内最大的费用支出是“存货成本” , 高达13.87亿元 , 占总费用支出的51.32% , 较去年同期增加了160.14% 。

----将互联网医疗服务打包成会员制 , 平安好医生能以此扭亏吗?//----[ http://www.caoding.cn]

平安好医生费用详情 , 图片来源:平安好医生2019半年报

存货成本一般指存货所耗费的总成本 , 是企业为存货所发生的一切支出 , 主要包括采购成本、定货成本、存储成本、缺货成本等 。

存货成本被分配到各业务版块的营业成本中 。 平安好医生在报告中提到 , 营业成本包含了医疗服务费、消耗的存货、薪金及薪酬等成本 。

在平安好医生的四大业务版块中 , 在线医疗、消费型医疗、健康商城均有货品销售收入 。 2019年上半年 , 货品销售的收入达到14.98亿 , 占总收入的65.92% 。

----将互联网医疗服务打包成会员制 , 平安好医生能以此扭亏吗?//----[ http://www.caoding.cn]

----将互联网医疗服务打包成会员制 , 平安好医生能以此扭亏吗?//----[ http://www.caoding.cn]

2018年上半年、2019年上半年各业务收入概览 , 单位为人民币千元 , 图表来自平安好医生2019半年报

对应来看 , 2019年上半年、2018年上半年的存货成本分别为13.87亿元、5.33亿元 , 平安好医生存货成本较去年增长了160.22% , 货品销售收入则增长了162.94% 。

从数据中可以发现 , 虽然通过货品销售增大了营收规模 , 但所赚取的利润十分有限 。 不过低毛利换取营收规模在电商业务中比较常见 , 通过存货规模的进一步扩大 , 也有助于对上游供应商的议价能力 。

但这部分业务低毛利或许还有另外一层原因 。 来自平安集团的采购占了大半 , 因为采购量大 , 平安集团掌握更多议价权 , 平安好医生目前对于下游的议价能力较弱 。

健康商城虽然贡献了大比例营收 , 但毛利率在四大业务中最低 , 近几年正逐年下降 。 与其他三个业务相比 , 看似电商业务贡献了较大比例的营收 , 但对于平安好医生而言 , 这部分业务的盈利能力十分有限 。

消费医疗毛利率下降

报告期内 , 由于体检卡销售增长 , 消费型医疗业务的收入为3.88亿元 , 同比增长56.2%;毛利为1.35亿元 , 毛利率为34.9% , 较2018年同期下降11% 。

近几年消费医疗业务的销售方式主要通过保险销售渠道 , 贡献收入最多的是体检业务 , 其次是基因检测业务 。

因此 , 消费医疗业务的收入和毛利直接受保险销售渠道的影响 , 2019年中期业绩报告中提到 , “毛利率下降是由于受到企业用户的团体体检业务收入占比上升及履约率增加的影响 。 ”

广告收入近亿元

健康管理及健康互动实际上是广告业务 , 为企业客户提供展示类广告、搜索广告及赞助式广告三种广告服务 。 广告商主要基于每千次展示费用、每次点击费用或按天付费选择支付广告费用 。

展示类广告指在平台及内容上投放图片或富媒体内容;搜索广告是指在用户查询结果上投放文本类广告;赞助式广告通过健康管理和互动平台在编辑内容中提供促销推广信息 。

平安好医生的广告客户以药企为主 , 目前的客户有拜耳、强生、华润三九、西安杨森、汤臣倍健等 。

报告期内 , 该业务板块收入为9370万元 , 同比增长 55.7%;毛利为7950万元 , 同比增长60% 。 财报中提到 , 增长的主要原因是“公司采用精准的医疗流量投放模式 , 同时 , 公司品牌知名度的提高也拉动了广告收入的增长 。 ”

相比在线医疗、健康商城、消费医疗这三个业务 , 广告收入对于平安集团的依赖度最低 。 虽然对于营收的贡献比例较少 , 但收入和毛利都在增长 。

平安集团输血:五成流量与五成营收

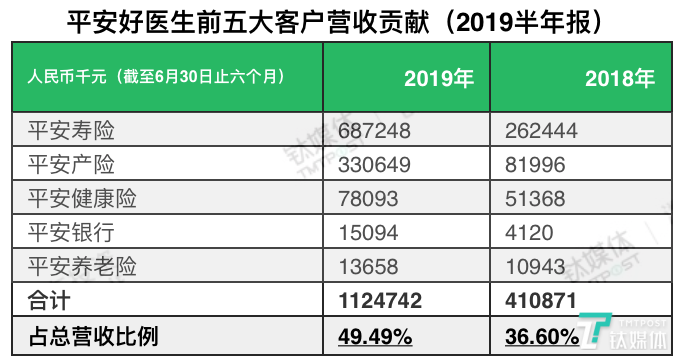

截至2019年6月30日 , 平安好医生注册用户数达到2.89亿人 , 较2018年末增加2410万人 。 这2.89亿人的注册用户数中 , 49.5%来自平安集团插件 。

平安好医生方面告诉钛媒体 , 这个插件是指平安好医生前五大客户平安寿险、平安产险、平安健康险、平安银行、平安养老险中的医疗健康相关服务入口 。

也就是说 , 平安好医生的流量中近五成来自平安集团 , 与此同时 , 其营收约50%也来自平安集团 。

报告期内 , 平安好医生的五大客户分别为平安寿险、平安产险、平安健康险、平安银行、陆金所 , 这五大客户贡献了约49.49%的收入 , 这一数据去年同期是36.6% 。

----将互联网医疗服务打包成会员制 , 平安好医生能以此扭亏吗?//----[ http://www.caoding.cn]

平安好医生前五大客户贡献营收比例 , 数据来源:平安好医生2019半年报

王涛并不避讳谈及与平安集团的关系 , 在2019中期业绩发布会上 , 王涛坦言 , “平安集团孵化了平安好医生 , 平安集团作为控股股东和战略合作伙伴 , 有着强大的客户网络和销售渠道 , 使得我们能够有效的推广医疗健康产品和服务 , 并持续强化市场地位 。 另一方面平安极高的品牌满意度 , 使我们快速的获得用户的信任 。 ”

虽然今年的财报中并未透露平安集团对各个业务贡献营收的比例 , 但从平安好医生上市时发布的招股书来看 , 近几年 , 家庭医生业务基本上全部为平安集团采购 , 其次是消费型医疗、健康商城 。

关于来自平安集团的关联交易 , 王涛坦言 , “随着平安好医生业务的发展和核心产品的打造 , 互联网医疗可以用医保卡支付的话 , 平安的占比会逐年下降 。 ”

缩减营销开支 , 重点投入在线医疗

近两年平安好医生的战略调整以及投入均围绕着“在线医疗”业务展开 。

平安好医生缩减了销售及营销费用 , 报告期内 , 销售及营销费用为3.77亿元 , 占收入的比率从2018年上半年的42%下降至16.6% , 费用的减少是由于“优化了2019年上半年的销售及营销策略 , 开展精准投放及用户活跃度相关费用减少” 。

管理费用为5.44亿元 , 较2018年上半年的3.76亿元增加了44.7% , 管理费用增加是由于“人力费用增加 , 以及IT相关支出的增加 。 ”

在中期业绩发布会上 , 王涛对此做过进一步解释 , “医院云 , 药店云 , 诊所云 , 村医云 , 我们在抢占互联网医疗的入口 , 所有的入口都需要投入 , 所以我们在挖掘优秀人才 , 大力推进发展 。 所以我们的管理收费有些上升 , 今天还在全力的布局 。 ”

抢占线下医院、药店、诊所入口的同时 , 平安好医生还将触角延伸至海外市场 。

2018年 , 平安好医生与东南亚O2O平台Grab成立合资公司 , 平安好医生预计今年内 , 可以为印尼当地用户提供包括在线问诊、健康商城在内的医疗健康服务;2019年 , 平安好医生又与软银成立合资公司 , 进军日本在线医疗健康领域 。

虽然出海成为国内大型互联网公司的新故事 , 但对于互联网医疗企业而言 , 除了业务模式面临挑战外 , 商业模式也会因各地的地方政策、医保政策不同而面临不同挑战 , 正因如此 , 能否验证现有模式的可盈利性和可复制性则成为关键 。

7月31日 , 国家医保局公布对13届全国人大二次会议第2056号建议的答复中提到 , “随着互联网医疗的发展 , 国家医保局加强对各地的指导 , 支持各地医保部门根据基金承受能力 , 将符合条件的互联网诊疗项目纳入医保支付范围 。 ”

在中期业绩发布会上 , 王涛提到了这次答复 , 他坦言 , “从政府公开的信息中看到 , 互联网医疗收费细则正在制定 , 初稿已经完成 , 终稿下个月可能会问世 。 ”

如果互联网医疗服务逐步纳入国家医保报销体系 , 对于互联网医疗企业而言 , 除了与商业保险合作外 , 会增加新的支付方 。

王涛认为 , “互联网医疗的爆发式增长 , 在未来两三年的时间里会迎来很重要的窗口 。 ”(本文首发钛媒体 , 作者 | 付梦雯)

【特别感谢秋源俊二对本文的帮助】

更多精彩内容 , 关注钛媒体微信号(ID:taimeiti) , 或者下载钛媒体App

推荐阅读

- 将获上海外服借壳,强生控股霸气7连板收上交所问询函丨热公司

- 纳斯达克通知瑞幸咖啡 准备将后者摘牌

- 王者荣耀,和平精英人脸识别技术到来,腾讯游戏将落实防沉迷新规

- 《神田川JET GIRLS》将于夏季登陆欧美 除PS4外还对应PC平台

- 小明直播与LvMao聊天透露 RNG或将引入JDG上单705

- 国兵迎来好消息!50岁昔日国兵女将再次出山,曾7夺世界冠军

- 曝CBA名将选择退役!与王哲林搭档8年 是球队传奇后卫

- 又一位“埃梅里”,巴黎青训小将崭露头角

- 莱万已经累计4张黄牌,对阵法兰克福若再吃牌,将无法出战多特

- “神童”将加入NBA发展联盟?未来的中国男篮,强敌恐不止日本!