16家影企业绩预告:大盘谷底依旧、各家对策明晰,谁能触底反弹?

----16家影企业绩预告:大盘谷底依旧、各家对策明晰 , 谁能触底反弹?//----[ http://www.caoding.cn]

图片来源@视觉中国

文|新文化商业 , 作者 | 雨茜 , 编辑 | Amy Wang

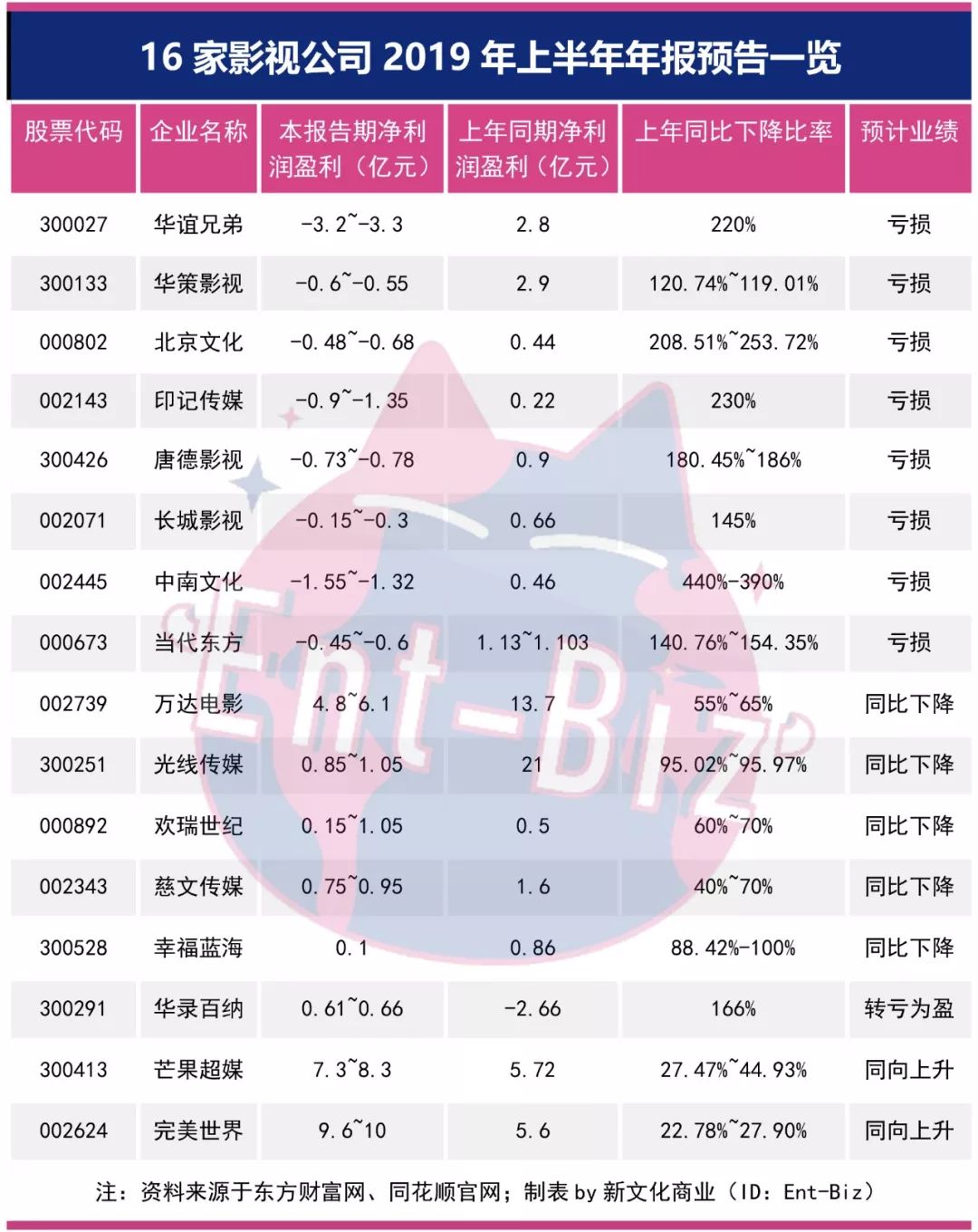

近日 , 16家上市影视公司相继公布了2019年上半年的半年报预告 。 根据新文化商业统计 , 其中8家是亏损状态 , 仅3家维持了盈利 。

亏损的公司中既有如华谊兄弟这样的老牌头部公司 , 也有频出爆款的北京文化这样的新兴公司 。 而盈利的影视公司如芒果超媒与完美世界的业绩收入均是靠自有特色为支撑 , 并不能代表整个行业的普遍情况 。

市场缩水、政策监管趋严、税收风波等问题仍然影视公司头上的阴霾 , 尽管下半年各个公司均发布了应对之策 , 但总体而言影视市场仍处于萧瑟中 。

----16家影企业绩预告:大盘谷底依旧、各家对策明晰 , 谁能触底反弹?//----[ http://www.caoding.cn]

亏损的原因尽有不同 , 市场环境为普遍共性

“传媒行业的市场刺激 , 一般来源国庆档 , 春节档 , 暑期档等的票房预期 。 但前两年高票房基数太大了 , 增速很难 。 ”一位券商向新文化商业这样说道 。

据悉 , 华谊兄弟与唐德影视是18家公司中亏损较为严重的两家 , 受巨幅亏损影响华谊兄弟开始频繁的向外界质押股权与短期债券 , 但今年许多上映的影片票房收入未达预期 , 影片《八佰》由于被撤档更是雪上加霜 , 使得股票一日跌近8% 。

而唐德影视主要因耗巨资投入的《巴清传》未能播出 , 改名补拍等方法均宣告失败 , 造成目前公司资本运作困难 , 大量资本面临撤走的艰难局面 。

另一方面 , 打造出《我不是药神》、《战狼2》等爆款影片的北京文化 , 对于业绩下滑的原因称受电影项目收入确认周期影响 , 电影《流浪地球》等影视作品尚未计入上半年业绩 。 但除去电影业务收入确认的影响 , 上半年北京文化电视剧业务同样受到影响 。 北京文化在公告中表示 , 电视剧业务较上年同期相比 , 受行业政策及市场环境影响 , 今年上半年收入下降明显 。

大盘依旧谷底 , 但各家已有对策

欢瑞世纪:IP储备能否应对债务风险?

欢瑞世纪认为自己版权丰富 , 短期波动不会改变影视产业长期向好的大趋势 。

真的是这样吗?

受“版权收回”影响的欢瑞世纪则是收到了证券交易所发来的问询函 , 要求其说明本年应收账款大幅增加的原因以及《盗墓笔记》版权问题对公司未来经营的影响 。 (详情请穿越:“盗墓笔记”VS“鬼吹灯”:顶级IP影视改编的商业启示)

对此欢瑞世纪在回复中称:因《天下长安》《天乩之白蛇传说》排播调整 , 未能按计划收款 , 导致公司1年以上应收账款增加9.6亿元 , 应收账款周转率下降0.2次/年 , 而营业收入较上年同期下降2.39亿元 , 导致应收账款周转率下降0.12次/年 。 对于上述两部电视剧潜在的风险 , 欢瑞世纪按账龄分析法计提了坏账准备 , 并加紧应收账款催收工作 。

事实上 , 自2018年起至今 , 欢瑞世纪的应收账款居高不下 , 从2017年底的17.21亿提升至2018年底的23.52亿 。 众所周知 , 影视公司的项目主要靠剧作播出之后陆续回款 , 但由于审查严格、档期问题等不可预估因素导致了欢瑞世纪多个剧作在拍摄完成之后未能如期上映 , 故此给欢瑞世纪带来了巨大的负债压力 。

----16家影企业绩预告:大盘谷底依旧、各家对策明晰 , 谁能触底反弹?//----[ http://www.caoding.cn]

而今年3月30日 , 欢瑞当家男艺人李易峰也合约到期 , 正式解约 。 而当家女艺人杨紫也早在去年9月传出解约传闻 , 虽未正式官宣 , 但杨紫前男友 , 也是欢瑞艺人秦俊杰尚有《天下长安》这部欢瑞古装剧待播 , 而杨紫已经没有欢瑞待播剧了 , 最后一部还属去年8月上线的《天乩之白蛇传说》 , 而杨紫去年最火的一部剧《香蜜沉沉烬如霜》并非欢瑞出品 。

针对《盗墓笔记》版权问题 , 欢瑞世纪在回复中表示 , 自2013年取得《盗墓笔记》版权后 , 于2015年产生第一笔营业收入 。 2015年至2018年由《盗墓笔记》改编的影视剧给公司贡献的毛利为2.05亿元 , 占公司2015年至2018年毛利总额的9.26% , 对公司业绩并未构成重大影响 。 并在公告中按深交所要求 , 披露了11项对公司影响较大的小说和剧本版权授权情况 , 包括《十年一品温如言》、《叫我特种兵》、《沉香如屑》等 。

万达电影:短期承压 , 净利润下滑明显 , 但仍然是院线佼佼者

受业绩下降影响 , 近日万达电影股价创近几年新低 , 7.19日收盘价仅为16.91元 。

而万达电影发布2018年财报显示 , 财务营收是五年来最差的 , 引发资本担忧 。 (详情请穿越:万达电影年报:业绩指标近5年最差 , 广告、爆米花等贡献67%毛利润) 。 去年 , 除营业收入140.88亿同比微涨6.49%外 , 其他关键指标均呈现负增长 。 营业收入增速大幅下滑 , 6.49%的增幅比去年同比减缓63.98% , 净利润12.95亿 , 比去年的15.16亿同比减少14.58% 。

----16家影企业绩预告:大盘谷底依旧、各家对策明晰 , 谁能触底反弹?//----[ http://www.caoding.cn]

对此 , 万达电影认为报告期内归属于上市公司股东的净利润同比下降幅度较大的主要原因如下:

1、2018 年上半年万达影视主控的电影《唐人街探案 2》取得较高票房 , 因电影制作行业存在年度内业绩实现的不均衡性 , 本报告期内万达影视主控电影上映较少 , 票房收入与利润同比下降 , 导致公司业绩同比变动较大 。

2、2019 年上半年 , 全国电影票房同比下降 , 国内银幕数量保持增长 , 单银幕产出持续下滑 , 导致已开业影院票房及利润降幅较大 。

----16家影企业绩预告:大盘谷底依旧、各家对策明晰 , 谁能触底反弹?//----[ http://www.caoding.cn]

尽管股价与盈利都呈下跌趋势 , 但外界对万达电影的未来发展却有足够信心 。

中原证券在对万达电影公司深度分析中则评价:万达电影作为院线渠道龙头的地位 , 在院线行业目前普遍承受较大经营压力的情况下 , 公司展现出了较强的经营优势 , 经营效率位于行业头部位置 , 我们认为公司的市占率仍存在一定的上升空间 。

同时公司在收购万达影视的过程中也实现了向全产业链的布局 , 成为国内比较稀少的能够实现链接电影全产业的公司 。

光线传媒:成本上升 , 毛利下滑明显 , 寄希望于未来

北京光线传媒股份有限公司(300251 , 光线传媒)在半年报预告中透露 , 报告期内业绩比上年同期下降95%-96% 。 公告称 , 电影业务利润较上年同期下降 , 主要是本报告期的电影成本较上年同期有所上升所致 。 此外 , 报告期内 , 剧业务利润较上年同期小幅下降 。

作为巨头的光线传媒在与去年相比 , 收入下降的原因主要原因为报告期内上映电影票房表现不及预期 , 而影片制作成本增加 , 导致毛利率急剧下滑 。

但光线在2019年影视项目储备十分丰富 , 下半年增长有望回暖 。 电影方面 , 下半年公司暑期档已定档影片包括《银河补习班》《哪吒之魔童降世》《友情以上》《铤而走险》《保持沉默》等有望让光线回血 。

----16家影企业绩预告:大盘谷底依旧、各家对策明晰 , 谁能触底反弹?//----[ http://www.caoding.cn]

其中《银河补习班》点映就取得了过亿票房 , 因同档期有力竞争对手《八佰》、《小小的愿望》、《少年的你》等接连撤档 , 带来《银河补习班》一骑绝尘 , 点映票房过亿 , 最终票房破10亿不成问题 。

值得一提的是 , 光线在动画电影上的投入 , 早前成功案例有《大圣归来》、《大鱼海棠》《熊出没》系列等 , 被寄予厚望的《大护法》勉强回本 。 据王长田透露 , 公司目前已投资了20家左右动漫公司 , 既包括创意团队也包括制作团队 , 基本涵盖了动漫电影制作全流程 , 相对于电影 , 动画电影的竞争壁垒已经显现 。

此外 , 7月18日晚间 , 光线公告称 , 公司当日收到扬州市空港新城影视文旅产业基地片区开发建设PPP项目(该PPP项目)的中标通知书 , 公司位列本次投标的社会资本方之一 , 该项目估算为71.84亿元 , 但并未让股价上涨 。

芒果超媒与完美世界:逆市盈利 , 模式难以复制

在今年普遍大小公司都在亏损的情况下 , 有两家公司的成绩令人眼前一亮 。 芒果超媒上半年净利预增27%至45% , 并顺利定增 , 使中国移动成为其第二大股东 。 有行业分析师认为 , 大屏端快速发展的大背景下 , 芒果TV背靠湖南广电 , 在影视、综艺的制作和过审方面经验丰富 , 以优质内容留存用户 , 竞争优势明显 。

5G时代公司与移动运营商深度融合 , 短期渠道扩宽 , 长期构建5G超高清内容生态占据行业竞争先发优势 。

同样盈利的完美世界则是以主打的游戏业务作为公司运作的核心 , 能够保持业绩较快增长有多种原因:一是游戏业务仍然取得了不错的成绩 , 可以保证公司的正常运作 。 二是以游戏为IP , 改编成的影视剧有大量粉丝为流量依托 , 打造的《青春斗》、《小女花不弃》等电视剧取得了较好的市场反响 , 充分保持市场头部位置 。

----16家影企业绩预告:大盘谷底依旧、各家对策明晰 , 谁能触底反弹?//----[ http://www.caoding.cn]

但像芒果超媒与完美世界这样的影视公司在业内仍属少数 , 以视频平台或游戏作为支撑可以分散单纯由电影票房带来的风险 , 但并不适用于所有的影视公司 。

尽管上半年的行情已经达到了低谷 , 但能够在寒冬下坚持下来的公司会迎来新的转机 。

借用招商证券对传媒行业的评价作结 , 以期共勉:

“在已经公布的业绩快报中 , 我们发现转型公司和影视公司的业绩普遍压力较大 , 但我们也不建议过于悲观 , 特别是影视公司 , 在度过了困难期后 , 只要现金流仍然持续 , 后期新影视项目上线后 , 业绩恢复是一个大概率事件 。 ”

更多精彩内容 , 关注钛媒体微信号(ID:taimeiti) , 或者下载钛媒体App

推荐阅读

- 沪媒:16家俱乐部退出不必大惊小怪,烧钱一时爽恶果降临

- 庞丽娟庞丽娟代表:应改革中小学教师人事制度,责任、业绩与待遇一致

- 日产途达改进后的业绩如何?让我们看看它的优点和缺点

- 投资者提问:请问 贵公司会就2019年之年度业绩举行投资者电话会吗?

- 寒冬来袭!2020赛季有16家中国俱乐部无缘联赛准入资格

- 业绩未达到契约目标80%,山钢莱芜分公司分管领导终止聘任协议

- 疫情和信用减值拖累券商业绩

- 前浪稳增,后浪高歌猛进,三大电商业绩比拼

- 阿里巴巴(09988.HK)业绩后美国股价跌6% 折合较港低近3%

- 阿里发布2020财年第四季度及全年业绩 破万亿美元