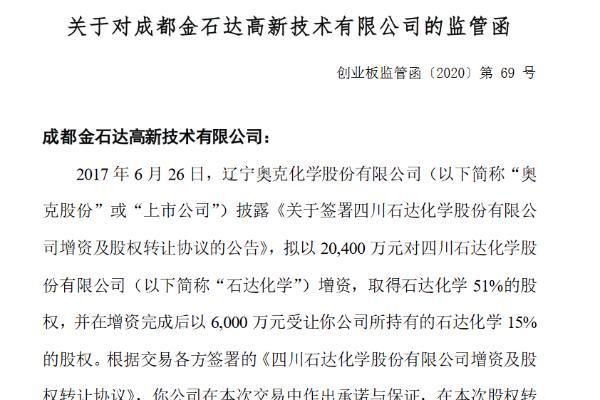

P2P е№іеҸ°зҡ„еҖҹж¬ҫдәәе’ҢеҖәжқғдәәзҡ„еҢ№й…ҚеҺҹзҗҶжҳҜе•Ҙ

жҲ‘зңӢдҪ з”»зҡ„еӣҫпјҢж„ҸжҖқеә”иҜҘжҳҜжӢҘжңүдёӨдёӘйҳҹеҲ—пјҢзі»з»ҹеҗҺеҸ°иҮӘеҠЁеҢ№й…ҚгҖӮе…¶е®һеҺҹзҗҶеҫҲз®ҖеҚ•пјҡ1гҖҒд»·ж јеҢ№й…ҚпјҲеҲ©зҺҮпјүпјӣ2гҖҒж•°йҮҸеҢ№й…ҚпјҲйҮ‘йўқпјүпјӣдҪҶP2Pзҡ„еҢ№й…ҚиҝңдёҚд»…д»…еҺҹзҗҶиҖҢе·ІпјҢжӣҙеӨҡжҳҜдёҡеҠЎиҰҒжұӮеҜјеҗ‘зҡ„пјҢжҜ”еҰӮпјҡ1гҖҒеҖҹж¬ҫжқҘжәҗж•°йҮҸйҷҗеҲ¶пјҢйҒҝе…Қ30дәәд»ҘдёҠзҡ„йқһжі•йӣҶиө„и®Өе®ҡпјӣ2гҖҒеҮәеҖҹиө„йҮ‘зҡ„йҖӮеәҰжӢҶеҲҶпјҢеңЁйЈҺйҷ©е’ҢеӨҚжқӮеәҰдёҠеҒҡе№іиЎЎпјӣ3гҖҒеўһеҠ е№іеҸ°еҲ©е·®ж”¶е…ҘпјҢиҖҢеҒҡзҡ„дјҳе…Ҳзә§еҢ№й…Қи°ғдјҳпјӣ4гҖҒдёӨз«Ҝдә§е“Ғй—ҙзҡ„е®ҡеҗ‘еҢ№й…Қпјӣ5гҖҒжөҒеҠЁжҖ§йЈҺйҷ©ж–№йқўзҡ„иҖғиҷ‘пјӣзӯүзӯүзӯүзӯүпјҢиҝҷдәӣйғҪжҳҜйҡҸзқҖе…·дҪ“е№іеҸ°е®һйҷ…дёҡеҠЎиҰҒжұӮжқҘзҡ„пјҢжІЎжңүдёҖдёӘеӣәе®ҡзҡ„еҢ№й…Қз®—жі•пјҢиғҪйҖӮз”ЁжүҖжңүе№іеҸ°гҖӮ

в– зҪ‘еҸӢ

дёҖгҖҒдёҖеҜ№дёҖжЁЎејҸе®ғжҳҜе№іеҸ°дҪңдёәдёӯд»ӢиҖ…пјҢдёҚеҸӮдёҺеҖҹиҙ·еҸҢж–№зҡ„дәӨжҳ“гҖӮеҖҹж¬ҫдәәеҸ‘еёғеҢ№й…Қд»–зҡ„жҠ•иө„дәәзҡ„еҖҹж¬ҫдҝЎжҒҜгҖӮдәҢгҖҒеӨҡеҜ№дёҖжЁЎејҸиҝҷз§ҚжҳҜд»ҘеҖәжқғеҲҮеүІиҪ¬и®©дёәжүӢж®өе®һзҺ°иө„йҮ‘й…ҚеҜ№пјҢдёҖиҲ¬дёәдҝЎз”Ёиҙ·ж¬ҫпјҢйҮ‘йўқиҫғе°ҸпјҢеҲ©зҺҮиҫғй«ҳгҖӮз”ұе№іеҸ°е…Ҳе°Ҷиө„йҮ‘еҖҹз»ҷеҖҹж¬ҫдәәеҪўжҲҗеҖәжқғеҖәеҠЎе…ізі»пјҢ然еҗҺеҶҚе°ҶиҜҘ笔еҖәжқғеҲҮеүІжҲҗеӨҡд»Ҫд»ҘзҗҶиҙўзҡ„еҗҚд№үй”Җе”®з»ҷеӨҡдёӘеҮәеҖҹдәәпјҢзңҹжӯЈзҡ„еҖҹиҙ·еҸҢ方并没жңүзӣҙжҺҘж„Ҹд№үдёҠзҡ„еҖҹиҙ·е…ізі»пјҢеҶҚеҠ д№Ӣе№іеҸ°еҗҺжңҹе®Јдј зҡ„жң¬жҒҜжӢ…дҝқзӯүеҲ©еҘҪеӣ зҙ пјҢжүҖд»ҘиғҪеҗёеј•еӨ§йҮҸзҡ„жҠ•иө„дәәжҠ•иө„гҖӮдҪҶжҳҜиҝҷз§ҚжЁЎејҸд№ҹжңүдёҖдёӘејҠз«ҜпјҡеӣҪ家规е®ҡдёҖж—ҰеҖҹж¬ҫдәәж•°и¶…иҝҮ30дәәпјҢе°ұж¶үе«ҢйӣҶиө„гҖӮжүҖд»Ҙе№іеҸ°дјҡе…Ҳе°ҶеҖҹж¬ҫж•°жү“еҢ…жҲҗдёҖе®ҡд»ҪйўқпјҢеҶҚз”ұжҠ•иө„дәәи®ӨиҙӯпјҢеҪўжҲҗеҖәжқғе…ізі»гҖӮдёүгҖҒеӨҡеҜ№еӨҡжЁЎејҸиҝҷз§ҚжЁЎејҸе°ұжҳҜе№іеҸ°иҝҗиЎҢе…Ҳиҝӣзҡ„йЈҺжҺ§жүӢж®өе’ҢжҠҖжңҜжүӢж®өпјҢе°ҶжҠ•иө„дәәзҡ„иө„йҮ‘еҲҶж•ЈеҲ°дёҚеҗҢе№іеҸ°зҡ„дә§е“ҒдёҠпјҢжңҖеӨ§еҢ–йҷҚдҪҺдёҖдёӘдә§е“Ғдә§з”ҹзҡ„йЈҺйҷ©гҖӮ

в– зҪ‘еҸӢ

жҜ”еҰӮз”ІиҰҒеҖҹ20дёҮпјҲзҺ°еңЁдёӘдәәеҺ»P2PеҖҹж¬ҫпјҢжңҖеӨҡдёҖдёӘе№іеҸ°20дёҮпјҢжүҖжңүзҡ„е№іеҸ°еҠ дёҖиө·д№ҹеҸӘиғҪеҖҹ100дёҮпјүпјҢд»–йҖҡиҝҮе№іеҸ°зҡ„йЈҺжҺ§пјҢе№іеҸ°и§үеҫ—д»–иҝҳзҡ„дәҶй’ұпјҢе°ұдјҡеё®д»–жҠҠеҖҹж¬ҫдҝЎжҒҜеҸ‘еёғеңЁе№іеҸ°дёҠпјҢйӮЈAзңӢеҲ°дәҶиҝҷжқЎеҖҹж¬ҫдҝЎжҒҜпјҢе°ұжҠ•дәҶ1дёҮиҝӣеҺ»пјҢBзңӢеҲ°дәҶжҠ•дәҶ5дёҮиҝӣеҺ»пјҢCжҠ•дәҶ3дёҮпјҢDжҠ•дәҶвҖҰвҖҰеңЁеҸ‘ж ҮжңҹеҶ…дёҖзӣҙеҲ°еҲ«дәәз»ҷд»–жҠ•йҪҗдәҶиҝҷ20дёҮгҖӮеҗҢж—¶пјҢз”ІиҝҳеҸҜд»ҘеҺ»е…¶д»–е№іеҸ°еҸ‘ж ҮпјҢ并且A\\B\\C\\Dзӯүдәәд№ҹйғҪжҳҜеҸҜд»ҘеҺ»жҠ•д№ҷгҖҒдёҷгҖҒдёҒзҡ„ж Үзҡ„пјҢеҖәжқғдәәжІЎжңүйҷҗеҲ¶пјҢеҸӘиҰҒжңүй’ұйғҪеҸҜд»ҘиҝӣиЎҢжҠ•иө„еҗ—пјҢдҪҶжҳҜеҖҹж¬ҫдәәе°ұжңүеҖҹж¬ҫйҮ‘йўқзҡ„йҷҗеҲ¶дәҶгҖӮ

в– зҪ‘еҸӢ

гҖҖгҖҖP2Pе№іеҸ°д№ӢжүҖд»ҘеңЁзҹӯж—¶жңҹеҶ…еҸ‘еұ•иҝ…йҖҹпјҢ究其еҺҹеӣ дё»иҰҒжҳҜе…¶ж»Ўи¶ідёӨз«Ҝзҡ„з”ЁжҲ·йңҖжұӮгҖӮиҖҢдҪңдёәе№іеҸ°иҝһжҺҘдёӨз«Ҝзҡ„еҖҹж¬ҫдәәе’ҢеҖәжқғдәәзҡ„еҢ№й…ҚеҺҹзҗҶеҲ°еә•жҳҜд»Җд№Ҳе‘ў?

гҖҖгҖҖе°ұзӣ®еүҚжқҘзңӢпјҢзҪ‘иҙ·е№іеҸ°дё»иҰҒжңүд»ҘдёӢеҮ дёӘеҢ№й…Қж–№ејҸпјҡ

дёҖгҖҒдёҖеҜ№дёҖжЁЎејҸ

гҖҖгҖҖе®ғжҳҜе№іеҸ°дҪңдёәдёӯд»ӢиҖ…пјҢдёҚеҸӮдёҺеҖҹиҙ·еҸҢж–№зҡ„дәӨжҳ“гҖӮеҖҹж¬ҫдәәеҸ‘еёғеҢ№й…Қд»–зҡ„жҠ•иө„дәәзҡ„еҖҹж¬ҫдҝЎжҒҜгҖӮ

дәҢгҖҒеӨҡеҜ№дёҖжЁЎејҸ

гҖҖгҖҖиҝҷз§ҚжҳҜд»ҘеҖәжқғеҲҮеүІиҪ¬и®©дёәжүӢж®өе®һзҺ°иө„йҮ‘й…ҚеҜ№пјҢдёҖиҲ¬дёәдҝЎз”Ёиҙ·ж¬ҫпјҢйҮ‘йўқиҫғе°ҸпјҢеҲ©зҺҮиҫғй«ҳгҖӮз”ұе№іеҸ°е…Ҳе°Ҷиө„йҮ‘еҖҹз»ҷеҖҹж¬ҫдәәеҪўжҲҗеҖәжқғеҖәеҠЎе…ізі»пјҢ然еҗҺеҶҚе°ҶиҜҘ笔еҖәжқғеҲҮеүІжҲҗеӨҡд»Ҫд»ҘзҗҶиҙўзҡ„еҗҚд№үй”Җе”®з»ҷеӨҡдёӘеҮәеҖҹдәәпјҢзңҹжӯЈзҡ„еҖҹиҙ·еҸҢ方并没жңүзӣҙжҺҘж„Ҹд№үдёҠзҡ„еҖҹиҙ·е…ізі»пјҢеҶҚеҠ д№Ӣе№іеҸ°еҗҺжңҹе®Јдј зҡ„жң¬жҒҜжӢ…дҝқзӯүеҲ©еҘҪеӣ зҙ пјҢжүҖд»ҘиғҪеҗёеј•еӨ§йҮҸзҡ„жҠ•иө„дәәжҠ•иө„гҖӮ

гҖҖгҖҖдҪҶжҳҜиҝҷз§ҚжЁЎејҸд№ҹжңүдёҖдёӘејҠз«ҜпјҡеӣҪ家规е®ҡдёҖж—ҰеҖҹж¬ҫдәәж•°и¶…иҝҮ30дәәпјҢе°ұж¶үе«ҢйӣҶиө„гҖӮжүҖд»Ҙе№іеҸ°дјҡе…Ҳе°ҶеҖҹж¬ҫж•°жү“еҢ…жҲҗдёҖе®ҡд»ҪйўқпјҢеҶҚз”ұжҠ•иө„дәәи®ӨиҙӯпјҢеҪўжҲҗеҖәжқғе…ізі»гҖӮ

дёүгҖҒеӨҡеҜ№еӨҡжЁЎејҸ

гҖҖгҖҖиҝҷз§ҚжЁЎејҸе°ұжҳҜе№іеҸ°иҝҗиЎҢе…Ҳиҝӣзҡ„йЈҺжҺ§жүӢж®өе’ҢжҠҖжңҜжүӢж®өпјҢе°ҶжҠ•иө„дәәзҡ„иө„йҮ‘еҲҶж•ЈеҲ°дёҚеҗҢе№іеҸ°зҡ„дә§е“ҒдёҠпјҢжңҖеӨ§еҢ–йҷҚдҪҺдёҖдёӘдә§е“Ғдә§з”ҹзҡ„йЈҺйҷ©гҖӮ

гҖҖгҖҖдјҳзӮ№пјҡеҲҶж•ЈжҠ•иө„пјҢе®үе…ЁжңүдҝқйҡңгҖӮдёҚеҗҢзҡ„жҠ•иө„е№іеҸ°йғҪдјҡжңүдёҚеҗҢзҡ„е®үе…ЁдҝқйҡңпјҢдҪңдёәзӣҙжҺҘжҠ•иө„зҡ„е№іеҸ°д№ҹдјҡжңүдёҖд»ҪдҝқйҡңпјҢжүҖд»ҘжҠ•иө„дәәзҡ„жҠ•иө„жҳҜжӣҙжңүе®үе…Ёзҡ„дёҖдёӘзҠ¶жҖҒгҖӮ

гҖҖгҖҖдҪҶP2Pзҡ„еҢ№й…ҚиҝңдёҚд»…д»…еҺҹзҗҶиҖҢе·ІпјҢжӣҙеӨҡжҳҜдёҡеҠЎиҰҒжұӮеҜјеҗ‘зҡ„пјҢжҜ”еҰӮпјҡ

гҖҖгҖҖ1.ж•°йҮҸеҢ№й…ҚгҖӮе№іеҸ°з»ҶеҲҶеҖәжқғпјҢз”ұжҠ•иө„дәәиҝӣиЎҢи®ӨиҙӯпјҢдёҖдёӘеҖәжқғз”ұдёҚеҗҢзҡ„жҠ•иө„дәәи®ӨиҙӯпјҢжҠ•иө„дәәжҲҗдёәеҖәжқғдәәгҖӮ

гҖҖгҖҖ2.收зӣҠеҢ№й…ҚгҖӮж №жҚ®е№іеҸ°зҡ„收зӣҠжғ…еҶөпјҢжҠ•иө„дәәжүҫеҲ°з¬ҰеҗҲиҮӘиә«жғ…еҶөзҡ„дә§е“ҒпјҢиҝӣиЎҢи®ӨиҙӯгҖӮ

гҖҖгҖҖ3гҖҒеҖҹж¬ҫжқҘжәҗж•°йҮҸйҷҗеҲ¶пјҢйҒҝе…Қ30дәәд»ҘдёҠзҡ„йқһжі•йӣҶиө„и®Өе®ҡ;

гҖҖгҖҖ4гҖҒеҮәеҖҹиө„йҮ‘зҡ„йҖӮеәҰжӢҶеҲҶпјҢеңЁйЈҺйҷ©е’ҢеӨҚжқӮеәҰдёҠеҒҡе№іиЎЎ;

гҖҖгҖҖ5гҖҒеўһеҠ е№іеҸ°еҲ©е·®ж”¶е…ҘпјҢиҖҢеҒҡзҡ„дјҳе…Ҳзә§еҢ№й…Қи°ғдјҳ;

гҖҖгҖҖ6гҖҒдёӨз«Ҝдә§е“Ғй—ҙзҡ„е®ҡеҗ‘еҢ№й…Қ;

жҺЁиҚҗйҳ…иҜ»

- жұҹиҘҝзңҒйЈҹе“Ғе®үе…ЁжәҜжәҗе№іеҸ°дёҠзәҝжҸӯејҖйЈҹе“Ғзҡ„вҖңжқҘйҫҷеҺ»и„үвҖқ

- #еҢ»дҝқдә‘#еӨҮжЎҲжҠҘй”ҖжүӢжңәжҗһе®ҡ зңӢз—…д№°иҚҜвҖңдёҖз ҒйҖҡиЎҢвҖқ жұҹиӢҸеҢ»дҝқдә‘е№іеҸ°дёҠзәҝиҜ•иҝҗиЎҢ

- еёӮиЎҢж”ҝв– зӣҗеҹҺдёҚеҠЁдә§дәӨжҳ“дёҖдҪ“еҢ–е№іеҸ°и·‘еҮәе…ЁзңҒжңҖеҝ«еҠ йҖҹеәҰ

- иҒ”еҗҲеӣҪеӨ§ж•°жҚ®е…Ёзҗғе№іеҸ°дёӯеӣҪеҢәеҹҹдёӯеҝғеңЁжқӯе·һжҲҗз«Ӣ

- вҖңиүәжңҜж— йҡңзўҚе№іеҸ°вҖқжӯЈејҸеҗҜеҠЁ

- жұҪиҪҰ|马иҮӘиҫҫе…Ёж–°CX-5жӣқе…үпјҒжҗӯзӣҙеҲ—е…ӯзјёеј•ж“Һ/еҗҺй©ұе№іеҸ°

- еӨ§дё°|зӣҗеҹҺеӨ§дё°ејҖйҖҡжҷәж…§е…»иҖҒжңҚеҠЎе№іеҸ° е·Іе®ҢжҲҗ17дёҮж¬ЎдёҠй—ЁжңҚеҠЎ

- жұҪиҪҰзҹҘиҜҶ|еӨ§еҸҳеҢ–пјҒдёӢдёҖ代马иҮӘиҫҫCX-5е°ҶжҗӯиҪҪзӣҙеҲ—е…ӯзјё+еҗҺй©ұе№іеҸ°

- |ж·®йҳҙж°ҙж”ҝе……еҲҶеҲ©з”ЁвҖңеҸҢйҡҸжңәвҖқе№іеҸ° дҝғиҝӣжү§жі•е…¬е№іе…¬жӯЈ

- жұҪиҪҰ|зҺ°д»ЈE-GMPе№іеҸ°еҸ‘еёғпјҢеҜ№жҜ”еӨ§дј—MEBгҖҒдё°з”°e-TNGAе®һеҠӣеҮ дҪ•пјҹ