гҖҢдёӯеӣҪз»ҸжөҺзҪ‘гҖҚжҜӣеҲ©дёҚй«ҳгҖҒзҹӯеҖәдёҚе°‘пјҢеӢҹжҠ•йЎ№зӣ®зһ„еҮҶвҖңж–°еҹәе»ә5GвҖқзғӯзӮ№зҡ„еҚ—дәҡж–°жқҗпјҢиғҪжҲҗеҠҹIPOеҗ—( дәҢ )

жҚ®жӢӣиӮЎд№ҰжҠ«йңІ пјҢ е…¬еҸёзҺ°жңүиҰҶй“ңжқҝе’ҢзІҳз»“зүҮзҡ„дә§иғҪеҲ©з”ЁзҺҮиҫғдёәйҘұе’Ң гҖӮ еҸҰдёҖдёӘз ”еҸ‘дёӯеҝғж”№йҖ еҚҮзә§йЎ№зӣ®еҲҷжҳҜиҰҒеҠ еӨ§еҜ№й«ҳйў‘й«ҳйҖҹгҖҒиҪҰз”Ёз”өеӯҗгҖҒHDIзӯүйҮҚзӮ№йўҶеҹҹзҡ„з ”еҸ‘жҠ•е…Ҙ пјҢ жү“йҖ ж ёеҝғжҠҖжңҜ гҖӮ

й«ҳйў‘й«ҳйҖҹжқҝзҡ„жҠҖжңҜй—Ёж§ӣйқһеёёй«ҳ пјҢ д»Ҙз”ҹзӣҠ科жҠҖгҖҒеҚҺжӯЈж–°жқҗгҖҒдёӯиӢұ科жҠҖзӯүеҶ…иө„еҺӮе•Ҷд№ҹеҲҶеҲ«еңЁй«ҳйҖҹжқҝгҖҒй«ҳйў‘жқҝйўҶеҹҹжңүжүҖзӘҒз ҙ гҖӮ йӮЈд№Ҳ пјҢ еҚ—дәҡж–°жқҗзҡ„з ”еҸ‘е®һеҠӣеҰӮдҪ•е‘ўпјҹ

е…¬еҸёжӢҘжңүзҡ„ж ёеҝғжҠҖжңҜдё»иҰҒеҢ…жӢ¬й…Қж–№жҠҖжңҜе’Ңз”ҹдә§е·ҘиүәжҠҖжңҜ пјҢ жҲӘиҮіжӢӣиӮЎиҜҙжҳҺд№ҰзӯҫзҪІж—Ҙ пјҢ еҚ—дәҡж–°жқҗжӢҘжңүжҺҲжқғдё“еҲ©30йЎ№ пјҢ е…¶дёӯеҸ‘жҳҺдё“еҲ©22йЎ№гҖҒе®һз”Ёж–°еһӢдё“еҲ©8йЎ№ гҖӮ

然иҖҢ пјҢ д»Һе‘ҳе·Ҙз»“жһ„жқҘзңӢ пјҢ е…¬еҸёжң¬з§‘д»ҘдёҠеӯҰеҺҶзҡ„е‘ҳе·ҘдёҚеҲ°80дәә пјҢ дёҚеҲ°е‘ҳе·ҘжҖ»ж•°зҡ„8% гҖӮ е…¬еҸёд»Ӣз»Қз§° пјҢ жӢҘжңүжҠҖжңҜз ”еҸ‘дәәе‘ҳжңү87дәә пјҢ е…·жңүзЎ•еЈ«еӯҰдҪҚзҡ„жңү9дәәпјӣж ёеҝғжҠҖжңҜдәәе‘ҳ3дәә пјҢ еҲҶеҲ«жҳҜжҖ»з»ҸзҗҶеј дёңгҖҒеүҜжҖ»з»ҸзҗҶеёӯеҘҺдёңгҖҒз ”еҸ‘йғЁз»ҸзҗҶж —дҝҠеҚҺ гҖӮ

ж–Үз« еӣҫзүҮ

жқҘжәҗпјҡжӢӣиӮЎд№Ұ

жңүж„ҸжҖқзҡ„жҳҜ пјҢ жӢӣиӮЎд№Ұд»Ӣз»ҚеңЁ2019е№ҙ12жңҲ16ж—Ҙ пјҢ еҚ—дәҡж–°жқҗиҒҳиҜ·зҺӢжӨҚжәҗж•ҷжҺҲдёәе…¬еҸёйҰ–еёӯ科еӯҰ家 пјҢ д»»жңҹдёүе№ҙ пјҢ д»Ҙи§ЈеҶій«ҳйў‘й«ҳйҖҹиҰҶй“ңжқҝеҺҹжқҗж–ҷз«Ҝзҡ„жҠҖжңҜйҡҫйўҳ пјҢ еҲҡеҘҪжҳҜеңЁжҠҘе‘Ҡжңҹзҡ„е°ҫеЈ° гҖӮ зҺӢжӨҚжәҗж•ҷжҺҲ2010е№ҙе…ҘйҖүвҖңеҚғдәәи®ЎеҲ’вҖқеӣҪ家зү№иҒҳ专家 пјҢ жӯӨеүҚ2006е№ҙиҺ·еҠ жӢҝеӨ§й«ҳеҲҶеӯҗ科еӯҰдёҺе·ҘзЁӢжҲҗе°ұеҘ– гҖӮ

д»Һз ”еҸ‘жҠ•е…ҘеҠӣеәҰжқҘзңӢ пјҢ 2017е№ҙеҲ°2019е№ҙ пјҢ еҚ—дәҡж–°жқҗдё»иҗҘдёҡеҠЎж”¶е…ҘеҲҶеҲ«дёә16.17дәҝе…ғгҖҒ18.18дәҝе…ғе’Ң17.395дәҝе…ғ пјҢ з ”еҸ‘ж”ҜеҮәеҲҶеҲ«дёә5043.70дёҮе…ғгҖҒ5954.04дёҮе…ғе’Ң6706.70дёҮе…ғ пјҢ еҚ иҗҘдёҡ收е…Ҙзҡ„жҜ”дҫӢеҲҶеҲ«дёә3.08%гҖҒ3.24%е’Ң3.81% пјҢ е…¬еҸёз ”еҸ‘жҠ•е…Ҙ规模е’ҢеҚ жҜ”йҖҗе№ҙзЁіжӯҘжҸҗеҚҮ пјҢ дҪҶжҳҜеқҮдёҚеҲ°5% гҖӮ

е°ұеҰӮдҪ•еңЁдёҺеӣҪеҶ…еӨ–иҰҶй“ңжқҝеҺӮе•Ҷз«һдәүеҜ№жүӢзҡ„иҫғйҮҸдёӯеҸ–еҫ—жҠҖжңҜдјҳеҠҝ пјҢ д»ҘеҸҠеӢҹжҠ•йЎ№зӣ®ж–°еўһдә§иғҪе°ҶйҖҡиҝҮе“ӘдәӣйҮҚиҰҒжё йҒ“гҖҒйҮҚиҰҒе®ўжҲ·жқҘж¶ҲеҢ– пјҢ йҰ–еёӯ科еҲӣе®ҳеҗ‘еҚ—дәҡж–°жқҗиҜҒеҲёйғЁеҸ‘дәҶйӮ®д»¶ пјҢ жҲӘиҮізӣ®еүҚе…¬еҸёжІЎжңүеӣһеӨҚ гҖӮ еҚ—дәҡж–°жқҗиғҪеҗҰеңЁй«ҳйҖҹй«ҳйў‘иҰҶй“ңжқҝйўҶеҹҹжү“з ҙеӨ–иө„еһ„ж–ӯд»Қеҫ…и§ӮеҜҹ гҖӮ

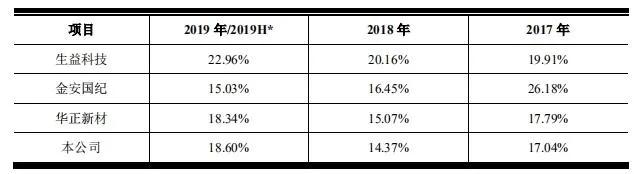

жҜӣеҲ©дёҖиҲ¬ пјҢ еҒҝеҖәиғҪеҠӣеҒҸејұ

жҠҘе‘ҠжңҹеҶ… пјҢ еҚ—дәҡж–°жқҗдё»иҗҘдёҡеҠЎжҜӣеҲ©зҺҮеҲҶеҲ«дёә17.04%гҖҒ14.37%е’Ң18.6% гҖӮ е…¶дёӯ пјҢ иҰҶй“ңжқҝзҡ„жҜӣеҲ©зҺҮд»…дёә15.04%гҖҒ10.98%гҖҒ14.94% пјҢ иҝҷдё»иҰҒжҳҜжҲҗжң¬еұһжҖ§гҖҒеёӮеңәз»“жһ„е’ҢиЎҢдёҡз«һдәүзӯүеҺҹеӣ йҖ жҲҗ гҖӮ

ж–Үз« еӣҫзүҮ

жқҘжәҗпјҡжӢӣиӮЎд№Ұ

иҰҶй“ңжқҝиЎҢдёҡжҖ»дҪ“дёәж—ҘгҖҒзҫҺгҖҒеҸ°иө„дјҒдёҡдё»еҜј пјҢ еӨ§йғЁеҲҶеӨ§йҷҶдјҒдёҡд»ҚеӨ„дәҺиҝҪиө¶зҠ¶жҖҒ пјҢ е“ҒзүҢжәўд»·дёҠд»Қжңүе·®и·қ гҖӮ еӨ§йҷҶең°еҢәжұҮйӣҶдәҶе…ЁзҗғзәҰ80%зҡ„дә§йҮҸ пјҢ еӨ§йҷҶжң¬еңҹдјҒдёҡд»…еҚ еҲ°20%е·ҰеҸі пјҢ йқўдёҙзҡ„з«һдәүеҺӢеҠӣиҫғеӨ§ гҖӮ

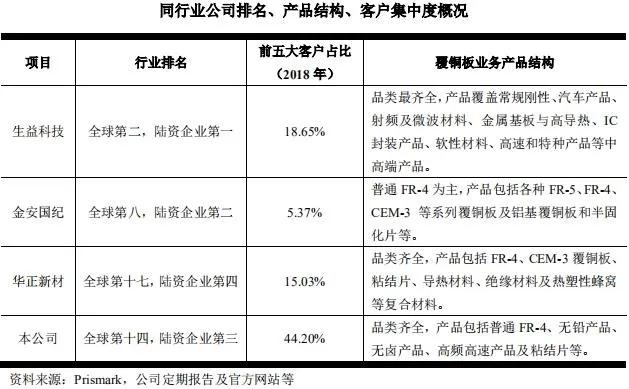

дёҺиЎҢдёҡе…¬еҸёжҜ”иҫғ пјҢ еҚ—дәҡж–°жқҗзҡ„жҜӣеҲ©зҺҮд№ҹеӨ„дәҺиҫғдҪҺж°ҙе№і гҖӮ

ж–Үз« еӣҫзүҮ

жқҘжәҗпјҡжӢӣиӮЎд№Ұ

жӢӣиӮЎд№Ұи§ЈйҮҠз§°пјҡз”ҹзӣҠ科жҠҖжҳҜеӣҪеҶ…иҰҶй“ңжқҝиЎҢдёҡзҡ„йҫҷеӨҙдјҒдёҡ пјҢ з»јеҗҲе®һеҠӣејәдё”е“ҒзүҢзҫҺиӘүеәҰй«ҳ пјҢ е…¶жҜӣеҲ©зҺҮй«ҳдәҺеӣҪеҶ…еҗҢиЎҢпјӣйҮ‘е®үеӣҪзәӘдә§е“Ғд»Ҙжҷ®йҖҡдёӯеҺҡжқҝдёәдё» пјҢ 并д»Ҙдёӯе°Ҹе®ўжҲ·дёәдё»еҜј пјҢ иҜҘз»ҶеҲҶйўҶеҹҹзҡ„жіўеҠЁжҖ§иҫғејәгҖҒжҜӣеҲ©зҺҮиө·дјҸиҫғеӨ§ гҖӮ е…¬еҸёдёҺеҚҺжӯЈж–°жқҗзҡ„规模дҪ“йҮҸгҖҒдә§е“Ғз»“жһ„иҫғдёәзӣёиҝ‘ пјҢ жҜӣеҲ©зҺҮд№ҹиҫғдёәжҺҘиҝ‘ гҖӮ

ж–Үз« еӣҫзүҮ

жӯӨеӨ– пјҢ еҚ—дәҡж–°жқҗзҹӯжңҹеҒҝеҖәеҺӢеҠӣжҜ”иҫғжҳҺжҳҫ гҖӮ

жҠҘе‘Ҡжңҹеҗ„жңҹжң« пјҢ е…¬еҸёжөҒеҠЁиҙҹеҖәеҲҶеҲ«дёә6.47дәҝе…ғгҖҒ7.47дәҝе…ғе’Ң8.74дәҝе…ғ пјҢ жөҒеҠЁиҙҹеҖәеҚ жҖ»иҙҹеҖәзҡ„жҜ”дҫӢеҲҶеҲ«дёә93.14%гҖҒ91.66%е’Ң91.51% гҖӮ

е…¶дёӯ пјҢ зҹӯжңҹеҖҹж¬ҫдҪҷйўқеҲҶеҲ«дёә2.065дәҝе…ғгҖҒ1.6дәҝе…ғе’Ң2.09дәҝе…ғ пјҢ еҚ жөҒеҠЁиҙҹеҖәзҡ„жҜ”йҮҚеҲҶеҲ«дёә31.93%гҖҒ21.44%е’Ң23.94% гҖӮ 然иҖҢ пјҢ еҜ№еә”еҗ„жңҹзҡ„иҙ§еёҒиө„йҮ‘д»…дёә8340.19дёҮе…ғгҖҒ1.3дәҝе…ғе’Ң1.02дәҝе…ғ пјҢ еқҮдҪҺдәҺзҹӯжңҹеҖҹж¬ҫдҪҷйўқ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- еӨӘйҳіз…§еёёеҚҮиө·вҖңдёӯеӣҪ第дёҖй«ҳжҘјвҖқиҝҺж–°е№ҙ第дёҖзј•жӣҷе…ү

- дёӯеӣҪжө·жӢ”жңҖй«ҳж°”з”°и·Ёе№ҙеӨңзҡ„еқҡе®ҲпјҡжҲҲеЈҒеҜ’еӨңдҝқдёҮ家温жҡ–

- е№ҝиҘҝдёңе…ҙиҫ№жЈҖејҖйҖҡз»ҝиүІйҖҡйҒ“еҠ©8еҗҚйҒҮйҷ©дёӯеӣҪзұҚиҲ№е‘ҳеӣһеӣҪ

- дёӯеӣҪеҗ„ең°еҶ¬жіізҲұеҘҪиҖ…еңЁй•ҝжҳҘвҖңеҠҲжіўж–©жөӘвҖқиҝҺж–°е№ҙ

- гҖҺеҢ»з”ҹгҖҸиӢҸе·һжҸҙеңӯеҢ»з”ҹиҒ”жүӢж•‘жІ»еҚ—зҫҺеҚұйҮҚз—…дәә вҖңдёӯеӣҪеҢ»з”ҹзңҹдәҶдёҚиө·пјҒвҖқ

- -44.5в„ғвҖңдёӯеӣҪжңҖеҶ·е°Ҹй•ҮвҖқиҝҺе…ҘеҶ¬д»ҘжқҘжңҖдҪҺжё©

- 第24еұҠзҺҜзҗғеӨ«дәәеӨ§иөӣдёӯеӣҪжҖ»еҶіиөӣж·ұеңідёҫиЎҢ

- вҖңдёӯеӣҪжңҖеҶ·е°Ҹй•ҮвҖқе‘јдёӯжңҖдҪҺжё©зӘҒз ҙ-40в„ғ

- дё–з•Ңж—…жёёе°Ҹе§җдёӯеӣҪиөӣеҢәеҶ еҶӣпјҡз§ҜжһҒеӨҮжҲҳеҗ‘дё–з•ҢжҺЁд»ӢдёӯеӣҪд№ӢзҫҺ

- еұұдёңжЈҖйӘҢжЈҖжөӢжңәжһ„ж•°йҮҸи¶…3600家数йҮҸеұ…дёӯеӣҪйҰ–дҪҚ