#麻辣杂谈#疫情下的教育行业观察:多数人的落寞,少数人的狂欢( 二 )

求职市场低迷 , 失业率提高;政府推出增加就业机会(加大基层招聘、鼓励毕业生参军等)以及拓展升学深造渠道(研究生扩招~19万人 , 专升本扩招~32万人)等措施 。

五:2月中下旬开始 , 新冠疫情在部分国家/地区出现大规模感染和爆发 , 短期内加深国际形势的复杂与不确定性 。

- 部分国内外往来航线被取消 。

- 部分国家及地区签证办理暂停 。

- 支付能力被抑制 。 消费者对于非刚性的教育消费行为会更为审慎 , 并且价格敏感度提高 , 高端教育消费将会受到影响 。

- 留学意向受冲击 。 能力考试取消、出行受到限制、国际环境复杂多变等因素会使得部分学生推后或取消其留学计划 。 相关的短期出国教育行为 , 如游学、夏校等 , 均被延缓或取消 。

- 就业恐慌与学习焦虑加大 。 找工作难等问题会促使学生及年轻上班族群体增强学习的动力 , 部分职业培训如考研培训、金融职业证照培训等会更受追捧 。

- 线上教育进程加速 。 “转线上”是学校与培训机构对于线下关停的解决方案 , 部分线上机构亦抓住机会通过免费/低价进行引流 , 使得线上授课的使用体验率激增 , 提升了部分用户对线上模式的接受度 。

学校业务:需求刚性 , 整体平稳学校是教育行业中需求最为刚性的版块 , 疫情的爆发在短期内改变了学习场景 , 但对于其规模和学生数量的影响微乎其微 。我们认为除了幼儿园版块会存在退费与市场萎缩(10-20%)外 , 其余学校业务总体会保持平稳 。

在疫情期间 , 各类学校纷纷转战线上教学 , 这一方面在短期内提高了学校的营运成本 , 但另一方面也不失为学校抓住机遇进行运营优化和信息化建设转型的良好时机 。

校外课程类业务:负面影响大 , 竞争格局头尾分化 , 线上化大势所趋校外课程版块多样复杂 , 但绝大多数细分版块的主流教学模式依然在线下 。

(案例:“2019年课后学科辅导的市场规模中线上收入仅占5%”)

此次疫情中各细分版块的表现共性有两点:a)线下机构普遍转战线上避险;b)线上机构通过免费课、低价课等方式吸引大量体验型用户 。

课程类业务整体市场规模在本年度会遭遇负增长 , 主要原因有三点:a)少量寒春季学期的学生流失与退费(<20%);b)线下机构转线上课程的费用折扣(从20%-100%不等);c)多数细分版块的春季招生工作受到影响 , 尤其是依赖线下渠道与地推获客的业务 , 且暑期缩短会让疫情的影响波及到秋季学期 。

但是亦有例外的细分版块 , 如考研培训版块虽在第一季度亦会承担折扣与招生问题的损失 , 但在研究生扩招与就业压力加大的情况下 , 我们看好第二季度开始该板块的增长能够弥平甚至超越过往 。

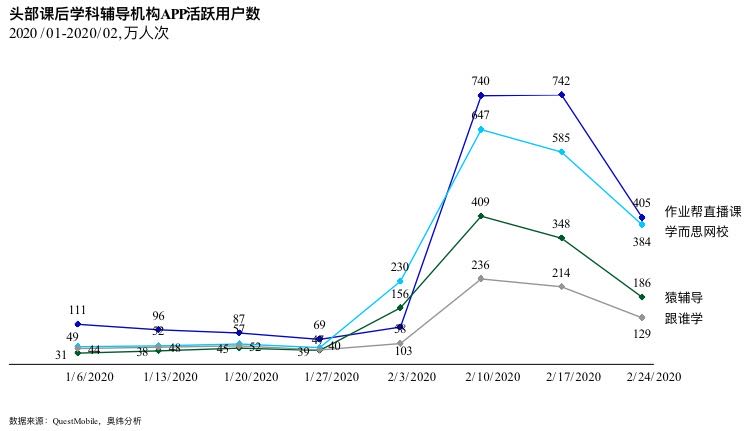

课程类业务的线上模式在疫情期间迎来了大量的体验型用户:

(案例:“预期过去六周课后学科辅导的线上玩家 , 学而思网校、作业帮、猿辅导分别新增领课人次2,000万+”)

文章图片

体验型用户的有效性较低(多方领课、到课率低等) , 因此实际供转化用户并不如数据般喜人 。 但是 , 线上化趋势毋庸置疑 , 并将在中短期大幅降低线上产品的获客成本 。

线下机构的竞争格局在疫情下会面临头尾分化的局面 。 我们认为 , 拥有线上教学迁移能力的头部机构以及运营灵活的尾部机构将会存续 , 而在5月中旬复课这一预期下 , 超过70%的中小型机构会面临现金流紧缺的困境 , 其中接近一半会被淘汰 。 在这种情况下 , 最为利好头部机构进行行业整合 。

推荐阅读

- 疫情■1月2日江苏无新增新冠肺炎确诊病例

- 大连市卫健委:此次疫情与大连“7.22”疫情无关联

- 樊金龙■省领导带队检查节前涉外疫情防控和安全生产工作

- 张伯礼:后疫情时代要保障民众生活尽快恢复

- 绥芬河新冠肺炎新发疫情首例患者治愈出院

- 李兰娟:国外疫情持续蔓延,严防输入是当下最重要任务

- 血脂:有麻辣烫、炸鸡等 产检时血脂超标十倍 血如“牛奶” 孕妈一天点四次外卖

- 钟南山:随着冬天的到来,内地疫情防控不能松懈

- 直击成都市郫都区核酸检测现场:众志成城抗疫情民众“感觉很安心”

- 筑牢疫情防控“大防线”上海确定三大重点任务