互联网流量红利见顶的受益者,坐拥3亿核心受众流量池,躺赢了

1、【绝对龙头】互联网流量红利见顶的受益者 , 坐拥3亿核心受众流量池 , 躺赢了

2、【行业拐点】拐点确认+逆势扩张+集中度提升 , 这个行业正在享受最好的时代

一、互联网流量红利见顶的受益者 , 坐拥3亿核心受众流量池 , 躺赢了

后疫情时代经济逐步复苏 , 由于前期销售冲击较大 , 商家对把握新销售机遇的诉求强 , 新老品牌企业的品牌营销与流量需求大幅增长 。

分众传媒作为梯媒龙头 , 坐拥3亿核心受众流量池以及出色的品牌引爆能力 , 顺周期背景下价值凸显 , 收入增长强劲 , 20Q3梯媒收入同比+20% 。

1、后疫情时代 , 价值更加凸显

【互联网流量红利见顶的受益者,坐拥3亿核心受众流量池,躺赢了】疫情得到控制后经济复苏 , 流量争夺、品牌建设需求快速升温 , 分众传媒庞大的线下流量池与引爆品牌的能力价值凸显 。

国内消费需求端受疫情影响较大 , 线上渠道一季度受到较大冲击 , 而线下渠道目前仍未完全恢复 , 2020年1-3月社会消费品零售额同比-19% , 1-10月线下累计社零仍负增长 。

互联网平台流量红利趋于饱和 , 价格快速提升 , 分众传媒作为优质线下品牌媒体 , 有望优先承接溢出广告主预算 。

2、分众广告强势反弹的核心逻辑

在需求同步复苏的前提下 , 线下品牌广告因疫情期间的线下流量管制受到强行抑制 , 疫情平复后其反弹力度高于线上品牌广告 。

新消费“内容种草+品牌引爆”的营销打法推动分众成为不可或缺的广告投放组合 。

现阶段互联网流量成本持续提升 , 品牌价值凸显 , 商家对品牌营销的需求提升 。

3、投资策略

中信证券认为 , 明年经济恢复有望持续驱动公司业绩进一步增长 , 互联网流量饱和后预算溢出对分众的业绩提振效应有望超预期 , 持续看好梯媒行业中长期稳定的增长潜力 , 看好公司作为梯媒龙头的出色竞争力 , 维持“买入”评级 。

4、风险提示

疫情影响超预期;宏观经济、消费、广告行业增长放缓风险;广告行业竞争尤其是与互联网媒体的竞争超预期 。

二、拐点确认+逆势扩张+集中度提升 , 这个行业正在享受最好的时代

疫情期间线下门店大多处于关闭状态 , 绝味、周黑鸭和煌上煌上半年的业绩均受到不同程度的影响 。

疫情后 , 卤制品板块迎来的最好的时光 。

1、逆势扩张

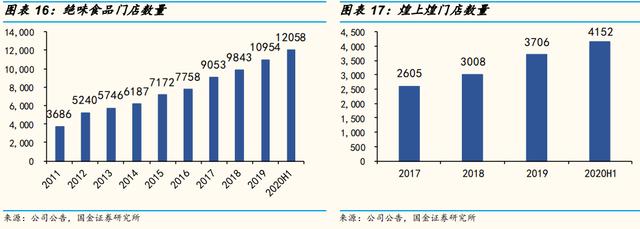

但是不同于小作坊和小品牌 , 在困难时段绝味和煌上煌都及时给经销商提供资金支持 , 鼓励加盟商逆势拿店 , 抢占新空出的核心地段高势能店铺 , 反而在增强了后续驱动力 。 上半年绝味净增门店1104家 , 煌上煌净增446家 , 超额完成计划 。

文章插图

文章插图

2、三、四季度是增速反转的重要拐点

以绝味为例 , 根据渠道调研 , 7月份以来绝味食品同店增速逐月改善 , 10月公司单月营收增速达到9% , 四季度持续改善的确定性高 , 收入增速有望实现双位数增长 。

此外 , 四季度公司将完成“万家灯火”项目 , 主要是对门店的门头店招进行升级 , 过去几年绝味的同点增速保持在3-5%左右 , 未来有望突破5% 。

3、竞争格局加速提升

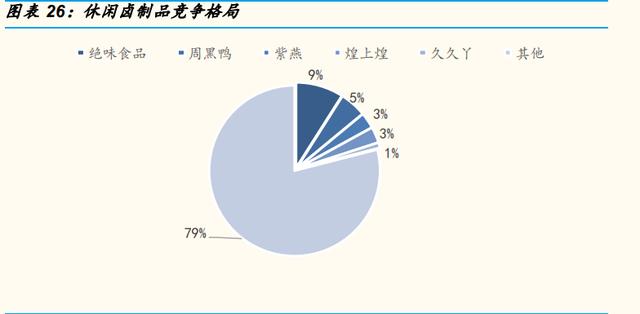

一方面 , 目前市场集中度低 , 连锁品牌空间巨大 。 按照零售口径计算CR5市占率为21% , 绝味食品市占率约9% , 周黑鸭市占率约5% , 紫燕和煌上煌市占率约3% , 久久丫占比1% , 连锁品牌渗透率远未达到天花板 。

而且连锁品牌取代小作坊是必然趋势 , 小作坊在成本控制、品质保障、供应链、门店布局上远远落后连锁企业 , 竞争力低 。

文章插图

文章插图

4、投资策略

国泰君安热认为 , 把握公司经营管理中边际改善预期 , 尤其是具备品牌力和产品力的龙头公司机制优化、效率提升、渠道和品类拓展带来的超预期机会 。 建议增持:绝味食品、煌上煌、巴比食品等 。

推荐阅读

- 国家工业互联网标识解析二级节点(威海)上线

- 36岁,我在大厂,和先生养育“互联网孤儿”

- 比起007,996真的是福报!互联网大厂为什么加班都这么狠?

- 用户|2020互联网「年终盘点」之盘点:百度最泪目,趣头条接地气

- 水务|怀化电信助力“水+互联网”智慧水务

- 内蒙古首批两家互联网医院获批上线

- 2021年互联网巨头第一仗!飞书开撕微信,阿里华为百度全都入局

- 全真互联网,产业互联网和消费互联网的融合

- 国家点名!互联网大厂们,请当个人

- 流量采买失效,转转还能再转吗?