зңјз§‘|жҲ‘еӣҪзңјз§‘еҢ»з–—зҺ°зҠ¶еҲҶжһҗпјҢзңјз§‘еҷЁжў°еӣҪдә§жӣҝд»ЈиҝӣеҸЈиҝӣзЁӢеҠ йҖҹгҖҢеӣҫгҖҚ

дёҖгҖҒзңјз§‘еҢ»з–—жҰӮеҶө

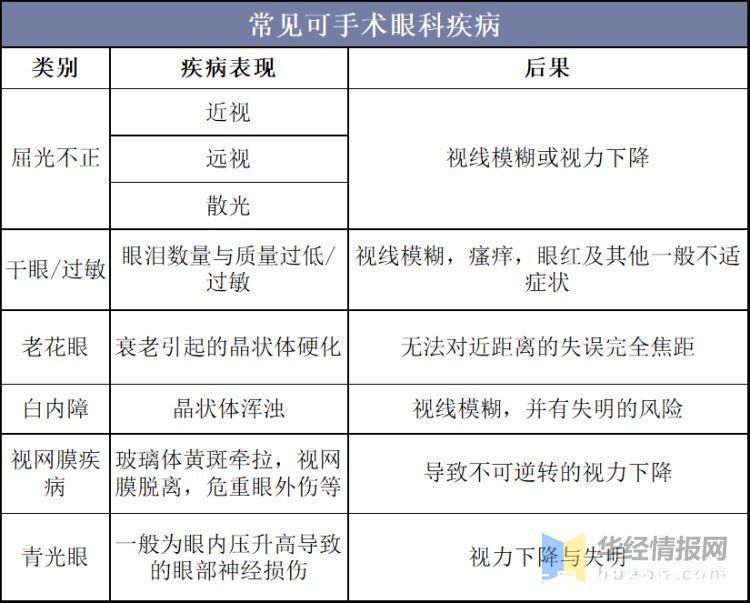

жҲ‘еӣҪеёёи§ҒеҸҜжүӢжңҜжІ»з–—зҡ„зңјз§‘з–ҫз—…жңүеұҲе…үдёҚжӯЈпјҢе№Ізңј/иҝҮж•ҸгҖҒиҖҒиҠұзңјгҖҒзҷҪеҶ…йҡңгҖҒи§ҶзҪ‘иҶңз–ҫз—…гҖҒйқ’е…үзңјзӯүпјҢеұҲе…үдёҚжӯЈеҸ‘з”ҹдҪҚзҪ®дёәзңјзқӣеүҚйғЁпјҢиҖҒиҠұзңјгҖҒзҷҪеҶ…йҡңеҸ‘з”ҹдәҺжҷ¶зҠ¶дҪ“пјҢе№Ізңј/иҝҮж•ҸеҸ‘з”ҹдәҺи§’иҶңпјҢйқ’е…үзңјеҸ‘з”ҹдәҺи§ҶзҘһз»ҸгҖӮ

ж–Үз« жҸ’еӣҫ

иө„ж–ҷжқҘжәҗпјҡе…¬ејҖиө„ж–ҷж•ҙзҗҶ

дәҢгҖҒжҲ‘еӣҪзңјз§‘еҢ»з–—еҸ‘еұ•зҺ°зҠ¶

еңЁ60еІҒд»ҘдёҠиҖҒдәәзҷҪеҶ…йҡңй«ҳеҸ‘пјҢжҜҸе№ҙеўһйҮҸжӮЈиҖ…и¶…иҝҮ100дёҮпјҢиҖҒйҫ„еҢ–еҠ йҖҹзҡ„и¶ӢеҠҝдёӢжӮЈз—…дәәж•°жӯЈйҖҗе№ҙйҖ’еўһпјӣвҖңеұҸ幕еүҚзҡ„дёҖд»ЈвҖқжӯЈеңЁе…ҙиө·пјҢз”өи„‘гҖҒжүӢжңәзӯүз”өеӯҗи®ҫеӨҮеҚ жҚ®и¶ҠеҸ‘еӨҡзҡ„ж—Ҙеёёж—¶й—ҙпјҢз”ЁзңјиҝҮеәҰеҜјиҮҙе№Ізңјз—ҮгҖҒз»“иҶңзӮҺгҖҒи§ҶеҠӣдёӢйҷҚзӯүзңјйғЁз–ҫз—…й«ҳеҸ‘зҡ„иғҢжҷҜдёӢпјҢжҲ‘еӣҪзңјз§‘еёӮеңәйңҖжұӮжҢҒз»ӯеўһй•ҝгҖӮ2011-2018е№ҙжҲ‘еӣҪзңјз§‘еёӮеңә规模д»Һ353дәҝе…ғеўһй•ҝеҲ°1062дәҝе…ғпјҢе№ҙеӨҚеҗҲеўһй•ҝзҺҮ17%пјҢдҪҶйҡҸзқҖжҲ‘еӣҪзңјз§‘еёӮеңәзҡ„йҖҗжёҗйҘұе’ҢгҖҒеӣҪж°‘еҒҘеә·з”Ёзңјж„ҸиҜҶзҡ„жҸҗеҚҮпјҢзңјз§‘еёӮеңә规模еўһйҖҹйҖҗжёҗеҮҸзј“пјҢйў„и®Ў2019е№ҙжҲ‘еӣҪзңјз§‘еёӮеңә规模дёә1170дәҝе…ғгҖӮ

ж–Үз« жҸ’еӣҫ

иө„ж–ҷжқҘжәҗпјҡеҚ«и®Ўе§”пјҢеҚҺз»Ҹдә§дёҡз ”з©¶йҷўж•ҙзҗҶ

йҡҸзқҖжҲ‘еӣҪзңјз§‘еёӮеңәзҡ„дёҚж–ӯеўһеҠ пјҢжҲ‘еӣҪзңјз§‘专科еҢ»йҷўж•°д№ҹеңЁеҝ«йҖҹеўһй•ҝгҖӮ2013-2018е№ҙжҲ‘еӣҪзңјз§‘专科еҢ»йҷўд»Һ371家еўһй•ҝеҲ°893家пјҢе№ҙеӨҚеҗҲеўһй•ҝзҺҮдёә15.45%пјҢиЎҢдёҡзҡ„й«ҳйҖҹеўһй•ҝдё»иҰҒжқҘиҮӘдәҺеҺӢжҠ‘зҡ„еҢ»з–—йңҖжұӮзҡ„йҮҠж”ҫгҖӮжҚ®ж•°жҚ®з»ҹи®ЎпјҢеңЁеҢ»йҷўж•°йҮҸй«ҳйҖҹеўһй•ҝзҡ„еҗҢж—¶пјҢ2018е№ҙзңјз§‘专科еҢ»йҷўдёӯж°‘иҗҘеҢ»йҷўеҚ жҜ”и¶…иҝҮ90%гҖӮжңӘжқҘеңЁж¶Ҳиҙ№еҚҮзә§е’Ңз–ҫз—…и°ұеҸҳеҢ–зҡ„жҺЁеҠЁдёӢпјҢйў„и®Ў2019е№ҙжҲ‘еӣҪзңјз§‘专科еҢ»йҷўиҫҫеҲ°893家гҖӮ

ж–Үз« жҸ’еӣҫ

иө„ж–ҷжқҘжәҗпјҡеҚ«и®Ўе§”пјҢеҚҺз»Ҹдә§дёҡз ”з©¶йҷўж•ҙзҗҶ

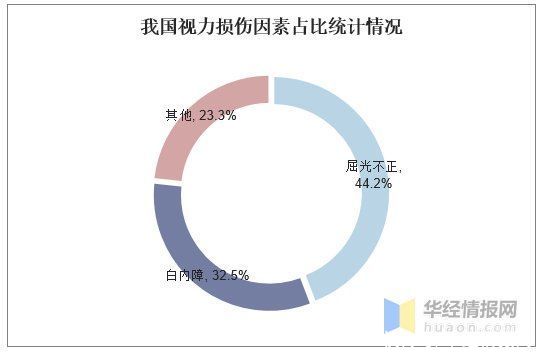

жҲ‘еӣҪжҳҜдё–з•ҢдёҠзӣІз—Үе’Ңи§Ҷи§үжҚҹдјӨжӮЈиҖ…ж•°йҮҸжңҖеӨҡзҡ„еӣҪ家д№ӢдёҖпјҢеӣҪеҶ…зҷҪеҶ…йҡңжӮЈиҖ…еҚ жҜ”дёә32.5%гҖӮжҲ‘еӣҪзңјз§‘з–ҫз—…жӮЈиҖ…еҹәж•°еӨ§пјҢиҖҒе№ҙжӮЈиҖ…дәәзҫӨдёӯзҷҪеҶ…йҡңеҸ‘з—…зҺҮиҫғй«ҳпјҢеңЁ60-89еІҒзҷҪеҶ…йҡңеҸ‘з—…зҺҮиҫҫеҲ°80%пјҢ90еІҒд»ҘдёҠиҖҒе№ҙдәәзҡ„еҸ‘з—…зҺҮиҫҫеҲ°90%гҖӮеұҲе…үдёҚжӯЈеңЁеүҚе°‘е№ҙдёӯеҸ‘з—…зҺҮиҫғй«ҳпјҢеңЁи§ҶеҠӣжҚҹдјӨдёӯеҚ жҜ”дёә44.2%пјҢе…¶д»–зі–е°ҝз—…и§ҶзҪ‘иҶңз—…еҸҳгҖҒи§’иҶңжө‘жөҠгҖҒ继еҸ‘жҖ§йқ’е…үзңјзӯүеӣ зҙ еҚ жҜ”дёә23.3%гҖӮ

ж–Үз« жҸ’еӣҫ

иө„ж–ҷжқҘжәҗпјҡе…¬ејҖиө„ж–ҷж•ҙзҗҶ

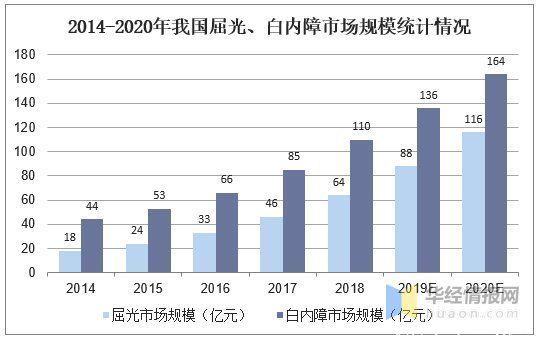

еӣҪеҶ…жӢҘжңүеәһеӨ§зҡ„иҝ‘и§Ҷе’ҢзҷҪеҶ…йҡңжӮЈиҖ…дәәзҫӨпјҢиҖҢжүӢжңҜжё—йҖҸзҺҮеӨ§е№…дҪҺдәҺеҸ‘иҫҫеӣҪ家пјҢе…·еӨҮиҫғеӨ§зҡ„жҸҗеҚҮз©әй—ҙгҖӮ2018е№ҙжҲ‘еӣҪеұҲе…үгҖҒзҷҪеҶ…йҡңеёӮеңә规模еҲҶеҲ«дёә64дәҝе…ғгҖҒ110дәҝе…ғпјҢеңЁжүӢжңҜзҺҮжҸҗеҚҮгҖҒжҠҖжңҜиҝӣжӯҘе’Ңж¶Ҳиҙ№еҚҮзә§зҡ„й©ұеҠЁдёӢпјҢйў„и®Ў2020е№ҙеұҲе…үеёӮеңә规模е°ҶиҫҫеҲ°116дәҝе…ғпјҢзҷҪеҶ…йҡңеёӮеңә规模е°ҶиҫҫеҲ°164дәҝе…ғгҖӮжӯӨеӨ–пјҢд»ҘеҢ»еӯҰй…Қй•ңдёәдё»еҜјзҡ„и§Ҷе…үдёҡеҠЎд№ҹе°ҶжҲҗдёәзңјеҒҘеә·еёӮеңәжү©е®№зҡ„йҮҚиҰҒй©ұеҠЁеҠӣгҖӮеҒҮи®ҫ2030EйҖүжӢ©и§’иҶңеЎ‘еҪўй•ңжІ»з–—ж–№ејҸзҡ„жҜ”дҫӢиҫҫ4.65%пјҲ2018е№ҙдёә0.88%пјҢжё—йҖҸзҺҮеўһйҖҹзәҰ20%пјүпјҢз»Ҳз«Ҝд»·ж јдёә4000е…ғ/дәәпјҢеҲҷд»…и§’иҶңеЎ‘еҪўй•ңзҡ„еёӮеңә规模е°ұиҫҫ356дәҝгҖӮ

ж–Үз« жҸ’еӣҫ

иө„ж–ҷжқҘжәҗпјҡеҚ«и®Ўе§”пјҢеҚҺз»Ҹдә§дёҡз ”з©¶йҷўж•ҙзҗҶ

зӣёе…іжҠҘе‘ҠпјҡеҚҺз»Ҹдә§дёҡз ”з©¶йҷўеҸ‘еёғзҡ„гҖҠ2020-2025е№ҙдёӯеӣҪзңјз§‘еҢ»з–—иЎҢдёҡеёӮеңәиҝҗиҗҘзҺ°зҠ¶еҸҠжҠ•иө„规еҲ’з ”з©¶е»әи®®жҠҘе‘ҠгҖӢ

ж–Үз« жҸ’еӣҫ

дёүгҖҒжҲ‘еӣҪзңјз§‘еҢ»з–—иЎҢдёҡз«һдәүж јеұҖ

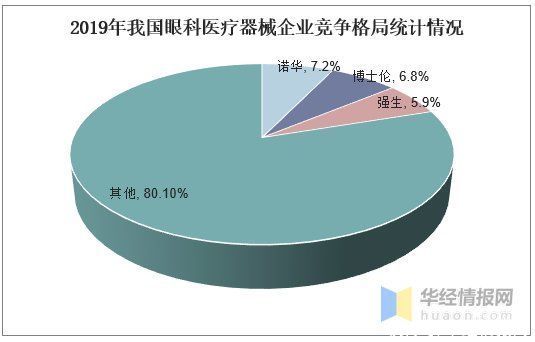

2019е№ҙзңјз§‘еҢ»з–—еҷЁжў°еёӮеңәеүҚдёүеӨ§дјҒдёҡеҲҶеҲ«дёәиҜәеҚҺгҖҒеҚҡеЈ«дјҰе’Ңејәз”ҹпјҢеёӮеңәд»ҪйўқеҚ жҜ”еҲҶеҲ«дёә7.2%гҖҒ6.8%гҖҒ5.9%пјҢзӣ®еүҚзңјз§‘еҢ»з–—еҷЁжў°еёӮеңәз«һдәүе®Ңе…ЁпјҢиҝҳжңӘеҪўжҲҗеӨҙйғЁдјҒдёҡпјҢз«һдәүиҫғдёәжҝҖзғҲгҖӮйҡҸзқҖжҲ‘еӣҪвҖңеёҰйҮҸйҮҮиҙӯвҖқдёҺвҖңдёӨзҘЁеҲ¶вҖқзӯүж”ҝзӯ–зҡ„жҝҖеҠұдёӢпјҢеӣҪдә§зңјз§‘еҷЁжў°дјҒдёҡеҸ‘еұ•йҖҹеәҰйҖҗжёҗеҠ еҝ«пјҢеӣҪдә§жӣҝд»ЈиҝӣеҸЈзҡ„и¶ӢеҠҝжҳҺжҳҫгҖӮ

ж–Үз« жҸ’еӣҫ

гҖҗ зңјз§‘|жҲ‘еӣҪзңјз§‘еҢ»з–—зҺ°зҠ¶еҲҶжһҗпјҢзңјз§‘еҷЁжў°еӣҪдә§жӣҝд»ЈиҝӣеҸЈиҝӣзЁӢеҠ йҖҹгҖҢеӣҫгҖҚгҖ‘иө„ж–ҷжқҘжәҗпјҡе…¬ејҖиө„ж–ҷж•ҙзҗҶ

жҺЁиҚҗйҳ…иҜ»

- д»–жҳҜжҲ‘еӣҪ第дёҖдёӘжҸҗеҮәвҖңеҝғиӮҢжў—жӯ»вҖқзҡ„еҢ»з”ҹпјҢйҷҲзҒҸзҸ йҷўеЈ«зәӘеҝөеұ•еңЁдёӯеұұеҢ»йҷўжҸӯ幕

- 第е…ӯеұҠеҚҺеҺҰзңјз§‘и®әеқӣзҷҪеҶ…йҡңгҖҒеұҲе…үгҖҒи§’иҶңз—…еҲҶи®әеқӣеңҶж»ЎиҗҪ幕

- жҲ‘еӣҪжҜҸ10дәәдёӯе°ұжңү1дәәпјҒдјӨиӮҫиЎҢдёәжҺ’иЎҢжҰңжқҘдәҶпјҢзңӢзңӢдҪ дёӯдәҶеҮ дёӘпјҹ

- жҸҗйҳІй«ҳиЎҖеҺӢпјҢиҝҷ5зұ»йҷҚеҺӢиҚҜйңҖзүўи®°

- жҠ‘йғҒз—Ү|жҠ‘йғҒз—ҮдјҡеҮәзҺ°е“Әдәӣз—ҮзҠ¶е‘ў

- зңјзқӣдёҚдјҡиҜҙи°ҺпјҢе®ғиӯҰе‘ҠдҪ еҫ—дәҶиҖҒе№ҙз—ҙе‘Ҷ

- иӮқдјҡ|иӮқзҷҢеӨҡжҳҜвҖңеҗғвҖқеҮәжқҘзҡ„пјҢиҝҷ5ж ·дёңиҘҝпјҢеҰӮжһңдёҚзў°пјҢдҪ иӮқдјҡжӣҙеҒҘеә·пјҒ

- дёӯеҢ»з–—жі•|зі–е°ҝз—…дёӯеҢ»з–—жі•жҳҜе“Әдәӣ

- еҝғиӮҢ|з§ӢеҶ¬еӯЈиҠӮеҝғжў—й«ҳеҸ‘пјҢиҝҷдәӣеҢ»з–—еёёиҜҶеҫ—зҹҘйҒ“пјҢиө¶зҙ§иҪ¬еҸ‘з»ҷжңӢеҸӢпјҒ

- дёӯеӣҪзңјз§‘еӯҰиҖ…еҺҰй—ЁжҺўи®Ёзңјз§‘з–ҫз—…иҜҠжІ»дёҙеәҠеә”з”Ё