增速|高管震荡?张家港行上半年盈利增速收窄信用减值损失大增( 二 )

【增速|高管震荡?张家港行上半年盈利增速收窄信用减值损失大增】信用减值损失中占比最高的是贷款和垫款 , 其中以摊余成本计量的贷款和垫款上半年末为9.87亿元 , 同比增长63.14% , 以公允价值计量且其变动计入其他综合收益的贷款和垫款为1241.59万元 , 同比增长162.36% 。

张家港行贷款损失准备对贷款的增长比例逐年上升 , 2018年、2019年及2020年6月30日 , 该行贷款损失准备对贷款的增幅分别为32.91%、34.59%、35.95% 。

以提高贷款减值来应对资产质量风险是当前银行业普遍做法 , 张家港行资产质量看起来并不差 , 其几个关键资产质量指标上半年表现不错 。 截至今年6月末 , 该行不良贷款余额9.53亿元 , 较去年末减少0.29亿元;不良率1.21% , 较去年末下降0.17个百分点 , 实现不良双降;拨备覆盖率297.91% , 较去年末增加45.77个百分点 。

虽然为了稳定资产质量消耗了不少营业收入 , 但今年上半年不少银行的所得税费用普遍下降 , 基本保证了净利润的增长 , 张家港行也是如此 , 上半年该行所得税费用同比下降了25.7% 。

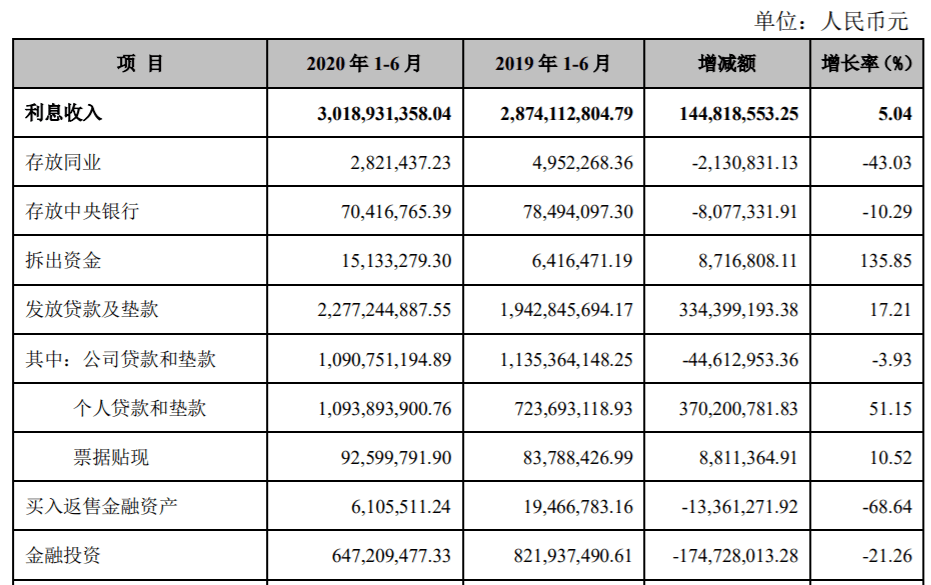

张家港行的利息收入结构中 , 占比最高的还是贷款和垫款 , 且该行贷款和垫款利息收入同比还在增长 , 今年上半年 , 该行贷款和垫款利息收入同比增长17.21% , 不过值得探究的是 , 该行公司贷款和垫款利息收入同比下降了3.93% 。 增长较多的是个人贷款和垫款利息收入 , 同比激增51.15% , 使得个人贷款和垫款利息收入以微弱优势高于公司贷款和垫款0.03亿元 , 成为该行第一大利息收入来源 。

但事实上 , 和上年末相比较 , 该行发放贷款和垫款的比例结构中 , 仍然是对公贷款和垫款占比较高 , 今年6月末 , 其公司贷款和垫款本金占比为62.14% , 而个人贷款和垫款本金占比为37.86% , 在个人贷款和垫款本金结构中 , 房产按揭贷款余额下降 , 占比也随之从上年末的16.11%下降到9.26% 。 个人生产经营贷款增加 , 并且是个人贷款和垫款中占比最高的一项 , 其6月末占比为22.38% 。

金融投资方面 , 该行余额保持增长 , 不过金融投资利息收入同比在下降 , 同比减少1.75亿元、下降21.26% 。

该行投资收益整体大幅提升 , 不过要得益于公允价值变动收益和汇兑收益 , 上半年分别同比增长106.12%和61.37% 。 需要引起注意的是 , 张家港行对联营企业和合营企业的投资收益同比下降了21.55% 。

张家港行的联营企业有两家 , 分别是江苏兴化农村商业银行和安徽休宁农村商业银行 , 这两家银行合计净利润较去年末也有所下降 , 截至6月末 , 两家联营企业净利润还不到5000万 。

除了联营企业 , 张家港行旗下还有两家子公司 , 分别是寿光张农商村镇银行和江苏东海张农商村镇银行 , 前者的注册资本为1.5亿元 , 要高于后者的6000万元 , 但在6月末 , 反而是后者注册资本少的村镇银行盈利207.89万 , 前者为亏损417.23万元 。

手续费及佣金收入方面 , 上半年张家港行表现尚可 , 手续费及佣金净收入同比增长了近七成 , 其中 , 上半年其电子银行手续费收入同比大增163.94% , 而电子银行手续费支出同比增长141.4% 。 该行解释称 , 手续费收入较去年同期增加的主要原因系电子银行业务手续费收入增加 。 手续费支出较去年同期增加的主要原因系其网络金融服务业务量增长 。

逾期贷款方面 , 该行上半年逾期总额较2019年末有所下降 。 需要注意的是 , 其逾期1天至90天贷款和逾期361天至3年贷款较去年末增加 。

张家港行利息收入结构

文章图片

数据来源:张家港行2020年半年报

推荐阅读

- 业绩|经济回暖增速转正 第三季银行业绩“有空间”

- 财富达人GO|是储户,工资一到账就转移?银行高管透露:最“吃亏”的不是银行

- ZAKER生活|股市震荡走势料将继续下去,新冠疫情加深

- 证券日报|三大首席“数”说中国经济:四季度GDP增速将高于三季度

- 第一财经|前三季度经济增速转正A股高开 海外疫情拖累沪指收跌

- 第一财经|财经夜行线1019丨 前三季度经济增速转正 市场却泼冷水?

- 中国|外媒感叹:世界松了口气,中国前三季度GDP增速由负转正

- 同比增长|三季度中国经济增速加快至4.9%

- 新华社客户端|三季度中国经济增速加快至4.9%

- 央视网|新冠肺炎疫情冲击全球经济 渣打银行高管:中国找到“神奇处方”