дәӨжҳ“|BitMex з»ҲжһҒжҖ»з»“ : Dex еҸ‘еұ•еҸІдёӯзҡ„йҮҢзЁӢзў‘вҖ”7 е№ҙд№ӢжҲҳ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

дәәзұ»дёҚеҸҜиғҪеңЁзҹіеҷЁж—¶д»ЈеҲӣйҖ еҮәжұҪиҪҰ пјҢ д№ҹдёҚеә”иҜҘеңЁж ёеҠЁеҠӣж—¶д»ЈеҺ»йҖ еёҶиҲ№ гҖӮ е…ҲзңӢзңӢдёҠеҚҠеңәйғҪеҸ‘з”ҹдәҶд»Җд№Ҳ пјҢ жүҚзҹҘйҒ“дёӢеҚҠеңәйғҪжңүе“ӘдәӣзІҫеҪ©

й”Ғе®ҡ 22 дәҝзҫҺйҮ‘ж•°еӯ—иө„дә§зҡ„ Uniswap 并йқһжЁӘз©әеҮәдё– пјҢ е®һйҷ…дёҠеҺ»дёӯеҝғеҢ–дәӨжҳ“жүҖ Dex еҸ‘еұ•иҮід»Ҡе·ІеҺҶж—¶ 7 е№ҙ пјҢ BitMex ж·ұе…Ҙжө…еҮәзҡ„жҖ»з»“дәҶд»Һ 2013 е№ҙиҮід»Ҡзҡ„ dex еҸ‘еұ•еҸІдёӯзҡ„йҮҢзЁӢзў‘еҚҸи®®пјҡ

Counterparty вҶ’ IDEX вҶ’ Uniswap

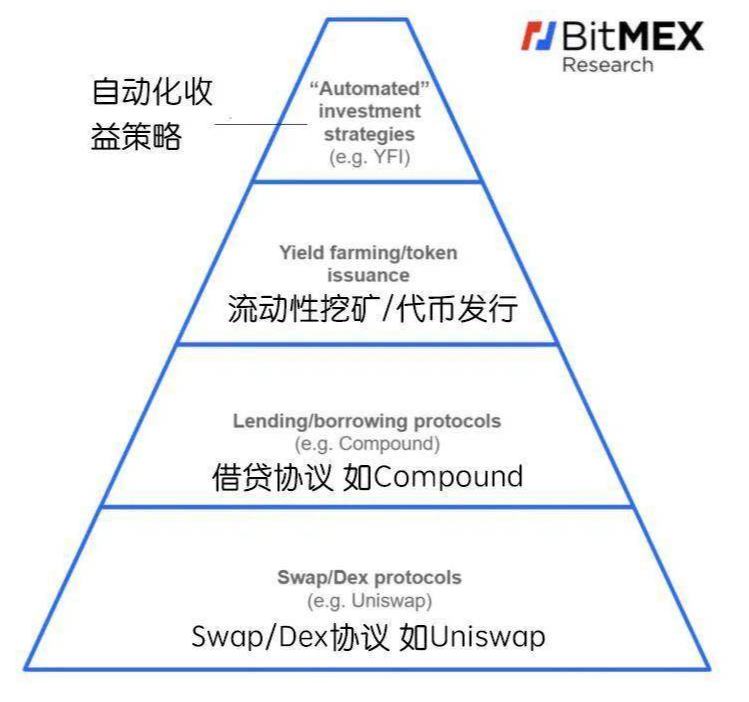

жңҖиҝ‘ 1 е№ҙеҶ… DeFi е°Өе…¶йЈһйҖҹеҸ‘еұ• пјҢ зӣёдә’е…іиҒ”зҡ„ DeFi еҚҸи®®д№ҹе·Із»ҸеҲқжһ„е»әдәҶдёҡеҠЎйҮ‘еӯ—еЎ” пјҢ д»ҺйҮ‘еӯ—еЎ”еә•еұӮиҮіжңҖйЎ¶еұӮдҫқж¬ЎжҳҜпјҡ

Swap/Dex еҚҸи®® вҶ’ еҖҹиҙ·еҚҸи®® вҶ’ жҢ–зҹҝ / д»ЈеёҒеҸ‘иЎҢ вҶ’ иҮӘеҠЁеҢ–жҠ•иө„зӯ–з•Ҙ

жҲ‘们пјҲBitMEXпјүз ”з©¶дәҶеҺ»дёӯеҝғеҢ–дәӨжҳ“жүҖпјҲdexesпјүзҡ„зҹӯзҹӯдёғе№ҙеҺҶеҸІ пјҢ еҢ…жӢ¬иҜҘжҠҖжңҜзҡ„第дёҖдёӘйҮҚеӨ§иҝӯд»Ј пјҢ Counterparty гҖӮ жҲ‘们иҖғиҷ‘иҝҷдәӣж—©жңҹе°қиҜ•еӨұиҙҘзҡ„еҺҹеӣ пјҢ д»ҘеҸҠе®ғ们еҰӮдҪ•жј”еҸҳжҲҗжҲ‘们д»ҠеӨ©жӢҘжңүзҡ„ Uniswap еҚҸи®® пјҢ д»ҘеҸҠе…¶иҜұдәәзҡ„з®ЎзҗҶжөҒеҠЁжҖ§зҡ„иҒӘжҳҺжңәеҲ¶ гҖӮ жҲ‘们е°Ҷз ”з©¶ Uniswap пјҢ д»ҘеҸҠе…¶жЁЎд»ҝиҖ…еҰӮдҪ•йҖӮеә” defi йўҶеҹҹ гҖӮ жҲ‘们и®Өдёә пјҢ еӨ§еӨҡж•° defi еёҰжқҘзҡ„е…ҙеҘӢжҳҜз”ұдёҚеҸҜжҢҒз»ӯзҡ„д»·ж јжіЎжІ«е’ҢжҝҖиҝӣзҡ„д»ЈеёҒеҸ‘иЎҢеёҰжқҘзҡ„ пјҢ иҝҷдәӣеҲәжҝҖдәҶжҠ•жңәйңҖжұӮ гҖӮ дҪҶжҳҜ пјҢ еңЁиҝҷз§ҚдёҚеҸҜжҢҒз»ӯзҡ„жҠ•жңәзӢӮжҪ®е’ҢдёҖеұӮеұӮеӨҚжқӮе…іиҒ”зҡ„ defi е№іеҸ°д№ӢдёӢ пјҢ жҲ‘们и®ӨдёәеҸҜиғҪдјҡжңүжҠҖжңҜеҸҜд»ҘеёҰжқҘеҸҜжҢҒз»ӯеҸ‘еұ•зҡ„дёңиҘҝ гҖӮ йқһжүҳз®Ў пјҢ жқ жқҶеҢ– пјҢ еҺ»дёӯеҝғеҢ–дәӨжҳ“жҳҜд»Өдәәйҡҫд»ҘеҝҪи§Ҷзҡ„жҰӮеҝө гҖӮ

д»Ӣз»ҚжӯЈеҰӮжҲ‘们еңЁ 2019 е№ҙ 1 жңҲзҡ„ж–Үз« гҖҠswap е’ҢеҲҶеёғејҸдәӨжҳ“жүҖпјҡж— ж„Ҹдёӯзҡ„зңӢж¶ЁжңҹжқғгҖӢдёӯжүҖжҸҗеҲ°зҡ„ пјҢ dex д»ҘеҸҠеҺ»дёӯеҝғеҢ–зЁіе®ҡеёҒзҡ„жҰӮеҝөеңЁжҹҗз§ҚзЁӢеәҰдёҠзӣёдә’е…іиҒ” пјҢ еә”иў«и§ҶдёәйҮ‘иһҚжҠҖжңҜзҡ„дёӨдёӘзҘһеңЈйўҶеҹҹ гҖӮ жҲ‘们и®Өдёә пјҢ дәӨжҳ“жүҖжҲ–зЁіе®ҡеёҒеҸ‘иЎҢзҡ„зӣ®зҡ„жҳҜзӣёеҪ“з®ҖеҚ•е’Ңз®ҖжҙҒзҡ„ пјҢ е®ғжҳҜеңЁйқўдёҙзӣ‘з®ЎеҺӢеҠӣзҡ„жғ…еҶөдёӢзЎ®дҝқзі»з»ҹжҳҜдёҚеҸҜйҳ»жҢЎзҡ„ гҖӮ еҰӮжһңзЎ®е®һеҸҜд»ҘдҪҝиҝҷдәӣзі»з»ҹеҸ‘жҢҘдҪңз”Ё пјҢ йӮЈд№ҲеҚідҪҝжҳҜжңҖжһҒз«Ҝзҡ„жҖҖз–‘иҖ… пјҢ д№ҹдёҚдјҡжҖҖз–‘е®ғ们еҜ№жҪңеңЁеҸҳйқ©зҡ„еҪұе“Қ гҖӮ еҜ№ dex зҡ„зҗҶжҖ§жү№иҜ„еҸҜиғҪжҳҜе®ғ们дёҚиғҪејәеҒҘзҡ„е·ҘдҪң гҖӮ

еңЁеҚ•дёӘеҢәеқ—й“ҫз”ҹжҖҒзі»з»ҹд»ҘеҸҠиҜҘз”ҹжҖҒд№ӢдёҠзҡ„д»ЈеёҒзҡ„иҢғеӣҙеҶ… пјҢ dex еңЁжҠҖжңҜдёҠиӮҜе®ҡжҳҜеҸҜиЎҢзҡ„ гҖӮ з”ұдәҺжүҖжңүд»ЈеёҒйғҪеңЁжҳҜиҜҘеҢәеқ—й“ҫдёҠеҺҹз”ҹзҡ„ пјҢ еӣ жӯӨеҸҜд»ҘеңЁеҢәеқ—й“ҫдёҠе»әз«ӢйӣҶдёӯи®ўеҚ•з°ҝе’Ңжё…з®—жңәеҲ¶ пјҢ д»Ҙе»әз«ӢдәӨжҳ“жүҖ гҖӮ иҝҷеҸҜд»ҘеңЁжҜ”зү№еёҒжҲ–д»ҘеӨӘеқҠдёҠе®ҢжҲҗ гҖӮ дё»иҰҒжҢ‘жҲҳжҳҜеҸҜжү©еұ•жҖ§ пјҢ жөҒеҠЁжҖ§ пјҢ еҸҜз”ЁжҖ§д»ҘеҸҠзЎ®дҝқдәӨжҳ“жүҖзҡ„е…¬е№іжҖ§ гҖӮ жң¬жҠҘе‘Ҡе°ҶйҮҚзӮ№д»Ӣз»ҚиҝҷдәӣжІЎжңүи·Ёй“ҫиғҪеҠӣзҡ„ dex гҖӮ ж”ҜжҢҒеңЁи·Ёй“ҫдәӨжҳ“д»ҘеҸҠеҰӮ USD зҡ„йқһж•°еӯ—иө„дә§дәӨжҳ“зҡ„ dex жҳҜдёҖдёӘеҚ•зӢ¬зҡ„дё»йўҳпјҲиҜ·еҸӮи§Ғ Bisqпјү гҖӮ

CounterpartyиҝҪжәҜеҲ° 2013 е№ҙ пјҢ Mastercoin иў«е№ҝжіӣи®ӨдёәжҳҜиҜҘйўҶеҹҹдёӯзҡ„йҰ–дёӘ ICO гҖӮ иҜҘеҚҸи®®зҡ„зӣ®ж ҮжҳҜеңЁжҜ”зү№еёҒд№ӢдёҠеҸ‘иЎҢеӨҡдёӘд»ӨзүҢ гҖӮ е»әз«ӢдәҶ Mastercoin еҹәйҮ‘дјҡжқҘз®ЎзҗҶ ICO зҡ„收зӣҠ гҖӮ дҪҶжҳҜ пјҢ зӨҫеҢәеҜ№дәҺеҹәйҮ‘дјҡзҡ„е»әз«Ӣе’ҢдёҚе…¬е№ізҡ„жғіжі•жңүеҫҲеӨ§зҡ„еҸҚеҜ№ пјҢ и®ӨдёәеҸӘжңүе°‘ж•°дәәе°ҶиҺ·еҫ—з®ЎзҗҶе’ҢжҺ§еҲ¶иө„йҮ‘зҡ„зү№жқғ гҖӮ

еӣ жӯӨ пјҢ еңЁ 2014 е№ҙеҲқ пјҢ еҮәзҺ°дәҶдёҖдёӘеҜ№жүӢйЎ№зӣ® пјҢ Counterparty гҖӮ дёҺ Mastercoin зҡ„ MSC зӣёжҜ” пјҢ е®ғе…·жңүдёҺ Mastercoin зӣёеҗҢзҡ„ж–№жЎҲ пјҢ 并且иҝҳе…·жңүд»ӨзүҢ XCP гҖӮ дҪҶжҳҜ пјҢ жІЎжңү ICO пјҢ д№ҹжІЎжңүйҖүжӢ©йҖүжӢ©жҹҗдёӘе°Ҹз»„з®ЎзҗҶиө„йҮ‘ пјҢ иҖҢжҳҜжңүдёҖдёӘвҖңзғ§й’ұиҜҒжҳҺвҖқ пјҢ еңЁйӮЈйҮҢжҜ”зү№еёҒиў«еҸ‘йҖҒеҲ°дәҶдёҖдёӘж— жі•ж”ҜеҮәзҡ„ең°еқҖ пјҢ иҖҢжңҖеҲқзҡ„ XCP еҲҶй…ҚжҳҜз”ұи°Ғзғ§жҺүдәҶжңҖеӨҡзҡ„жҜ”зү№еёҒжқҘеҶіе®ҡзҡ„ гҖӮ иҝҷж ·е°ұйҒҝе…ҚдәҶдәүи®® гҖӮ д№ҹи®ёжҳҜз”ұдәҺиҝҷз§ҚвҖңжӣҙе…¬е№івҖқзҡ„д»ЈеёҒеҸ‘иЎҢж–№ејҸд»ҘеҸҠдё»иҰҒејҖеҸ‘дәәе‘ҳ Adam Krellenstein зҡ„иҫӣеӢӨе·ҘдҪң пјҢ Counterparty еҚҸи®®жҲҗеҠҹжҲҗдёәиҜҘйўҶеҹҹдёӯеҚ дё»еҜјең°дҪҚзҡ„д»ЈеёҒеҸ‘иЎҢе№іеҸ° гҖӮ XCP д»ӨзүҢжң¬иә«жҳҜеҝ…йЎ»д»ҳиҙ№жүҚиғҪеҲӣе»әж–°д»ӨзүҢзҡ„ пјҢ дҪҶжҳҜйҷӨжӯӨд№ӢеӨ–з”ЁйҖ”жңүйҷҗ гҖӮ

Counterparty жҲҗдёәдёҡеҶ…жңҖеҸ—ж¬ўиҝҺзҡ„дј—зӯ№е№іеҸ° гҖӮ еҰӮжһңдјҒдёҡ家жҲ–ејҖеҸ‘дәәе‘ҳжғіиҰҒз»ҸеёёйҖҡиҝҮдј—зӯ№жҺЁеҮәж–°д»ЈеёҒ пјҢ Counterparty жҳҜйҰ–йҖүе№іеҸ° гҖӮ

Counterwallet жҲӘеӣҫйҖҡ

еҮәдәҺжҖҖж—§ пјҢ дёӢйқўеҲ—еҮәдёҖдәӣдҪҝз”Ё Counterparty зҡ„жөҒиЎҢд»ӨзүҢзҡ„жЎҲдҫӢпјҡ

- StorjвҖ“вҖңеҺ»дёӯеҝғеҢ–дә‘еӯҳеӮЁвҖқе№іеҸ°зҡ„第дёҖдёӘд»ӨзүҢ пјҢ йҡҸеҗҺиҝҒ移еҲ°дәҶд»ҘеӨӘеқҠ гҖӮ

- LTBвҖ“еҗ‘жөҒиЎҢзҡ„вҖң Let's Talk BitcoinвҖқж’ӯе®ўзҡ„еҗ¬дј—еҲҶеҸ‘зҡ„д»ӨзүҢ гҖӮ еңЁ 2017 е№ҙ ICO жіЎжІ«д№ӢеҗҺ пјҢ жңҖз»ҲжңүеҸҜиғҪе°Ҷд»ЈеёҒдәӨжҚўдёәжӣҙж–°зҡ„ POET д»ЈеёҒ гҖӮ

- FoldingCoinвҖ“з”ЁдәҺеҘ–еҠұйӮЈдәӣдёәз ”з©¶ DNAгҖҒз–ҫз—…зҡ„еҒҡеҮәиҙЎзҢ®зҡ„и®Ўз®—жңәејҖеҸ‘иҖ… гҖӮ

- гҖҗдәӨжҳ“|BitMex з»ҲжһҒжҖ»з»“ : Dex еҸ‘еұ•еҸІдёӯзҡ„йҮҢзЁӢзў‘вҖ”7 е№ҙд№ӢжҲҳгҖ‘GetGemsвҖ“im е’ҢжҜ”зү№еёҒй’ұеҢ…еә”з”ЁзЁӢеәҸзҡ„д»ӨзүҢ гҖӮ

- SwarmвҖ“дёҖдёӘж–°зҡ„дј—зӯ№е№іеҸ°зҡ„д»ЈеёҒ гҖӮ

SWARM йҖҡиҜҒеҸ‘иЎҢ

иҝҳжңүдёҖдәӣд»ЈеёҒзҡ„дҫӢеӯҗ пјҢ иҝҷдәӣд»ЈеёҒжҳҜ 2017 е№ҙ ICO зғӯжҪ®дёӯдёҖдәӣжңҖи–„ејұзҡ„жғіжі•зҡ„ж—©жңҹе…Ҳй©ұ пјҢ еҢ…жӢ¬ FootballCoin е’Ң Blockfreight пјҲиҝҗиҫ“зү©жөҒд»ЈеёҒпјү гҖӮ

йҷӨдәҶд»ЈеёҒеӨ– пјҢ Counterparty иҝҳиҝ…йҖҹејҖеҸ‘дәҶжӣҙеӨҡжҠҖжңҜе…Ҳй©ұ пјҢ иҝҷдәӣжҠҖжңҜеҗҺжқҘеңЁд»ҘеӨӘеқҠдёҠеҸҳеҫ—еҫҲжөҒиЎҢ пјҢ еҢ…жӢ¬еҚҡеҪ© гҖӮ еңЁеҚҡеҪ©дёӯ пјҢ 第дёүж–№йў„иЁҖиҖ…еңЁй“ҫдёҠеҸ‘еёғдҪ“иӮІжёёжҲҸзҡ„з»“жһң пјҢ дәә们еҸҜд»ҘеңЁй“ҫдёҠеҜ№з»“жһңдёӢжіЁ пјҢ еңЁжҜ”иөӣдёӯз”ҡиҮід№ҹеҸҜд»ҘдёӢжіЁ гҖӮ жҲ‘们иҝҳи®°еҫ— пјҢ 2014 е№ҙдҪҝз”Ё Counterparty е…ҙеҘӢжҠјжіЁе·ҙиҘҝ FIFA и¶ізҗғдё–з•ҢжқҜзҡ„жҜ”иөӣз»“жһң пјҢ 并жҲҗеҠҹејғз”Ёдј з»ҹзҡ„дҪ“иӮІеҚҡеҪ©е№іеҸ° гҖӮ Counterpary иҝҳиҝ…йҖҹе®һзҺ°дәҶе…¶д»–еҠҹиғҪ пјҢ дҫӢеҰӮеҗ‘д»ЈеёҒжҢҒжңүиҖ…ж”Ҝд»ҳд»ЈеёҒ并дҪҝз”ЁиҜҘе№іеҸ°зҺ©вҖң еүӘеҲҖзҹіеӨҙеёғвҖқжёёжҲҸ гҖӮ

жңҖжңүи¶Је’Ңд»Өдәәе…ҙеҘӢзҡ„еҠҹиғҪж— з–‘жҳҜ Counterparty dex гҖӮ жүҖжңү Counterparty д»ЈеёҒйғҪеҸҜд»ҘеңЁд»ҘеҹәдәҺжҜ”зү№еёҒзҪ‘з»ңзҡ„ dex дёҠиҝӣиЎҢдәӨжҳ“ гҖӮ е°ҶжҜ”зү№еёҒдәӨжҳ“еҢ…еҗ«жӣҙеӨҡзҡ„ж•°жҚ® пјҢ Counterparty еҚҸи®®еҸҜд»Ҙе°Ҷе…¶и§Јжһҗдёәйҷҗд»·гҖҒз«һд»· пјҢ йҷҗд»·жҠҘд»·жҲ–и®ўеҚ•еҸ–ж¶Ҳ гҖӮ еҰӮжһңжҜ”зү№еёҒеҢәеқ—еҢ…еҗ«еҢ№й…Қзҡ„еҮәд»·е’ҢжҠҘд»· пјҢ еҲҷеҚҸи®®е°Ҷи®ӨдёәдәӨжҳ“е·Іжү§иЎҢ гҖӮ еҪ“ж—¶ пјҢ дәә们еҜ№дҪҝз”Ё dex ж„ҹеҲ°дәҶж— жҜ”зҡ„е…ҙеҘӢ пјҢ д»ҝдҪӣиҝҷе°ұжҳҜжңӘжқҘ гҖӮ

Counterparty dex жҲӘеӣҫ

Counterparty dex жңӘиғҪиҺ·еҫ—е…іжіЁCounterparty зҡ„ dex жңӘиғҪиҺ·еҫ—жҳҺжҳҫзҡ„е…іжіЁ пјҢ жҲ‘们и®Өдёәдё»иҰҒжңүд»ҘдёӢдә”дёӘеҺҹеӣ пјҡ

- з”ЁжҲ·дҪ“йӘҢвҖ”з”ЁжҲ·дҪ“йӘҢ并дёҚеј•дәәжіЁзӣ® пјҢ зү№еҲ«жҳҜз”ұдәҺжҜ”зү№еёҒзҡ„зӣ®ж ҮеҢәеқ—й—ҙйҡ”дёә 10 еҲҶй’ҹ пјҢ иҝҷж„Ҹе‘ізқҖз”ЁжҲ·еңЁжҸҗдәӨи®ўеҚ•д№Ӣзұ»зҡ„еҠЁдҪңеҗҺеҝ…йЎ»зӯүеҫ…еҮ еҲҶй’ҹ пјҢ жүҚиғҪеҮәзҺ°еңЁи®ўеҚ•з°ҝдёҠ гҖӮ

- зјәд№ҸжөҒеҠЁжҖ§вҖ” dex зҡ„жөҒеҠЁжҖ§иҫғдҪҺ пјҢ еҮ д№ҺжІЎжңүжҲҗдёәеҒҡеёӮе•Ҷзҡ„еҠЁеҠӣ гҖӮ еҗҢж—¶ пјҢ и°ғж•ҙи®ўеҚ•жҳҜдёҖдёӘиҖ—ж—¶дё”еӣ°йҡҫзҡ„иҝҮзЁӢ пјҢ иҝҷеҜјиҮҙеҒҡеёӮе•ҶдёҚеҫ—дёҚиҝӣиЎҢз№Ғзҗҗдё”й«ҳйЈҺйҷ©зҡ„й“ҫдёҠж“ҚдҪң пјҢ д»Ҙз»ҙжҢҒеёӮеңәжөҒеҠЁжҖ§е№¶дҝқжҢҒд»·е·®еҫҲе°Ҹ гҖӮ еҒҡеёӮе•ҶиҝҳйқўдёҙзқҖзҹҝе·ҘжҸҗеүҚжү§иЎҢи®ўеҚ•зҡ„йЈҺйҷ© гҖӮ еңЁеӨ§еӨҡж•°жғ…еҶөдёӢ пјҢ е№іеҸ°зҡ„жөҒеҠЁжҖ§жҳҜжһҜз«ӯзҡ„ гҖӮ

- еҸҜжү©еұ•жҖ§вҖ”жҜ”зү№еёҒиҪ¬иҙҰиҙ№з”Ёе·Із»ҸеҸҳеҫ—и¶ҠжқҘи¶Ҡиҙө пјҢ е°Өе…¶жҳҜеҜ№дәҺеӨ§еһӢзҡ„ Counterparty дәӨжҳ“ пјҢ иҜҘдәӨжҳ“иҰҒд№ҲжҳҜеӨҡйҮҚзӯҫеҗҚдәӨжҳ“ пјҢ иҰҒд№ҲжҳҜеҗҺжқҘдҪҝз”Ёзҡ„ OP_Return гҖӮ д»…д»…дёәдәҶжҸҗдәӨи®ўеҚ•е°ұдёҚеҫ—дёҚж”Ҝд»ҳе·Ёйўқиҙ№з”Ё пјҢ еҚідҪҝеҸӘжҳҜдёҖзҫҺе…ғ пјҢ еҜ№дәҺжҹҗдәӣдәәжқҘиҜҙд№ҹеҸҜиғҪжҳҜеҫҲеӨ§зҡ„иҙҹжӢ… гҖӮ

- жҜ”зү№еёҒзҡ„и®ӨзҹҘвҖ”и®ӨзҹҘй—®йўҳд№ҹи®ёжҜ”еҸҜжү©еұ•жҖ§жӣҙйҮҚиҰҒ гҖӮ жҜ”зү№еёҒзӨҫеҢәдёӯзҡ„дёҖдәӣдәәдёҚе–ңж¬ўиҝҷз§Қй“ҫдёҠж“ҚдҪң гҖӮ 他们и®ӨдёәиҝҷжҜ”дёҖдәӣз©әж°”еёҒжӣҙеҸҜ笑 пјҢ и®ёеӨҡдәәи®ӨдёәиҝҷдјҡеўһеҠ жҜ”зү№еёҒзҡ„йӘҢиҜҒжҲҗжң¬ пјҢ еўһеҠ дәӨжҳ“иҙ№з”Ё гҖӮ еңЁжҲ‘们зңӢжқҘ пјҢ жӯЈжҳҜиҝҷз§Қи§Ӯеҝөе°Ҷи®ёеӨҡд»ЈеёҒеҸ‘иЎҢе’Ң dex жҙ»еҠЁеёҰе…ҘдәҶд»ҘеӨӘеқҠ пјҢ иҖҢдёҚжҳҜжҠҖжңҜеӣ зҙ гҖӮ

- ж—¶жңәвҖ“еҪ“ж—¶зҡ„з”ҹжҖҒзі»з»ҹе®һеңЁеӨӘе°Ҹдј—дәҶ гҖӮ зӨҫеҢәдёӯзҡ„и®ёеӨҡжҲҗе‘ҳд»ҚеңЁзҶҹжӮүдёҖдәӣжӣҙеҹәжң¬зҡ„жҰӮеҝө пјҢ дҫӢеҰӮдәӨжҳ“зЎ®и®Ө гҖӮ

IDEX第дёҖд»Јд»ҘеӨӘеқҠ dex еңЁжҹҗз§ҚзЁӢеәҰдёҠжҳҜеңЁд»ҘеӨӘеқҠдёҠжЁЎжӢҹдәҶ Counterparty жЁЎеһӢ гҖӮ жҢүеёӮеҖји®Ўз®— пјҢ еӨ§еӨҡж•°д»ЈеёҒзҺ°еңЁйғҪеӯҳеңЁдәҺд»ҘеӨӘеқҠдёҠиҖҢдёҚжҳҜжҜ”зү№еёҒдёҠ пјҢ еӣ жӯӨејҖеҸ‘дәәе‘ҳеҲ«ж— йҖүжӢ© пјҢ еҸӘиғҪйҖүжӢ©д»ҘеӨӘеқҠдҪңдёәе…¶ dex е№іеҸ° гҖӮ е°Ҫз®ЎзҺ°еңЁиҝҷз§Қжғ…еҶөжӯЈеңЁж”№еҸҳ пјҢ еӣ дёә dex дёҠи®ёеӨҡеҸ—ж¬ўиҝҺзҡ„дәӨжҳ“еҜ№йғҪжҳҜдҫӢеҰӮ WBTC е’Ң USDT зӯүд»ЈеёҒ пјҢ иҝҷдәӣд»ЈеёҒжҳҜдёӯеҝғеҢ–жүҳз®Ўзҡ„ пјҢ зҗҶи®әдёҠеҸҜд»ҘеӯҳеңЁдәҺд»»дҪ•е№іеҸ°д№ӢдёҠ гҖӮ жҲ‘们и®Өдёә пјҢ д»ҘеӨӘеқҠдёӯжңҖи‘—еҗҚе’ҢжңҖеҸ—ж¬ўиҝҺзҡ„жҳҜ IDEX гҖӮ жҲ‘们еңЁ 2019 е№ҙ 1 жңҲзҡ„ж–Үз« дёӯи°ҲеҲ°дәҶиҝҷдёҖзӮ№ гҖӮ

еғҸ Counterparty дёҖж · пјҢ еҮәд»·гҖҒжҠҘд»·е’Ңи®ўеҚ•еҸ–ж¶ҲйғҪиў«жҸҗдәӨз»ҷд»ҘеӨӘеқҠй“ҫдёҠ пјҢ д»ҺиҖҢеҪўжҲҗдәҶйӣҶдёӯзҡ„и®ўеҚ•з°ҝ гҖӮ дҪҶжҳҜ пјҢ дёәдәҶи§ЈеҶіз”ЁжҲ·дҪ“йӘҢй—®йўҳ пјҢ дјҡе…Ҳе°Ҷи®ўеҚ•йӣҶдёӯжҸҗдәӨз»ҷ IDEX жңҚеҠЎеҷЁ пјҢ 然еҗҺ IDEX е°Ҷе…¶зӯҫеҗҚеҗҺж·»еҠ еҲ°дәӨжҳ“дёӯ пјҢ 然еҗҺеҶҚе№ҝж’ӯеҲ°д»ҘеӨӘеқҠзҪ‘з»ң гҖӮ иҝҷж„Ҹе‘ізқҖз”ЁжҲ·еҝ…йЎ»дҝЎд»»иҝҷдёӘдёӯеҝғе®һдҪ“ пјҢ дәӨжҚўд»Қ然жҳҜйқһжүҳз®Ўзҡ„ гҖӮ жҲ‘们и®Өдёә пјҢ иҝҷжң¬иҙЁдёҠжҳҜйқһжүҳз®ЎдәӨжҳ“жүҖ пјҢ иҖҢдёҚжҳҜ dex пјҢ дҪҶд»Қ然жҳҜдёҖдёӘжңүи¶Јзҡ„жҲҗе°ұе’Ңе•ҶдёҡжЁЎејҸ гҖӮ еҗҢж · пјҢ еғҸиҝҷж ·зҡ„дәӨжҳ“жүҖжңӘиғҪдә§з”ҹжҳҺжҳҫзҡ„еёӮеңәеҗёеј•еҠӣ пјҢ дё»иҰҒй—®йўҳжҳҜйҡҫд»Ҙдә§з”ҹжөҒеҠЁжҖ§ пјҢ йғЁеҲҶеҺҹеӣ жҳҜеҒҡеёӮе•Ҷдјҡдә§з”ҹеӨ§йҮҸй“ҫдёҠж•°жҚ® гҖӮ

UniswapдёӢдёҖдёӘжҲ‘们关注зҡ„ dex жҳҜ Uniswap пјҢ е®ғз»ҸиҝҮеӨҡе№ҙзҡ„еҸҚеӨҚиҜ•йӘҢз»ҲдәҺжҲҗдёәдәҶдёҖдёӘжғҠдәәзҡ„жҲҗеҠҹжЎҲдҫӢ пјҢ дәӨжҳ“йҮҸе·ЁеӨ§ гҖӮ

дёәдәҶеңЁ Uniswap дёӯеҒҡеёӮ пјҢ еҒҡеёӮе•Ҷе°Ҷд»ЈеёҒй”Ғе®ҡеңЁд»ҘеӨӘеқҠжҷәиғҪеҗҲзәҰдёӯ пјҢ жҜҸдёӘдәӨжҳ“еҜ№йғҪжңүеҚ•зӢ¬зҡ„иө„йҮ‘жұ гҖӮ жҝҖеҠұеҒҡеёӮе•Ҷ пјҢ д»ҘзЎ®дҝқеңЁжөҒеҠЁжҖ§жұ еҶ…жҢүдёӨз§Қд»ЈеёҒд»·еҖј 50:50 еӯҳе…Ҙ гҖӮ 然еҗҺеҸҜд»ҘйҖҡиҝҮйҷӨд»ҘжөҒеҠЁжҖ§жұ дёӯй”Ғе®ҡзҡ„жҜҸдёӘд»ЈеёҒзҡ„ж•°йҮҸжқҘи®Ўз®—дёӨдёӘд»ЈеёҒзҡ„д»·ж ј гҖӮ дҫӢеҰӮ пјҢ еҰӮжһңжұ еҢ…еҗ« 4000 USDT е’Ң 10 ETH пјҢ еҲҷ ETH д»·ж јеҸҜи®Ўз®—дёә 4000 / 10 = $ 400 гҖӮ з®ҖиҖҢиЁҖд№Ӣ пјҢ иҝҷ 400 зҫҺе…ғзҡ„д»·ж је°ұжҳҜжҷәиғҪеҗҲзәҰе…Ғи®ёдҪ д»Ҙ ETH е…‘жҚўзҫҺе…ғжҲ–д»Ҙ USD е…‘жҚў ETH зҡ„д»·ж ј пјҢ дәӨжҳ“йўқеҸҜд»ҘеҫҲе°Ҹ гҖӮ

иҝҷз§Қе·§еҰҷиҖҢеҗҲзҗҶзҡ„з®ҖеҚ•жңәеҲ¶жҝҖеҠұдәҶжөҒеҠЁжҖ§жҸҗдҫӣиҖ…зЎ®дҝқжұ дёӯдёӨдёӘд»ЈеёҒзҡ„д»·еҖјдёә 50:50 гҖӮ еҰӮжһңе…¶дёӯдёҖдёӘд»ЈеёҒзҡ„еёӮеңәд»·ж јеҸ‘з”ҹеҸҳеҢ– пјҢ иҖҢеҒҡеёӮе•ҶжңӘеҚідҪҝи°ғж•ҙжөҒеҠЁжҖ§жұ зҡ„д»ЈеёҒжҜ”дҫӢ пјҢ еҲҷдәӨжҳ“иҖ…еҸҜд»ҘйҖҡиҝҮд»ҘдҪҺдәҺеёӮеңәзҡ„д»·ж јиҙӯд№°д»ЈеёҒжқҘеҘ—еҲ© гҖӮ еӣһеҲ°жҲ‘们еүҚйқўзҡ„дҫӢеӯҗ пјҢ еҰӮжһң ETH зҡ„д»·ж јзӘҒ然и·ҢиҮі 200 зҫҺе…ғ пјҢ дәӨжҳ“е‘ҳе°Ҷиў«жҝҖеҠұдҪҝз”ЁжҷәиғҪеҗҲзәҰе°Ҷ ETH жҚўжҲҗ USDT пјҢ д»ҺиҖҢд»ҺеҗҲзәҰдёӯеҸ–еҮә ETH пјҢ 并еҗ‘еҗҲзәҰдёӯж·»еҠ жӣҙеӨҡ USDT пјҢ зӣҙеҲ°жҜ”зҺҮеҶҚж¬ЎиҫҫеҲ° 50:50 гҖӮ

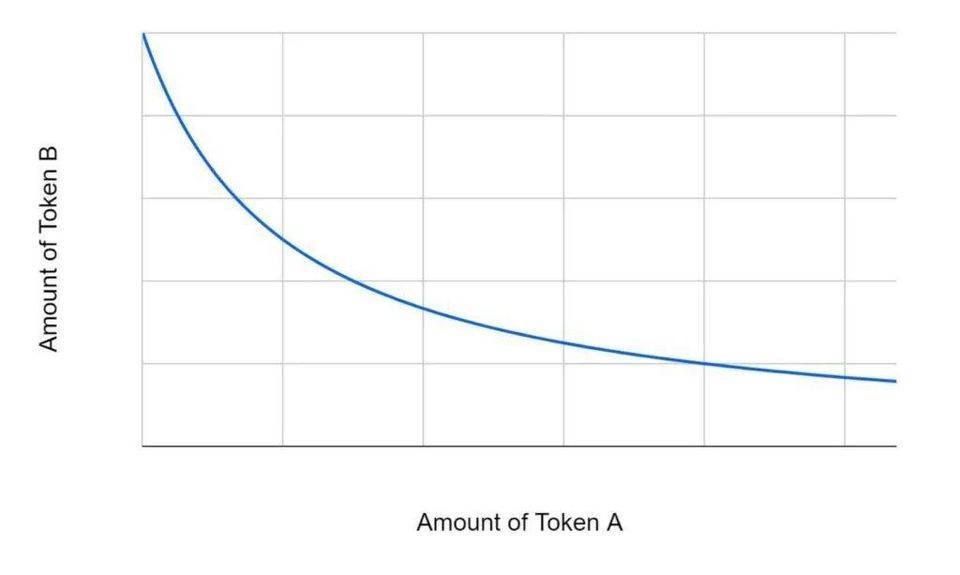

дёҠиҝ°ж–№жі•еңЁдёҖе®ҡзЁӢеәҰдёҠеҸҜиЎҢ пјҢ дҪҶжҳҜйңҖиҰҒи§ЈеҶіжөҒеҠЁжҖ§гҖҒж»‘зӮ№е’ҢеӨ§йўқи®ўеҚ•зҡ„й—®йўҳ гҖӮ дёәи§ЈеҶіиҜҘжөҒеҠЁжҖ§й—®йўҳиҖҢеҲӣе»әзҡ„ Uniswap иғҢеҗҺзҡ„ж ёеҝғе·ҘдҪңеҺҹзҗҶдёҺжӣІзәҝ y = 1 / x жңүе…і пјҢ 并еңЁзәҝдёҠжүҫеҲ°дёҖдёӘзӮ№ пјҢ иҜҘзӮ№дҪҝжӣІзәҝдёӢзҡ„йқўз§ҜжңҖеӨ§еҢ– гҖӮ x е’Ң y иҪҙеҲҶеҲ«д»ЈиЎЁжөҒеҠЁжҖ§жұ дёӯжҜҸз§Қд»ЈеёҒзҡ„ж•°йҮҸ гҖӮ еҸӘжңүеңЁдә’жҚўеҗҺ пјҢ жӣІзәҝдёӢзҡ„еҢәеҹҹеӨ§дәҺдә’жҚўеүҚзҡ„еҢәеҹҹпјҲеҢ…жӢ¬ 0.3пј…жүӢз»ӯиҙ№пјүжүҚдјҡе°Ҷжү§иЎҢдәӨжҳ“ пјҢ иҜҘиҙ№з”Ёд№ҹдјҡж·»еҠ еҲ°жөҒеҠЁжҖ§жұ дёӯ гҖӮ

Uniswap д»·ж јжӣІзәҝ

ж №жҚ®еүҚйқўзҡ„жұҮзҺҮ пјҢ дҫӢеҰӮжұ еҶ…жңү 4000USDT е’Ң 10ETHпјҡ

еҰӮдёҠиҝ°жғ…еҶөжүҖзӨә пјҢ дәӨжҳ“йҮҸи¶ҠеӨ§ пјҢ ж»‘зӮ№д№ҹи¶ҠеӨ§ гҖӮ иҜҘзі»з»ҹж„Ҹе‘ізқҖжІЎжңүи®ўеҚ• пјҢ еҸӘжңүдёӨдёӘиө„йҮ‘жұ пјҢ е°ұи¶ід»Ҙж”ҜжҢҒдәӨжҳ“ гҖӮ иҝҷжҜ”з»ҸеёёдҪҝз”ЁеҢәеқ—й“ҫжқҘи°ғж•ҙи®ўеҚ•иҰҒе®№жҳ“еҫ—еӨҡ гҖӮ еңЁжӯЈеёёзҡ„еёӮеңәжқЎд»¶дёӢ пјҢ еңЁжІЎжңүд»·ж јжіўеҠЁзҡ„жғ…еҶөдёӢ пјҢ еҒҡеёӮе•ҶеҸӘйңҖеҗ‘жұ дёӯжҸҗдҫӣжөҒеҠЁжҖ§ пјҢ 并дҫқйқ е…¶д»–жөҒеҠЁжҖ§жҸҗдҫӣиҖ…д»Һжұ дёӯеӯҳе…Ҙе’ҢеҸ–еҮәд»ЈеёҒ пјҢ еӣ жӯӨ并йқһжүҖжңүеҒҡеёӮе•ҶйғҪйңҖиҰҒйҷ„еҠ и®ўеҚ• пјҢ д»ҺиҖҢеӨ§еӨ§еҮҸе°‘дәҶз№ҒзҗҗиҖҢжҳӮиҙөзҡ„еҢәеқ—й“ҫж“ҚдҪң гҖӮ иҝҷз§ҚиҒӘжҳҺзҡ„жңәеҲ¶д»Һжң¬иҙЁдёҠи§ЈеҶідәҶйғЁеҲҶеүҚйқўеҲ—еҮәзҡ„ Counterparty жңүе…ізҡ„жөҒеҠЁжҖ§е’ҢеҸҜжү©еұ•жҖ§й—®йўҳ пјҢ д»ҘеӨӘеқҠеҢәеқ—й—ҙйҡ”жӣҙеҝ«д»…дёә 15 з§’ гҖӮ еӣ жӯӨ пјҢ жҲ‘们и®Өдёә Uniswap жҳҜдёҖз§ҚејәеӨ§иҖҢеҲӣж–°зҡ„еҚҸи®® пјҢ жҳҜдёҖз§ҚзңҹжӯЈзҡ„ dex гҖӮ

Uniswap жЁЎд»ҝиҖ…зӣҙеҲ° 2020 е№ҙ 9 жңҲ пјҢ Uniswap йғҪжІЎжңүиҮӘиә«зҡ„д»ЈеёҒ гҖӮ 0.3пј…зҡ„дәӨжҳ“иҙ№е…ЁйғЁеҪ’жөҒеҠЁжҖ§жҸҗдҫӣиҖ…жүҖжңү гҖӮ еҪ“然 пјҢ иҝҳжңүеҸҰдёҖз§ҚжЁЎејҸ пјҢ дҫӢеҰӮ 0.25пј…зҡ„иҙ№з”Ёз»ҷеҲ°жөҒеҠЁжҖ§жҸҗдҫӣиҖ… пјҢ иҖҢ 0.05пј…зҡ„дәӨжҳ“иҙ№з”Ёз»ҷеҲ° swap еҚҸи®®зҡ„еҺҹз”ҹд»ӨзүҢжҢҒжңүиҖ… гҖӮ йғЁеҲҶиҜҘд»ӨзүҢеҹәдәҺеҚҸи®®зҡ„дҪҝз”ЁжқҘеҸ‘иЎҢ пјҢ еӣ жӯӨз”ЁжҲ·йҖҡиҝҮдҪҝз”ЁеҚҸи®®иҺ·еҫ—жӣҙеӨҡд»ӨзүҢ гҖӮ дәӢе®һиҜҒжҳҺ пјҢ иҝҷз§Қд»ЈеёҒжҝҖеҠұжЁЎеһӢеңЁ defi йўҶеҹҹеҫҲжөҒиЎҢ пјҢ д»ЈеёҒж №жҚ®жҹҗз§Қжҙ»еҠЁеҸ‘иЎҢ гҖӮ иҷҪ然иҜҘжЁЎеһӢеҫҲжөҒиЎҢ пјҢ дҪҶе®ғд№ҹдёҺеәһж°ҸйӘ—еұҖжңүи®ёеӨҡе…ұеҗҢзҡ„зү№еҫҒ пјҢ еҫҲеӨҡд»ЈеёҒеңЁеҲқжңҹеҸ‘иЎҢж—¶еҫҲжҝҖиҝӣ пјҢ еҜјиҮҙеҗҲзәҰжһҒдёәдёҚзЁіе®ҡ гҖӮ

然иҖҢ пјҢ зјәе°‘еҺҹз”ҹд»ӨзүҢзҡ„ Uniswap дёәжЁЎд»ҝиҖ…жҸҗдҫӣдәҶжңәдјҡ пјҢ еҸҜд»ҘеңЁиҺ·еҸ–еҺҹз”ҹд»ӨзүҢзҡ„еҗҢж—¶дҪҝз”Ё Uniswap зҡ„жңәеҲ¶ гҖӮ еҺҹз”ҹд»ӨзүҢеҸ‘иЎҢжҝҖеҠұдәҶжӣҙеӨҡз”ЁжҲ·зҡ„дҪҝз”Ё пјҢ ж–°еҚҸи®®жҠўеӨәдәҶ Uniswap йғЁеҲҶеёӮеңәд»Ҫйўқ пјҢ еҰӮ SushiSwap гҖӮ

Uniswap зҡ„д»ЈеёҒдёҺйЈҹзү©еҗҚз§°зӣёе…ізҡ„дёҖзі»еҲ—жӯӨзұ»жЁЎд»ҝиҖ…дјјд№Һиҝ«дҪҝ Uniswap еӣўйҳҹеҒҡеҮәеҸҚеә” гҖӮ 2020 е№ҙ 9 жңҲ пјҢ 他们宣еёғ并жҺЁеҮәдәҶ Uniswap еҚҸи®®зҡ„еҺҹз”ҹд»ӨзүҢ пјҢ з§°дёә UNI гҖӮ д»ЈеёҒеҸ‘иЎҢе°ҶеңЁеӣӣе№ҙеҶ…иҝӣиЎҢ пјҢ жҖ»дҫӣеә”йҮҸе°ҶиҫҫеҲ° 10 дәҝжһҡ пјҢ 1.5 дәҝжһҡе·Із»ҸеҸ‘ж”ҫз»ҷдәҶеҗҲзәҰзҡ„з”ЁжҲ· гҖӮ жҲӘиҮізӣ®еүҚ пјҢ UNI д»ЈеёҒжҢҒжңүиҖ…е°ҡжңӘиҺ·еҫ—д»»дҪ•з»ҸжөҺеҲ©зӣҠ пјҢ дҪҶжҳҜ他们е°ҶжқҘеҸҜд»ҘжҠ•зҘЁжҺҲдәҲиҮӘе·ұ收еҸ–дәӨжҳ“иҙ№зҡ„жқғеҲ© гҖӮ

Uniswap еӣўйҳҹиҝҳдёәиҮӘе·ұеҲҶй…ҚдәҶ 21пј…зҡ„д»ЈеёҒ гҖӮ иҝҷеҸҜиғҪжҳҜдёӘй—®йўҳ пјҢ е°Өе…¶жҳҜеҜ№дәҺ dex гҖӮ дҫӢеҰӮ пјҢ жӮЁеҸҜд»Ҙжһ„е»әдәӨжҳ“жүҖ пјҢ иҖҢдёҚеҝ…жӢ…еҝғзӣ‘з®ЎйғЁй—Ёзҡ„жү“еҮ»жҲ–жҳҜйңҖиҰҒе®һж–Ҫ KYC зі»з»ҹ гҖӮ зҗҶи®әдёҠ пјҢ дҪҝз”Ёд»ҘеӨӘеқҠејҖеҸ‘жҷәиғҪеҗҲзәҰ пјҢ ејҖеҸ‘дәәе‘ҳеҸҜд»Ҙй”Ғе®ҡеҗҲзәҰ пјҢ иҝҷж ·е°ұдёҚеҸҜиғҪеҶҚиҝӣиЎҢжӣҙж”№ пјҢ еӣ жӯӨж— жі•жҺ§еҲ¶дәӨжҳ“ пјҢ д»ҺиҖҢдҪҝе…¶жҲҗдёә dex гҖӮ дҪҶжҳҜ пјҢ еҰӮжһңејҖеҸ‘дәәе‘ҳйҖҡиҝҮеҗ‘иҮӘе·ұеҸ‘иЎҢд»ЈеёҒжқҘз»ҷиҮӘе·ұеёҰжқҘз»ҸжөҺеҲ©зӣҠ пјҢ зӣ‘з®ЎйғЁй—Ёе°ұеҸҜд»ҘеғҸжҹҘзңӢдёӯеҝғеҢ–дәӨжҳ“зҡ„жүҖзҡ„еҲӣе§ӢдәәдёҖж ·жҹҘзңӢиҝҷдәӣдәә пјҢ 并жңүеҸҜиғҪеҜ№е…¶иҝӣиЎҢжү“еҺӢ гҖӮ

иҮӘд»Һ 2013 е№ҙзҡ„ Mastercoin еёҒд»ҘжқҘжҲ‘们е°ұеқҡдҝЎ пјҢ еҸ‘иЎҢд»ЈеёҒжҳҜеҫҲеҘҪзҡ„ пјҢ дҪҶжҳҜе°Ҷд»ЈеёҒеҲҶй…Қз»ҷеӣўйҳҹжҲҗе‘ҳжҲ–йЎҫ问并з”ұдёҖдёӘз»„з»ҮжқҘйӣҶдёӯз®ЎзҗҶеҸ‘иЎҢ收зӣҠ пјҢ иҝҷд»ЈиЎЁзқҖд»ЈеёҒе®Ңж•ҙжҖ§зҡ„з ҙеқҸ пјҢ 并дҪҝиҜҘз»„з»Үйқўдёҙзӣ‘з®ЎйЈҺйҷ© гҖӮ дҪҶжҳҜ пјҢ еңЁд»ҠеӨ©зҡ„зҺҜеўғдёӢ пјҢ иҝҷз§ҚжҷҰ涩зҡ„и§ӮзӮ№д№ҹи®ёеҸӘжҳҜиҝҮж—¶дё”ж— е…ізҙ§иҰҒзҡ„ гҖӮ еҚідҪҝеӣўйҳҹе·Із»ҸдёәиҮӘе·ұеҲҶй…ҚдәҶд»ЈеёҒ пјҢ иҜҘе№іеҸ°д»Қ然дёҺдёӯеҝғеҢ–дәӨжҳ“е№іеҸ°еӨ§дёҚзӣёеҗҢ гҖӮ йҰ–е…Ҳ пјҢ йҮҚиҰҒзҡ„жҳҜ пјҢ е®ғжҳҜйқһжүҳз®Ўзҡ„пјӣе…¶ж¬Ў пјҢ дәӨжҳ“зі»з»ҹзҡ„з»„жҲҗйғЁеҲҶеңЁдёҖе®ҡзЁӢеәҰдёҠиў«еҲҶеүІдәҶ гҖӮ дҫӢеҰӮ пјҢ дёҚйңҖиҰҒдёӯеҝғеҢ–зҡ„ IT еҹәзЎҖжһ¶жһ„ гҖӮ иҷҪ然 пјҢ еӨ§еӨҡж•°дәәдјҡеңЁдёҖдёӘзҪ‘з«ҷдёҠдҪҝз”Ё Uniswap еә”з”ЁзЁӢеәҸ пјҢ иҜҘзҪ‘з«ҷжҳҜз”ұеҸ‘иЎҢд»ӨзүҢзҡ„еӣўйҳҹжӢҘжңүе’ҢжҺ§еҲ¶зҡ„ пјҢ иҖҢдёҚжҳҜжүӢеҠЁзҡ„дёҺжҷәиғҪеҗҲзәҰиҝӣиЎҢдәӨдә’ гҖӮ еҰӮжһңеӣўйҳҹеҜ№д»ЈеёҒе’ҢзҪ‘з«ҷеә”з”Ёзӯүзҡ„жүҖжңүжқғгҖҒжҺ§еҲ¶жқғжӣҙеӨҡж ·еҢ– пјҢ еҸҜиғҪдҪҝ Uniswap жӣҙе…·жҪңеҠӣ гҖӮ

жңҖиҝ‘зҡ„ defi зғӯжҪ®жңҖиҝ‘ пјҢ defi еёӮеңәеҸ–еҫ—дәҶжғҠдәәзҡ„еўһй•ҝ пјҢ иҜёеҰӮ Uniswap д№Ӣзұ»зҡ„ dex е·ІжҲҗдёә defi жҲҗеҠҹзҡ„е…ій”® гҖӮ Uniswap еҮ д№ҺеҸҜд»Ҙи§Ҷдёә defi зҡ„еҹәзЎҖеұӮ гҖӮ еҪ“然 пјҢ жңҖиҝ‘зҡ„ defi з№ҒиҚЈдё»иҰҒжҳҜз”ұеҜ№жҠ•жңәе’ҢиөҡеҸ–иҙўеҠЎеӣһжҠҘзҡ„жёҙжңӣжүҖй©ұеҠЁ гҖӮ жҲ‘们е°Ҷ defi з№ҒиҚЈзҡ„й©ұеҠЁеӣ зҙ еҲ’еҲҶдёәеӣӣдёӘйҳ¶ж®ө пјҢ е…¶дёӯжңҖеҗҺдёүдёӘйҳ¶ж®өеҸ‘з”ҹеҫ—йқһеёёеҝ«пјҡ

- Dexes пјҲ2018/2019пјүвҖ” Uniswap дәҺ 2018 е№ҙеә•жҺЁеҮә пјҢ иҜҘеҚҸи®®еңЁ 2020 е№ҙд№ӢеүҚдёҖзӣҙдҝқжҢҒзј“ж…ўиҖҢзЁіе®ҡзҡ„еўһй•ҝ гҖӮ Uniswap иҝҳдҪҝжөҒеҠЁжҖ§жҸҗдҫӣиҖ…ж— йңҖжүҝжӢ…жүҳз®ЎйЈҺйҷ©еҚіеҸҜиҺ·еҫ—еҸҜи§Ӯзҡ„иҙўеҠЎеӣһжҠҘ гҖӮ

- йҖҡиҝҮз»„еҗҲдёҚеҗҢзҡ„еҚҸи®®е®һзҺ°еҺ»дёӯеҝғеҢ–жқ жқҶпјҲ2020пјүвҖ” Defi еўһй•ҝзҡ„е…ій”®ж—¶еҲ»жҳҜ Compound еҚҸи®®зҡ„еҸ‘еёғ гҖӮ иҜҘзі»з»ҹе…Ғи®ёз”ЁжҲ·еңЁд»ҘеӨӘеқҠдёҠеҖҹиҙ·иө„дә§ гҖӮ жҲ‘们и®Өдёә пјҢ дҪҝд№ӢеҰӮжӯӨжөҒиЎҢзҡ„еҺҹеӣ жҳҜиғҪеӨҹе°ҶеҖҹиҙ·дёҺ dex з»“еҗҲеңЁдёҖиө· пјҢ д»ҘжҸҗй«ҳжқ жқҶзҺҮ并еҸҜд»ҘеңЁд»·ж јзҡ„еҸҳеҢ–дёӯжҠ•жңә гҖӮ дҫӢеҰӮ пјҢ еҸҜд»Ҙе°Ҷ ETH жҠөжҠјиҮі Compound 并еҖҹе…Ҙ Dai пјҢ 然еҗҺдҪҝз”Ё Uniswap е°Ҷ Dai жҚўеӣһ ETH пјҢ 然еҗҺеҶҚж¬Ўе°Ҷ ETH еҖҹеҮә Compound гҖӮ йҮҚж–°еҒҮи®ҫзҡ„еҫӘзҺҜеҸҜд»ҘеҸ‘з”ҹеӨҡж¬Ў гҖӮ д»ҺиҖҢдҪҝз”ЁеӨҡдёӘ defi еҚҸи®®жқҘжҸҗй«ҳ ETH зҡ„жқ жқҶдҪңз”Ё гҖӮ иҷҪ然иҝҷзЎ®е®һеўһеҠ дәҶзі»з»ҹйЈҺйҷ© пјҢ 并еҸҜиғҪеҜјиҮҙеӨ§и§„жЁЎжё…з®—гҖҒд»·ж јеҙ©еЎҢе’ҢдёҘйҮҚзҡ„й“ҫдёҠжӢҘе ө пјҢ дҪҶжқ жқҶдҪңз”Ёжң¬иә«еңЁжҳҜйҮ‘иһҚеёӮеңәжҳҜеҗҲжі•зҡ„з»„ пјҢ жҲ‘们и®Өдёә пјҢ дәә们дёҚеә”еҜ№иҝҷдёҖжҙ»еҠЁиҝӣиЎҢиҝҮдәҺиӢӣеҲ»зҡ„жү№еҲӨ гҖӮ

- еҹәдәҺж–°д»ӨзүҢеҸ‘иЎҢзҡ„жҢ–зҹҝпјҲ2020пјүвҖ” дёӢдёҖиҪ®жөӘжҪ® пјҢ жҳҜеңЁ dex е’ҢеҖҹиҙ·еҚҸи®®д№ӢдёҠзҡ„еҸҰдёҖеұӮеҚҸи®® пјҢ з”ұиҝҷдәӣеҚҸи®®еҲӣе»әеҺҹз”ҹд»ӨзүҢ并е°Ҷе…¶еҸ‘иЎҢз»ҷе№іеҸ°зҡ„з”ЁжҲ· пјҢ д»ҺиҖҢжҸҗдҫӣдәҶжӣҙй«ҳзҡ„收зӣҠзҺҮ пјҢ еҚіжүҖи°“зҡ„вҖңжҢ–зҹҝвҖқ гҖӮ еҗҢж · пјҢ иҝҷз§ҚеҚҸи®®иў«е№ҝжіӣжҺҘеҸ— пјҢ дё»иҰҒжҳҜз”ұжҠ•жңәжүҖй©ұеҠЁзҡ„ гҖӮ иҝҷдёӘйҳ¶ж®өеңЁеҫҲеӨ§зЁӢеәҰдёҠеҸ–еҶідәҺд»ЈеёҒд»·ж јзҡ„дёҠж¶Ё пјҢ жҲ‘们и®ӨдёәжҳҜдёҚеҸҜжҢҒз»ӯзҡ„ гҖӮ

- вҖңиҮӘеҠЁеҢ–вҖқжҠ•иө„зӯ–з•ҘпјҲ2020 е№ҙпјүвҖ” дҪҚдәҺ defi йҮ‘еӯ—еЎ”йЎ¶йғЁзҡ„жңҖдёҠдёҖеұӮ пјҢ жҲ‘们е°Ҷе…¶еҪ’зұ»дёәвҖңиҮӘеҠЁеҢ–вҖқ收зӣҠжңҖеӨ§еҢ–жҠ•иө„зӯ–з•Ҙ гҖӮ еҲӣе»әдәҶдёҖз§ҚжҠ•иө„еҹәйҮ‘зұ»еһӢзҡ„з»“жһ„ пјҢ иҜҘз»“жһ„еҸҜд»ҘйҖҡиҝҮеҸӮдёҺеӨҡз§ҚжҢ–зҹҝ пјҢ еҰӮеҖҹиҙ·гҖҒswap е’Ң dex жөҒеҠЁжҖ§жҢ–зҹҝ пјҢ д»ҘиөҡеҸ–иҙўеҠЎеӣһжҠҘ гҖӮ 然еҗҺеҶҚеҸ‘иЎҢеҸҰдёҖз»„д»ӨзүҢд»ҘиҝӣиЎҢжӯӨиҝҮзЁӢ гҖӮ иҝҷйҮҢзҡ„е…ій”®жЎҲдҫӢжҳҜ YFI гҖӮ

д»ҘеӨӘеқҠзҡ„еҸҜжү©еұ•жҖ§е’Ң gas иҙ№з”Ёд»ҘеӨӘеқҠдёҠзҡ„еҸӮдёҺеҗ„з§ҚйЎ№зӣ®ж—©жңҹзҡ„ defi жҢ–зҹҝзҡ„зӢӮзғӯжҠ•жңәиЎҢдёә пјҢ еҜјиҮҙй“ҫдёҠиҙ№з”ЁйЈҷеҚҮ гҖӮ зҪ‘з»ңиҙ№з”Ёд»·ж јиў«иҜҒжҳҺжҳҜжһҒеәҰзјәд№Ҹеј№жҖ§зҡ„ пјҢ еӣ дёәдәӨжҳ“иҖ…жӢје‘Ҫең°жғійўҶе…ҲдәҺеҗҢиЎҢж„ҝж„Ҹж”Ҝд»ҳй«ҳеҫ—зҰ»и°ұзҡ„д»·ж јиҝӣиЎҢиҪ¬иҙҰ гҖӮ зӣ®еүҚд»ҘеӨӘеқҠзҡ„зҪ‘з»ңиҙ№з”Ёй«ҳдәҺжҜ”зү№еёҒ пјҢ еҹәдәҺд»ҘеӨӘеқҠзҡ„еҚҸи®®еҰӮ Uniswap еңЁжҹҗж®өж—¶жңҹеҶ…дә§з”ҹзҡ„й“ҫдёҠдәӨжҳ“иҙ№з”ЁеҮ д№ҺдёҺжҜ”зү№еёҒзӣёеҪ“ гҖӮ еңЁиҙ№з”ЁйЈҷеҚҮзҡ„еҗҢж—¶ пјҢ зҪ‘з»ңзҡ„еҸҜз”ЁжҖ§д№ҹеңЁжҒ¶еҢ– пјҢ еӣ дёәз”ЁжҲ·йҖҡеёёеҝ…йЎ»зӯүеҫ…зӣёеҪ“й•ҝзҡ„ж—¶й—ҙжүҚиғҪиҝӣиЎҢдәӨжҳ“зЎ®и®Ө гҖӮ дәӨжҳ“д№ҹз»ҸеёёеҚЎдҪҸ пјҢ 并йңҖиҰҒеўһеҠ gas иҙ№з”Ё гҖӮ з”ұдәҺй«ҳжҳӮзҡ„иҙ№з”Ё пјҢ дёҖдәӣйЎ№зӣ®з”ҡиҮіж”ҫејғдәҶд»ҘеӨӘеқҠ гҖӮ

йҷӨдәҶй«ҳжҳӮзҡ„иҙ№з”ЁеӨ– пјҢ д»ҘеӨӘеқҠиҠӮзӮ№иҝҗиҗҘиҖ…иҝҳеҠӘеҠӣдҝқжҢҒйўҶе…Ҳең°дҪҚ гҖӮ еҚідҪҝжҲ‘们用й«ҳз«Ҝзҡ„ 64GB RAM и®Ўз®—жңә пјҢ дҪҝз”Ё Geth ж—¶ пјҢ жҲ‘们д»Қ然з»Ҹеёёйҡҫд»ҘиҫҫеҲ°жңҖдҪізҠ¶жҖҒ пјҢ 并且з»ҸеёёиҗҪеҗҺ 5 иҮі 50 дёӘеҢәеқ— гҖӮ д»ҘеӨӘеқҠеңЁйӘҢиҜҒжҲҗжң¬е’Ңй“ҫдёҠиҙ№з”Ёж–№йқўйғҪеӨ„дәҺжһҒйҷҗзҠ¶жҖҒ гҖӮ еҪ“然 пјҢ жҜ”зү№еёҒйҒҝе…ҚдәҶиҝҷдёӘй—®йўҳ пјҢ и®ёеӨҡдәәеңЁеӨҡе№ҙеүҚе°ұи®ӨиҜҶеҲ° пјҢ д»»дҪ•еҗҲзҗҶзҡ„еҢәеқ—йғҪдёҚдјҡж— йҷҗеӨ§ гҖӮ дҪҶжҳҜ пјҢ еҜ№дәҺд»ҘеӨӘеқҠзӨҫеҢәжқҘиҜҙ пјҢ еҮӯеҖҹ他们еңЁ defi дёҠеҸ–еҫ—зҡ„е·ЁеӨ§жҲҗеҠҹ пјҢ 他们еҪ“然дёҚдјҡеҗҺжӮ” гҖӮ

з»“и®әUniswap ж— з–‘жҳҜдёҖдёӘжңүи¶Јзҡ„ пјҢ е·§еҰҷзҡ„е’ҢжҲҗеҠҹзҡ„еҸ‘жҳҺ гҖӮ еҪ“然 пјҢ иҰҒдҪҝе®ғеҸҳеҫ—зңҹжӯЈжңүи¶Ј пјҢ йңҖиҰҒеңЁ Uniswap дёӯжңүеҖјеҫ—жҠ•иө„е’ҢдәӨжҳ“зҡ„жңүд»·еҖјзҡ„д»ҘеӨӘеқҠеҺҹз”ҹд»ЈеёҒ гҖӮ д»ҘеӨӘеқҠдёҠжңүй”ҡе®ҡзҫҺе…ғжҲ–жҜ”зү№еёҒзҡ„жүҳз®Ўд»ЈеёҒпјҲдҫӢеҰӮ USDT пјҢ DAI е’Ң WBTCпјү пјҢ дҪҶжҳҜеҰӮжһңиө„дә§жҳҜз”ұдёҖдёӘдёӯеҝғеҢ–зҡ„жүҳз®ЎдәәжҺ§еҲ¶ пјҢ е°ұеӨұеҺ»дәҶ dex зҡ„еӨ§йғЁеҲҶеҘҪеӨ„ гҖӮ еҸҰдёҖж–№йқў пјҢ иҮіе°‘еңЁдёӯжңҹ пјҢ е°ҶдәӨжҳ“жӢҶеҲҶдёәиҝҷдәӣеҚ•зӢ¬зҡ„组件пјҲе…¶дёӯеҸӘжңүдёҖдёӘ组件жҳҜдёӯеҝғеҢ–зҡ„пјүеҸҜд»ҘжҸҗй«ҳе№іеҸ°зҡ„еј№жҖ§ гҖӮ еӣ жӯӨ пјҢ жҲ‘们и®Өдёә пјҢ еҚідҪҝ USDT е’Ң WBTC жҲҗдёә dex дёӯзҡ„дё»иҰҒд»ЈеёҒ пјҢ defi д»Қ然жҳҜжңүи¶Јзҡ„ гҖӮ

иҮідәҺ defi пјҢ е®ғдјјд№ҺжҳҜдёҖдёӘз”ұзӣёдә’е…іиҒ”зҡ„еҚҸи®®з»„жҲҗзҡ„й«ҳеәҰеӨҚжқӮзҡ„зҪ‘з»ңжҺҖиө·зҡ„жҠ•жңәзӢӮжҪ® пјҢ дё»иҰҒжҳҜз”ұж–°зҡ„д»ЈеёҒеҸ‘иЎҢй©ұеҠЁзҡ„ пјҢ жҲ‘们и®ӨдёәиҝҷжҳҜдёҚеҸҜжҢҒз»ӯзҡ„ гҖӮ е®ғдёҺ 2017 е№ҙ ICO жіЎжІ«е…·жңүи®ёеӨҡе…ұеҗҢзӮ№ гҖӮ 然иҖҢ пјҢ иҮіе°‘еҜ№жҲ‘们иҖҢиЁҖ пјҢ иҝҷдёҚжҳҜжҲ‘们еңЁ ICO жіЎжІ«жңҹй—ҙжүҖж„ҹеҸ—еҲ°зҡ„ пјҢ дјјд№Һйҡҗи—ҸеңЁиҝҷдәӣеӨҚжқӮгҖҒз–ҜзӢӮе’Ңе®һйӘҢзҡ„ж·ұеӨ„ пјҢ еҸҜиғҪеӯҳеңЁзқҖжҹҗз§Қиҫүз…Ңе’ҢеҸҜжҢҒз»ӯзҡ„дёңиҘҝ пјҢ иҮіе°‘еңЁжһ„е»ә defi йҮ‘еӯ—еЎ”зҡ„еҹәеұӮ гҖӮ Uniswap пјҢ д№ҹи®ёжҳҜеңЁе…¶д»ӨзүҢеҸ‘еёғд№ӢеүҚ пјҢ еҸҜиғҪжҳҜжңҖеҘҪзҡ„дҫӢеӯҗ гҖӮ

ж¬ўиҝҺдәӨжөҒ пјҢ дёҖиө·жҢҒз»ӯе…іжіЁеӣҪеҶ…еӨ–зңҹжӯЈеңЁдёәеҢәеқ—й“ҫдё–з•ҢеҠӘеҠӣеҲӣйҖ д»·еҖјзҡ„йЎ№зӣ®

жҺЁиҚҗйҳ…иҜ»

- зҒ«з®ӯ_еҶӣдәӢжӯҰеҷЁ|дё–з•Ңе·ЁеһӢзҒ«з®ӯзӣҳзӮ№пјҢеңҹжҳҹдә”еҸ·еҺҹжқҘжҳҜжңҖе°Ҹзҡ„пјҢиғҪжәҗеҸ·з»ҲжһҒзүҲе Ә称第дёҖ

- иҳёж–ҷз»ҲжһҒй…Қж–№з§ҳеҲ¶еҚҒдёүйҰҷпјҢйЈҳйҰҷзІүпјҢиҖҒеҚӨж°ҙеҲ¶дҪңж–№жі•пјҢз»қеҜҶй…Қж–№

- е®Үе®ҷиө·жәҗ|з»ҲжһҒй—®йўҳдёҺз»ҲжһҒйңҖжұӮ

- жӢүж јжң—ж—Ҙж–№зЁӢ|жӢүж јжң—ж—Ҙж–№зЁӢдёҺе“ҲеҜҶйЎҝеҺҹзҗҶпјҢз»ҲжһҒзҡ„иҮӘ然еҺҹеҲҷпјҢе®Үе®ҷзҡ„дё»иҰҒеҠЁеҠӣ

- жҳҹдә‘|ж‘„еҪұеёҲжӢҚж‘„7500е…үе№ҙзҡ„еҝғзҠ¶жҳҹдә‘ е®Үе®ҷзҡ„з»ҲжһҒжөӘжј«

- ж•°еӯҰ|иӮЎзҘЁдәӨжҳ“дёҚжҳҜвҖңиөҢеҚҡвҖқ

- е№ҙеӨңйҘӯз»ҲжһҒиҸңеҚ•еҮәзӮүпјҢиҚӨзҙ жҗӯй…Қ10йҒ“еҗүзҘҘиҸңпјҢеҘҪеҗғеҘҪзңӢе№ҙе‘іи¶і

- з»ҲжһҒзҫҺе‘ідёӢйҘӯиҸңпјҒд»ҠжҷҡпјҢж”ҫиӮҶеӨҡеҗғдёҖзў—йҘӯпјҒ

- жӯӨйҒ“з»ҲжһҒжҮ’дәәиҸңпјҢжҲ‘家йҡ”дёҖе‘Ёеҝ…еҒҡпјҢйӣ¶еӨұиҙҘе·ЁеҘҪеҗғпјҢе®ҙе®ўд№ҹдёҚдёўйқў

- жҖҺж ·и®©дәӨжҳ“дәӢдёҡиө°еҫ—жӣҙй•ҝжӣҙиҝңпјҹ