иҙўиҒ”зӨҫпјҲдёҠжө·пјҢзј–иҫ‘е‘ЁзҺІпјүи®ҜпјҢз‘һ银周дёү(зҫҺдёңж—¶й—ҙ23 ж—Ҙ) е°ҶиӢ№жһңиӮЎзҘЁиҜ„зә§д»ҺвҖңд№°е…ҘвҖқйҷҚиҮівҖңдёӯжҖ§вҖқпјҢзҗҶз”ұжҳҜиӢ№жһңиӮЎд»·е·ІеҸҚжҳ 5G е‘ЁжңҹжҲҗй•ҝпјҢе…¶жңҚеҠЎзӣёе…ізҡ„收е…ҘжҲҗй•ҝеңЁжңӘжқҘдёүе№ҙе°ҶдјҡеҮҸйҖҹ гҖӮ

вҖңд»Һжң¬иҙЁдёҠи®ІпјҢиӢ№жһңжҳҜдёҖ家вҖҳдә§е“ҒвҖҷе…¬еҸёпјҢеӨ§зәҰ80%зҡ„收е…ҘжқҘиҮӘжҷәиғҪжүӢжңәгҖҒдёӘдәәз”өи„‘гҖҒе№іжқҝз”өи„‘е’ҢеҸҜз©ҝжҲҙи®ҫеӨҮ гҖӮвҖқз‘һ银еҲҶжһҗеёҲDavid Vogt еңЁз»ҷе®ўжҲ·зҡ„жҠҘе‘ҠиЎЁзӨәпјҢвҖңеңЁз»ҸеҺҶз–«жғ…еҜ№Macs/iPadsдёҖж¬ЎжҖ§еҲ©еҘҪд»ҘеҸҠiPhone 12е‘ЁжңҹдёәдёҖе№ҙзҡ„жғ…еҶөдёӢпјҢиҮӘ2021иҙўе№ҙиө·пјҢвҖҳдә§е“ҒвҖҷ收е…Ҙеә”иҜҘдјҡеңЁжңӘжқҘдёүе№ҙжҒўеӨҚеҲ°дёӘдҪҚж•°зҡ„дҪҺеўһй•ҝ гҖӮвҖқ

иӢ№жһңiPhone 12 еҚіе°ҶдёӢжңҲй—®дё–пјҢжҚ®еӨ–еӘ’ж¶ҲжҒҜз§°пјҢиӢ№жһңеҸҜиғҪеңЁ10 ж—Ҙ13 ж—ҘеҸ‘иЎЁiPhone 12пјҢ并еңЁ10жңҲ16 ж—ҘејҖж”ҫйў„иҙӯ гҖӮ

5Gе‘Ёжңҹе®ҡд»·

еҜ№дәҺдёӢдёҖд»Јiphoneзҡ„еҸ‘еёғпјҢеёӮеңәжңүеҫҲеӨҡжңҹеҫ… гҖӮдҪҶз‘һ银и®Өдёәиҝҷдәӣйў„жңҹеҸҜиғҪе·Із»Ҹиў«иӮЎд»·ж¶ҲеҢ–дәҶ гҖӮ

гҖҗиӢ№жһң|иӢ№жһңйҒӯз‘һ银йҷҚзә§иҮідёӯжҖ§пјҡиӮЎд»·е·Із»ҸеҸҚжҳ 5Gи¶…зә§е‘ЁжңҹгҖ‘David Vogt и®ӨдёәпјҢеҺҶе№ҙжқҘиӢ№жһңиӮЎзҘЁйҖҡеёёеңЁiPhone еҸ‘еёғеүҚзҡ„еҮ дёӘжңҲиЎЁзҺ°дјҳдәҺеёӮеңәпјҢдҪҶеңЁiPhoneеҸ‘еёғеҗҺпјҢиӮЎзҘЁиЎЁзҺ°йҖҠдәҺеёӮеңәпјҢвҖңжҲ‘们и®ӨдёәпјҢиӢ№жһңзҡ„иӮЎд»·е·Із»ҸеҸҚжҳ еҮәвҖҳ5Gе‘ЁжңҹвҖҷеёҰжқҘзҡ„еўһй•ҝ гҖӮвҖқ

ж—©еүҚLightShed Partners еҲҶжһҗеёҲWalter Piecyk е’ҢJoe Gallone йҷҚиҜ„иӢ№жһңзҡ„зҗҶз”ұд№ҹжҳҜ 5G жүӢжңәйңҖжұӮжҖ§зҡ„жӢ…еҝ§пјҢ并еҸ‘зҺ°дәҶиӢ№жһңе…¬еҸёжңҚеҠЎжҲҳз•Ҙдёӯзҡ„зјәйҷ· гҖӮ

Walter Piecyk е’ҢJoe Gallone з§°пјҡвҖңжҲ‘们дёҚи®Өдёә5G дјҡеј•еҸ‘и¶…зә§е‘ЁжңҹпјҢд№ҹи®ӨдёәеҚҺе°”иЎ—еӣ еҜ№5G iPhone зҡ„жңҹеҫ…пјҢеӨӘиҝҮд№җи§ӮиҜ„дј°иӢ№жһң2021 е№ҙиҗҘ收е’ҢEPS йў„жңҹ гҖӮвҖқ

Vogtжүҝи®ӨпјҢиӢ№жһңзҡ„жңҚеҠЎж”¶е…ҘдёҖзӣҙеҫҲејәеҠІпјҢдҪҶд»–иӯҰе‘ҠдёҺдёӢдёҖд»ЈiPhoneй”Җе”®зӣёе…ізҡ„жңҚеҠЎиҗҘ收е°ҶеӨ§е№…дёӢйҷҚпјҢвҖңжңӘжқҘдёүе№ҙпјҢжңҚеҠЎж”¶е…Ҙзҡ„еӨҚеҗҲе№ҙеўһй•ҝзҺҮеә”д»…дёә11%пјҢиҫғеүҚдёүе№ҙзҡ„17%еӨ§е№…еҮҸйҖҹ гҖӮвҖқ

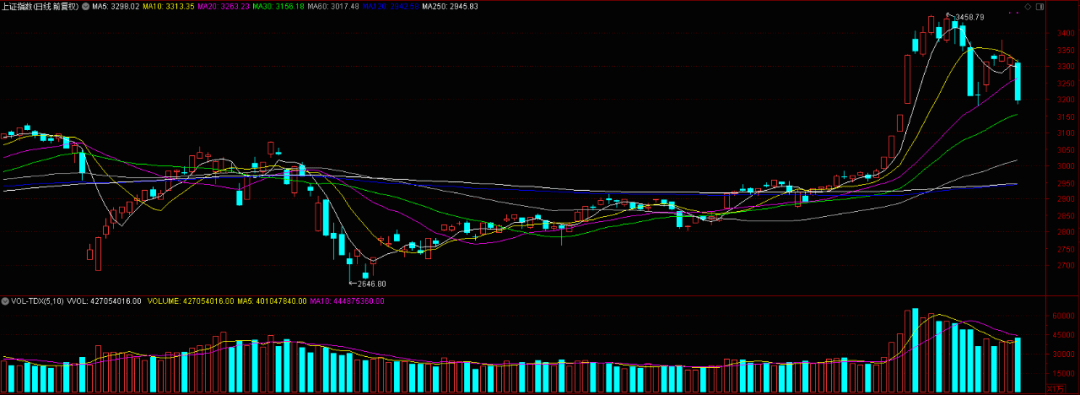

еҸ—з‘һ银йҷҚиҜ„еҪұе“ҚпјҢиӢ№жһңиӮЎд»·е‘ЁдёүејҖзӣҳеҗҺдёҖи·ҜвҖңжәңж»‘жўҜвҖқпјҢзӣҳдёӯжҢҒз»ӯйҮҚжҢ«йҖҫ4%пјҢиҝҮеҺ»дёүдёӘжңҲйҮҢпјҢиӢ№жһңиӮЎд»·е·Іж¶Ё21%пјҢиҖҢйҒ“жҢҮдёҠж¶ЁзәҰ5% гҖӮ

ж–Үз« еӣҫзүҮ

жңҚеҠЎж”¶е…Ҙеўһй•ҝеҜ№жҺЁеҠЁдј°еҖјдёҠеҚҮиҮіе…ійҮҚиҰҒ

е°Ҫз®ЎDavid Vogt и°ғйҷҚиӢ№жһңиҜ„зә§пјҢдҪҶе°ҶиӢ№жһңзӣ®ж Үд»·д»Һ106 зҫҺе…ғдёҠи°ғиҮі115 зҫҺе…ғ гҖӮ

вҖңеңЁиҝҮеҺ»6дёӘжңҲйҮҢпјҢз”ұдәҺеҜ№5GвҖҳи¶…зә§е‘ЁжңҹвҖҷзҡ„йў„жңҹпјҢиӢ№жһңзҡ„дј°еҖјеӨ§е№…еўһй•ҝиҮі29еҖҚеёӮзӣҲзҺҮ гҖӮвҖқдҪҶд»–иЎЁзӨәпјҢз‘һ银зҡ„еҶ…еңЁеҲҶжһҗж”ҜжҢҒиӢ№жһң27еҖҚзҡ„еёӮзӣҲзҺҮ гҖӮ

д»–иЎҘе……з§°пјҢиӢ№жһңжңҚеҠЎж”¶е…Ҙзҡ„йҮҚж–°еҠ йҖҹвҖңеҜ№жҺЁеҠЁдј°еҖјдёҠеҚҮиҮіе…ійҮҚиҰҒвҖқ гҖӮ

д»–иЎЁзӨәпјҡвҖңеҰӮжһңиӢ№жһңзҡ„еҮ йЎ№иҙ§еёҒеҢ–жңҚеҠЎlive TV+е’ҢNewsжҲҗзҶҹиө·жқҘпјҢжҺЁеҠЁиҝҷдёҖз»ҶеҲҶеёӮеңәзҡ„收е…ҘеңЁжңӘжқҘдёүе№ҙ(иҮіFY23иҙўе№ҙ)жҒўеӨҚеҲ°17%зҡ„еўһйҖҹпјҢйӮЈд№ҲеҗҲ并收е…ҘеҸҜиғҪдјҡжҜ”жҲ‘们зҡ„йў„жңҹй«ҳеҮә130дәҝзҫҺе…ғ гҖӮвҖқ

жҺЁиҚҗйҳ…иҜ»

![[иӢ№жһң]зҺ°еңЁд№°дәҢжүӢ iPhone зҡ„дәәпјҢеҮ дёӘжңҲеҗҺдјҡе“ӯ...](http://img88.010lm.com/img.php?https://image.uc.cn/s/wemedia/s/2020/b1c24017c1dc9a546585284db8d00f8a.webp)

- иӢ№жһңиӣӢжҢһпјҢйҰҷз”ңдёӯж·Ўж·Ўзҡ„й…ёпјҢйҰҷй…ҘиҜұдәәпјҒ

- жһңеӣӯ|жһңеӣӯжӨҚиў«еӨҡж ·жҖ§еҜ№иҷ«е®ізҡ„жҺ§еҲ¶

- з–«иӢ—|жҡ—и®ҪдёӯеӣҪдәәпјҹеҚҺиЈ”и®°иҖ…йҖ и°ЈдёӯеӣҪ第5ж¬ҫз–«иӢ—пјҢйҒӯзҫҺ科еӯҰ家жҠЁеҮ»

- гҖҠ иӢ№жһңзҮ•йәҰзІҘгҖӢзҡ„еҲ¶дҪңж–№жі•

- жҺЁеңҹжңә|еӣ дёәйҒӯйҒҮвҖңдёҚе…¬еҜ№еҫ…вҖқпјҢзҫҺеӣҪз”·еӯҗж”№йҖ жҺЁеңҹжңәжҺЁеҖ’еёӮж”ҝеӨ§жҘј

- йӣ¶и„ӮиӮӘи¶…з®ҖеҚ•иӢ№жһңиӣӢзі•

- е…Ёйқ еӨ©з„¶е‘ійҒ“зҡ„иӢ№жһңи„ҶзүҮпјҢж— жІ№ж— зі–е°Ҹеӯ©д№ҹиғҪеҗғ

- иӢ№жһңиҝҷж ·еҒҡпјҢеӯ©еӯҗе’ӢеҗғйғҪдёҚеӨҹпјҢиҗҘе…»зҫҺе‘іпјҢдёҠжЎҢеӯ©еӯҗдёҖеҸЈдёҖеқ—

- йҳҝж–ҜеҲ©еә·з–«иӢ—|йҳҝж–ҜеҲ©еә·з–«иӢ—еҶҚйҒӯжү“еҮ»пјҢеҚ—йқһе®ҳж–№жҠҘе‘Ҡе…¬еёғпјҢжүҖжңүеӣҪ家зһ¬й—ҙеҪ»еә•еӨұжңӣ

- 3дёӘиӢ№жһңпјҢ2дёӘйёЎиӣӢпјҢж•ҷдҪ еҒҡиӢ№жһңйёЎиӣӢйҘјпјҢйҰҷз”ңиҗҘе…»пјҢеӯ©еӯҗиҜҙеӨӘеҘҪеҗғ