侵权|洋河梦碎跌出白酒市值前3,经销商倒戈!不好喝了还是另有原因?

文章图片

图片来源于网络 , 侵权必删

文| 华商韬略 巴图海

即便是江苏省省内的朋友 , 中秋送礼更多也开始提上一箱今世缘了 。

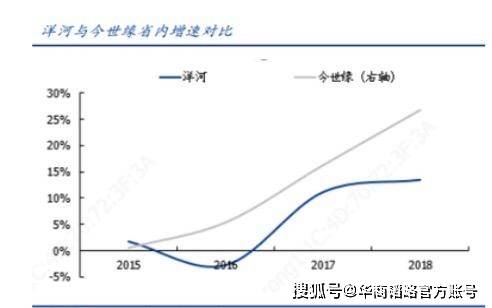

这的确反映了洋河股份(以下简称 , 洋河)的窘境 。

在大本营江苏省 , 洋河营收降幅高于省外 , 营收同比下滑17.76% , 而省外的降幅为14.34% 。 而省内“老二”今世缘 , 则保持着两位数的年增长 。

文章图片

图片来源于网络 , 侵权必删

2020年上半年 , 前五大(茅台、五粮液、泸州老窖、洋河、汾酒)上市白酒企业 , 洋河也是唯一营收和净利润都在下滑的酒企 , 营收134.29亿元 , 同比减少16.06%;净利润54.02亿元 , 同比下滑3.28% 。

8年前的2012年 , 洋河以1237.59亿元市值 , 超越五粮液 , 成为白酒老二 。 这一年 , 洋河与五粮液同时入选英国《金融时报》世界500强榜单 , 洋河位列第425位 , 五粮液位居450位 。

连时任茅台当家人李保芳都说 , “洋河的迅猛崛起 , 挑战了白酒业界长久的排位格局 , 引发了传统白酒企业的危机意识 。 ”

文章图片

图片来源于网络 , 侵权必删

现在 , 洋河 , 这匹靠着蓝色经典超级单品崛起的酒业黑马 , 到底怎么了?

据券商数据 , 洋河省内目前有经销商2100个左右 , 而今世缘 , 因为做团购起家 , 网点密度小 , 更多依靠大经销商(行内称之为大商) 。

据熟悉江苏白酒市场的业内人士透露 , 洋河的问题或许出在渠道 。 “很多省内经销商 , 本来是洋河 , 后来都跑到今世缘这边了” 。

无利不起早 , 经销商投奔同省对手 , 还是因为钱多——和洋河同档次酒比 , 今世缘的利润空间更大 。 洋河经销商利润薄 , 今世缘经销商利润高 , 所以 , 今世缘经销商的积极性高 , 洋河低 , 在省内市场能够很容易打败洋河 。

文章图片

图片来源于网络 , 侵权必删

即便时至今日 , 白酒销售仍是一门偏重线下的生意 , 未完全被电商渠道所掌控 。 因此 , 经销商渠道就成了影响酒企发展的关键性因素 , 甚至能决定酒企的存亡兴替 。

文章图片

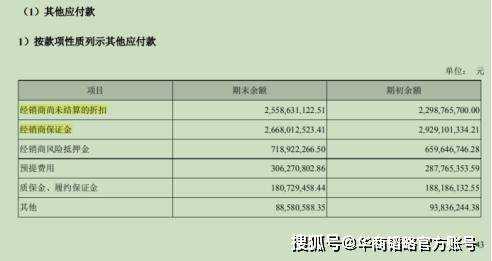

图:洋河财报也反映出了经销商的问题 , 当期经销商保证金几乎颗粒无收 , 相比18年少收10.7个亿!

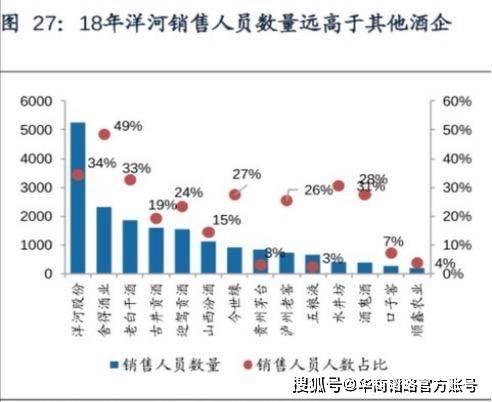

说洋河以销售起家并不为过 , 在其开始强势崛起的00年代初期 , 洋河的员工中 , 超过30%的都是销售人员 。 同期 , 茅台的销售人员占比是3.04% , 五粮液的销售人员占比是1.88% 。

销售环节为何成了洋河的问题呢?

这是一个彼时蜜药 , 此时砒霜故事 。 洋河制造增长奇迹的经销商模式 , 正成为桎梏 。 亦如当年靠着品牌矩阵稳坐酒王五粮液 , 也曾被千家子品牌拖累一般 。

文章图片

图片来源于网络 , 侵权必删

2000年代初期 , 大部分白酒企业采用大商制度 。 而洋河创新性开创“1+1”模式 。

所谓“1+1” , 即厂家进行品牌的投入与推广 , 而经销商仅利用自己的资源、垫资、送货即可获得较为丰厚的收益 。 这降低了经销商的经营风险 。

在这套快速扁平化渠道打发下 , 公司能够很好的把控终端 , 价格控制得住、窜货少 。 但另一方面 , 对于一部分经销商也是限制 。

推荐阅读

- 调查|首富迟暮 力帆梦碎

- 认购|洋河股份出资1亿元认购兴富创投有限合伙份额

- 合伙|洋河股份出资1亿元认购兴富创投有限合伙份额

- 金龙鱼|洋河股份、北方华创等股近五日获机构净买入

- 北京商报|营收超百亿IPO却黄了 招金励福上市梦碎

- 娱乐与趣闻|GEN梦碎八强后,管泽元的表情和长毛形成了两个极端,绝了!

- Aggro电竞|八年职业生涯无一冠,和UZI同病相怜?,欧成梦碎S10

- 中新经纬|洋河股份:子公司拟成兴富创投有限合伙人

- 公司|公告精选:白云山预计复方板蓝根颗粒的销售不会对业绩构成重大影响;洋河股份1亿元参设创投基金

- 板蓝根|公告精选:白云山预计复方板蓝根颗粒的销售不会对业绩构成重大影响;洋河股份1亿元参设创投基金