жңҚиЈ…|гҖҗеҜҹеӣһиҙӯгҖ‘15дәҝе·Ёиө„еӣһиҙӯзҡ„иғҢеҗҺпјҢйӣ…жҲҲе°”иҰҒеӣһеҪ’дё»дёҡпјҹ( дәҢ )

еңЁеҪ“ж—¶жқҘиҜҙ пјҢ жқҺеҰӮжҲҗзЎ®е®һеҫҲжңүз»Ҹе•ҶеӨҙи„‘ пјҢ йӣ…жҲҲе°”д№ҹеӣ жӯӨжҲҗеҠҹжҢӨиҝӣж°‘иҗҘдјҒдёҡ500ејә пјҢ йЎҝж—¶йЈҺе…үж— йҷҗ гҖӮ

дҪҶиҝӣе…Ҙ21дё–зәӘ10е№ҙд»Ј пјҢ йӣ…жҲҲе°”з»ҸиҗҘдёҡз»©ејҖе§ӢеҮәзҺ°жіўеҠЁ пјҢ иҗҘ收еҮҖеҲ©еҸҢйҷҚ гҖӮ 2011е№ҙеҸҠ2012е№ҙ пјҢ йӣ…жҲҲе°”еӣ жҠ•иө„еӨҡ家公еҸёдёҚеҠӣиҖҢеҲ©ж¶ҰйӘӨйҷҚ пјҢ жҲҝең°дә§еёӮеңәе®Ҹи§Ӯи°ғжҺ§зҡ„жҢҒз»ӯ пјҢ йӣ…жҲҲе°”2011е№ҙең°дә§дёҡеҠЎзӣҙзәҝеӨ§и·Ң гҖӮ жңҚиЈ…ж–№йқў пјҢ ж•ҙдҪ“жңҚиЈ…иЎҢдёҡеўһйҖҹдёӢж»‘ пјҢ йӣ…жҲҲе°”жңҚиЈ…жқҝеқ—д№ҹеӣ жӯӨ收е…Ҙеўһй•ҝж”ҫзј“ гҖӮ

д»Һ收е…Ҙ规模дёҠзңӢ пјҢ зӣ®еүҚйӣ…жҲҲе°”еҮӯеҖҹвҖңжңҚиЈ…+ең°дә§+жҠ•иө„вҖқдёүй©ҫ马иҪҰзҡ„дёҡеҠЎзәҝд»ҚеҸҜз«ҷеңЁжңҚиЈ…иЎҢдёҡзҡ„еүҚеҲ— пјҢ иҝҷд№ҹжҳҜйӣ…жҲҲе°”еңЁдёҡз»©иЎЁзҺ°дёҠиҝңиҝңи¶…иҝҮзҫҺйӮҰ(002269-CN)гҖҒдёғеҢ№зӢј(002029-CN)е’ҢжӢүеӨҸиҙқе°”(603157-CN)зӯүжңҚиЈ…е“ҒзүҢзҡ„еҺҹеӣ д№ӢдёҖ гҖӮ

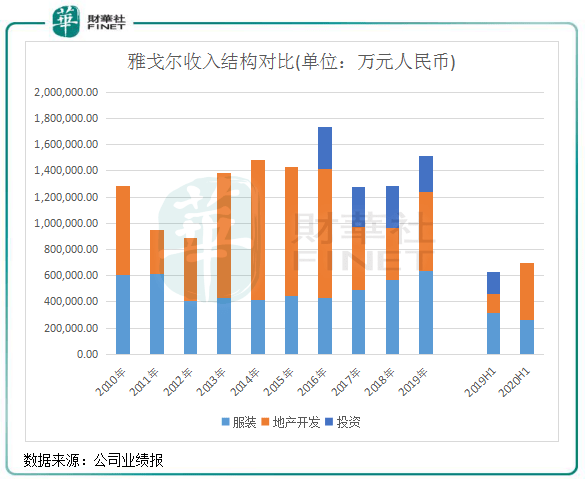

йӣ…жҲҲ尔并дёҚжҳҜзәҜзІ№зҡ„жңҚиЈ…дјҒдёҡ пјҢ жҢЈй’ұзҡ„еӨ§еӨҙд№ҹдёҚжҳҜжңҚиЈ…дёҡеҠЎ пјҢ иҖҢжҳҜең°дә§е’ҢйҮ‘иһҚжҠ•иө„дёҡеҠЎ гҖӮ еҰӮдёӢеӣҫжүҖзӨә пјҢ йӣ…жҲҲе°”иҝ‘10е№ҙжқҘжңҚиЈ…дёҡеҠЎзҡ„иҗҘ收жҜ”йҮҚеӨҡж•°йғҪжҳҜеңЁ50%д»ҘдёӢ пјҢ дё»иҰҒиҝҳжҳҜиҰҒйқ ең°дә§е’ҢйҮ‘иһҚжҠ•иө„дёҡеҠЎеёҰеҠЁиҗҘ收еўһй•ҝ гҖӮ

ж–Үз« еӣҫзүҮ

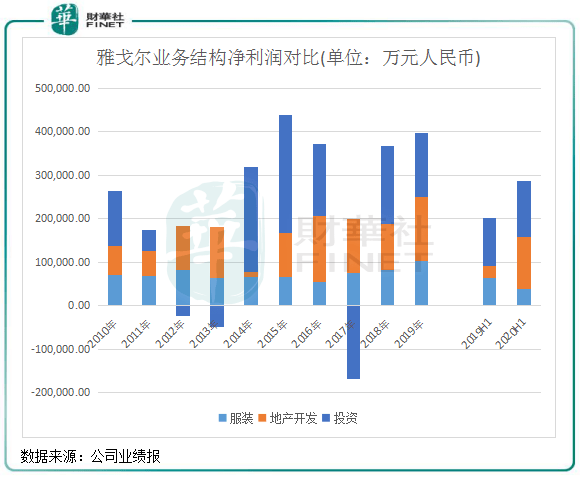

еҮҖеҲ©ж¶Ұж–№йқў пјҢ ең°дә§е’ҢйҮ‘иһҚжҠ•иө„еҜ№е…¬еҸёзҡ„иҙЎзҢ®еҖјжӣҙдёәжҳҺжҳҫ гҖӮ иҝҮеҺ»еҚҒе№ҙ пјҢ йӣ…жҲҲе°”зҡ„жңҚиЈ…жқҝеқ—еҮҖеҲ©ж¶ҰеҚ жҖ»жҜ”йҮҚеқҮдёҚи¶…иҝҮдёҖеҚҠ пјҢ д»Ҙ2020е№ҙдёҠеҚҠе№ҙдёәдҫӢ пјҢ жңҹеҶ…йӣ…жҲҲе°”жңҚиЈ…жқҝеқ—еҮҖеҲ©ж¶Ұдёә3950дёҮе…ғ пјҢ еҚ жҜ”д»…дёә13.73% гҖӮ иҖҢйҮ‘иһҚжҠ•иө„жқҝеқ—жҲҗдёәйӣ…жҲҲе°”зӣҲеҲ©зҡ„еӨ§еӨҙ пјҢ жңҹеҶ…еҮҖеҲ©ж¶Ұиҫҫ1.3дәҝе…ғ гҖӮ

ж–Үз« еӣҫзүҮ

д»ҺиҝҮеҺ»еҚҒе№ҙзҡ„еҲ©ж¶Ұз»“жһ„жқҘзңӢ пјҢ йӣ…жҲҲе°”еҸҜи°“жҳҜвҖңзӮ’иӮЎиҖҒеҸёжңәвҖқ пјҢ йҷӨдәҶ2013е№ҙе’Ң2017е№ҙжҠ•иө„дёҡеҠЎеӨұеҲ©еӨ– пјҢ е…¶дҪҷе№ҙд»ҪеӨҡж•°е°Ҷ1дёӘдәҝд»ҘдёҠзҡ„еҲ©ж¶Ұ收е…ҘеӣҠдёӯ гҖӮ з»Ҹи®Ўз®— пјҢ ең°дә§е’ҢжҠ•иө„дёӨеӨ§жқҝеқ—з»ҷйӣ…жҲҲе°”еңЁ2010е№ҙ-2019е№ҙеҸҠ2020е№ҙдёҠеҚҠе№ҙзҡ„еҮҖеҲ©ж¶ҰиҙЎзҢ®зҺҮй«ҳиҫҫ73.8% гҖӮ иҖҢжҲӘиҮі2020е№ҙ6жңҲеә• пјҢ йӣ…жҲҲе°”жҠ•иө„йЎ№зӣ®зҙҜи®ЎжҠ•иө„йҮ‘йўқй«ҳиҫҫ320.56дәҝе…ғ пјҢ еёӮеҖј332.47дәҝе…ғ пјҢ иҜҘйўҶеҹҹзҡ„иө„дә§д»ҚзӣёеҪ“йӣ„еҺҡ гҖӮ зӣ®еүҚе…¬еҸёжүӢдёҠд»Қж—§жҢҒжңүдёҚе°‘е…¬еҸёиӮЎзҘЁ пјҢ е…¶дёӯдёҚд№ҸдёӯдҝЎиӮЎд»Ҫ(00267-HK)гҖҒзҫҺзҡ„зҪ®дёҡ(03990-HK)зӯүдёҠеёӮе…¬еҸёиӮЎд»Ҫ гҖӮ

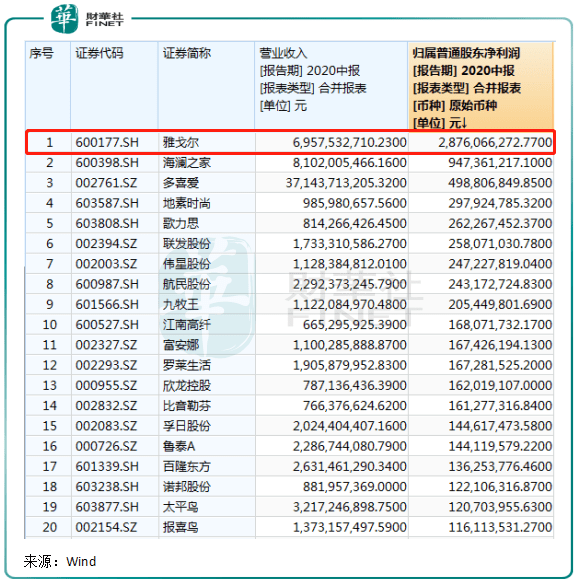

жүҖд»Ҙ пјҢ вҖңжңҚиЈ…+ең°дә§+жҠ•иө„вҖқдёүй©ҫ马иҪҰзҡ„еўһй•ҝзӯ–з•Ҙ пјҢ д№ҹи®©йӣ…жҲҲе°”еңЁAиӮЎзәәз»ҮжңҚиЈ…иЎҢдёҡйҮҢ2020е№ҙдёҠеҚҠе№ҙеҮҖеҲ©ж¶Ұ规模еҗҚеҲ—第дёҖдҪҚ пјҢ жҳҜ第дәҢеҗҚжө·жҫңд№Ӣ家(600398-CN)зҡ„2еҖҚ гҖӮ иҖҢеҗҢжңҹ пјҢ йӣ…жҲҲе°”иҗҘ收表зҺ°йқһеёёдёҖиҲ¬ пјҢ жүҖд»Ҙе…¶41.33%зҡ„еҲ©ж¶ҰзҺҮе·Іиҝңи¶…е…¶д»–жңҚиЈ…йўҶеҹҹзҡ„з«һдәүеҜ№жүӢ гҖӮ

ж–Үз« еӣҫзүҮ

еӣһеҪ’дё»дёҡйҒ“йҳ»дё”й•ҝ

йӣ…жҲҲе°”иҝҷдәӣе№ҙжқҘзҡ„дё»дёҡвҖ”вҖ”жңҚиЈ…дёҡзЎ®е®һиЎЁзҺ°дёҚдҪі пјҢ еңЁең°дә§е’ҢжҠ•иө„дёҡеҠЎзҡ„е…үзҺҜдёӢ пјҢ и®©дёҚе°‘жҠ•иө„иҖ…жғҠе‘јпјҡвҖңйӣ…жҲҲе°”еҲ°еә•жҳҜжңҚиЈ…дјҒдёҡиҝҳжҳҜең°дә§/жҠ•иө„дјҒдёҡпјҹвҖқ

дёҚиҝҮ пјҢ йӣ…жҲҲе°”дёҚдјҡеӣ дёәеңЁе…¶д»–дёҡеҠЎжҢЈй’ұиҖҢж”ҫејғжңҚиЈ…иҝҷеқ—иҖҒжң¬иЎҢдёҡ гҖӮ еңЁ2012е№ҙе№ҙжҠҘдёӯ пјҢ йӣ…жҲҲе°”з§°пјҡвҖңе“ҒзүҢжңҚиЈ…дёҡеҠЎжҳҜе…¬еҸёжңҖе…·ж ёеҝғз«һдәүеҠӣзҡ„дә§дёҡ пјҢ д№ҹжҳҜйӣ…жҲҲе°”е“ҒзүҢжңҖдёәйҮҚиҰҒзҡ„иҪҪдҪ“ гҖӮ вҖқиҖҢеҸҰеӨ–дёҖдёӘеҺҹеӣ жҳҜ пјҢ еүҜдёҡең°дә§дёҺжҠ•иө„дёҡеҠЎиҷҪ然иҫғдё»дёҡжӣҙжҢЈй’ұ пјҢ дҪҶжіўеҠЁеӨ§гҖҒеҸ‘еұ•дёҚеҸҠйў„жңҹ пјҢ жҳҜйӣ…жҲҲе°”еқҡеҶіеӣһеҪ’дё»дёҡзҡ„еҺҹеӣ д№ӢдёҖ гҖӮ

еҸҰдёҖж–№йқў пјҢ еӣ еңЁйҮ‘иһҚжҠ•иө„гҖҒең°дә§жқҝеқ—дёҠеүҚжңҹжҠ•е…ҘиҝҮеӨ§ пјҢ йӘ‘иҷҺйҡҫдёӢ пјҢ йӣ…жҲҲе°”зҡ„жңҚиЈ…жқҝеқ—еҸ‘еұ•дёҚеҰӮйў„жңҹ пјҢ еёӮеңәд»ҪйўқдёҚж–ӯиў«е…¶д»–ж–°еҠҝеҠӣиҡ•йЈҹ гҖӮ

д»Һ收е…Ҙз«ҜжқҘзңӢ пјҢ йӣ…жҲҲе°”еңЁжңҚиЈ…жқҝеқ—иҷҪ然иҝ‘дәӣе№ҙе»әз«ӢдәҶдә§е“Ғз ”еҸ‘е’ҢжҠҖжңҜеҲӣж–°дҪ“зі» пјҢ еңЁдә§дёҡй“ҫе’Ңдҫӣеә”й“ҫдҪ“зі»ж–№йқўжңүжүҖжҲҗж•Ҳ пјҢ дҪҶеңЁеӨ§зҺҜеўғйңҖжұӮз«Ҝ延з»ӯзӯ‘еә•жҖҒеҠҝ пјҢ еӣҪеҶ…еёӮеңәе·Іиҝӣе…ҘеӯҳйҮҸз«һдәүж—¶д»Јзҡ„иғҢжҷҜдёӢ пјҢ йӣ…жҲҲе°”еңЁиЎҢдёҡеҜ’йЈҺдёӯеҫҳеҫҠдёҚеүҚ пјҢ иў«жө·жҫңд№Ӣ家гҖҒдёғеҢ№зӢј(002029-CN)зӯүеёӮеңәж–°жҷӢиҖ…жүҖиө¶и¶… гҖӮ 2010е№ҙ пјҢ йӣ…жҲҲе°”е“ҒзүҢжңҚиЈ…дёҡеҠЎиҝҳжңү60дәҝе…ғзҡ„иҗҘ收 пјҢ дҪҶеҫҖеҗҺиЎЁзҺ°дёҚдҪі пјҢ 2019е№ҙиҗҘ收规模仅дёә55.98дәҝе…ғ пјҢ е‘ҲзҺ°еҮәеҫҳеҫҠдёҚеүҚз”ҡиҮіжҳҜиЎ°йҖҖзҡ„жҖҒеҠҝ гҖӮ

иҖҢиҝ‘дәӣе№ҙ пјҢ жө·жҫңд№Ӣ家еҮӯеҖҹвҖңеӨ§дј—жҖ§д»·жҜ”з”·иЈ…вҖқ зҡ„е“ҒзүҢе®ҡдҪҚе’ҢеҲӣж–°жҖ§зҡ„вҖңе№іеҸ°+е“ҒзүҢвҖқиҝһй”Ғз»ҸиҗҘжЁЎејҸе®һзҺ°дәҶе“ҒзүҢзҹҘеҗҚеәҰзҡ„жү“йҖ е’Ңй”Җе”®жё йҒ“зҡ„еҝ«йҖҹжү©еј гҖӮ 2010е№ҙ-2019е№ҙ пјҢ жө·жҫңд№Ӣ家иҗҘ收з”ұ11.46дәҝе…ғеўһй•ҝиҮі219.7дәҝе…ғ пјҢ еўһе№…и¶…иҝҮ18еҖҚпјӣеҮҖеҲ©ж¶Ұз”ұ0.86дәҝе…ғеўһиҮі32.11дәҝе…ғ пјҢ 2019е№ҙеҮҖеҲ©ж¶ҰжҳҜйӣ…жҲҲе°”жңҚиЈ…жқҝеқ—еҮҖеҲ©ж¶Ұзҡ„2еҖҚ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- жҲҳз”ІзҪ‘еҫ·еӣҪMVSйӣҶеӣўжҺЁеҮәжЁЎеқ—еҢ–йҳІжҠӨе’ҢжҲҳжңҜжңҚиЈ…дҪ“зі»пјҲMUSTпјү

- дёӯж–°з»Ҹзә¬|?еҶІеҲәAиӮЎвҖңеӣһиҙӯзҺӢвҖқпјҒж јеҠӣиӮЎд»·зЁідәҶеҗ—пјҹ

- жҷәйҖҡиҙўз»Ҹ|欧科дә‘й“ҫ(01499)10жңҲ19ж—Ҙж–Ҙ116.26дёҮжёҜе…ғеӣһиҙӯ807дёҮиӮЎ

- ж—¶е°ҡ|еҫ®иғ–еҘіз”ҹжҖҺд№Ҳз©ҝпјҹз»ҷжңҚиЈ…еҠ зӮ№вҖңиӨ¶вҖқжҳҜзҺӢйҒ“пјҢйҒ®иӮүжҳҫзҳҰеҸҲж—¶й«Ұ

- дёӯж–°з»Ҹзә¬|еҶІеҲәAиӮЎвҖңеӣһиҙӯзҺӢвҖқпјҒж јеҠӣиӮЎд»·зЁідәҶеҗ—пјҹ

- зҠҖзүӣ|зҠҖзүӣиҙўз»ҸжҠ•иһҚиө„пјҡжҖқи·ҜиҝӘиҺ·15дәҝе…ғ еҗҲжҷҜжӮ жҙ»иҺ·1.2дәҝзҫҺе…ғ

- гҖҠе§ңеӯҗзүҷгҖӢзҘЁжҲҝз ҙ15дәҝпјҢдҪҶеӣҪеәҶжЎЈеҗҺе…үзәҝдј еӘ’еёӮеҖје·Іи’ёеҸ‘100дәҝ...

- з©ҝжҗӯ|马иӢҸзңҹдјҡжңҚиЈ…иүІеҪ©жҗӯй…ҚпјҢжқҸиүІиЎ¬иЎ«й…ҚеҚЎе…¶иүІйҳ”и…ҝиЈӨпјҢиҪ»жқҫз©ҝеҮәй«ҳзә§ж„ҹ

- з©әи°ғ|еҶІеҲәAиӮЎвҖңеӣһиҙӯзҺӢвҖқпјҒж јеҠӣиӮЎд»·зЁідәҶеҗ—пјҹ

- жңҚиЈ…|з§ӢеӯЈжғіиҰҒз©ҝиЎЈжңүйҒ“еҸҲдјҳйӣ…пјҢиҝҳеҫ—йҖүз®ҖзәҰж—Ҙзі»йЈҺпјҢй«ҳзә§еӨ§ж°”дёҚеӨұжё©жҹ”