在线教育|在线教育“虚假”繁荣背后:跟谁学经营亏损1.6亿元

本文图片

仅仅靠营销烧钱

在线教育恐怕烧不出一个好的未来

上半年受疫情影响 , 在线教育行业发展迅速 , 跟谁学等在线教育平台通过地铁、综艺、电视剧植入等渠道疯狂收割流量 。 随着各地中小学生逐渐回归校园 , 在线教育平台激烈的暑期争夺战亦告一段落 。

回顾上半年 , 在线教育平台虽然获得了无数的流量和资本加持 , 但从业绩上看 , 行业不乏存在“虚假”繁荣的现象 。 9月2日 , 跟谁学发布2020年第二季度财报 , 实现营业收入16.5亿元 , 同比增长366.6% , 净利润1860万元 , 同比增长13.4% 。 但公司的营业利润为亏损1.61亿元 , 去年同期为1620万元 , 下滑较为明显 。

与此同时 , 年初至今跟谁学多次被香橼资本、浑水、灰熊研究等机构做空 , 被指夸大营收、净利润数据 , 财务、证券造假等等 。 在线教育行业数据造假并不少见 , 2019年全国在校生2.82亿人 , 而一家在线教育机构则声称累计用户超8亿 。

随着资本入局 , 在线教育行业大打营销“烧钱战” , 成本居高不下 , 盈利风险加大 。 未来在线教育如何走出一条良性的发展之路?

经营亏损1.61亿元2014年6月 , 新东方出身的陈向东创办了B2C在线教育机构跟谁学 , 团队成员主要来自新东方等著名教育机构及阿里、腾讯、百度等大厂 。 成立不到一年即2015年3月 , 公司就获得了高榕资本、中信锦绣、启赋资本等5000万美元A轮融资 , 彼时估值为2.5亿美金 。

2019年5月 , 跟谁学向美国证监会递交招股说明书 。 根据招股书 , 公司自2017年开始聚焦在线直播大班课业务之后 , 营收持续增长 , 2018年实现收入3.97亿元 , 同比增长近3倍 , 2019年一季度收入为2.69亿元 , 同比增长近5倍 。

同年6月6日 , 跟谁学在纽交所挂牌上市 , 然而上市首日破发 , 股价报收10.46美元/股 , 较发行价10.5美元/股下跌0.19% 。

【在线教育|在线教育“虚假”繁荣背后:跟谁学经营亏损1.6亿元】如今距离跟谁学上市已满一年 , 表面上看似业绩不错 , 2019年实现营业收入、净利润分别为21.15亿元、2.27亿元 。 9月2日 , 跟谁学发布的2020年第二季度未经审计的财报显示 , 上半年营业收入为29.48亿元 , 净利润为1.67亿元 。

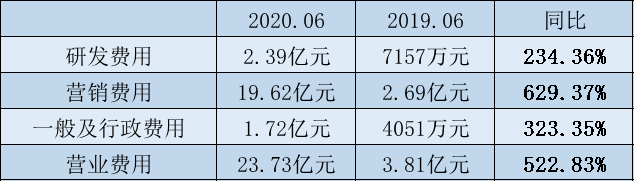

实际上 , 第二季度跟谁学的营业利润大幅下滑为-1.61亿元 , 导致上半年公司营业利润为-6884万元 。 而跟谁学营业利润出现亏损的原因主要在于营销费用、研发费用等营业费用的激增 。

根据东方财富网数据 , 上半年跟谁学的营业费用同比增长逾5倍为23.73亿元 , 其中营销费用为19.62亿元 , 同比增长629.37% 。

【在线教育|在线教育“虚假”繁荣背后:跟谁学经营亏损1.6亿元】

本文图片

数据来源:东方财富网

此前在业绩电话会中 , 跟谁学表示2020年是第一次大规模地进行品牌推广的一年 , 目前跟谁学旗下中小学在线网校品牌“高途课堂”已与东方卫视的《极限挑战》达成合作 。

为了应对“暑期大战” , 其他各大在线教育机构也是纷纷加码广告投入 , 线下广告、电视广告、新媒体平台等渠道轮番而上 , 包括邀请中国女排成为代言人 , 赞助《向往的生活》、《乘风破浪的姐姐》等综艺节目 。

看懂研究院高级研究员程宇对中国新闻周刊表示 , “教学真正重要的环节在于老师对课程如何设计 , 这也是最考验老师和学校教育机构教学水准的一个环节 , 同时也是在线教育平台的决定因素 。 互联网公司真正要解决的不是技术问题 , 更不是‘烧钱’做营销的问题 , 而是如何打造他们的教学产品的问题 。 ”

他指出 , 搞在线教育一定要记住自己是在做教育 , 是要用互联网来解决教育上存在的问题 。 而不是把教育行业当成消费互联网来做 , 不能把娱乐行业或消费行业的互联网经验 , 直接嫁接到教育行业上 。 这样做的唯一结果就是 , 像当初的共享单车 , 烧了一堆钱 , 留下一地鸡毛 。

多次被机构做空

在跟谁学披露第二季度财报的同时 , 公司还披露了被做空的后续情况 , 在一系列做空报告于2020年2月至7月之间发布之后 , 美国证券交易委员会(SEC)执法部门请公司协助提供从2017年1月1日起的部分财务及运营数据 。 跟谁学表示 , 在上述问询之前 , 公司审计委员会已经聘请了第三方专业顾问对做空报告中的指控进行调查 。

目前该两项调查均在进行中 , 公司无法预测调查工作的时间、结果及最终结论 。

年初受疫情影响 , 在“停学不停课”政策引导下 , 在线教育迎来了发展契机 , 其用户规模及用户时长急剧攀升 。

极光大数据发布的《2020年Q1移动互联网行业数据研究报告》显示 , 3月K12教育行业渗透率达37.4% , 同比增长17.1个百分点 , 行业用户时长同比增长超4倍 。 企业应用和K12教育行业超过大热的短视频行业 , 成为用户规模增长最多的两个行业 , 同比增量分别达到2.4亿和1.97亿 。

在此情况下 , 在线教育机构坐享流量红利 。 根据报道 , 疫情期间跟谁学通过免费课吸引了1500万名学生报名 , 是2019年总付费人次的5倍多 。 同时其二级市场股价表示亦十分亮眼 , 由2019年底21.86美元/股上涨至2020年2月24日46.4美元/股 。

值得一提的是 , 跟谁学不仅没有获得机构青睐反而还遭到了机构的轮番做空 。

2月25日 , 做空机构灰熊发布了跟谁学的做空报告 , 质疑其经营数据存在造假行为 。 4月14日 , 香橼发布跟谁学的做空报告 , 认为跟谁学的财务数据过于美观——不仅实现盈利 , 且毛利率在75%以上 , 同行新东方的毛利率则为50%左右 , 质疑其通过重复计算收入来虚增营收 。

随后天蝎、浑水等机构上场 , 发布跟谁学的做空报告 。 自今年2月开始 , 跟谁学被上述机构做空的次数高达12次 , 做空原因包括质疑跟谁学夸大营收、净利润数据 , 财务、证券造假等等 。

虽然多次被做空 , 跟谁学的股价却丝毫不受影响 , 反而一路上扬 。 8月7日 , 跟谁学股价曾一度达到141.78美元/股 , 为上市以来最高点 。 一面是机构“疯狂”围堵 , 一面是股价不降反升 , 跟谁学的上述反差也引起了市场侧目 。

在线教育机构数据的真实性一直备受争议 。 一家在线教育机构称 , 全国累计用户超8亿 。 根据教育部发布的《2019年全国教育事业发展统计公报》 , 全国共有各级各类学校53.01万所 , 各级各类学历教育在校生2.82亿人 , 专任教师1732.03万人 。

后疫情时期行业如何发展根据极光大数据发布的《2020年Q2移动互联网行业数据研究报告》 , 后疫情时期 , 一批互联网行业逐渐退潮 , 即时通讯、在线视频、手机游戏、综合新闻、企业应用、K12教育等行业用户时长较上季度明显下降 , 其中在线教育用户时长环比下降23.5%;说明与休闲娱乐、资讯类、在线学习工作等相关的行业在疫情高峰期间用户需求增长较快 , 疫情拐点过后 , 退潮效应也相对明显 。

随着9月全国各地学校陆续开学 , 学生回归课堂 , 线下教育机构逐渐回暖 , 在线教育能否留住用户?

北京第二外国语学院汉语学院潘先军教授对中国新闻周刊表示 , 线上教育并不是常态 , 完全是因为疫情防控需要而采取的应急措施 , 随着疫情得到控制 , 各类学生返校开始恢复常态教学 , 线上教育必然会“退潮” 。 “该怎样就怎么样 , 所以线上教育平台只把疫情看做商机想赚一把 , 甚至是发大财 , 这是打错了算盘 。 ”

“教育与股市有很大的差别 , 不要一味拿它作为暴赚的工具” , 潘先军教授认为 , 线上教育平台应该有正确的利益观和社会责任感 , 教育产业不同于其他商业领域 , 获利的同时要有社会担当 , 必须认清线上教育的本质 , 给自身教育内容与形式定好位 , 厚积薄发 , 突出特点 , 具有不可取代性 , 这样才能获得与社会效益相匹配的经济利益 。

虽然与线下教育机构相比 , 线上教育机构具有不受时间空间限制、教学安排灵活等优势 , 但同时线上教育也存在“硬伤” 。

潘先军教授指出 , “线上教育没有课堂气氛 , 不利于合作学习和社会习惯的形成;需要必需的设备与网络 , 会限制一部分低收入阶层和偏远贫困地区的用户;相对线下教学 , 即时交流可能受限或滞后;不适合程序性(技能)知识课程学习 , 如语言学习、训练等 。 ”

在程宇看来 , 教育实质上是一个沟通的场景 , 人们沟通73%的信息是通过非语言信号传递的 , 包括沟通的场景、沟通者所借助的表达辅助工具等等 。 而在线教育平台主要传递语言信号和一些二维平面的肢体语言信号 , 相比于线下 , 线上教育效率低下 , 学生的学习效率也较低 , 同时老师的教学负担还更重 。

“互联网教育有其价值 , 但也有局限性 , 后疫情时代 , 行业大势面临一定的退潮 , 但众多机构却都争相涌入 , 未来部分企业势必面临更大的风险” , 程宇说道 。

值班编辑:薛梦昭

推荐阅读

- 浪胃仙|泡泡龙的离世给所有吃播提了醒,浪胃仙顺势决定“转行”,新职业认真的吗?

- 结核|再见吧,“结核君”

- 感受松软海绵蛋糕“弹弹弹”

- 精河县精深加工,把每颗枸杞都“吃干榨尽”!

- 三星堆遗址|三星堆“迁都”猜想|自然灾害说:洪水、地震等致三星堆古城毁亡

- 农民|春分时节小麦田间管理,做好这些工作,高产又优质

- 猴面包树|这种树“能吃能喝还能住”,养活无数非洲人,引进中国后画风变了

- 早餐的新吃法,“透明饺子”简单好学,孩子看了都超级爱吃!

- 想吃点心不用买,教你在家做“驴打滚”,不用烤箱,软糯香甜!

- 它,有“蔬菜之王”的美称,炒一炒就出锅,清爽可口,好吃不胖