同比|子公司助力,上半年净利仍下挫近两成!光明乳业“曙光”在哪里?( 二 )

另外 , 该公司的费用或也在拖累业绩增长 。 2020年中报显示 , 光明乳业销售费用、管理费用、财务费用以及研发费用分别为27.09亿元、3.63亿元、0.57亿元、0.39亿元 , 除了管理费用同比减少2.42% , 其余“三费”较去年同期均有不同的增长 , 同比变动幅度分别为11.98%、29.25%、38.19% 。

值得注意的是 , 广告费较去年同期上升98.27%至5.39亿元 , 是销售费用里上升幅度最大的一项 。 该公司在财报中表示 , 研发费用增加 , 主要是本期发生的新品研发支出增加 。 至于销售费用、财务费用上升的原因 , 《投资时报》研究员电邮沟通提纲至该公司 , 截至发稿未收到回复 。

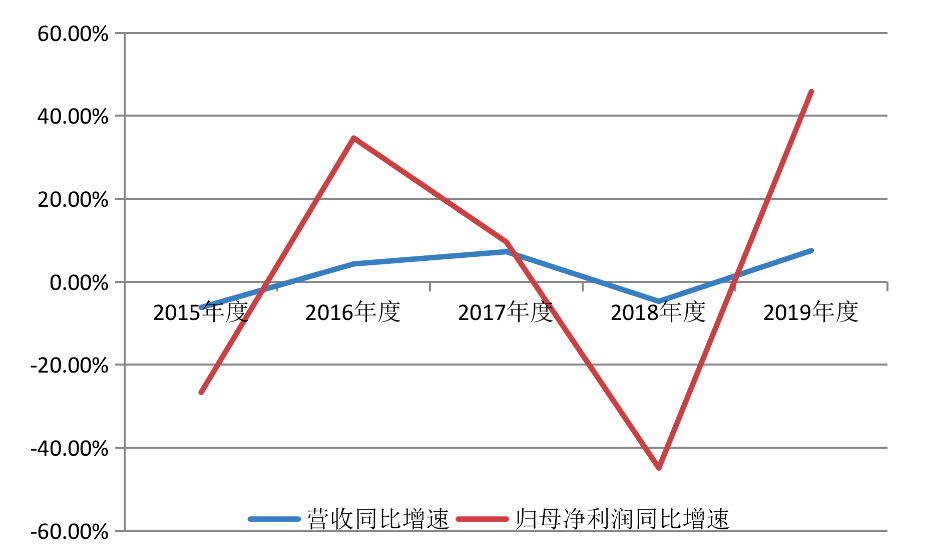

光明乳业2015年—2019年营收及归母净利润同比增速(%)

文章图片

数据来源:Wind

资产负债率徘徊在60%

令光明乳业“吃重”的不止盈利能力 。

据Wind数据 , 2018年上半年—2020年上半年 , 光明乳业资产负债率分别为58.91%、60.85%、60.34% , 也就是说 , 在这三期半年度业绩中 , 该公司资产负债率始终在60%上下徘徊 。

《投资时报》研究员进一步梳理中报数据注意到 , 截至2020年6月末 , 该公司长期借款为11.24亿元 , 占总资产的5.77% , 较上年度末增加82.11% 。 其中 , 抵押借款为11.18亿元 , 是子公司新西兰新莱特用其拥有的房屋建筑物申请的抵押借款 。

另外 , 该公司的应收账款、其他应收款也较上年度末增加不少 , 分别为19.44亿元、2.92亿元 , 较上年度末增加21.64%、184.71% 。 至于存货方面 , 今年上半年存货录得27.50亿元 , 主要是原材料和产成品 , 该指标同比上升25.27% , 显然 , 存货的同比增速已经远超过公司营收的增速 。

虽然光明乳业在中报表示 , 由于公司属于快消品行业 , 对资产的流动性要求较高 , 但影响资产流动性的因素较多 , 不排除经营中出现资产流动性风险的可能 , 为了降低此风险 , 公司将加快应收账款的回款速度和存货管理 , 但是此财务风险的“自我预警” , 并未能“化解”应收款项坏账损失的增加、以及高库存带来的资金压力 。

【同比|子公司助力,上半年净利仍下挫近两成!光明乳业“曙光”在哪里?】而收购带来的高商誉 , 也存在一定的风险 。 截至2020年6月30日 , 光明乳业商誉为5.72亿元 , 占总资产的2.94% , 较上年度末增加73.29% 。 期内商誉增加 , 主要是新西兰新莱特非同一控制下收购子公司所致 。

推荐阅读

- 紫光集团|紫光集团亮相2020全球工业互联网大会,“芯云一体”助力工业互联网领先发展

- 挖贝网|投资收益同比增长,天通股份前三季度净利3.33亿增长126.91%

- 经济观察报|恒大、中海、碧桂园位列前三,1-9月全国土地成交款同比增13.8%

- 中国网财经|比音勒芬2020年前三季度净利润约3.49亿元 同比增加12.01%

- 中新经纬|前三季度“直播”相关投诉举报同比增近五倍

- 货物|广州港前三季度货物吞吐量超3.95亿吨,同比增长1.9%

- 公司|华润微前三季度净利同比增逾150% 拟定增募资50亿元

- 金调仓|紫金矿业净利润同比增5成 私募大佬邱国鹭名下基金调仓

- 南方PLUS|总奖金24万元!茂名市第六届“助力乡村振兴”青年创新创业大赛启动

- 挖贝网|其他收益同比增长,聚灿光电2020年前三季度净利1646.43万