з”ҹзҢӘ|зү§еҺҹиӮЎд»ҪзҷҫдәҝеҸҜиҪ¬еҖәжү©дә§ зҢӘд»·дёӢиЎҢйҘІж–ҷд»·ж¶ЁжҲ–йҒӯеҸҢжқҖ

зү§еҺҹиӮЎд»ҪпјҲ002714.SZпјүжӢҹеҸ‘иЎҢеҸҜиҪ¬еҖәеӢҹиө„100дәҝе…ғжҠ•е»әз”ҹзҢӘе…»ж®–зӯүйЎ№зӣ® пјҢ еңЁдёӨе№ҙзҡ„е»әи®ҫе‘ЁжңҹеҗҺ пјҢ жҲ–йҒӯйҒҮе…ЁиЎҢдёҡжү©дә§еҜјиҮҙзҢӘд»·дёӢиЎҢ+зҺүзұізӯүйҘІж–ҷеҺҹж–ҷж¶Ёд»·еёҰжқҘжҲҗжң¬дёҠиЎҢзҡ„"еҸҢжқҖ"еұҖйқў гҖӮ дёҡеҶ…дәәеЈ«иҝҳејәи°ғ пјҢ дёҠеёӮе…¬еҸёи§„жЁЎе…»ж®–дјҡж‘Ҡи–„жҲҗжң¬ пјҢ дҪҶжҲҗжң¬еӣһиҗҪе№…еәҰжңүйҷҗ пјҢ 并дёҚиғҪе……еҲҶжҠөж¶Ҳ"еҸҢжқҖ"еұҖйқўеёҰжқҘзҡ„з»ҸиҗҘеҺӢеҠӣ гҖӮ

9жңҲ13ж—Ҙжҷҡ пјҢ зү§еҺҹиӮЎд»ҪжҠ«йңІе…¬ејҖеҸ‘иЎҢеҸҜиҪ¬еҖәйў„жЎҲ пјҢ жӢҹеӢҹиө„жҖ»йўқдёҚи¶…иҝҮ100дәҝе…ғ пјҢ е…¶дёӯ51дәҝе…ғз”ЁдәҺ23дёӘз”ҹзҢӘе…»ж®–йЎ№зӣ® пјҢ 19дәҝе…ғз”ЁдәҺ4дёӘз”ҹзҢӘеұ е®°йЎ№зӣ® пјҢ 30дәҝеҒҝиҝҳ银иЎҢиҙ·ж¬ҫеҸҠиЎҘе……жөҒеҠЁиө„йҮ‘ гҖӮ

иҗҘ收еҮҖеҲ©еӨ§е№…еўһй•ҝ

йқһжҙІзҢӘзҳҹйҖ жҲҗзҡ„з”ҹзҢӘй”Җе”®д»·ж јжҢҒз»ӯеӨ§е№…дёҠж¶Ё пјҢ д»ҘеҸҠе…¬еҸёз”ҹзҢӘ养殖规模жҢҒз»ӯеўһеҠ пјҢ еёҰеҠЁдәҶзү§еҺҹиӮЎд»Ҫд»ҺеҺ»е№ҙд»ҘжқҘиҗҘ收е’ҢеҮҖеҲ©ж¶Ұеҝ«йҖҹеӨ§е№…еўһй•ҝ гҖӮ

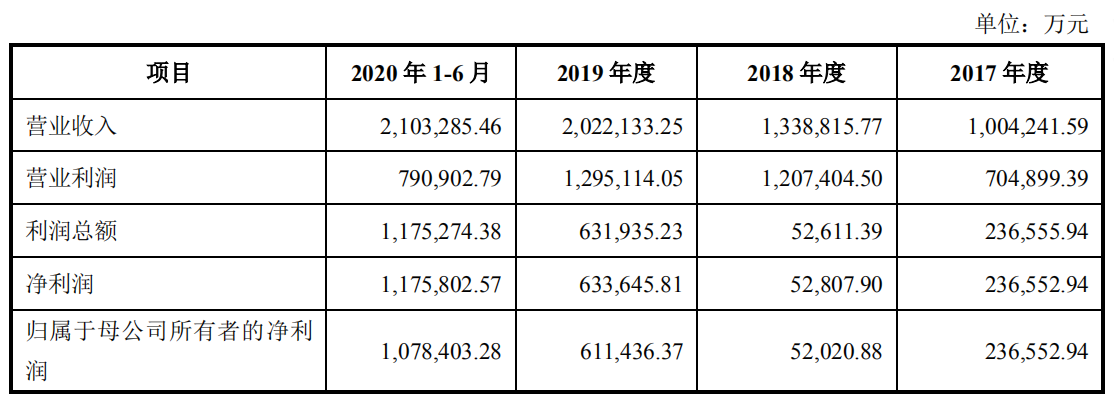

зү§еҺҹиӮЎд»ҪиҙўжҠҘжҳҫзӨә пјҢ 2017е№ҙеәҰгҖҒ2018е№ҙеәҰгҖҒ2019е№ҙеәҰе…¬еҸёиҗҘдёҡ收е…ҘеҲҶеҲ«дёә100.42дәҝе…ғгҖҒ133.88дәҝе…ғгҖҒ202.21дәҝе…ғ пјҢ еҜ№еә”еҮҖеҲ©ж¶Ұ23.66дәҝе…ғгҖҒ5.28дәҝе…ғгҖҒ63.36дәҝе…ғ гҖӮ

йҷӨ2018е№ҙ пјҢ йқһжҙІзҢӘзҳҹйҖ жҲҗиЎҢжғ…зҹӯжҡӮдҪҺиҝ· пјҢ еҪұе“Қе…¬еҸёеҮҖеҲ©ж¶ҰеҗҢжҜ”еӨ§е№…дёӢйҷҚеӨ– пјҢ 2019е№ҙд»·ж јзҡ„зҒ«зҲҶи®©зү§еҺҹиӮЎд»ҪиҪ»жқҫе®һзҺ°дәҶиҗҘ收е’ҢеҮҖеҲ©зҡ„зҝ»еҖҚеўһй•ҝ гҖӮ

д»Ҡе№ҙдёҠеҚҠе№ҙ пјҢ зү§еҺҹиӮЎд»Ҫе®һзҺ°иҗҘдёҡ收е…Ҙ210.33дәҝе…ғ пјҢ еҮҖеҲ©ж¶Ұй«ҳиҫҫ117.58дәҝе…ғ пјҢ е·Із»Ҹе®ҢзҫҺи¶…иҝҮеҺ»е№ҙе…Ёе№ҙ гҖӮ

д»Ҡе№ҙ7-8жңҲд»Ҫ пјҢ зү§еҺҹиӮЎд»ҪеҪ“жңҲз”ҹзҢӘеҮәж ҸйҮҸеҶҚеҲӣж–°й«ҳ пјҢ еҲҶеҲ«дёә181.6дёҮеӨҙе’Ң163.4дёҮеӨҙ пјҢ жңҲй”Җ售收е…Ҙ60.03дәҝе…ғе’Ң59.12дәҝе…ғ пјҢ з”ҹзҢӘеқҮд»·35.23е…ғ/е…¬ж–Өе’Ң34.47е…ғ/е…¬ж–Ө гҖӮ

еҺ»е№ҙ8жңҲд»Ҫ пјҢ зү§еҺҹиӮЎд»ҪеҮәж Ҹж•°д»…дёә71.1дёҮеӨҙ пјҢ й”Җ售收е…Ҙ13.67дәҝе…ғ пјҢ з”ҹзҢӘеқҮд»·20.27е…ғ/е…¬ж–Ө гҖӮ

ж–Үз« еӣҫзүҮ

еӣҫзүҮжқҘжәҗпјҡе…¬еҸёе…¬е‘Ҡ

жӯӨиҪ®и¶…ејәзҢӘе‘ЁжңҹеёҰеҠЁз”ҹзҢӘе…»ж®–дјҒдёҡдёҡз»©йЈһйҖҹеўһй•ҝ пјҢ д№ҹйҖ е°ұдәҶдёҖжү№еёӮеҖји¶…еҚғдәҝзҡ„дёҠеёӮе…¬еҸё гҖӮ

гҖҗз”ҹзҢӘ|зү§еҺҹиӮЎд»ҪзҷҫдәҝеҸҜиҪ¬еҖәжү©дә§ зҢӘд»·дёӢиЎҢйҘІж–ҷд»·ж¶ЁжҲ–йҒӯеҸҢжқҖгҖ‘"дёүеӯЈеәҰеӨ§йғЁеҲҶе…»ж®–дјҒдёҡеҮәж Ҹе°ҶиҝҺжқҘеҝ«йҖҹеўһй•ҝ пјҢ "й•ҝжұҹиҜҒеҲёеҶңдёҡеҲҶжһҗеёҲдҪҷжҳҢжҢҮеҮә пјҢ з”ҹзҢӘе…»ж®–дјҒдёҡзҡ„дёҡз»©йў„и®Ўиҝҳе°Ҷ继з»ӯдҝқжҢҒеӨ§е№…еўһй•ҝ пјҢ жқҝеқ—дёҡз»©жҜ”иҫғдјҳеҠҝжҳҺжҳҫ гҖӮ

зү§еҺҹиӮЎд»Ҫж–№йқўиЎЁзӨә пјҢ зҷҫдәҝеҸҜиҪ¬еҖәйЎ№зӣ®е»әжҲҗжҠ•дә§еҗҺ пјҢ е°ҶиҝӣдёҖжӯҘжү©еӨ§е…¬еҸёз”ҹзҢӘе…»ж®–е’Ңеұ е®°зҡ„з”ҹдә§и§„жЁЎ пјҢ жҸҗй«ҳе…¬еҸёзҡ„жҢҒз»ӯзӣҲеҲ©иғҪеҠӣе’Ңж ёеҝғз«һдәүеҠӣ пјҢ е·©еӣәе’ҢжҸҗеҚҮе…¬еҸёеңЁеёӮеңәзҡ„йўҶе…Ҳең°дҪҚ гҖӮ

дҪҷжҳҢд№ҹи®Өдёә пјҢ зү§еҺҹиӮЎд»ҪжӯӨж¬ЎйЎ№зӣ®е…ЁйғЁиҫҫдә§еҗҺ пјҢ ж–°еўһзҡ„з”ҹзҢӘе…»ж®–дә§иғҪ677дёҮеӨҙ пјҢ еұ е®°дә§иғҪ1300дёҮеӨҙ пјҢ дё»иҰҒеҲҶеёғдәҺе…¬еҸёдё»дә§еҢәжІіеҚ—е’ҢдёңеҢ— пјҢ дёҺе…¬еҸёе…»ж®–дёҡеҠЎеҪўжҲҗй…ҚеҘ— гҖӮ еҗҢж—¶ пјҢ иҙҹеҖәз»“жһ„дјҳеҢ–еҗҺ пјҢ жңүеҲ©дәҺе…¬еҸёеҸҠж—¶жҠ“дҪҸдә§дёҡеҚҮзә§иҪ¬еһӢе’ҢеҸ‘еұ•зҡ„жңәйҒҮ гҖӮ

жҲӘиҮі6жңҲ30ж—Ҙ пјҢ зү§еҺҹиӮЎд»ҪиғҪз№ҒжҜҚзҢӘеӯҳж Ҹ191дёҮеӨҙ пјҢ е·Іиҫҫдә§дә§иғҪзәҰ3500дёҮеӨҙ пјҢ дҪҷжҳҢиЎЁзӨә пјҢ йў„и®Ўе…¬еҸёе№ҙеә•дә§иғҪжңүжңӣеўһй•ҝиҮі4000дёҮ-5000дёҮеӨҙ гҖӮ дё”йҡҸзқҖж–°ејҸзҢӘеңәжҠ•дә§ пјҢ жңӘжқҘе…¬еҸёеҮәж Ҹ规模жңүжңӣе®һзҺ°еӨ§е№…еўһй•ҝ пјҢ йў„и®Ўе…¬еҸё2020-2022е№ҙеҮәж ҸйҮҸеҲҶеҲ«дёә2000/3500/5500дёҮеӨҙ гҖӮ

2017е№ҙ пјҢ йқһжҙІзҢӘзҳҹеүҚ пјҢ зү§еҺҹиӮЎд»ҪзҙҜи®ЎеҮәж Ҹз”ҹзҢӘ723.7дёҮеӨҙ пјҢ й”Җ售收е…Ҙд»…99.66дәҝе…ғпјӣеҲ°2019е№ҙ пјҢ е…Ёе№ҙзҙҜи®ЎеҮәж Ҹеўһй•ҝеҲ°1025.03дёҮеӨҙ пјҢ й”Җ售收е…Ҙ196.61дәҝе…ғпјӣд»Ҡе№ҙеүҚ8жңҲ пјҢ зҙҜи®ЎеҮәж Ҹ1023.1дёҮеӨҙ пјҢ й”Җ售收е…Ҙ326.35дәҝе…ғ гҖӮ

еҸҰжҚ®й•ҝжұҹиҜҒеҲёеҲҶжһҗеёҲдҪҷжҳҢйҖҸйңІ пјҢ зү§еҺҹиӮЎд»ҪдёҠеҚҠе№ҙе®Ңе…ЁжҲҗжң¬14е…ғ/е…¬ж–Ө пјҢ йў„и®ЎеҗҺжңҹжңүжңӣйҷҚиҮі12е…ғ/е…¬ж–Өд»ҘдёӢ гҖӮ

еҶҚз»“еҗҲз”ҹзҢӘй”ҖйҮҸеҸҠд»·ж јжңҲеәҰж•°жҚ® пјҢ иӢҘй«ҳзҢӘд»·иғҪжҢҒз»ӯ пјҢ зү§еҺҹиӮЎд»ҪжӯӨж¬Ўзҷҫдәҝе…ғжү©дә§йЎ№зӣ® пјҢ з»ҸиҝҮ2е№ҙе»әи®ҫе‘Ёжңҹе®Ңе…ЁжҠ•дә§еҗҺ пјҢ д»ҚиғҪ收иҺ·й«ҳйўқеҲ©ж¶Ұ пјҢ еҲҷжҢүз…§5500дёҮеӨҙеҮәж ҸйҮҸ пјҢ 2022е№ҙзү§еҺҹиӮЎд»Ҫзҡ„иҗҘдёҡ收е…Ҙе’ҢеҮҖеҲ©ж¶ҰйғҪе°ҶжҳҜ2019е№ҙзҡ„5еҖҚд»ҘдёҠ гҖӮ

зҢӘд»·и°ғеӨҙгҖҒе‘Ёжңҹе·Іи§ҒйЎ¶

然иҖҢ пјҢ иҝҷз§Қйў„жөӢеҸҜиғҪжіЁе®ҡжҳҜзҗҶжғіжғ…еҶө гҖӮ зҺ°е®һејҖе§ӢеҸ‘з”ҹж”№еҸҳпјҡйҡҸзқҖз”ҹзҢӘдә§иғҪзҡ„еҝ«йҖҹеӣһиЎҘ пјҢ еҗ„зұ»ж•°жҚ®еҘҪиҪ¬ пјҢ зҢӘд»·е·Із»ҸејҖе§ӢеӣһиҗҪ пјҢ и§ҒйЎ¶иҝ№иұЎжҳҺжҳҫ гҖӮ

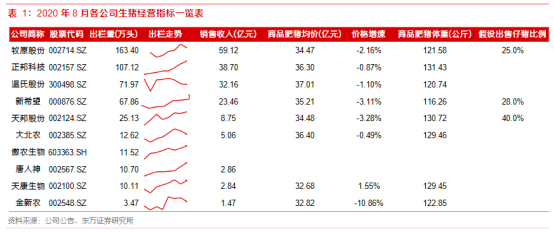

дёңж–№иҜҒеҲёеҲҶжһҗеёҲеј ж–Ңжў…зҡ„з»ҹи®ЎжҳҫзӨә пјҢ 8жңҲд»Ҫ пјҢ дёҠеёӮзҢӘдјҒз”ҹзҢӘд»·ж јжңүжүҖеӣһи°ғ пјҢ зү§еҺҹиӮЎд»ҪгҖҒжӯЈйӮҰ科жҠҖпјҲ002157.SZпјүгҖҒжё©ж°ҸиӮЎд»ҪпјҲ300498.SZпјүгҖҒж–°еёҢжңӣпјҲ000876.SZпјүгҖҒеӨ©йӮҰиӮЎд»ҪпјҲ002124.SZпјүгҖҒеӨ§еҢ—еҶңпјҲ002385.SZпјүгҖҒйҮ‘ж–°еҶңпјҲ002548.SZпјүе•Ҷе“ҒиӮҘзҢӘй”Җе”®еқҮд»·еҲҶеҲ«дёә34.47гҖҒ36.30гҖҒ37.01гҖҒ35.21гҖҒ34.48гҖҒ36.40гҖҒ32.82е…ғ/е…¬ж–Ө пјҢ зҺҜжҜ”еҲҶеҲ«дёӢи·Ң2.16%гҖҒ0.87%гҖҒ1.10%гҖҒ3.11%гҖҒ3.28%гҖҒ0.49%гҖҒ10.86%пјӣд»…еӨ©еә·з”ҹзү©пјҲ002100.SZпјүе®һзҺ°зҺҜжҜ”еўһй•ҝ1.55% пјҢ й”Җе”®еқҮд»·32.68е…ғ/е…¬ж–Ө гҖӮ

ж–Үз« еӣҫзүҮ

еҗҢж—¶ пјҢ еңЁе…»ж®–й«ҳзӣҲеҲ©еҲәжҝҖдёӢ пјҢ е…»ж®–йӣҶеӣўе’Ң规模养殖жҲ·иЎҘж Ҹз§ҜжһҒжҖ§еӨ§е№…жҸҗеҚҮ пјҢ е…ЁеӣҪз”ҹзҢӘдә§иғҪзЁіжӯҘжҒўеӨҚ гҖӮ ж №жҚ®еҶңдёҡеҶңжқ‘йғЁж•°жҚ® пјҢ е…ЁеӣҪиғҪз№ҒжҜҚзҢӘеӯҳж Ҹе·ІдәҺ2019е№ҙ10жңҲе®һзҺ°йҰ–ж¬ЎзҺҜжҜ”иҪ¬жӯЈ пјҢ 2020е№ҙ6жңҲе®һзҺ°еҗҢжҜ”жӯЈеўһй•ҝ пјҢ 7жңҲд»ҪеҗҢжҜ”еўһй•ҝ20.3% гҖӮ 7жңҲд»Ҫе…ЁеӣҪз”ҹзҢӘеӯҳж ҸзҺҜжҜ”еўһй•ҝ4.8% пјҢ иҝһз»ӯ6дёӘжңҲеўһй•ҝ пјҢ еҗҢжҜ”еўһй•ҝ13.1% пјҢ жҳҜиҮӘ2018е№ҙ4жңҲд»Ҫд»ҘжқҘз”ҹзҢӘеӯҳж ҸйҰ–ж¬Ўе®һзҺ°еҗҢжҜ”еўһй•ҝ гҖӮ

"жҲ‘们еҲӨж–ӯзҢӘд»·иҮіжҳҺе№ҙдёҠеҚҠе№ҙд»Қиҫғй«ҳж°ҙе№іиҝҗиЎҢ" гҖӮ еј ж–Ңжў…и®Өдёә пјҢ еҪ“еүҚзҢӘе‘ЁжңҹйЎ¶йғЁе·ІзҺ° пјҢ иҷҪ然зјәеҸЈд»Қеӯҳ гҖӮ

еҚҺиҘҝиҜҒеҲёеҶңдёҡйҰ–еёӯеҲҶжһҗеёҲе‘ЁиҺҺд№ҹжҢҮеҮә пјҢ еңЁжҢҒз»ӯи¶…й«ҳзӣҲеҲ©еҲәжҝҖдёӢ пјҢ з”ҹзҢӘдә§иғҪеҝ…е°Ҷеҝ«йҖҹдёҠеҚҮ пјҢ "е‘Ёжңҹеҗ‘дёӢи¶ӢеҠҝе·Із»ҸзЎ®з«Ӣ并е°ҶиҮіе°‘жҢҒз»ӯеҲ°2022е№ҙ" гҖӮ

дёҚиҝҮй•ҝжұҹиҜҒеҲёеҲҶжһҗеёҲйҷҲдҪіжҢҒжңүдёҚеҗҢи§ӮзӮ№ гҖӮ д»–и®Өдёә пјҢ еӨ§еһӢе…»ж®–дјҒдёҡиҷҪ然жү©еј йҖҹеәҰиҫғеҝ« пјҢ дҪҶзӣ®еүҚеҚ иЎҢдёҡдә§иғҪйӣҶдёӯеәҰд»Қ然иҫғдҪҺпјҲ2019е№ҙеүҚ20еӨ§д»…дёә11%пјү пјҢ дё”йқһжҙІзҢӘзҳҹз–«жғ…дҪҝеҫ—ж•ЈжҲ·дә§иғҪд»ҚеңЁжҢҒз»ӯжё…йҖҖ пјҢ жӯӨиҪ®е‘ЁжңҹиЎҢдёҡдә§иғҪиҫғйҡҫеғҸеҫҖе№ҙдёҖж ·еҝ«йҖҹеӣһеҚҮ гҖӮ

"жҲ‘们и®Өдёә пјҢ з”ҹзҢӘе…»ж®–иЎҢдёҡдә§иғҪиҷҪ然жңүжүҖжҒўеӨҚ пјҢ дҪҶд»ҚеӨ„дәҺзҹӯзјәзҠ¶жҖҒ гҖӮ "йҷҲдҪіејәи°ғ пјҢ "жҲ‘们жөӢз®—д»Ҡе№ҙиЎҢдёҡзјәеҸЈеңЁ2.38дәҝеӨҙ пјҢ 2021е№ҙзҹӯзјә1.34дәҝеӨҙ" пјҢ еӣ жӯӨ пјҢ еңЁдә§иғҪжҢҒз»ӯзҹӯзјәзҡ„иғҢжҷҜдёӢеҸӘиҰҒйңҖжұӮеұӮйқўдёҚеҸ‘з”ҹиҫғеӨ§еҸҳеҢ– пјҢ з”ҹзҢӘд»·ж јеңЁиҫғй•ҝж—¶й—ҙеҶ…з»ҙжҢҒй«ҳдҪҚжҳҜеӨ§жҰӮзҺҮдәӢ件 гҖӮ

з”ҹзҢӘдә§иғҪжҲ–еҠ йҖҹжҒўеӨҚ

дёҚиҝҮ пјҢ жңүеҲ©дәҺз”ҹзҢӘдә§иғҪеҝ«йҖҹжҒўеӨҚзҡ„еӣ зҙ жӯЈеңЁеўһеҠ гҖӮ

9жңҲ4ж—ҘдёӢеҚҲ пјҢ й•ҝжІҷВ·дёӯеӣҪйҡҶе№із§ҚдёҡзЎ…и°·з•ңзҰҪдә§дёҡдә§еӯҰз ”йЎ№зӣ®жҲҗжһңиҪ¬еҢ–дјҡдј жқҘдҝЎжҒҜ пјҢ жқҘиҮӘж№–еҚ—еҶңдёҡеӨ§еӯҰж–ҮеҲ©ж–°ж•ҷжҺҲеӣўйҳҹзҡ„еҺҹеҲӣжҲҗжһң"йқһжҙІзҢӘзҳҹж„ҹжҹ“зү№ејӮжҖ§йҳ»ж–ӯеүӮпјҲз”ҹе®үTAпјү"дә§дёҡеҢ–йЎ№зӣ® пјҢ жӯЈејҸиҗҪжҲ·йҡҶе№із§ҚдёҡзЎ…и°· гҖӮ

иҜҘйЎ№зӣ®ж Үеҝ—зқҖжҲ‘еӣҪйқһзҳҹз–«жғ…йҳІжҺ§еҸ–еҫ—дәҶзӘҒз ҙжҖ§иҝӣеұ• пјҢ е…¶дё»иҰҒеҺҹзҗҶжҳҜйҖҡиҝҮеҸЈжңҚз»ҷй»ҸиҶңиЎЁйқўиҙҙдёҠйқһзү№ејӮжҖ§жҲ–зү№ејӮжҖ§йҳІжҠӨиҶң пјҢ йҳ»ж–ӯжҲ–е№Іжү°з—…жҜ’дёҺй»ҸиҶңиЎЁйқўеҸ—дҪ“з»“еҗҲ пјҢ жҳҜй«ҳж•ҲйҳІжҺ§з—…жҜ’жҖ§з–«з—…зҡ„жңүж•ҲжүӢж®ө гҖӮ

зӣ®еүҚ пјҢ жҲҗжһңе·ІејҖеұ•дәҶдёӯиҜ•з”°й—ҙиҜ•йӘҢ пјҢ еңЁе…ЁеӣҪиҝ‘зҷҫдёӘзҢӘеңә пјҢ ж•°дёҮеӨҙжҜҚзҢӘе’Ң20еӨҡдёҮеӨҙиӮІиӮҘзҢӘдёӯе®һж–ҪдәҶзЁідә§гҖҒеӨҚдә§гҖҒзІҫеҮҶжё…йҷӨгҖҒиҝ…йҖҹжү‘зҒӯз–«жғ…ж–№йқўзҡ„еә”з”Ё пјҢ ж•ҲжһңиүҜеҘҪ гҖӮ йЎ№зӣ®е®һж–ҪеҗҺ пјҢ жңүжңӣжңҚеҠЎ5000дёҮеӨҙз”ҹзҢӘзҡ„йқһжҙІзҢӘзҳҹжҺ§еҲ¶ пјҢ дә§еҖјиҫҫ30дәҝ гҖӮ

еҚҺиҘҝиҜҒеҲёеҶңдёҡйҰ–еёӯеҲҶжһҗеёҲе‘ЁиҺҺ14ж—Ҙеҗ‘ж—¶д»Јиҙўз»ҸйҮҮи®ҝдәәе‘ҳйҖҸйңІ пјҢ "йқһжҙІзҢӘзҳҹйҳ»ж–ӯеүӮйў„и®ЎдјҡеңЁ2021е№ҙеӨ§и§„жЁЎжҺЁе№ҝ" гҖӮ еҸҜд»Ҙйў„и§Ғзҡ„жҳҜ пјҢ еңЁйқһжҙІзҢӘзҳҹйҳ»ж–ӯеүӮд»ҘеҸҠеҗҺз»ӯеҸҜиғҪе•ҶдёҡеҢ–зҡ„йқһзҳҹз–«иӢ—зҡ„ж”Ҝж’‘дёӢ пјҢ з”ҹзҢӘдә§иғҪжҒўеӨҚиҝӣзЁӢе°ҶиҝӣдёҖжӯҘеҠ еҝ« пјҢ иҝҷе°ҶеўһеӨ§зҢӘд»·дёӢиЎҢеҺӢеҠӣ пјҢ еҠ йҖҹзҢӘд»·дёӢиЎҢиҝҮзЁӢ гҖӮ

еҜ№дәҺйқһжҙІзҢӘзҳҹйҳ»ж–ӯеүӮзҡ„ж•ҲжһңеҸҠеҜ№е…»зҢӘдјҒдёҡзҡ„еҪұе“Қ пјҢ зү§еҺҹиӮЎд»Ҫи‘Јз§ҳеҠһдәәеЈ«14ж—Ҙ пјҢ еҜ№ж—¶д»Јиҙўз»ҸйҮҮи®ҝдәәе‘ҳиЎЁзӨә пјҢ "жІЎжңүз•ҷж„ҸеҲ°дёҠиҝ°дҝЎжҒҜ" гҖӮ

йҘІж–ҷжҲҗжң¬дёҠиЎҢдёҚеҸҜйҒҝе…Қ

еҸҰдёҖж–№йқў пјҢ з”ҹзҢӘеӯҳж Ҹеўһй•ҝеёҰеҠЁзҺүзұігҖҒиұҶзІ•зӯүйҘІз”ЁеҺҹж–ҷйңҖжұӮеўһй•ҝ пјҢ еҗҢж—¶еҸ—з–«жғ…е’Ңж°”еҖҷзӯүеӣ зҙ еҪұе“Қ пјҢ зҺүзұігҖҒеӨ§иұҶеӯҳеңЁиҫғејәеҮҸдә§йў„жңҹ пјҢ зҺүзұігҖҒиұҶзІ•жңҹиҙ§д»·ж јејҖе§Ӣиө°ејә пјҢ дҫӣжұӮжҺЁеҠЁйҘІз”ЁеҺҹж–ҷд»·ж јзҡ„дёҠж¶Ёе°ҶжҺЁеҚҮе…»ж®–жҲҗжң¬ гҖӮ

д»Һдҫӣз»ҷз«ҜжқҘзңӢ пјҢ иҙўдҝЎиҜҒеҲёеҲҶжһҗеёҲжқЁз”«жҢҮеҮә пјҢ з»ҸиҝҮ3е№ҙеҺ»еә“еӯҳеҗҺ пјҢ еӣҪеҶ…зҺүзұіжңҹжң«еә“еӯҳжҳҺжҳҫеҮҸе°‘ гҖӮ

жҚ®Windж•°жҚ®жҳҫзӨә пјҢ йў„и®Ў2020е№ҙжҲ‘еӣҪзҺүзұізҡ„жңҹжң«еә“еӯҳдёә95394еҚғеҗЁ пјҢ зҺүзұіеә“й”ҖжҜ”пјҲе№ҙжң«еә“еӯҳ/ж¶Ҳиҙ№йҮҸпјүдёә31.47% пјҢ еӨ„дәҺеҺҶеҸІдҪҺдҪҚж°ҙе№і гҖӮ

жӯӨеӨ– пјҢ 8жңҲдёӢж—¬д»ҘжқҘ пјҢ иҚүең°иҙӘеӨңиӣҫе…ҘдҫөиҫҪе®ҒзңҒ пјҢ еҸ°йЈҺ"е·ҙеЁҒ"гҖҒ"зҫҺиҺҺе…Ӣ"гҖҒ"жө·зҘһ"зҷ»йҷҶдёңеҢ— пјҢ йҖ жҲҗдёңеҢ—ең°еҢәзҡ„зҺүзұідә§йҮҸжҚҹеӨұе’Ңе“ҒиҙЁдёӢйҷҚ гҖӮ

еҸ—жӯӨеҪұе“Қ пјҢ зҺүзұіжңҹиҙ§д»·ж јиҝ‘жңҹжҢҒз»ӯиө°й«ҳ пјҢ еӨ§иҝһзҺүзұідё»еҠӣ2101еҗҲзәҰжңҹд»·дёҠе‘Ёдә”зӘҒз ҙ2443е…ғ/еҗЁ пјҢ 14ж—Ҙ收дәҺ2419е…ғ/еҗЁ гҖӮ иҝҷи·қзҰ»2012е№ҙ8жңҲ16ж—ҘиҜҘеҗҲзәҰеҲӣдёӢзҡ„й«ҳзӮ№2440е…ғ/еҗЁе·Іжңү8е№ҙеӨҡж—¶й—ҙ гҖӮ иҖҢз–«жғ…еј•еҸ‘зҡ„е…ЁзҗғзІ®йЈҹеҚұжңәйў„жңҹзҹӯжңҹеҶ…йҡҫд»Ҙж¶ҲйҷӨ гҖӮ

йңҖжұӮж–№йқў пјҢ еҚҺиҘҝиҜҒеҲёе‘ЁиҺҺи®Өдёә пјҢ еңЁжҢҒз»ӯй«ҳзӣҲеҲ©еҲәжҝҖдёӢ пјҢ зӣ®еүҚе…»ж®–жҲ·е’ҢеӨ§еһӢе…»ж®–йӣҶеӣўжӯЈеңЁжғіе°ҪдёҖеҲҮеҠһжі•еҺ»иЎҘж Ҹ гҖӮ еҸҜд»Ҙйў„ж–ҷеҲ°зҡ„жҳҜ пјҢ дјҙйҡҸжң¬иҪ®еҸІж— еүҚдҫӢи¶…ејәзҢӘе‘Ёжңҹзҡ„дә§иғҪжү©еј йҖҹеәҰе’Ңе№…еәҰе°ҶжҳҜжғҠдәәзҡ„ пјҢ з”ұжӯӨеёҰжқҘзҡ„йҘІз”ЁзҺүзұіе’ҢиұҶзІ•зҡ„йңҖжұӮеўһй•ҝе°Ҷи¶…еҮәжүҖжңүдәәзҡ„йў„жңҹ гҖӮ

е‘ЁиҺҺеҲӨж–ӯ пјҢ йҘІз”ЁеҺҹж–ҷзҡ„йңҖжұӮеўһй•ҝе°ҶиҮіе°‘жҢҒз»ӯеҲ°2022е№ҙ пјҢ е…¶еўһй•ҝе№…еәҰеҸӘеҸ–еҶідәҺз”ҹзҢӘеӯҳж ҸйҮҸзҡ„дёҠеҚҮе№…еәҰ пјҢ иҖҢдёҺзҢӘд»·жҲ–е…»ж®–зӣҲеҲ©ж— е…і гҖӮ иҝҷж„Ҹе‘ізқҖе…¶йңҖжұӮеўһй•ҝе°ҶејӮеёёеҲҡжҖ§ пјҢ е…»ж®–зӣҲеҲ©зҡ„дёӢж»‘з”ҡиҮідәҸжҚҹйқһдҪҶдёҚдјҡжҠ‘еҲ¶еҜ№зҺүзұігҖҒиұҶзІ•зӯүйҘІж–ҷеҺҹж–ҷзҡ„йңҖжұӮ пјҢ зӣёеҸҚзҡ„ пјҢ жҒ°жҒ°еӣ дёәз”ҹзҢӘдҫӣз»ҷиҝҮеү©иҖҢеҜјиҮҙйҘІз”ЁеҺҹж–ҷйңҖжұӮжҝҖеўһ пјҢ иҝӣиҖҢжҺЁж¶ЁзІ®йЈҹд»·ж ј гҖӮ

йҖғдёҚиҝҮзҡ„"еҸҢжқҖ"

иҖҢе…»ж®–жҲҗжң¬и¶ӢеҠҝжҖ§дёҠиЎҢ并дёҚдјҡж”Ҝж’‘зҢӘд»·з»ҙжҢҒй«ҳдҪҚ пјҢ иҝҷж„Ҹе‘ізқҖ пјҢ еңЁжңӘжқҘ2-3е№ҙзҡ„жј«й•ҝдёӢиЎҢе‘Ёжңҹдёӯ пјҢ з”ҹзҢӘе…»ж®–дјҒдёҡе°ҶйҒӯйҒҮ"зҢӘд»·дёӢи·Ң&жҲҗжң¬дёҠж¶Ё"зҡ„еҸҢйҮҚеҺӢеҲ¶ гҖӮ

еҖјеҫ—жіЁж„Ҹзҡ„ж—¶ пјҢ жңӘжқҘзҡ„2-3е№ҙд№ҹжӯЈжҳҜзү§еҺҹиӮЎд»ҪжӯӨж¬ЎзҷҫдәҝеҸҜиҪ¬еҖәжү©дә§йЎ№зӣ® пјҢ йҖҗжӯҘйҮҠж”ҫдә§иғҪзҡ„иҝҮзЁӢ гҖӮ

е°Ҫз®ЎеүҚиҝ°зү§еҺҹиӮЎд»Ҫи‘Јз§ҳеҠһдәәеЈ«з§° пјҢ "жҲ‘们зҡ„йҘІж–ҷйғҪжҳҜиҮӘе·ұз”ҹдә§зҡ„ пјҢ йҘІж–ҷд»·ж јзҡ„дёҠж¶ЁеҜ№е…¬еҸёжІЎжңүеҪұе“Қ" пјҢ дҪҶзҺүзұігҖҒиұҶзІ•иҝҷдәӣйҘІж–ҷеҺҹжқҗж–ҷжҲҗжң¬зҡ„дёҠж¶ЁеҚҙйҒҝе…ҚдёҚдәҶ гҖӮ

жӯӨеӨ– пјҢ дёҠеёӮе…¬еҸёи§„жЁЎе…»ж®–иҷҪ然жңүеҲ©дәҺжҲҗжң¬дёӢйҷҚ пјҢ дҪҶ"жҲҗжң¬еӣһиҗҪзҡ„е№…еәҰжңүйҷҗ пјҢ 并дёҚиғҪе……еҲҶжҠөж¶Ҳ'еҸҢжқҖ'еұҖйқўеёҰжқҘзҡ„з»ҸиҗҘеҺӢеҠӣ" гҖӮ

дёҚиҝҮ пјҢ з”ұдәҺз”ҹзҢӘз”ҹдә§жҳҜйңҖиҰҒж—¶й—ҙзҡ„ пјҢ еҚідҫҝз”ҹзҢӘдә§иғҪжҒўеӨҚйҖҹеәҰиҫғеҝ« пјҢ дҪҶд»Һзҙ§зјәеҲ°иҝҮеү©иҝҳйңҖиҰҒдёҖе®ҡж—¶й—ҙ пјҢ зҹӯжңҹеҶ… пјҢ зү§еҺҹиӮЎд»ҪзӯүдёҠеёӮзҢӘдјҒд»Қе°Ҷдә«еҸ—й«ҳзӣҲеҲ© гҖӮ

е‘ЁиҺҺеҗ‘ж—¶д»Јиҙўз»ҸйҮҮи®ҝдәәе‘ҳејәи°ғ пјҢ дҪҶж”ҫй•ҝеҲ°2е№ҙд№ғиҮіжӣҙй•ҝзҡ„е‘Ёжңҹ пјҢ "зҢӘд»·дёӢи·Ң&жҲҗжң¬дёҠж¶Ё"зҡ„жҢҒз»ӯжј”з»Һ пјҢ е°ҶеңЁдёҖе®ҡзЁӢеәҰдёҠдјҡеҜ№зү§еҺҹиӮЎд»Ҫзҡ„100дәҝжү©дә§йЎ№зӣ®йҖ жҲҗеҶІеҮ» пјҢ иҖҢйғЁеҲҶе…»зҢӘиӮЎзҡ„"еҸҢжқҖ"з”ҡиҮідјҡејӮеёёжғЁзғҲ гҖӮ

жҺЁиҚҗйҳ…иҜ»

![[ж ҮиҮҙ508]д»Җд№ҲдәәдјҡејҖж ҮиҮҙ508пјҹе®ғзҡ„жҖ§д»·жҜ”й«ҳеҗ—пјҹж ҮиҮҙ508жңүд»Җд№ҲзјәзӮ№](http://img88.010lm.com/img.php?https://image.uc.cn/s/wemedia/s/2020/18462a95ee5d92f26ba6915ebf196c47.jpg)

- з”ҹзҢӘ|еҶІеҮ»пјҒз”ҹзҢӘи°ғз ”е®һеҶөпјҒйқһзҳҹж„ҹжҹ“жё…еңәеҗҺзҡ„еӨҚе…»й—®йўҳеҸҚжҖқ

- зү§еҺҹиӮЎд»Ҫ|е…ЁеӣҪдәәеӨ§д»ЈиЎЁгҖҒзү§еҺҹиӮЎд»Ҫи‘ЈдәӢй•ҝз§ҰиӢұжһ—пјҡзүўзүўжҺҢжҸЎз§ҚзҢӘеҹ№иӮІж ёеҝғжҠҖжңҜ

- з”ҹзҢӘ|еҚҠжңҲи°ҲпҪңз”ҹзҢӘе…»ж®–иӯҰжғ•вҖңеҚЎи„–еӯҗвҖқзҺ°иұЎ

- з”ҹзҢӘ|и·ЁзңҒиҙӯд№°з”ҹзҢӘпјҢеҫҲеӨҡе…»ж®–жҲ·е®№жҳ“еҝҪз•ҘеӯЈиҠӮй—®йўҳпјҢе…ізі»еҲ°з”ҹзҢӘеӯҳжҙ»зҺҮ

- жқҺдёҮзҢӣ|жқҺдёҮзҢӣпјҡз”ҹзҢӘе…»ж®–иҰҒйқ йҷҚжң¬еўһж•ҲжүҚиғҪиө°еҫ—жӣҙиҝңпҪңж–°е№ҙй—®еӨ§е’–

- з”ҹзҢӘд»·ж ј|2021е№ҙ02жңҲ18ж—Ҙе…ЁеӣҪз”ҹзҢӘд»·ж јиЎҢжғ…иЎЁ

- з”ҹзҢӘд»·ж ј|2021е№ҙ02жңҲ16ж—Ҙе…ЁеӣҪз”ҹзҢӘд»·ж јиЎҢжғ…иЎЁ

- з”ҹзҢӘ|з”ҹзҢӘе…»ж®–дҪ•ж—¶иҝӣзҢӘиӢ—жңү讲究пјҢжҺҢжҸЎиҝҷеҮ зӮ№пјҢжүҚиғҪеўһеҠ е…»ж®–еҲ©ж¶Ұ

- |жҢҒз»ӯжҒўеӨҚз”ҹзҢӘдә§иғҪ жҺЁиҝӣдә§дёҡиҪ¬еһӢеҚҮзә§

- з”ҹзҢӘ|зҢӘиӮүд»·ж јиҝһз»ӯдёӨдёӘеӨҡжңҲеӨ§е№…еӣһиҗҪпјҒ