дёӯеӣҪ|еҖәеёӮвҖңеӣӣиҝһйҳівҖқеҗҺжңәжһ„и¶ӢдәҺи§ӮжңӣпјҢ9жңҲеҗҺеӨ–иө„жңүжңӣеҠ йҖҹиҝӣеңә( дәҢ )

еӨ–иө„9жңҲеҗҺжөҒе…ҘжңүжңӣеҠ йҖҹ

зӣ®еүҚ пјҢ еҖәеёӮжғ…з»Ә并жңӘе…ЁйқўиҪ¬дёәз§ҜжһҒ пјҢ дёҖдёӘзЎ®е®ҡзҡ„еҲ©еҘҪеӣ зҙ жҳҜеӨ–иө„ гҖӮ иҷҪ然еӨ–иө„еңЁдёӯеӣҪеҖәеёӮж•ҙдҪ“зҡ„еҚ жҜ”д»Қиҫғе°Ҹ пјҢ зјәд№ҸиҜқиҜӯжқғ пјҢ дҪҶ9жңҲеҗҺзҡ„иҫ№йҷ…еўһйҮҸжҲ–ж”№е–„еёӮеңәжғ…з»Ә пјҢ е°Өе…¶жҳҜеҲ©зҺҮеҖә гҖӮ

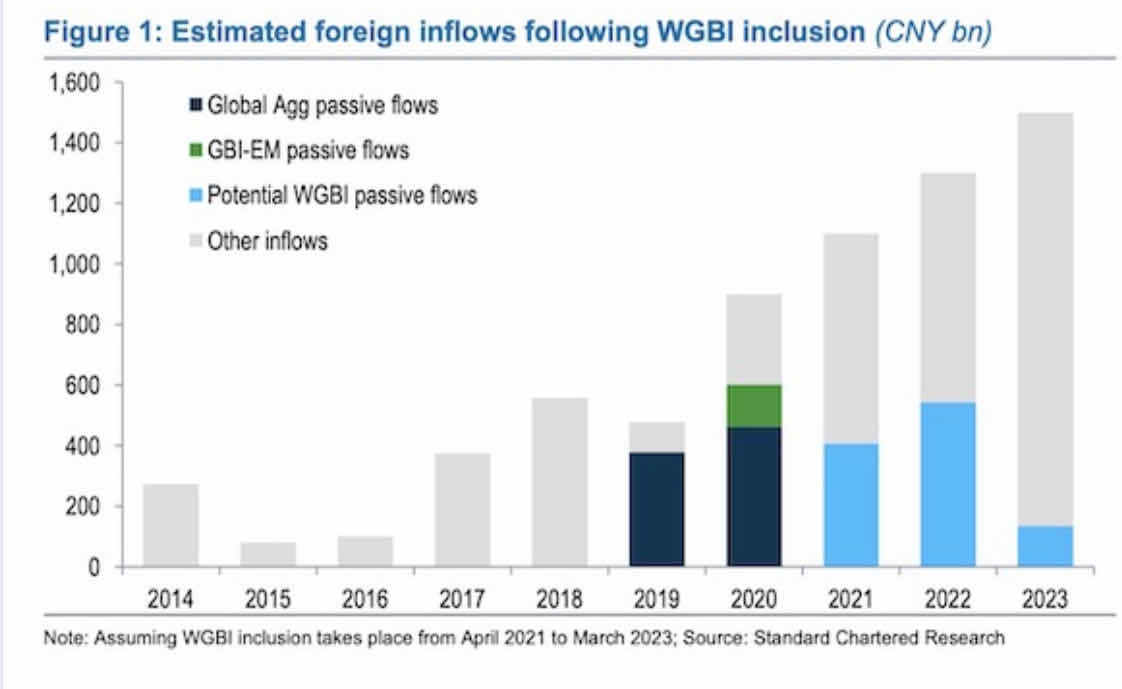

вҖңеҜҢж—¶зҪ—зҙ е°ҶеңЁ9жңҲ24ж—ҘеҜ№зәіе…ҘдәӢе®ңиҝӣиЎҢжңҖз»ҲиҜ„дј° пјҢ жҲ‘们预计дёӯеӣҪеӣҪеҖәжңү80%зҡ„еҸҜиғҪжҖ§иў«зәіе…ҘWGBIжҢҮж•° гҖӮ вҖқжёЈжү“дёӯеӣҪзӯ–з•Ҙдё»з®ЎеҲҳжҙҒжӯӨеүҚеҜ№йҮҮи®ҝдәәе‘ҳиЎЁзӨә гҖӮ еңЁе®Ңе…Ёзәіе…ҘеҗҺ пјҢ дәәж°‘еёҒеҖәеҲёеҸҜиғҪеҚ еҲ°WGBIжҢҮж•°зҡ„5.7% пјҢ еҗёеј•1400дәҝ~1700дәҝзҫҺе…ғзҡ„иў«еҠЁиө„йҮ‘жөҒе…Ҙ гҖӮ

вҖңдёӯеӣҪеӣҪеҖәзәіе…ҘWGBIжҢҮж•°жүҖеёҰжқҘзҡ„иө„йҮ‘жөҒе…Ҙе°Ҷи¶…иҝҮеҪӯеҚҡBBGAжҢҮж•° пјҢ жӣҙеӨ§дәҺж‘©ж №еӨ§йҖҡзӣёе…іжҢҮж•° пјҢ вҖқеҸҰдёҖеӨ–иө„иЎҢзӯ–з•ҘеёҲеҜ№йҮҮи®ҝдәәе‘ҳиЎЁзӨә гҖӮ еҪ“еүҚ пјҢ д»…е°ұеҲ©зҺҮеҖәжқҘзңӢ пјҢ еӨ–иө„еңЁе…¶дёӯзҡ„еҚ жҜ”并дёҚз®—дҪҺ пјҢ зәіе…ҘеҗҺ пјҢ дёӯеӣҪеӣҪеҖәзҡ„еӨ–иө„жҢҒжңүжҜ”дҫӢеҸҜиғҪдјҡеўһеҠ 6~7дёӘзҷҫеҲҶзӮ№ пјҢ жёЈжү“йў„и®ЎеңЁ2022е№ҙеә•еүҚжҲ–иҫҫеҲ°20% пјҢ зӣ®еүҚдёҚеҲ°10% гҖӮ

ж–Үз« еӣҫзүҮ

дёӯеӣҪеӣҪеҖәзәіе…ҘWGBIжҢҮж•°еҗҺзҡ„иө„йҮ‘жөҒе…Ҙйў„жөӢ

жҚ®йҮҮи®ҝдәәе‘ҳдәҶи§Ј пјҢ жӯӨеүҚд№ӢжүҖд»ҘиҝҹиҝҹжңӘзәіе…Ҙ пјҢ жҳҜеӣ дёәеҜҢж—¶зҪ—зҙ еёҢжңӣдёӯеӣҪеҖәеёӮзҡ„жөҒеҠЁжҖ§иғҪиҝӣдёҖжӯҘжҸҗеҚҮ пјҢ еҗҢж—¶еўһејәеӨ–жұҮеҜ№еҶІе·Ҙе…·зҡ„зҒөжҙ»жҖ§ гҖӮ жӯӨеӨ– пјҢ иҜҘжҢҮж•°зҡ„жҠ•иө„дәәдёӯжңүиҫғеӨ§йғЁеҲҶжқҘиҮӘж—Ҙжң¬ пјҢ е…¶еҜ№дёӯеӣҪеёӮеңәзҡ„дәҶи§ЈзЁӢеәҰжңүйҷҗ пјҢ еӣ жӯӨзәіе…ҘдјҠе§Ӣиҫғдёәдҝқе®Ҳ гҖӮ

жӯӨеӨ– пјҢ йҷӨдәҶеӨ–иө„зҡ„еўһйҮҸ пјҢ дёӯеӣҪиҝ‘жңҹдёҚж–ӯе®Ңе–„еҖәеёӮеҹәзЎҖи®ҫж–Ҫе’Ңеҗ„йЎ№жңәеҲ¶ пјҢ жңүеҲ©дәҺеҗёеј•й•ҝжңҹиө„йҮ‘жҢҒз»ӯжөҒе…Ҙ гҖӮ дҫӢеҰӮ пјҢ дёҠе‘ЁеӨ®иЎҢгҖҒиҜҒзӣ‘дјҡгҖҒеӨ–з®ЎеұҖе…ұеҗҢиө·иҚүдәҶгҖҠдёӯеӣҪдәә民银иЎҢ дёӯеӣҪиҜҒзӣ‘дјҡ еӣҪ家еӨ–жұҮз®ЎзҗҶеұҖе…ідәҺеўғеӨ–жңәжһ„жҠ•иө„иҖ…жҠ•иө„дёӯеӣҪеҖәеҲёеёӮеңәжңүе…ідәӢе®ңзҡ„е…¬е‘ҠпјҲеҫҒжұӮж„Ҹи§ҒзЁҝпјүгҖӢпјҲдёӢз§°гҖҠеҫҒжұӮж„Ҹи§ҒзЁҝгҖӢпјү пјҢ еј•еҸ‘еӨ–иө„жңәжһ„й«ҳеәҰе…іжіЁ гҖӮ

жұүеқӨеҫӢеёҲдәӢеҠЎжүҖеҗҲдјҷдәәи‘ӣйҹіеҜ№з¬¬дёҖиҙўз»ҸйҮҮи®ҝдәәе‘ҳиЎЁзӨә пјҢ еҜ№дәҺеӣҪйҷ…жҠ•иө„иҖ…иҖҢиЁҖ пјҢ гҖҠеҫҒжұӮж„Ҹи§ҒзЁҝгҖӢжңҖдё»иҰҒзҡ„дә®зӮ№дҪ“зҺ°еңЁдёүеӨ§ж–№йқўпјҡдёҖжҳҜд»Һе…ҘеёӮеҗҺзҡ„жҠ•иө„иҢғеӣҙжқҘзңӢ пјҢ жү“йҖҡ银иЎҢй—ҙеёӮеңәе’ҢдәӨжҳ“жүҖеёӮеңәпјҲе…Ғи®ёеӨ–иө„йҖҡиҝҮеҖәеҲёйҖҡжҠ•иө„дәӨжҳ“жүҖеҖәеёӮ пјҢ иҖҢйқһ仅银иЎҢй—ҙеҖәеёӮпјү пјҢ дҪҝжҠ•иө„иҖ…зҡ„дәӨжҳ“е“Ғз§ҚиҝӣдёҖжӯҘдё°еҜҢ пјҢ жҜ”еҰӮзӣ®еүҚеўғеӨ–жҠ•иө„иҖ…еҸӘиғҪйҖҡиҝҮQFII/RQFIIжё йҒ“жҠ•иө„дәӨжҳ“жүҖеҖәеёӮ пјҢ дҪҶ银иЎҢй—ҙеёӮеңәзҡ„еҲёз§ҚжӣҙеӨҡд»ҘеҲ©зҺҮеҖәдёәдё»пјӣдәҢжҳҜд»Һе…ҘеёӮдё»дҪ“жқҘзңӢ пјҢ еўғеӨ–жңәжһ„дёҚеҶҚд»Ҙдә§е“ҒеҗҚд№үжҸҗдәӨз”іиҜ· пјҢ иҖҢжҳҜз”ұз®ЎзҗҶдәәжҲ–жүҳз®ЎдәәиҝӣиЎҢз”іиҜ· пјҢ иҖҢж— йңҖе°ұжҜҸеҸӘдә§е“ҒйҖҗдёӘз”іиҜ·е…ҘеёӮпјӣжӯӨеӨ– пјҢ е…ҘеёӮеҗҺзҡ„ж“ҚдҪңиҝӣдёҖжӯҘдёҺеӣҪйҷ…жҺҘиҪЁ пјҢ е…Ғи®ёеўғеӨ–жңәжһ„жҢүз…§вҖңе…Ёзҗғжүҳз®ЎиЎҢ+жң¬ең°жүҳз®ЎиЎҢвҖқзҡ„жЁЎејҸе…ҘеёӮжҠ•иө„ пјҢ жҺЁеҠЁеҖәеҲёеҗҚд№үжҢҒжңүдәәе’ҢеӨҡзә§жүҳз®ЎеҲ¶еәҰиҗҪең°е®һж–Ҫ гҖӮ

еҖјеҫ—дёҖжҸҗзҡ„жҳҜ пјҢ 7жңҲж—¶ пјҢ еҖәеёӮвҖңдә’иҒ”дә’йҖҡвҖқзҡ„дёҖзәёе…¬е‘Ҡд»Өж•ҙдёӘеҖәеёӮжІёи…ҫ пјҢ жҖ»и§„жЁЎй«ҳиҫҫ107.8дёҮдәҝе…ғдҪҶеҚҙй•ҝжңҹеүІиЈӮзҡ„银иЎҢй—ҙгҖҒдәӨжҳ“жүҖеҖәеёӮ пјҢ еҚіе°Ҷдә’иҒ”дә’йҖҡ гҖӮ зӣ®еүҚ пјҢ жңәжһ„жӯЈйқҷеҖҷиҝӣдёҖжӯҘзҡ„з»ҶеҲҷе’ҢжҢҮеј• гҖӮ и‘ӣйҹіи®Өдёә пјҢ д»ҺеҸ‘еұ•еӣҪеҶ…еҖәеҲёеёӮеңәзҡ„и§’еәҰ пјҢ дёәеўғеӨ–жҠ•иө„иҖ…жү“йҖҡдёӨдёӘеёӮеңәжңүеҲ©дәҺиҝӣдёҖжӯҘеҪўжҲҗеҖәеҲёз»ҹдёҖеёӮеңә пјҢ еҮҸе°‘дёӨдёӘеёӮеңәзҡ„д»·ж је·® пјҢ д№ҹиғҪдёәдәӨжҳ“жүҖеёӮеңәеј•е…ҘжӣҙеӨҡзұ»еһӢзҡ„еўғеӨ–жңәжһ„жҠ•иө„иҖ… пјҢ жҸҗй«ҳеёӮеңәжөҒеҠЁжҖ§ гҖӮ

第дёҖиҙўз»Ҹе№ҝе‘ҠеҗҲдҪң пјҢиҜ·зӮ№еҮ»иҝҷйҮҢ

жӯӨеҶ…е®№дёә第дёҖиҙўз»ҸеҺҹеҲӣ пјҢ и‘—дҪңжқғеҪ’第дёҖиҙўз»ҸжүҖжңү гҖӮ жңӘз»Ҹ第дёҖиҙўз»Ҹд№ҰйқўжҺҲжқғ пјҢ дёҚеҫ—д»Ҙд»»дҪ•ж–№ејҸеҠ д»ҘдҪҝз”Ё пјҢ еҢ…жӢ¬иҪ¬иҪҪгҖҒж‘ҳзј–гҖҒеӨҚеҲ¶жҲ–е»әз«Ӣй•ңеғҸ гҖӮ 第дёҖиҙўз»Ҹдҝқз•ҷиҝҪ究дҫөжқғиҖ…жі•еҫӢиҙЈд»»зҡ„жқғеҲ© гҖӮеҰӮйңҖиҺ·еҫ—жҺҲжқғиҜ·иҒ”系第дёҖиҙўз»ҸзүҲжқғйғЁпјҡ021-22002972жҲ–021-22002335пјӣbanquan@yicai.com гҖӮ

гҖҗдёӯеӣҪ|еҖәеёӮвҖңеӣӣиҝһйҳівҖқеҗҺжңәжһ„и¶ӢдәҺи§ӮжңӣпјҢ9жңҲеҗҺеӨ–иө„жңүжңӣеҠ йҖҹиҝӣеңәгҖ‘ж–Үз« дҪңиҖ…

жҺЁиҚҗйҳ…иҜ»

- еҚ°еәҰ|дёӯеҚ°иҫ№еўғдёҖеЈ°е·Ёе“ҚпјҢеҚ°еҶӣиҜ•е°„еҜјеј№зӣҙжҢҮдёӯеӣҪпјҢи§Јж”ҫеҶӣй«ҳеҺҹйңёж°”дә®еү‘

- дёӯеӣҪйқ’е№ҙзҪ‘|з”·еӯҗж”ҫжүӢдёҖжҗҸеҶҚд№°6400е…ғпјҒз»“еұҖд»ӨдәәйңҮжғҠпјҢд№°еҪ©зҘЁиҫ“е…ү15000е…ғ

- дёӯеӣҪзҪ‘жҺЁиҚҗ|еә—家:еҘ№жңүи„‘еӯҗпјҢ1ж¬ЎеҲ®з—§5дёҮ!еҰҲеҰҲе“ӯиҜүеҘіе„ҝзҗҶеҸ‘еә—иў«йӘ—еҚҒеҮ дёҮиҙ·ж¬ҫ

- еҚ°еәҰ|еҚ°еӘ’: дёӯеӣҪиў«жҲ‘们еҶ·иҗҪдәҶпјҒ

- зӘҳеўғ|зӘҳеўғдёӯжұӮеҠ©жғЁйҒӯжӢ’з»қпјҒдёӯеӣҪжӯӨж¬Ўд№ҹйҖүжӢ©зҪ®д№ӢдёҚзҗҶпјҢдҝ„еӣҪпјҡж—©иҜҘеҰӮжӯӨ

- дәәж°‘ж—ҘжҠҘжө·еӨ–зүҲ|дәәж°‘ж—ҘжҠҘжө·еӨ–зүҲпјҡдёӯеӣҪз»ҸжөҺеӨҚиӢҸиө°еңЁе…ЁзҗғеүҚеҲ—

- дёӯеӣҪж–°й—»зҪ‘|е°јжіҠе°”дәӨйҖҡйғЁйғЁй•ҝж„ҹжҹ“ж–°еҶ з—…жҜ’ ж”ҝеәңеҶіе®ҡеҠ зҙ§еўһи®ҫй«ҳдҫқиө–з—…еәҠ

- еӣҫиЎЁи§Ҷз•Ң|еҚ°еәҰGDPе°ҶеҸҚи¶…ж—Ҙжң¬пјҒд»…ж¬ЎдәҺдёӯеӣҪгҖҒзҫҺеӣҪпјҹпјҢжҹіеҸ¶еҲҖжңҖж–°йў„жөӢпјҒ30е№ҙеҗҺ

- жө·еіЎеҶӣеҝ—еҸ·|еҗҰеҲҷд»ҘеҗҺеҚ–з»ҷеҚ°еәҰпјҢ继з…ӨзӮӯеҗҺжЈүиҠұиў«зҰҒпјҹжҫіеҶңдёҡйғЁиҰҒжұӮдёӯеӣҪвҖңжҫ„жё…вҖқ

- жі•еӣҪ|дёӯеӣҪй©»ж–җжөҺдҪҝйҰҶеЈ°жҳҺпјҒ