дәҢз»ҙз Ғ|е…‘еҗ§пјҲ1753.HKпјүпјҡеҠ йҖҹжё—йҖҸйҮ‘иһҚиЎҢдёҡпјҢйқҷеҫ… SaaS дёҡеҠЎй©ұеҠЁдј°еҖјеҲҮжҚў

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

зү№ж–ҜжӢүд»ҺеҺ»е№ҙдёҠжө·е·ҘеҺӮе»әжҲҗејҖе§Ӣ пјҢ иӮЎд»·д№ҹе®үиЈ…дёҠдәҶ \" зӢӮжҡҙжЁЎејҸ \" пјҢ д»ҺжңҖдҪҺ 180 зҫҺе…ғ пјҢ дёҖзӣҙж¶ЁеҲ°зҺ°еңЁзҡ„ 2500 зҫҺе…ғ ( жӢҶиӮЎеҗҺ 500 зҫҺе…ғ )пјҢ еҫҲеӨҡжҠ•иө„иҖ…йғҪж„ҹж…Ёй”ҷиҝҮдәҶдёҖдёӘдёҖе№ҙ 10 еҖҚзҡ„жңәдјҡ гҖӮ еёӮеңәе°ұжҳҜиҝҷж · пјҢ дҪҺдј°зҡ„ж—¶еҖҷжүҖжңүж¶ҲжҒҜйғҪжҳҜеҲ©з©ә пјҢ еҸӘжңүиӮЎд»·ж¶Ёиө·жқҘеӨ§е®¶жүҚдјҡж„ҸиҜҶеҲ°е…¬еҸёзҡ„д»·еҖј гҖӮ

дёҺе…¶еҺ»иҝҪжӮ”й”ҷеӨұзҡ„жңәдјҡ пјҢ дёҚеҰӮжҲ‘们йқҷдёӢеҝғжқҘжүҫдёӢдёҖдёӘеҸҜд»ҘжҲҙз»ҙж–Ҝзҡ„жңәдјҡ гҖӮ д»ҠеӨ©иҰҒд»Ӣз»Қзҡ„е…‘еҗ§ пјҢ е°ұжҳҜиҝҷж ·дёҖеҸӘиӮЎзҘЁ гҖӮ

д»Ҡе№ҙд»ҘжқҘ пјҢ жңүиөһгҖҒеҫ®зӣҹе·Із»ҸеҖҹеҠ©з–«жғ…еӣ зҙ иҝҺжқҘдёҡз»©зҲҶеҸ‘ пјҢ дёәеёӮеңәзҶҹзҹҘ гҖӮ иҖҢе…‘еҗ§е®һйҷ…дёҠд№ҹеҚ жҚ®дәҶдёҖдёӘйқһеёёеҘҪзҡ„ SaaS иөӣйҒ“ пјҢ дҪҶжҳҜз”ұдәҺеҗ„з§ҚеҺҹеӣ пјҢ зӣ®еүҚиҝҳеӨ„дәҺжҳҺжҳҫдҪҺдј°зҡ„зҠ¶жҖҒ гҖӮ

иҝҷдјҡжҳҜдёҖдёӘжңәдјҡеҗ—пјҹ

дёҖгҖҒз”ЁжҲ·иҝҗиҗҘ SaaS е№іеҸ°

е…‘еҗ§йӣҶеӣўжҳҜдёӯеӣҪйўҶе…Ҳзҡ„з”ЁжҲ·иҝҗиҗҘ SaaS жңҚеҠЎе•ҶеҸҠдә’еҠЁе№ҝе‘ҠиҝҗиҗҘе•Ҷ пјҢ дёәйҮ‘иһҚгҖҒдә’иҒ”зҪ‘зӯүиЎҢдёҡзҡ„ж•° дёҮ家客жҲ·жҸҗдҫӣдәҶз”ЁжҲ·еўһй•ҝгҖҒжҙ»и·ғз•ҷеӯҳгҖҒжөҒйҮҸеҸҳзҺ°зҡ„е…Ёе‘ЁжңҹиҝҗиҗҘжңҚеҠЎ гҖӮ з”ЁжҲ·иҝҗиҗҘ SaaS еҢ…жӢ¬з§ҜеҲҶдҪ“зі»иҝҗиҗҘгҖҒдјҡе‘ҳиҗҘй”ҖиҝҗиҗҘе’ҢжёёжҲҸеҢ–иҝҗиҗҘжңҚеҠЎ гҖӮ дә’еҠЁе№ҝе‘Ҡе№іеҸ°жҸҗдҫӣеӘ’дҪ“еҸҳзҺ°жңҚеҠЎе’Ңе№ҝе‘ҠжҠ•ж”ҫжңҚеҠЎ гҖӮ

з”ЁжҲ·иҝҗиҗҘе№іеҸ°жҳҜиҝ‘е№ҙжқҘе…ҙиө·зҡ„жҰӮеҝө пјҢ дё»иҰҒдёәдјҒдёҡжҸҗдҫӣиҺ·еҸ–з”ЁжҲ·гҖҒжҙ»и·ғз”ЁжҲ·зӯүдёҖзі»еҲ—зҡ„иғҪеҠӣ пјҢ е…‘еҗ§зҡ„з”ЁжҲ·иҝҗиҗҘ SaaS жңҚеҠЎеҶ…е®№еҢ…жӢ¬з§ҜеҲҶдҪ“зі»иҝҗиҗҘгҖҒдјҡе‘ҳиҗҘй”ҖиҝҗиҗҘе’ҢжёёжҲҸеҢ–иҝҗиҗҘжңҚеҠЎ гҖӮ

йҡҸзқҖдә’иҒ”зҪ‘дәәеҸЈзәўеҲ©жҺҘиҝ‘е°ҫеЈ° пјҢ ж— и®әжҳҜе°ҸзЁӢеәҸиҝҳжҳҜ app пјҢ иҺ·еҸ–з”ЁжҲ·зҡ„жҲҗжң¬йғҪеңЁдёҠеҚҮ гҖӮ дёҚз®ЎжҳҜдё»жү“зәҝдёҠзҡ„дјҒдёҡ пјҢ жҜ”еҰӮиҜҙзүӣеҘ¶з•Ңж–°иҙөи®Өе…»дёҖеӨҙзүӣ пјҢ иҝҳжҳҜдј з»ҹдјҒдёҡиҪ¬еһӢ пјҢ йғҪйңҖиҰҒжӣҙеӨҡзҡ„зІҫз»ҶеҢ–иҝҗиҗҘиғҪеҠӣ гҖӮ дҪҶжҳҜиҝҗиҗҘиғҪеҠӣ пјҢ 并дёҚжҳҜз®ҖеҚ•зҡ„еҒҡдёҖдёӘз§ҜеҲҶе•ҶеҹҺ пјҢ й…ҚзҪ®еҮ дёӘжҙ»еҠЁ пјҢ е°ұиғҪжңүеҘҪзҡ„ж•Ҳжһң пјҢ иҝҷйҮҢйқўйңҖиҰҒдјҒдёҡеҜ№з”ЁжҲ·гҖҒеҜ№дә’иҒ”зҪ‘иҝҗиҗҘжңүеҫҲж·ұеҲ»зҡ„зҗҶи§Ј гҖӮ

иҝҷд№ҹжҳҜе…‘еҗ§жүҖеӨ„иөӣйҒ“зҡ„ж ёеҝғе•ҶдёҡжЁЎејҸпјҡеҰӮдҪ•еҺ»её®еҠ©дјҒдёҡе®һзҺ°зәҝдёҠиҝҗиҗҘ пјҢ е°Өе…¶жҳҜеҠ©еҠӣ银иЎҢзӯүдј з»ҹдјҒдёҡжҲҗеҠҹе®һзҺ°зәҝдёҠиҝҗиҗҘзҡ„иҪ¬еһӢ гҖӮ

жҲ‘们д»ҘиүҜе“Ғй“әеӯҗ 618 зҡ„жҙ»еҠЁдёҫдҫӢ гҖӮ иүҜе“Ғй“әеӯҗжҳҜдёҖ家жҲҗз«ӢдәҺ 2009 е№ҙзҡ„дј з»ҹйӣ¶йЈҹе…¬еҸё пјҢ иҝ‘е№ҙжқҘеӨ§еҠӣеҸ‘еұ•зәҝдёҠжё йҒ“ гҖӮ

д»Ҡе№ҙзҡ„ 618 иҙӯзү©иҠӮ пјҢ е…‘еҗ§её®еҠ©иүҜе“Ғй“әеӯҗжү“йҖ дәҶдёҖж•ҙеҘ—зҡ„иҝҗиҗҘж–№жЎҲ пјҢ еҢ…жӢ¬йҰ–йЎөжёёжҲҸгҖҒд»»еҠЎиҪ¬еҢ–зӯү гҖӮ иҝҷдёӘж–№жЎҲдёӯдҫқжүҳжӣҙеӨҡзҡ„жҳҜе…‘еҗ§зҡ„ж•°жҚ®иғҪеҠӣ пјҢ жҖ»иғҪжҒ°еҲ°еҘҪеӨ„зҡ„еҮ»дёӯж¶Ҳиҙ№иҖ…зҡ„йңҖжұӮ гҖӮ

ж•ҙдёӘжҙ»еҠЁдёӢжқҘ пјҢ иүҜе“Ғй“әеӯҗзҡ„е…ҘдјҡзҺҮжҲҗз»©еҚҒеҲҶдә®зңј пјҢ з»ҹи®ЎжҳҫзӨәе…ҘдјҡзҺҮй«ҳиҫҫ 19% пјҢ и¶…иҝҮиЎҢдёҡ 15% зҡ„е№іеқҮж°ҙе№і гҖӮ

зұ»дјјзҡ„дҫӢеӯҗиҝҳжңүд№іе“Ғж–°иҙөи®Өе…»дёҖеӨҙзүӣгҖҒдј‘й—Ійӣ¶йЈҹе·ЁеӨҙзҷҫиҚүе‘і пјҢ еҸҜи§Ғ пјҢ з”ЁжҲ·иҝҗиҗҘеёӮеңәжҳҜдёҖзүҮжӯЈеҫ…ејҖеҸ‘зҡ„и“қжө· гҖӮ ж №жҚ®е…‘еҗ§зҡ„жӢӣиӮЎд№Ұж•°жҚ® пјҢ зӣ®еүҚдёӯеӣҪзҡ„з”ЁжҲ·иҝҗиҗҘ SaaS еёӮеңәеңЁеҝ«йҖҹеўһй•ҝ пјҢ 2018 е№ҙз”ЁжҲ·иҝҗиҗҘ SaaS еёӮеңә规模жҳҜ 44 дәҝе…ғ пјҢ жңӘжқҘеҲ° 2023 е№ҙжңүжңӣиҫҫеҲ° 419 дәҝе…ғ пјҢ е№ҙеӨҚеҗҲеўһй•ҝзҺҮжҺҘиҝ‘ 56% пјҢ еёӮеңәжҪңеҠӣе·ЁеӨ§ гҖӮ

е…‘еҗ§д»Һ 2014 е№ҙејҖе§Ӣиҝӣе…Ҙз”ЁжҲ·иҝҗиҗҘеёӮеңә пјҢ жҺЁеҮәз”ЁжҲ·иҝҗиҗҘ SaaS жңҚеҠЎ пјҢ йҖҡиҝҮиҝ‘ 5 е№ҙзҡ„е…Қиҙ№жЁЎејҸеҸ‘еұ• пјҢ зҙҜи®ЎжңҚеҠЎи¶…иҝҮ 16000 家客жҲ· гҖӮ

жҲӘиҮі 2018 е№ҙ 12 жңҲ пјҢ дёӯеӣҪж—Ҙжҙ»и·ғз”ЁжҲ·ж•°жҺ’еҗҚеүҚ 100 зҡ„移еҠЁ App дёӯ пјҢ жңү 53% зҡ„移еҠЁ App дҪҝз”Ёе…‘еҗ§зҡ„з”ЁжҲ·иҝҗиҗҘ SaaS е№іеҸ° гҖӮ

йҷӨдәҶеёӮеҚ зҺҮй«ҳ пјҢ 收иҙ№йҮ‘йўқд№ҹиғҪдёҖе®ҡзЁӢеәҰиҜҙжҳҺ SaaS жңҚеҠЎзҡ„з«һдәүеҠӣ пјҢ жҜ•з«ҹдјҒдёҡе’ҢдёҖиҲ¬ж¶Ҳиҙ№иҖ…дёҚеҗҢ пјҢ ж”ҜеҮәеҹәжң¬дёҠйғҪжҳҜз»ҸиҝҮи°Ёж…ҺжҖқиҖғзҡ„ гҖӮ

еҒҮеҰӮдјҒдёҡж„ҝж„ҸиҠұеӨ§й’ұеңЁжҹҗж¬ҫжңҚеҠЎиә«дёҠ пјҢ еҹәжң¬иғҪиҜҙжҳҺиҝҷйЎ№жңҚеҠЎзҡ„д»·еҖј гҖӮ

е…‘еҗ§зӣ®еүҚзҡ„ SaaS дә§е“ҒжңүдёӨдёӘ收иҙ№жЎЈж¬Ў пјҢ еҲҶеҲ«жҳҜ 56800-198000 е…ғ / е№ҙе…¶дёӯ 2020 е№ҙдёҠеҚҠе№ҙж–°зӯҫеҗҲзәҰзҡ„е№іеқҮе®ўеҚ•д»·дёә 11.5 дёҮе…ғ гҖӮ иҝңиҝңй«ҳдәҺжңүиөһгҖҒеҫ®зӣҹзҡ„е”®д»· пјҢ е’ҢйҮ‘иқ¶зҡ„жҳҹз©әд»·ж јзӣёдјј гҖӮ еҒҮеҰӮеҸ еҠ е®ҡеҲ¶еҢ–жңҚеҠЎ пјҢ е…‘еҗ§зҡ„银иЎҢзұ»е®ўжҲ·еҚ•д»·з”ҡиҮіеҸҜд»ҘиҝҮзҷҫдёҮ гҖӮ

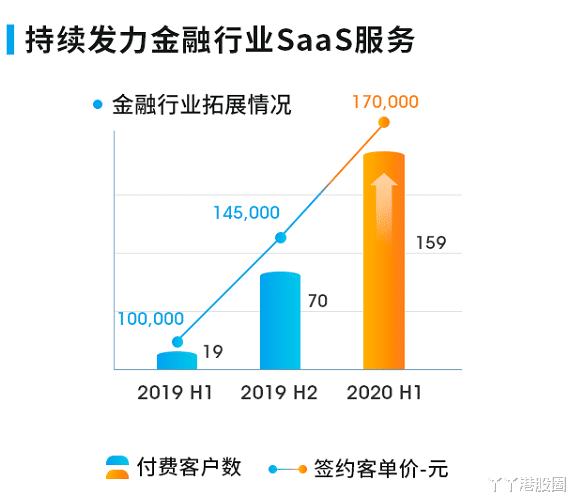

д»ҘйҮ‘иһҚиЎҢдёҡдёәдҫӢ гҖӮ 2020 е№ҙдёҠеҚҠе№ҙ пјҢ е…‘еҗ§еҮӯеҖҹзқҖй«ҳж—¶ж•ҲгҖҒжҲҗжң¬дҪҺгҖҒж•ҲжһңеҘҪзҡ„дјҳеҠҝ пјҢ жҲҗеҠҹе°ҶйҮ‘иһҚиЎҢдёҡзҡ„д»ҳиҙ№е®ўжҲ·еўһй•ҝиҮі 159 家 пјҢ еҗҢжҜ”еўһй•ҝ 8 еҖҚпјӣзӯҫзәҰе®ўеҚ•д»· 17 дёҮе…ғ пјҢ еҗҢжҜ”еўһй•ҝ 70% гҖӮ

дёӯеӣҪзҡ„银иЎҢдёҡ规模足еӨҹеӨ§ пјҢ ж №жҚ®й“¶дҝқзӣ‘дјҡе…¬еёғзҡ„ж•°жҚ® пјҢ жҲӘжӯўзӣ®еүҚ пјҢ дёӯеӣҪе…ұжңүи¶…иҝҮ 4600 家法дәәиө„ж јзҡ„银иЎҢйҮ‘иһҚжңәжһ„ пјҢ иҝҷдёӘж•°еӯ—д»…и®Ўз®—дәҶеҗ„银иЎҢжҖ»иЎҢ пјҢ еңЁжҖ»иЎҢд№ӢеӨ–д»… 6 еӨ§еӣҪжңү银иЎҢгҖҒ12 家иӮЎд»ҪеҲ¶й“¶иЎҢе’Ң 134 家еҹҺе•ҶиЎҢж——дёӢдёҖдәҢзәҝеҹҺеёӮеҲҶиЎҢжңәжһ„е°ұи¶…иҝҮ 7000 家 пјҢ еҰӮжһңеҶҚи®Ўз®—е…¶д»–еҢәеҹҹжҖ§й“¶иЎҢзӯүзҡ„еҲҶж”Ҝжңәжһ„ пјҢ е®ўзҫӨдҪ“йҮҸй«ҳиҫҫж•°дёҮ家 гҖӮ

з”ұдәҺе…‘еҗ§жӢҘжңүзҒөжҙ»зҡ„иҝҗиҗҘзӯ–з•Ҙе’ҢеӨҡж ·зҡ„иҗҪең°иҪҪдҪ“ пјҢ жҖ»иЎҢе’ҢеҲҶиЎҢйғҪжҳҜе…‘еҗ§жҪңеңЁзҡ„е®ўжҲ· пјҢ жҢүз…§ 2020 е№ҙдёҠеҚҠе№ҙйҮ‘иһҚиЎҢдёҡе®ўеҚ•д»· 17 дёҮжқҘи®Ўз®— пјҢ зӣ®еүҚе·ІзҹҘзҡ„еёӮеңәз©әй—ҙе°ұжҳҜе°Ҷиҝ‘ 20 дәҝ пјҢ еҠ дёҠд»Ҡе№ҙе…Ёж–°ејҖеҸ‘зҡ„зӣҙж’ӯ SaaS дә§е“Ғ пјҢ жңӘжқҘ 2-3 е№ҙе°ҶеҠ йҖҹжё—йҖҸиҮій“¶иЎҢе®ўжҲ·зҫӨ пјҢ еёӮеңәз©әй—ҙжҸҗеҚҮиҮі 50 дәҝд»ҘдёҠеҸҜд»Ҙе……еҲҶжңҹеҫ… гҖӮ

еҗҢж—¶ пјҢ еңЁдёӯеӣҪд»Ҙ银иЎҢдёәд»ЈиЎЁзҡ„зҡ„йҮ‘иһҚиЎҢдёҡеёӮеңәе·ЁеӨ§ пјҢ жңүж•°жҚ®иЎЁжҳҺд»…еӣҪеҶ…еӣӣеӨ§иЎҢ 2019 е№ҙзҡ„еҲ©ж¶Ұе°ұи¶…иҝҮ 1 дёҮдәҝ пјҢ жӯӨеӨ–иҝҳжңүеӨ§йҮҸзҡ„иӮЎд»ҪеҲ¶й“¶иЎҢе’ҢеҹҺе•ҶиЎҢ гҖӮ иҝҮеҺ»й“¶иЎҢдјҡе°ҶеӨ§йҮҸйў„з®—жҠ•ж”ҫеңЁдҝЎз”ЁеҚЎйғЁзӯүйӣ¶е”®й“¶иЎҢдёҡеҠЎзәҝдёҠз”ЁдәҺзәҝдёӢжҺЁе№ҝиҺ·е®ў пјҢ зҺ°еңЁиҝҷйғЁеҲҶйў„з®—е°Ҷи¶ҠжқҘи¶ҠеӨҡзҡ„иҪ¬еҲ°зәҝдёҠпјӣиҖҢ且银иЎҢдә’иҒ”зҪ‘йғЁй—Ёзҡ„дҝЎжҒҜеҢ–ж•°еӯ—еҢ–зҡ„йў„з®—д№ҹеңЁеҝ«йҖҹжҸҗеҚҮ пјҢ д»ҘдҝқйҡңйҮ‘иһҚж•°еӯ—еҢ–иҪ¬еһӢзҡ„жӯҘдјҗ гҖӮ

д»Ҡе№ҙдёҠеҚҠе№ҙ пјҢ е…‘еҗ§зҡ„ SaaS дёҡеҠЎж”¶е…Ҙд»Һ 1066 дёҮе…ғеўһй•ҝиҮі 2835 дёҮе…ғ пјҢ еҗҢжҜ”еўһй•ҝ 166% гҖӮ йқўеҜ№е№ҝйҳ”зҡ„еёӮеңәеүҚжҷҜ пјҢ зӣёдҝЎжңӘжқҘе…‘еҗ§д»Қ然дјҡжңүдёҚй”ҷзҡ„еўһй•ҝ гҖӮ

\" ж·ҳйҮ‘зғӯ \" жқҘзҡ„ж—¶еҖҷ пјҢ жңҖе…ҲеҸ—зӣҠзҡ„е°ұжҳҜеҚ–й“Іеӯҗзҡ„дәә гҖӮ зұ»дјјдәҺжҒ’з”ҹз”өеӯҗеңЁйҮ‘иһҚиЎҢдёҡйҖҡиҝҮеӨҡе№ҙзҡ„иЎҢдёҡзҗҶи§ЈгҖҒж·ұеҺҡзҡ„жҠҖжңҜз§ҜзҙҜе®һзҺ°дәҶеӣҪеҶ…йҮ‘иһҚиЎҢдёҡзҡ„ SaaS й«ҳеЈҒеһ’ пјҢ е…‘еҗ§жңӘжқҘд№ҹеҸҜд»ҘеҮӯеҖҹеңЁз”ЁжҲ·иҝҗиҗҘеёӮеңәзҡ„з«һдәүдјҳеҠҝ пјҢ дёҚж–ӯжӢ“е®ҪеёӮеңәд»Ҫйўқ пјҢ еёҰжқҘ收е…ҘдёҠзҡ„еўһй•ҝ гҖӮ

дәҢгҖҒдә’еҠЁе№ҝе‘ҠдёҡеҠЎ

гҖҗдәҢз»ҙз Ғ|е…‘еҗ§пјҲ1753.HKпјүпјҡеҠ йҖҹжё—йҖҸйҮ‘иһҚиЎҢдёҡпјҢйқҷеҫ… SaaS дёҡеҠЎй©ұеҠЁдј°еҖјеҲҮжҚўгҖ‘е…‘еҗ§зҡ„еҸҰеӨ–дёҖдёӘдёҡеҠЎ вҖ”вҖ” дә’еҠЁе№ҝе‘ҠдёҡеҠЎ пјҢ е…¶е®һеҸҜд»ҘзңӢжҲҗжҳҜе…¬еҸёз”ЁжҲ·иҝҗиҗҘиғҪеҠӣзҡ„дёҖдёӘ延伸 гҖӮ

дә’еҠЁж•Ҳжһңе№ҝе‘ҠжҳҜ移еҠЁе№ҝе‘ҠеёӮеңәзҡ„дёҖдёӘз»ҶеҲҶиөӣйҒ“ пјҢ йҖҡиҝҮдёҖз§ҚеҘ–еҠұејҸжҲ–иҖ…и¶Је‘іејҸзҡ„ж–№ејҸеҗёеј•з”ЁжҲ·еҸӮдёҺ пјҢ д»ҺиҖҢе®һзҺ°жӢүж–°е’Ңз•ҷеӯҳ гҖӮ

е’Ңдј з»ҹе№ҝе‘ҠзӣёжҜ” пјҢ дә’еҠЁејҸе№ҝе‘ҠеңЁз”ЁжҲ·еҸӮдёҺеәҰгҖҒе№ҝе‘Ҡж•Ҳжһңе’ҢиҪ¬еҢ–зҺҮж–№йқўиЎЁзҺ°жӣҙеҘҪ пјҢ д»ҘзӮ№еҮ»иҪ¬еҢ–зҺҮдҪңдёәжҢҮж Ү пјҢ дј з»ҹе№ҝе‘ҠдёҖиҲ¬еңЁ 0.3% - 15% пјҢ иҖҢдә’еҠЁеһӢе№ҝе‘ҠеҸҜд»Ҙй«ҳиҫҫ 20% д»ҘдёҠ гҖӮ

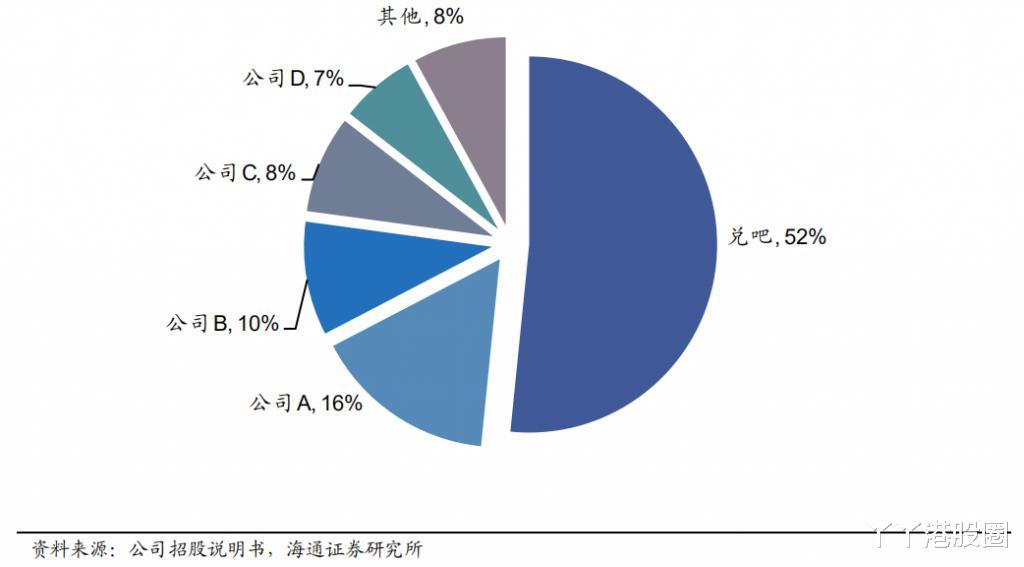

ж №жҚ®жӢӣиӮЎд№Ұ пјҢ зӣ®еүҚеӣҪеҶ…зҡ„дә’еҠЁејҸж•Ҳжһңе№ҝе‘ҠеёӮеңә пјҢ е…‘еҗ§еҚ жҜ”й«ҳиҫҫ 52% гҖӮ

йҷӨдәҶе’Ңз”ЁжҲ·иҝҗиҗҘ SaaS дә§з”ҹеҚҸеҗҢж•Ҳеә”д№ӢеӨ– пјҢ е…‘еҗ§иҝҳйҖҡиҝҮдёҺдёҖдёӘеҸҲдёҖдёӘзҡ„жөҒйҮҸдё»и°ҲеҲӨ ( 2019 е№ҙ пјҢ 6929 дёӘ App )пјҢ жӢҝдёӢдәҶеҗ„дёӘ App зҡ„е№ҝе‘ҠдҪҚ пјҢ жңҖеҗҺжү“еҢ…жҲҗж–№жЎҲеҚ–з»ҷе№ҝе‘Ҡдё» гҖӮ иҝҷдёҖзӮ№е’ҢеҗҢж ·жңүзқҖе№ҝе‘ҠдёҡеҠЎзҡ„еҫ®зӣҹзӣёжҜ” пјҢ еҸҲжңүеҫҲеӨ§зҡ„дёҚеҗҢ гҖӮ зӣёжҜ”еҫ®зӣҹдҫқиө–и…ҫи®Ҝе№ҝзӮ№йҖҡиҝӣиЎҢжөҒйҮҸеҖ’еҚ– пјҢ е…‘еҗ§йҖҡиҝҮж•ҙеҗҲдёҠдёӢжёё пјҢ жңүдәҶе®ҡд»·дёҠзҡ„дјҳеҠҝ пјҢ иҙҰжңҹзҹӯ пјҢ зҺ°йҮ‘жөҒжӣҙеҘҪ гҖӮ

зӣ®еүҚ пјҢ е…‘еҗ§жүҖеӨ„зҡ„дә’еҠЁејҸж•Ҳжһңе№ҝе‘ҠйўҶеҹҹ пјҢ еёӮеңәеүҚжҷҜйқһеёёе№ҝйҳ” гҖӮ еңЁдёҠеҚҠе№ҙдёӯжҠҘи·Ҝжј”дёӯ пјҢ з®ЎзҗҶеұӮиЎЁзӨәе°Ҷ继з»ӯеқҡжҢҒзәҝдёҠзәҝдёӢгҖҒе…Ёжё йҒ“гҖҒе…ЁеңәжҷҜиҰҶзӣ–зҡ„еӨҡе…ғеҢ–жөҒйҮҸз»“жһ„зӯ–з•Ҙ пјҢ йҷӨзәҝдёӢеңәжҷҜд№ӢеӨ– пјҢ иҝҳе°ҶиҝӣдёҖжӯҘжӢ“еұ•еҫ®дҝЎе°ҸзЁӢеәҸжөҒйҮҸгҖҒж•°еӯ—з”өи§ҶжөҒйҮҸ гҖӮ

жқҘжәҗпјҡйӣҶеӣўе®ҳзҪ‘

еӨҡе…ғеҢ–дә’еҠЁе№ҝе‘ҠдёҡеҠЎзҡ„жөҒйҮҸз»“жһ„ пјҢ е°Ҷжһ„е»әжөҒйҮҸз«Ҝзҡ„е·®ејӮеҢ–дјҳеҠҝе’Ңз«һдәүеЈҒеһ’

дёүгҖҒиҙўеҠЎеҸҠдј°еҖј

д»Ҡе№ҙдёҠеҚҠе№ҙ пјҢ з”ұдәҺз–«жғ…жңҹй—ҙе®ўжҲ·еҲ еҮҸе№ҝе‘Ҡйў„з®— ( е°Өе…¶жҳҜеҚ е№ҝе‘ҠиҗҘ收 42% зҡ„з”өе•Ҷе®ўжҲ· )пјҢ е…‘еҗ§зҡ„дә’еҠЁејҸе№ҝе‘Ҡ收е…ҘеҗҢжҜ”зј©еҮҸ 42.8% пјҢ жҖ»ж”¶е…Ҙд№ҹеӣ жӯӨдёӢйҷҚ 40% пјҢ иҮі 4.68 дәҝ гҖӮ

дёҚиҝҮж №жҚ®ж•°жҚ®жҳҫзӨә пјҢ д»Һ 5 жңҲд»ҪејҖе§Ӣ пјҢ е…‘еҗ§зҡ„з”өе•Ҷе®ўжҲ·е№ҝе‘Ҡйў„з®—йҖҗжӯҘеӣһеҚҮ пјҢ 7 жңҲд»ҪзәҝдёӢжөҒйҮҸе·Із»ҸеӣһеҲ° 2019 е№ҙзҡ„ж°ҙе№і гҖӮ

иҖҢ SaaS дёҡеҠЎеңЁз–«жғ…жңҹй—ҙеҸҚиҖҢеҠ йҖҹжҲҗй•ҝ пјҢ дёҚе…ү收е…Ҙеўһй•ҝ 1.66 еҖҚиҮі 2835 дёҮ пјҢ е®ўжҲ·ж–№йқўд»ҺжңҖеҲқеҸӘжңҚеҠЎдә’иҒ”зҪ‘е®ўжҲ· пјҢ еҲ°зӣ®еүҚжү©еұ•еҲ°йҮ‘иһҚгҖҒйӣ¶е”®гҖҒж”ҝдјҒзӯүйўҶеҹҹ гҖӮ

д»Ҡе№ҙеҸҲж–°жӢ“еұ•дәҶж·ҳе®қ KA е“ҒзүҢе•Ҷ家 пјҢ дёҠеҚҠе№ҙд»ҳиҙ№е®ўжҲ·ж•°еўһй•ҝ 28% иҮі 727 дёӘ гҖӮ

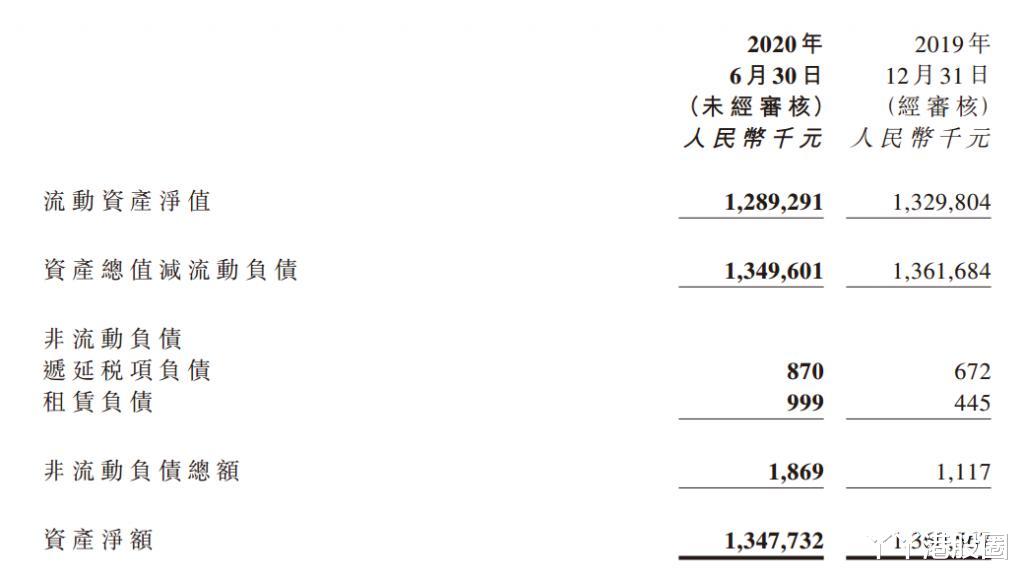

зӣ®еүҚе…‘еҗ§зҡ„дј°еҖјд»…дёә 38 дәҝжёҜеёҒдёҚеҲ° пјҢ еҒҮеҰӮеү”йҷӨжҺүеӨ§йғЁеҲҶжҳҜзҺ°йҮ‘е’ҢйҮ‘иһҚиө„дә§зҡ„ 13.5 дәҝе…ғеҮҖиө„дә§ пјҢ еҲҷз»ҷдёӨеқ—дёҡеҠЎзҡ„дј°еҖјеӨ§жҰӮжҳҜ 23 дәҝжёҜеёҒе·ҰеҸі гҖӮ

йҡҸзқҖдёӢеҚҠе№ҙе№ҝе‘ҠдёҡеҠЎеӣһжҡ– пјҢ еҒҮи®ҫ 2021 е№ҙдә’еҠЁе№ҝе‘ҠдёҡеҠЎжҒўеӨҚиҮі 2019 е№ҙж°ҙе№і ( 2019 е№ҙ 4 дәҝе…ғеҲ©ж¶Ұ пјҢ 25% еҚ•дёҡеҠЎеҲ©ж¶ҰзҺҮ )пјҢ жҢү 5 еҖҚ pe дҪҺд»·дј°еҖј пјҢ йӮЈд№Ҳе№ҝе‘ҠдёҡеҠЎд»·еҖј 22 дәҝжёҜе…ғе·ҰеҸі гҖӮ жҚўеҸҘиҜқиҜҙ пјҢ еҚідҪҝдёҚиҖғиҷ‘жҲҗй•ҝжҖ§ пјҢ е…¬еҸёзӣ®еүҚзҡ„иӮЎд»·д»…зӣёеҪ“дәҺд№°е…ҘдәҶе№ҝе‘ҠдёҡеҠЎиө„дә§ пјҢ зҷҪйҖҒ SaaS йғЁеҲҶ гҖӮ

SaaS дёҡеҠЎйғЁеҲҶ пјҢ жҢүз…§е…¬еҸё 2020 е№ҙйў„жңҹе…Ёе№ҙиҗҘ收 8 еҚғдёҮ пјҢ еҚідҪҝдёҚиҖғиҷ‘жҲҗй•ҝ пјҢ д»…жҢүд»Ҡе№ҙ SaaS дёҡеҠЎж”¶е…Ҙ пјҢ з»јеҗҲеҗ„ж–№йқўиҖғиҷ‘з»ҷдәҲ 10 еҖҚеёӮй”ҖзҺҮдј°еҖј пјҢ еёӮеҖје°ҶиҫҫеҲ° 8 дәҝдәәж°‘еёҒ гҖӮ

йӮЈд№Ҳз»јеҗҲжқҘзңӢ пјҢ е…¬еҸёиӮЎд»·зӣ®еүҚе°ҡжңү 42% зҡ„з©әй—ҙ пјҢ е®үе…Ёиҫ№йҷ…е……и¶і гҖӮ

иҖҢж— и®әе№ҝе‘ҠеёӮеңәиҝҳжҳҜ SaaS еёӮеңә пјҢ йҡҸдҫҝдёҖзӮ№еўһйҮҸйғҪе°ҶжҲҗдёәеёӮеҖјзҡ„еӮ¬еҢ–еүӮ гҖӮ зӣ®еүҚе…‘еҗ§еҜ№дәҺ SaaS дёҡеҠЎзҡ„еҶ…йғЁзӣ®ж ҮжҳҜ 2022 е№ҙеҒҡеҲ° 1 дәҝзҫҺйҮ‘ пјҢ еҮ д№ҺзӣёеҪ“дәҺ 10 еҖҚзҡ„еўһй•ҝ пјҢ дҪҶжҳҜз”ұдәҺеҹәж•°е°Ҹ пјҢ зңӢиө·жқҘд№ҹ并дёҚжҳҜйҡҫдәӢ гҖӮ

еӣӣгҖҒеёӮеңәдёәд»Җд№Ҳй”ҷдј°

йӮЈд№Ҳ пјҢ дёәд»Җд№ҲеёӮеңәеҜ№дәҺе…‘еҗ§зҡ„дј°еҖјеҰӮжӯӨд№ӢдҪҺе‘ўпјҹжҲ‘и®Өдёәдё»иҰҒжңүдёүзӮ№еҺҹеӣ гҖӮ

йҰ–е…Ҳ пјҢ з”ЁжҲ·иҝҗиҗҘ SaaSжҰӮеҝөеҜ№дәҺжҠ•иө„иҖ…жқҘиҜҙиҝҮдәҺйҷҢз”ҹ пјҢ иҖҢдё”еңЁ 2B иөӣйҒ“ пјҢ жҠ•иө„иҖ…еҫҲйҡҫжңүдёҖдёӘзӣҙи§Ӯзҡ„ж„ҹеҸ— пјҢ жүҖд»ҘеҫҲе®№жҳ“дҪҺдј°дәҶдјҒдёҡзҡ„д»·еҖј гҖӮ

е…¶ж¬Ў пјҢ е…¬еҸёзӣ®еүҚзҡ„ SaaS 收е…ҘеҚ жҜ”иҝҳеӨӘе°Ҹ пјҢ 2019 е№ҙе№ҝе‘Ҡ收е…ҘеҚ жҜ” 98% пјҢ еңЁеёӮеңәеӨ§еӨҡж•°д№°ж–№зңјдёӯ пјҢ е…‘еҗ§е°ұжҳҜдёҖ家е№ҝе‘Ҡе…¬еҸё пјҢ йӮЈд№Ҳз–«жғ…дёӢиҮӘ然е°ұжҲҗдёәеӣһйҒҝзҡ„еҜ№иұЎ гҖӮ

жңҖеҗҺ пјҢ д№ҹжҳҜжңҖйҮҚиҰҒзҡ„дёҖзӮ№ пјҢ е…¬еҸёзҡ„ SaaS дёҡеҠЎе•ҶдёҡеҢ–ж—¶й—ҙе°ҡзҹӯ пјҢ иҗҘ收з»қеҜ№еҖјеӨӘдҪҺ пјҢ ж•…иҖҢжӯӨ SaaS дёҡеҠЎзҡ„е•ҶдёҡеҢ–йҖҹеәҰиҝҳжңүеҫ…и§ӮеҜҹ гҖӮ

жҖ»дҪ“жқҘиҜҙ пјҢ зӣ®еүҚе…‘еҗ§зҡ„д»·еҖјжҳҜиў«еёӮеңәдҪҺдј°зҡ„ гҖӮ жңӘжқҘе…¬еҸёйҖҡиҝҮдёҡз»©иҜҒжҳҺиҮӘиә«жҲҗй•ҝжҖ§ пјҢ еёӮеңәжҠ•иө„иҖ…ејҖе§Ӣи®ӨеҸҜ пјҢ йӮЈд№Ҳдј°еҖјеҲҮжҚўеёҰжқҘзҡ„еҠЁеҠӣе°Ҷдјҡйқһеёёе·ЁеӨ§ гҖӮ

е°ұеғҸд»Ҡе№ҙжңүиөһгҖҒеҫ®зӣҹзҡ„йӮЈдёҖжіўж¶Ёе№…дёҖж · гҖӮ

жҲ‘и®Өдёәе…‘еҗ§зӣ®еүҚжҳҜеҖјеҫ—и·ҹиёӘе’Ңе…іжіЁзҡ„еҜ№иұЎ пјҢ дёҖж—ҰйҖ»иҫ‘и·‘йҖҡ пјҢ еӣһжҠҘдјҡзӣёеҪ“жғҠдәә гҖӮ

жҺЁиҚҗйҳ…иҜ»

- еӣӣе·қ|и§Јз Ғеӣӣе·қ科жҠҖдёЁжү“з ҙеӣҪеӨ–еһ„ж–ӯпјҒиҝҷйЎ№жҠҖжңҜжҜҸе№ҙж•‘жІ»дёҠдёҮеҗҚз”ІзҠ¶и…әзҷҢжӮЈиҖ…

- йҮ‘иҠұиҸң|ж·®жү¬йҮ‘иҠұиҸңдёәд»Җд№ҲеҘҪеҗғпјҹжү¬е·һеӨ§еӯҰз ҙи§Ј36087дёӘеҹәеӣ вҖңеҜҶз ҒвҖқжүҫеҲ°зӯ”жЎҲ

- cto|еӨ§еҺӮи„ёд№ҰжқҘзҡ„ж°ҙиҙ§CTOпјҡдҪҺзә§bugиў«ж•ІиҜҲ50дёҮзҫҺе…ғпјҢеҲ д»Јз Ғйҡҗи—ҸиҜҒжҚ®

- зҫҺеӣҪ_科жҠҖ|еұұдёңеҘіж•ҷжҺҲеқҗжңҲеӯҗж— иҒҠпјҢиҝһз»ӯз ҙиҜ‘зҫҺеӣҪ2еҘ—еҜҶз Ғзі»з»ҹпјҢеӣҪ家еҘ–еҠұ711дёҮ

- жқЎеҪўз Ғ|жү«дәҶиҝҷд№Ҳд№…зҡ„з ҒпјҢдҪ иҝҳдёҚзҹҘйҒ“вҖңз ҒвҖқжҳҜжҖҺд№ҲжқҘзҡ„пјҹ

- з ҒдҪҸиө¶еҝ«еӯҰпјҒ蔬иҸңиҝҷж ·з„Ҝж°ҙиҗҘе…»дёҚдјҡвҖңйҖғи·‘вҖқ

- зј–з Ғ|и„‘жңәжҺҘеҸЈеӨ§зүӣжңҖж–°з ”з©¶жҸӯзӨәдәәзұ»еӨ§и„‘и·ЁиҜӯиЁҖеЈ°и°ғзј–з ҒжңәеҲ¶

- ејәиҝ«з—Ү|ејәиҝ«з—ҮпҪңз Ғж”ҫж•ҙйҪҗзҡ„蔬иҸңд№ҹиғҪиө°зәўпјҹ

- е®ғжҳҜвҖңеҮҸи„Ӯй«ҳжүӢвҖқпјҢйҡ”дёүе·®дә”еҗғ2ж¬ЎпјҢеҲ®жІ№дҝғжҺ’дҫҝпјҢи…°еӣҙе°ҸдёҖз Ғ

- и“қиүІ|5еј иүІи§үжөӢиҜ•еӣҫпјҢжңҖиө·з Ғд№ҹиҰҒиғҪеӨҹиҜҶеҲ«4еј еҗ§пјҒ