е°Ҹзұіз§‘жҠҖ|еҗҲеӣҙз ҙеұҖпјҢиҒҡеҲ’з®—иҝҳжңүж•…дәӢеҸҜиҜҙеҗ—пјҹ

ж–Үз« еӣҫзүҮ

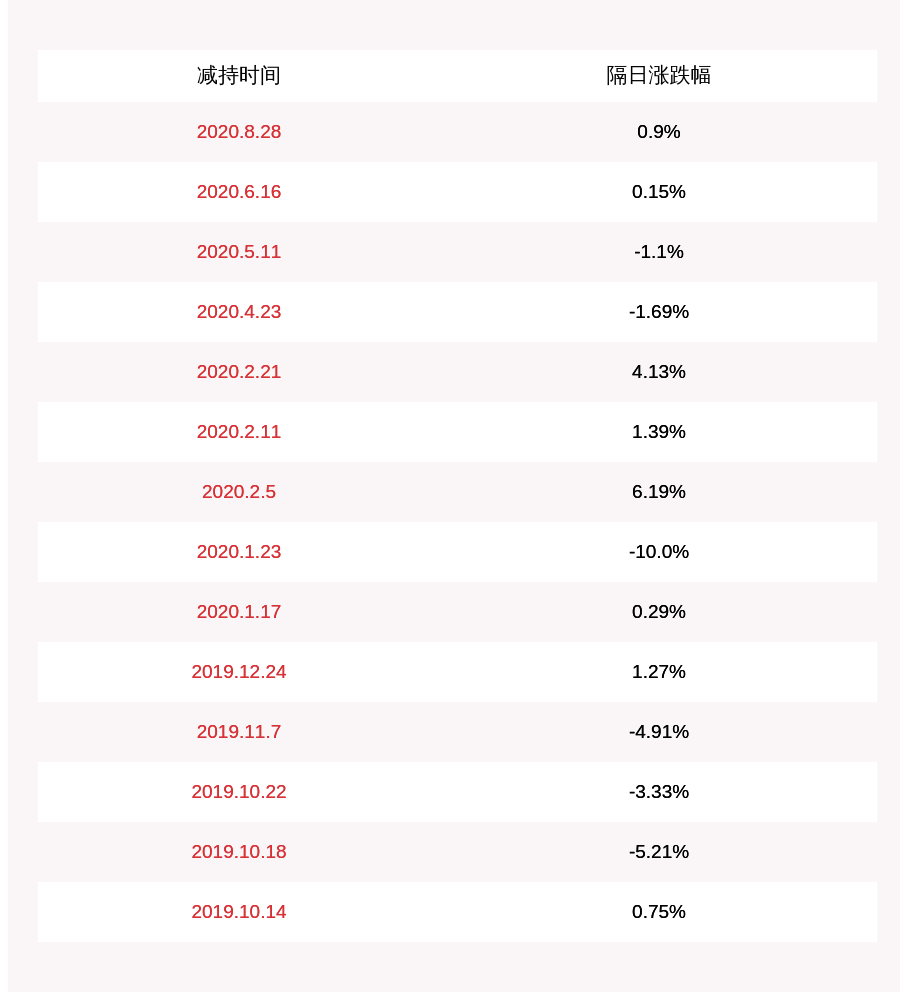

ж–Үз« еӣҫзүҮ

иҮӘеҺ»е№ҙжӢјеӨҡеӨҡжҺҖиө·зҡ„жё йҒ“дёӢжІүеӨ§жҲҳ пјҢ е·Із»Ҹиҝӣе…ҘдәҶз«һдәүзҡ„дёӢеҚҠеңә гҖӮ жҲ‘们еҸҜд»ҘзңӢеҲ°дёҚе°‘з”өе•Ҷе№іеҸ°зәө然ејәеҠҝеҲҮе…Ҙ пјҢ дҪҶжңҖз»Ҳзҡ„з»“жһңеҫҖеҫҖдёҚе°Ҫдәәж„Ҹ гҖӮ иҰҒд№ҲжҳҜдә§е“Ғд»·ж јй«ҳ пјҢ иЎҘиҙҙиғҪеҠӣжңүйҷҗ пјҢ з«һдәүиғҪеҠӣд№ҹжңүйҷҗ пјҢ иҰҒд№ҲжҳҜжү“йҖ е“ҒзүҢзҡ„иғҪеҠӣдёҚеӨҹ пјҢ и®©дёҚеӨҹеҘҪзҡ„дә§е“ҒеҪұе“ҚдәҶж¶Ҳиҙ№иҖ…зҡ„дҪ“йӘҢ пјҢ еҸҚиҖҢеҪўжҲҗдәҶдёҚеҘҪзҡ„з”ЁжҲ·еҸЈзў‘ гҖӮ еҶҚе°ұжҳҜжөҒйҮҸиғҪеҠӣдёҚи¶і пјҢ жІЎжңүеҠһжі•е®һзҺ°иЎҘиҙҙе’ҢжҺЁе№ҝзҡ„д»·еҖје№іиЎЎ пјҢ и®©иЎҘиҙҙеҪўеҗҢиҷҡи®ҫ гҖӮ

ж— и®әжҳҜдёӢжІүеёӮеңә пјҢ иҝҳжҳҜзҷҫдәҝиЎҘиҙҙ пјҢ жҠ•иө„дәәе’Ңз”ЁжҲ·зғӯжғ…е·Із»ҸзЁҚжҳҫеҶ·еҚҙ гҖӮ

еңЁжӢјеӨҡеӨҡеҸ‘еёғ2020е№ҙQ2иҙўжҠҘдёӯ пјҢ иҗҘ收е’ҢGMVеўһе№…жҢҒз»ӯи·ҢиҮідёӨдҪҚж•°зҡ„58% пјҢ ж ёеҝғиҙўеҠЎж•°жҚ®зӣёжҜ”д№ӢеүҚе§Ӣз»ҲдёүдҪҚж•°еҫҖдёҠзҡ„еўһе№…жҳҫеҫ—еҚҒеҲҶжҡ—ж·Ў гҖӮ й«ҳеўһй•ҝдёҚеҶҚ пјҢ дҪҶдәҸжҚҹеҚҙ并жңӘеҒңжӯў пјҢ дёҺжӯӨеҗҢж—¶GMVзҡ„еўһе№…д№ҹжҺүиҮідёӨдҪҚж•° гҖӮ

иҖҢеҸҚи§ӮйҳҝйҮҢ пјҢ жҖ»ж”¶е…ҘеҗҢжҜ”еўһй•ҝ34% пјҢ иҫҫеҲ°1537.5дәҝе…ғпјӣеҮҖеҲ©ж¶ҰжӣҙжҳҜе®һзҺ°зҝ»еҖҚ пјҢ д»ҺеҺ»е№ҙеҗҢжңҹзҡ„191.2дәҝе…ғеўһиҮі475.9дәҝе…ғ гҖӮ еҲ°9жңҲ3ж—Ҙ пјҢ йҳҝйҮҢе·ҙе·ҙиӮЎд»·ж”¶зӣҳдәҺ284.2жёҜе…ғ пјҢ еёӮеҖјиҫҫеҲ°6.1дёҮдәҝжёҜе…ғ гҖӮ и…ҫи®Ҝдёә5.12дёҮдәҝжёҜе…ғ пјҢ иҗҪеҗҺиҝ‘1дёҮдәҝжёҜе…ғ пјҢ зәҰ1300дәҝзҫҺе…ғвҖ”вҖ”зӣёеҪ“дәҺ3дёӘзҷҫеәҰ гҖӮ

еҸҜд»ҘзңӢеҮәеңЁиҝҮеҺ»дёҖе№ҙзҡ„иғ¶зқҖзҠ¶жҖҒд№ӢдёӢ пјҢ еёӮеңәзҺҜеўғж јеұҖе§Ӣз»ҲеңЁеҸҳеҢ– пјҢ еҚідҫҝеҲ°д»ҠеӨ© пјҢ зәө然表йқўйЈҺе…үжңүжүҖеҮҸејұ пјҢ д№ҹжҠөжҢЎдёҚдҪҸжӢјеӨҡеӨҡеңЁдёӢжІүеёӮеңәзҡ„е…ҘдҫөйҖҹеәҰпјӣиҖҢеҜ№дәҺйҳҝйҮҢзі»еҚідҪҝдҫқ然稳еҒҘ пјҢ дҪҶдҫқ然йқўдёҙиҷҺи§ҶзңҲзңҲзҡ„еҜ№жүӢпјӣдҪңдёәеҺ»е№ҙиў«жӢҝеҮәжқҘеҜ№жҠ—з«һдәүеҜ№жүӢзҡ„дёҖжҠҠеҲ©еү‘ пјҢ иҒҡеҲ’з®—иў«еҗҲеӣҙзҡ„иҝҷдёҖе№ҙ пјҢ жҳҜеҗҰиҝҳжңүж–°ж•…дәӢеҸҜиҜҙпјҹ

йӣҶеӨ§зүҢ пјҢ жҚ§ж–°й”җ пјҢ жҠ“ж–°е®ўеҜ№дәҺйҳҝйҮҢиҖҢиЁҖ пјҢ з”өе•ҶжҳҜж ёеҝғ пјҢ дҪҶеҶідёҚжӯўжӯҘдәҺеҜ»еёё гҖӮ

еҜ№дәҺдҫқйқ дј з»ҹз”өе•Ҷиө·е®¶зҡ„йҳҝйҮҢ пјҢ еҰӮд»Ҡд№ҹдёҚж–ӯеңЁж”№иүҜиҮӘе·ұзҡ„з”өе•Ҷз»“жһ„ пјҢ жӣҙеҠ еӨҡе…ғзҡ„еёғеұҖ пјҢ и®©йҳҝйҮҢеңЁз”өе•ҶйўҶеҹҹзҡ„еёғеұҖжӣҙеҠ е®Ңе–„ гҖӮ

иҖҢиҒҡеҲ’з®—д»ҺеҺ»е№ҙејҖе§Ӣе°ұжҲҗдёәйҳҝйҮҢзҡ„жІҷзӣҳжј”е…өеңә пјҢ еңЁе…Ёж–°зҡ„ж—¶д»ЈжүҫеҲ°е…Ёж–°зҡ„зҺ©жі• пјҢ жҳҜиҒҡеҲ’з®—еҚҒе№ҙйҮҚеҗҜеҗҺзҡ„дёҖдёӘиү°е·ЁдҪҝе‘Ҫ гҖӮ д»·ж јеҠӣдҫқж—§жҳҜз”өе•Ҷз«һдәүзҡ„ж ёеҝғ пјҢ д»Ҡе№ҙеӨҡдёӘз”өе•Ҷзҡ„зҷҫдәҝиЎҘиҙҙзҺ©жі• пјҢ з»ҷд»·ж јжҲҳиөӢдәҲдәҶе…Ёж–°зҡ„ж„Ҹд№ү гҖӮ зҷҫдәҝиЎҘиҙҙйҖҡиҝҮиЎҘиҙҙжқҘиҺ·еҫ—и¶…й«ҳзҡ„жҖ§д»·жҜ” пјҢ д»ҺиҖҢжҺЁеҠЁж¶Ҳиҙ№иҖ…еҜ№дә§е“Ғзҡ„иҮӘдј ж’ӯгҖҒзӨҫдәӨдј ж’ӯ пјҢ жң¬иҙЁдёҠжҳҜжҠҠе“ҒзүҢиҙ№з”ЁжҺЁе№ҝзҡ„еҪўејҸиЎҘиҙҙз»ҷдәҶз”ЁжҲ· пјҢ еҗҢж—¶д№ҹйҡ”з»қдәҶеҫҲеӨҡдјӘеҠЈдә§е“Ғзҡ„з”ҹеӯҳз©әй—ҙ гҖӮ

еӣ дёәиЎҘиҙҙеҗҺзҡ„еӨ§зүҢд»·ж је’Ңжҷ®йҖҡдә§е“Ғд»·ж јеңЁеҜ№жҜ”дёӢжқҘд№ӢеҗҺйғҪжңүеҫҲеӨ§зҡ„з«һдәүеҠӣ пјҢ дҪҶеңЁе“ҒиҙЁдёҠеҲҷдёҚеҸҜеҗҢж—ҘиҖҢиҜӯ гҖӮ з”Ёиҝҷз§ҚиЎҘиҙҙзҡ„ж–№ејҸи®©ж¶Ҳиҙ№иҖ…иғҪеӨҹжң¬ пјҢ жҲ–иҖ…иҜҙе“ҒзүҢеҘҪиҙ§ пјҢ жҳҜиҝҷдёӘжЁЎејҸжңҖеӨ§зҡ„е…ұдә« пјҢ еҪ“ж¶Ҳиҙ№иҖ…еҪўжҲҗе“ҒзүҢж¶Ҳиҙ№зҡ„д№ жғҜд№ӢеҗҺ пјҢ ж•ҙдёӘиЎҢдёҡе’Ңдә§е“Ғзҡ„еҚҮзә§д№ҹе°ұжҳҜйЎәзҗҶжҲҗз« зҡ„дәӢжғ…дәҶ гҖӮ

иҷҪ然еҗҢеңЁеҒҡзҷҫдәҝиЎҘиҙҙ пјҢ дҪҶеңЁеёӮеңәзҺҜеўғдёӢ пјҢ йҳҝйҮҢиө°зҡ„жӣҙеӨҡжҳҜй•ҝзәҝеёҰеҠЁе“ҒзүҢиҺ·е®ўд»ҘеҸҠжӯЈе“Ғд»·ж јеҠӣеҮ»з©ҝ пјҢ иҖҢе…¶д»–з«һдәүеҜ№жүӢйғЁеҲҶжӣҙе…іжіЁзҹӯжңҹжөҒйҮҸзҡ„收еүІ пјҢ дҝ—з§°еүІйҹӯиҸң гҖӮ еҜ№дәҺиҒҡеҲ’з®—жқҘиҜҙ пјҢ дёҡеҠЎдёӯиҗҘй”ҖеҲӣж–°д»…д»…жҳҜеҪўејҸ пјҢ еңЁж ёеҝғеә•иүІж–№йқўзҡ„еқҡжҢҒиҝҳжҳҜйқһеёёжё…жҷ°зҡ„ пјҢ йӮЈе°ұжҳҜвҖңд»Ҙд»·ж јдёәзҹӣеҮ»з©ҝеёӮеңә пјҢ д»Ҙе“ҒзүҢдёәеҹәжҠ“дҪҸж–°е®ў пјҢ д»ҘиЎҘиҙҙжү¶жҢҒеҠ©еҠӣе•Ҷ家вҖқеҪўжҲҗдёҖдёӘдёүж–№е…ұиөўзҡ„еұҖйқў пјҢ иҝҷд№ҹе’ҢеёӮйқўдёҠе…¶д»–зҷҫдәҝиЎҘиҙҙеҚ•зәҝжӢјжөҒйҮҸжӢјд»·ж јеҪўжҲҗдәҶжҜ”еҜ№ гҖӮ

иҖҢдёҖе№ҙд№ӢеҗҺзҡ„99еҲ’з®—иҠӮ пјҢ е®ҡдҪҚе’Ңзӣ®ж Үдҫқ然жҳҜе…Ёйқўе®һзҺ°иЎҘиҙҙе’Ңиө„жәҗзҡ„еҠ з Ғ пјҢ д»ҘжңҖеӨ§еҠӣеәҰзҡ„иҗҘй”ҖжҠ•е…Ҙ пјҢ жңҖеӨ§еҠӣеәҰзҡ„жөҒйҮҸж”ҜжҢҒ пјҢ еҪ»еә•еӨҜе®һе№іеҸ°д»·ж јдёҠзҡ„е·ЁеӨ§дјҳеҠҝ пјҢ жҲҗдёәе…ЁзҪ‘д»·ж јзӢҷеҮ»жүӢ гҖӮ д»Ҡе№ҙвҖң99еҲ’з®—иҠӮвҖқзҡ„

з”ЁжҲ· пјҢ е“ҒзүҢ пјҢ е•Ҷ家дёҖдёӘйғҪдёҚиғҪе°‘ пјҢ иҒҡеҲ’з®—зҡ„йҮҺеҝғеҸҜи§ҒдёҖж–‘ гҖӮ

ж–°зҺ©жі• пјҢ ж–°иөӣйҒ“ пјҢ ж–°йҮҺеҝғд»Ҡе№ҙеӣһзңӢиҙўжҠҘиҝҳеҸ‘зҺ° пјҢ йҳҝйҮҢйҰ–ж¬Ўе…¬еёғдәҶеёҰиҙ§дё»ж’ӯзҡ„жҲҗз»©вҖ”вҖ”иҝҮеҺ»дёҖе№ҙ пјҢ ж·ҳе®қзӣҙж’ӯдёҠиҜһз”ҹдәҶ177дҪҚеёҰиҙ§и¶…иҝҮ1дәҝе…ғзҡ„дё»ж’ӯ пјҢ е…¶дёӯе•Ҷ家зӣҙж’ӯзҡ„еҚ жҜ”и¶…иҝҮж·ҳе®қзӣҙж’ӯжҲҗдәӨзҡ„6жҲҗ гҖӮ

дёҚиҝҮ пјҢ зӣҙж’ӯеҸӘжҳҜе…¶дёӯдёҖдёӘе·Ҙе…· гҖӮ еҜ№дәҺйҳҝйҮҢз”өе•ҶдёҡеҠЎжқҘиҜҙ пјҢ е…¶иғҢеҗҺдёҚд»…жңүиҜёеӨҡдёӯе°Ҹе•Ҷ家 пјҢ жңүж•ҙдёӘйҳҝйҮҢз»ҸжөҺдҪ“жҸҗдҫӣзҡ„дҫӣеә”й“ҫгҖҒйҮ‘иһҚгҖҒзү©жөҒжңҚеҠЎ пјҢ д»ҘеҸҠдёәе·ҘеҺӮгҖҒе•Ҷ家жҸҗдҫӣе…Ёй“ҫи·Ҝзҡ„ж•°еӯ—еҢ–жңҚеҠЎ пјҢ иҝҷеҜ№дәҺзјәд№Ҹз”ҹжҖҒзҡ„з«һдәүеҜ№жүӢжқҘиҜҙ пјҢ ж— з–‘жҳҜдёҖдёӘе·ЁеӨ§дјҳеҠҝ гҖӮ

еҗҢж—¶иҝҳиғҪзңӢеҲ°дә¬дёң пјҢ жӢјеӨҡеӨҡе…¶е®һйғҪеҗҜеҠЁдәҶзӣҙж’ӯи®ЎеҲ’ пјҢ дә¬дёң618зҡ„жҳҺжҳҹзҹ©йҳө пјҢ жӢјеӨҡеӨҡзҡ„жқ‘ж’ӯи®ЎеҲ’ пјҢ жӣҙеҲ«жҸҗеҝ«жүӢжҠ–йҹіиҝҷзұ»еӨ©з„¶дјҳеҠҝзҡ„зҹӯи§Ҷйў‘е№іеҸ° пјҢ д№ҹеңЁд»Ҡе№ҙйҖҗжӯҘеӯөеҢ–еҮәеҫҲеӨҡжҲҗеҠҹзҡ„е•Ҷдёҡзӣҙж’ӯ гҖӮ

еңЁжӯӨиғҢжҷҜдёӢ пјҢ иҒҡеҲ’з®—д№ҹејҖе§Ӣе…Ёйқўиҝӣе…Ҙ并еҚҮзә§зӣҙж’ӯз”өе•Ҷзҡ„зҺ©жі• пјҢ жү“йҖ дәҶзӣҙж’ӯеҗҲдјҷдәәжЁЎејҸ пјҢ еҲҳж¶ӣеҲҳдёҖеҲҖе°ұжҳҜеңЁиҝҷдёӘжЁЎејҸд№ӢдёӢеӯөеҢ–еҮәжқҘ第дёҖдёӘжҲҗеҠҹзҡ„жЎҲдҫӢ гҖӮ еҲ°д»Ҡе№ҙ99 пјҢ иҒҡеҲ’з®—жӣҙжҳҜй…ҚеҗҲжұҹиӢҸеҚ«и§Ҷиҝҷж ·зҡ„дј з»ҹеӘ’дҪ“жӣқе…үе’ҢжөҒйҮҸжіЁе…Ҙ пјҢ еҪўжҲҗдёҖеҘ—жӣҙдёәеӨҡе…ғеҢ–зҡ„зӣҙж’ӯз”өе•ҶзҺ©жі• пјҢ д»ҘдёҖдёӘе•Ҷ家

и®©е•Ҷ家иғҪеӨҹдёҚд»…жңүжөҒйҮҸиҝҳиғҪжңүеЈ°йҮҸ пјҢ е®һзҺ°дёҖдёӘй”Җе”®е’Ңе“Ғе®Јзҡ„еҸҢиөў гҖӮ дёҚд»…жҺҲдәәд»ҘйұјжҠҠиҙ§еҚ–еҮәеҺ» пјҢ иҖҢдё”иҝҳиҰҒжҺҲдәәд»Ҙжё” пјҢ жҠҠз”ЁжҲ·е’Ңе“ҒзүҢз•ҷдёӢжқҘ гҖӮ жңҖз»Ҳи®©еӨ§е®¶зңӢеҲ°дёҖдёӘе…Ёж–°зҡ„з”өе•ҶжЁЎејҸ пјҢ дёәж–°зҡ„еҚҒе№ҙж ‘з«ӢдёҖдёӘе…Ёж–°зҡ„йӣ¶е”®ж ҮжқҶ гҖӮ

е…¶ж¬Ў пјҢ жҲ‘们д№ҹе…іжіЁеҲ°ж–°е®ўжҲ·зҡ„з«һдәүжҲҗдёәжңӘжқҘз«һдәүзҡ„е…ій”® пјҢ зҺ°еңЁзҡ„е№ҙиҪ»дәәеңЁж¶Ҳиҙ№зҗҶеҝөдёҠиҝңиҝңйўҶе…ҲеүҚиҫҲ пјҢ е°Ҫз®ЎеңЁж¶Ҳиҙ№иғҪеҠӣдёҠжңүжүҖдёҚи¶і пјҢ дҪҶеңЁе“ҒзүҢиҰҒжұӮдёҠжҜ«дёҚеҗ«зіҠ гҖӮ иҝҷжҒ°жҒ°е’ҢиҒҡеҲ’з®—дё»жү“зҡ„зҷҫдәҝиЎҘиҙҙе’Ңе“ҒзүҢжҲҳз•ҘдёҚи°ӢиҖҢеҗҲ пјҢ дҪҺд»·д№°е“ҒзүҢ пјҢ жҳҜиҒҡеҲ’з®—д»Ҡе№ҙзҡ„йҰ–иҰҒзӣ®ж Ү пјҢ дёҚеҒҡж— и°“зҡ„д»·ж јеҠӣжҜ”еҜ№ пјҢ иҖҢжҳҜзңӢеҲ°еӨ§е®¶йңҖиҰҒд»Җд№Ҳ гҖӮ

жӣҙдёәйҮҚиҰҒзҡ„жҳҜ пјҢ еңЁиҒҡеҲ’з®—зҡ„жҺЁеҠЁе’ҢиғҢд№ҰдёӢ пјҢ еҫҲеӨҡж–°е“ҒзүҢзҡ„еҙӣиө·еҸҳеҫ—е®№жҳ“ пјҢ еҪўжҲҗдёҖдёӘжӯЈеҗ‘зҡ„ж»ҡеҠЁеўһй•ҝ гҖӮ еңЁжңҖиҝ‘зҡ„дёҖе№ҙ пјҢ жңүдёҠдёҮдёӘе“ҒзүҢд»ҺиҒҡеҲ’з®—е№іеҸ°еҙӣиө· пјҢ иҖҢеңЁжңӘжқҘ пјҢ иҒҡеҲ’з®—иҝҳиҰҒжҠҠиҝҷдёӘжү¶жҢҒзҡ„зӣ®ж Үжү©еӨ§ж•°еҖҚ пјҢ жү¶жҢҒж•°дёҮе…Ёж–°е“ҒзүҢз»ҷе№ҙиҪ»зҡ„ж¶Ҳиҙ№иҖ…и®ӨиҜҶ пјҢ еҪўжҲҗдёҖдёӘиүҜеҘҪзҡ„ж–°е“ҒзүҢж°ӣеӣҙ гҖӮ еҗҢж—¶д№ҹдјҡеҗёеј•жӣҙеӨҡзҡ„ж–°з”ЁжҲ·иҒҡйӣҶ пјҢ жӣҙеӨҡзҡ„ж–°е“ҒеҸҜд»ҘжӣҙдҪҺжҲҗжң¬зҡ„еҙӣиө· пјҢ и®©е№іеҸ°жһҒе…·еҲӣж–°еҠӣе’Ңж¶Ҳиҙ№еҠӣ пјҢ д»ҺиҖҢеј•йўҶж•ҙдёӘиЎҢдёҡзҡ„е“ҒзүҢеҢ–еҚҮзә§ гҖӮ

еңЁе…Ёж–°зҡ„йӣ¶е”®з”өе•ҶеңәжҷҜдёӢ пјҢ ж ‘з«Ӣе…Ёж–°зҡ„规еҲҷе’ҢзҺ©жі• пјҢ дёҚд»…жҳҜдёәиЎҢдёҡиҫ“иЎҖ пјҢ жӣҙжҳҜдёәиЎҢдёҡжҚўиЎҖ пјҢ еҖҹж—¶д»ЈеҸҳиҝҒе®ҢжҲҗиЎҢдёҡеҚҮзә§ пјҢ дёҚеҫ—дёҚиҜҙжҳҜдёҖдёӘйҮҺеҝғеӢғеӢғзҡ„зӣ®ж Ү гҖӮ

иҒҡеҲ’з®—зҡ„ж–°еҪ’е®ҝ2019е№ҙ618еӨ§жҲҳ пјҢ еӨ©зҢ«жӢҝдёӢдәҶ618дёүеҲҶд№ӢдәҢзҡ„еёӮеңәд»Ҫйўқ гҖӮ иҒҡеҲ’з®—жӢүеҠЁеӨ©зҢ«618и¶…дёүеҲҶд№ӢдёҖзҡ„жҲҗдәӨйҮҸ гҖӮ еҺ»е№ҙзҡ„еӨ©зҢ«еҸҢ11дёҠ пјҢ иҒҡеҲ’з®—иҜһз”ҹдәҶ31дёӘиҝҮдәҝеҚ•е“Ғ пјҢ 1064дёӘеҚғдёҮзҲҶж¬ҫеҚ•е“Ғ гҖӮ

иҝҷдёҖе№ҙдёҚд»…еёҰеҠЁдәҶз”өеҠЁзүҷеҲ·гҖҒдҫҝжҗәеҶІзүҷеҷЁгҖҒзӯӢиҶңжһӘгҖҒеҚ•дәәе°ҸзҒ«й”…гҖҒж— зі–йҘ®ж–ҷгҖҒжҙ—жүҳдёҖдҪ“жңәзӯүж–°ж¶Ҳиҙ№и¶ӢеҠҝзҲҶж¬ҫпјӣеҗҢж—¶й’ҹи–ӣй«ҳгҖҒдёүйЎҝеҚҠгҖҒе®ҢзҫҺж—Ҙи®°гҖҒиҠұиҘҝеӯҗ пјҢ дёҖеӨ§е Ҷж–°е“ҒзүҢд№ҹд№ҳеҠҝиҖҢдёҠ гҖӮ иҝҷжҳҜе®Ңе…ЁдёҚеҗҢзҡ„ж¶Ҳиҙ№еңәжҷҜ пјҢ д№ҹжҳҜе®Ңе…ЁдёҚеҗҢзҡ„е“ҒзүҢж–ҮеҢ– пјҢ ж–°ж—¶д»ЈдёӢйӣ¶е”®зҡ„дёҖдёӘе…Ёж–°иҝӣеҢ– пјҢ дёҚз®ЎжҳҜж¶Ҳиҙ№иҖ…иҝҳжҳҜе“ҒзүҢеҺӮе•Ҷ пјҢ иҰҒзҡ„йғҪжҳҜвҖңзәўвҖқ пјҢ иҖҢиҒҡеҲ’з®—жғіеҒҡзҡ„ пјҢ жӯЈжҳҜвҖңжҚ§зәўвҖқиҝҷдәӣдә§е“Ғ гҖӮ

д»ҺжөҒйҮҸеҗ‘иҪ¬еһӢе“ҒзүҢеҗ‘ пјҢ д»Һй”ҖйҮҸеҗ‘иҪ¬еһӢзҲҶж¬ҫеҗ‘ пјҢ иҝҷжҳҜзӨҫдәӨж—¶д»ЈжңҖжңүж„ҸжҖқзҡ„дёҖдёӘеҸҳеҢ– пјҢ еҪ“з«һдәүеҜ№жүӢиҝҳеңЁж”¶еүІдҪҺиҙЁжөҒйҮҸ пјҢ зүәзүІеә•еұӮе•Ҷ家еҲ©зӣҠиҝҪжұӮGMVжҸҗеҚҮд№Ӣж—¶ пјҢ иҒҡеҲ’з®—е·Із»ҸжҠҠйҮҚзӮ№ж”ҫеңЁдәҶеҰӮдҪ•еёҰйўҶдёӯи…°йғЁе•Ҷ家дёҠиЎҢ гҖӮ

жңҖдёәйҮҚиҰҒзҡ„жҳҜ пјҢ иҒҡеҲ’з®—еёҰеҠЁзҡ„е…Ёж–°дёӢжІүеёӮеңәж¶Ҳиҙ№иғҪеҠӣзҡ„зҲҶеҸ‘ пјҢ жӢүе№ідәҶдёҖдәҢзәҝеҹҺеёӮе’ҢдҪҺзәҝеҹҺеёӮзҡ„е·®и·қ пјҢ иҒҡеҲ’з®—е•Ҷ家иҝҗиҗҘжҖ»з»ҸзҗҶйҷҲжө©иЎЁзӨәвҖңжҲ‘们зӣҳзӮ№иҒҡеҲ’з®—ж•°жҚ®еҸ‘зҺ° пјҢ жңҖеҸ—дёӢжІүеёӮеңәйқ’зқҗзҡ„зҲҶж¬ҫдёӯ пјҢ жңү70%з«ҹ然жӢүеҸ–дёҚеҲ°еҗҢжҜ”ж•°жҚ® гҖӮ вҖқ

е“ҒзүҢи°ҒйғҪжғіеҒҡ пјҢ жӢјеӨҡеӨҡд»Һ2018е№ҙејҖе§Ӣе°ұеҗҜеҠЁж–°е“ҒзүҢи®ЎеҲ’ пјҢ жңҹжңӣеёҰеҠЁдә§дёҡеёҰдёҠиЎҢ пјҢ дёҺжӯӨеҗҢж—¶дә¬дёңзҡ„ж–°еӣҪе“Ғи®ЎеҲ’д№ҹе°Ҷзңје…үж”ҫеңЁдәҶдјҳиҙЁеӣҪиҙ§дёҠ пјҢ иҖҢиҒҡеҲ’з®—йқўдёҙиҝҷдёӘжғ…еҶөдёӢе·Із»Ҹеҝ«дәәдёҖжӯҘ пјҢ дёӢжІүеёӮеңәзҡ„е°Ҹй•Үйқ’е№ҙиҝҪйҖҗзҡ„зҲҶж¬ҫдёӯ пјҢ жңүдёғжҲҗжҳҜиҝ‘дёҖе№ҙеҸ‘еёғзҡ„ж–°е“Ғе’ҢиҒҡеҲ’з®—е“ҒзүҢе®ҡеҲ¶ж¬ҫ пјҢ иҝҷдёҖжҜ”дҫӢдёҺдёҖдәҢзәҝеҹҺеёӮе·Іж— з”ҡеҢәеҲ« гҖӮ иҖҢиҝҷз§ҚдёӢжІүе’ҢжӢүйҪҗ пјҢ еҸҜд»ҘиҜҙжҳҜдә’иҒ”зҪ‘еёҰз»ҷжҲ‘们жңҖеӨ§зҡ„д»·еҖј пјҢ йӮЈе°ұжҳҜвҖңе№ізӯүвҖқ гҖӮ

еҰӮд»ҠзңӢжқҘ пјҢ еңЁжӢјеӨҡеӨҡжҺҖиө·зҡ„иҝҷеңәжё йҒ“дёӢжІүзҡ„еӨ§жҲҳдёӯ пјҢ е·Із»Ҹиҝӣе…ҘдәҶз«һдәүзҡ„дёӢеҚҠеңә гҖӮ дёү家з”өе•Ҷе№іеҸ°зҡ„жү“жі•йҖҗжӯҘиө°еҗ‘дёүеІ”еҸЈ гҖӮ жҡӮдё”жҠӣејҖиҫ“иөўжқҘзңӢ пјҢ дёү家жңӘжқҘз«һдәүзҡ„жҲҳеңәе·Із»ҸдёҚд»…д»…жҳҜз”өе•Ҷ пјҢ жӣҙжҳҜи¶Ӣеҗ‘еӨҡе…ғеҢ–зҡ„йўҶеҹҹ гҖӮ

гҖҗе°Ҹзұіз§‘жҠҖ|еҗҲеӣҙз ҙеұҖпјҢиҒҡеҲ’з®—иҝҳжңүж•…дәӢеҸҜиҜҙеҗ—пјҹгҖ‘иҒҡеҲ’з®—еҗҲеӣҙз ҙеұҖзҡ„дёҖе№ҙ пјҢ иҷҪ然еңЁеҗ„иөӣйҒ“йғҪжңүз«һдәүеҜ№жүӢ пјҢ дҪҶдҫқ然没жңүеҒңдёӢи„ҡжӯҘ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- 银河系|дёҚз”ЁдёҖдёҮе…үе№ҙпјҢ银河系е°ұжҳҜдёҖеә§й»‘жҡ—жЈ®жһ—пҪңиҝ‘жңҹ科жҠҖи¶ЈиҜ„

- дёӯеӣҪиҪҪдәәиҲӘеӨ©|дёӯеӣҪиҪҪдәәиҲӘеӨ©з§‘жҷ®еұ•дә®зӣёдёӯеӣҪ科жҠҖйҰҶпјҢи§Ӯдј—еҸҜдҪ“йӘҢиҲӘеӨ©е‘ҳйҖүжӢ”и®ӯз»ғ

- е…¬е®үеҺҝ|е…¬е®үеҺҝпјҡ科жҠҖе…ҙеҶңпјҢж— дәәжңәз”°й—ҙеҝҷвҖңжҳҘиҖ•вҖқ

- еӣӣе·қ|и§Јз Ғеӣӣе·қ科жҠҖдёЁжү“з ҙеӣҪеӨ–еһ„ж–ӯпјҒиҝҷйЎ№жҠҖжңҜжҜҸе№ҙж•‘жІ»дёҠдёҮеҗҚз”ІзҠ¶и…әзҷҢжӮЈиҖ…

- 4жӯҘиө°зҶ¬е°ҸзұізІҘпјҢе°ҸзұійҰҷжө“зұіжІ№еӨҡпјҒ зңҹзҡ„еҘҪеҗғ

- еӨ©еҶ·зҡ„ж—¶еҖҷжқҘзў—е°ҸзұізІҘжҡ–жҡ–иғғпјҢиҝҷж ·зҶ¬зҡ„зұіжұӨзІҳзЁ зҫҺе‘іиҗҘе…»дёҚжөҒеӨұ

- зҶ¬е°ҸзұізІҘвҖңжңҖеҝҢвҖқзӣҙжҺҘдёӢй”…пјҢеӨҡеҠ 1жӯҘпјҢзұіжІ№жө“еҺҡпјҢзІҳзЁ еҘҪе–қ

- е°Ҹзұіе’Ңе®ғеӨ©з”ҹдёҖеҜ№пјҢжҜҸеӨ©е–қдёҖзў—пјҢзҫҺе‘іеҸҲиҗҘе…»пјҢ全家йғҪзҲұе–қ

- е“Ҳе°”ж»Ёе·ҘдёҡеӨ§еӯҰ|2020вҖңдёӯеӣҪй«ҳзӯүеӯҰж ЎеҚҒеӨ§з§‘жҠҖиҝӣеұ•вҖқжҸӯжҷ“пјҒ

- еҚҺдёӯ科жҠҖеӨ§еӯҰ|еҚҺ科еӨ§гҖҠScienceгҖӢеӯҗеҲҠпјҡж–°еһӢй“Ғз”өдҪ“жқҗж–ҷеҸ–еҫ—йҮҚиҰҒзӘҒз ҙпјҒ