е°Ҹзұіз§‘жҠҖ|?дёӯеӣҪжүӢжңәжҳҜжҖҺж ·еҫҒжңҚдё–з•Ңзҡ„пјҹзҷҫйЎөжҠҘе‘ҠзңӢжҲ‘еӣҪжүӢжңәдә§дёҡжңүеӨҡејә

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

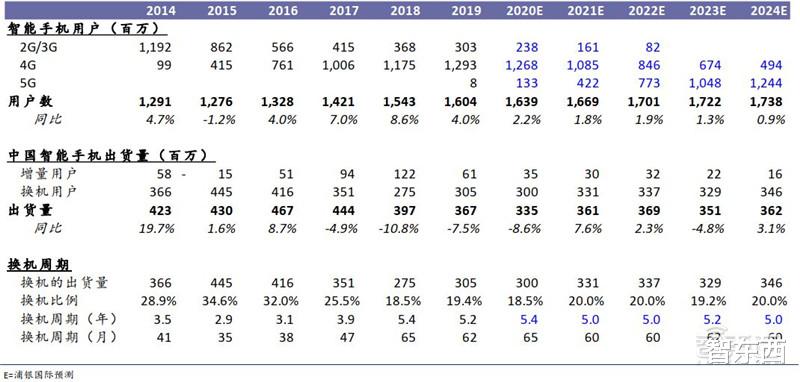

иҝҮеҺ»еҚҒе№ҙ пјҢ дёӯеӣҪжҷәиғҪжүӢжңәе“ҒзүҢжӢҝдёӢдёӯеӣҪеёӮеңә85%зҡ„д»Ҫйўқ гҖӮ жңӘжқҘдә”е№ҙ пјҢ еҮӯеҖҹдёӯеӣҪзҡ„еҲ¶йҖ гҖҒ5Gзҡ„жҷ®еҸҠе’Ңз§ҜзҙҜзҡ„з»ҸйӘҢ пјҢ дёӯеӣҪжҷәиғҪжүӢжңәе“ҒзүҢе°ҶиұӘеҸ–жө·еӨ–еёӮеңә10%зҡ„д»Ҫйўқ пјҢ еңЁ2024е№ҙеӨәиө°42%зҡ„д»Ҫйўқ гҖӮ дёӯеӣҪе“ҒзүҢеҠӣйҮҸдјҡжҳҜжңӘжқҘжҷәиғҪжүӢжңәиЎҢдёҡзҡ„жңҖејәйҹі гҖӮ

жң¬жңҹзҡ„жҷәиғҪеҶ…еҸӮ пјҢ жҲ‘们жҺЁиҚҗжөҰ银еӣҪйҷ…зҡ„з ”з©¶жҠҘе‘Ҡ пјҢ еҲҶдә«еҜ№дәҺдёӯеӣҪжҷәиғҪжүӢжңәе“ҒзүҢжңӘжқҘж–№еҗ‘зҡ„жҖқиҖғе’ҢеҲӨж–ӯ гҖӮ

жң¬жңҹеҶ…еҸӮжқҘжәҗпјҡжөҰ银еӣҪйҷ…

_еҺҹйўҳпјҡ

гҖҠ дёӯеӣҪжҷәиғҪжүӢжңәе“ҒзүҢеҫҒжҲҳе…ЁзҗғгҖӢ

дҪңиҖ…пјҡ жІҲеІұ жқЁеӯҗи¶… зӯү

дёҖгҖҒ еҫҒжҲҳе…Ёзҗғд№Ӣи·ҜеӣһйЎҫ2010е№ҙиҮі2020е№ҙзҡ„иҝҷ10е№ҙ пјҢ 科жҠҖиЎҢдёҡз»ҷеӨ§е®¶еёҰжқҘжңҖж·ұеҲ»зҡ„еҸҳйқ©д№ӢдёҖе°ұжҳҜжҷәиғҪжүӢжңәзҡ„жҷ®еҸҠ гҖӮ иҝҷжҳҜеңЁеҸ‘иҫҫеӣҪ家引йўҶдёӢзҡ„е…ЁзҗғжҖ§зҡ„еҸҳйқ© гҖӮ иҝҷдёҖиҝҮзЁӢдјҙйҡҸзқҖ4GйҖҡдҝЎзҪ‘з»ңзҡ„е…Ёзҗғе»әи®ҫгҖҒд»ҺдёӘдәәз”өи„‘еҲ°з§»еҠЁдә’иҒ”зҪ‘зҡ„иҪ¬еһӢгҖҒд»ҘеҸҠжҷәиғҪжүӢжңәе“ҒзүҢе·ЁеӨҙзҡ„еҸҳиҝҒ гҖӮ иҝҷжҢҒз»ӯеҚҒе№ҙзҡ„еҸҳйқ©д№ҹз»ҷдёӯеӣҪеёҰжқҘдәҶжңәйҒҮ пјҢ жҺЁеҠЁдёӯеӣҪеҲ¶йҖ иғҪеҠӣзҡ„жҸҗеҚҮгҖҒжҷәиғҪжүӢжңәдҫӣеә”й“ҫзҡ„еҙӣиө· пјҢ еҗҢж—¶д№ҹз»ҷдёӯеӣҪзҡ„жҷәиғҪжүӢжңәе“ҒзүҢиө°еҗ‘дё–з•Ңзҡ„жңәдјҡ гҖӮ

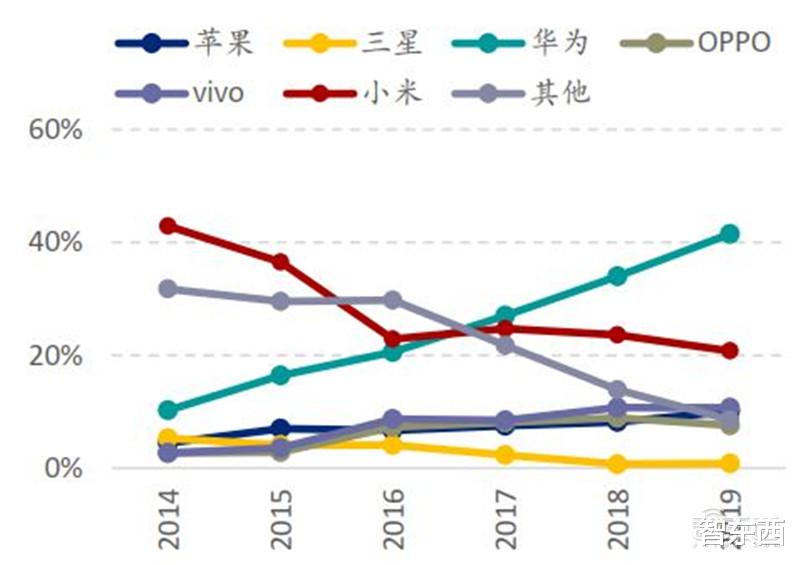

иҝҷеҚҒе№ҙзҡ„ж—¶й—ҙй“ёе°ұдәҶдёӯеӣҪеӣӣеӨ§жҷәиғҪжүӢжңәеҚҺдёәгҖҒOPPOгҖҒvivoе’Ңе°Ҹзұізҡ„жҲҗй•ҝ пјҢ д№ҹеё®еҠ©дј йҹіеңЁйқһжҙІеёӮеңәеӨ§иҺ·жҲҗеҠҹ гҖӮ еңЁ2014е№ҙе’Ң2015е№ҙ пјҢ еҲқеҮәиҢ…еәҗзҡ„дёӯеӣҪжҷәиғҪжүӢжңәе“ҒзүҢе°Ҹзұізҷ»йЎ¶дёӯеӣҪжҷәиғҪжүӢжңәеҮәиҙ§йҮҸ第дёҖзҡ„е®қеә§ гҖӮ ж¬Ўе№ҙ пјҢ еҚі2016е№ҙ пјҢ дёӯеӣҪжҷәиғҪжүӢжңәеҮәиҙ§йҮҸзҡ„жЎӮеҶ иў«OPPOеӨәеҫ— гҖӮ еңЁ2017е№ҙд№ӢеҗҺ пјҢ зӣҙиҮі2019е№ҙ пјҢ 并预计еңЁ2020е№ҙ пјҢ еҚҺдёәйғҪжҲҗеҠҹжӢҝдёӢдёӯеӣҪжҷәиғҪжүӢжңә第дёҖзҡ„дҪҚзҪ® гҖӮ ж №жҚ®IDCзҡ„ж•°жҚ® пјҢ еҚҺдёәеңЁ2020е№ҙдәҢеӯЈеәҰ第дёҖж¬ЎжҲҗдёәе…ЁзҗғжҷәиғҪжүӢжңәеҮәиҙ§йҮҸ第дёҖеҗҚ гҖӮ иҖҢиҝҷд№ҹд»…д»…жҳҜдёӯеӣҪжҷәиғҪжүӢжңәе“ҒзүҢеңЁиҝҮеҺ»еҚҒе№ҙжҲҗй•ҝзҡ„зј©еҪұ гҖӮ

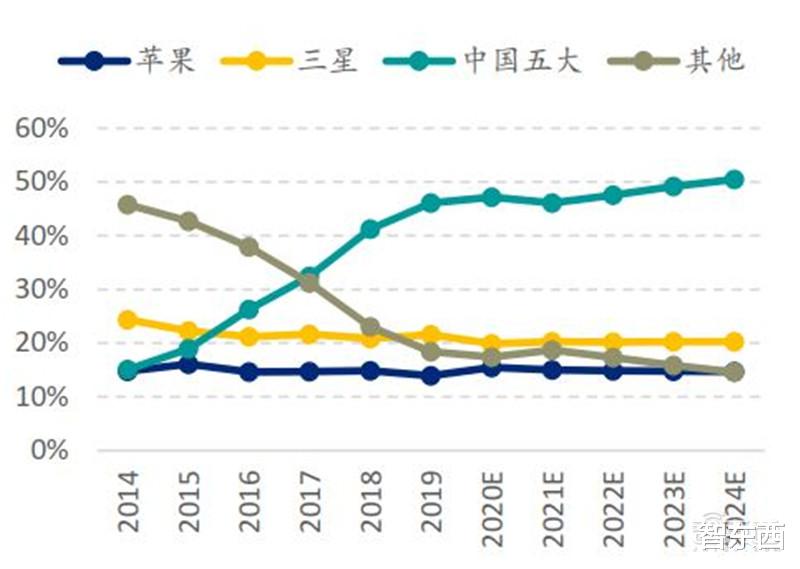

ж №жҚ®IDCзҡ„ж•°жҚ®жҳҫзӨә пјҢ еңЁ2019е№ҙдёӯеӣҪиҝҷдә”еӨ§жҷәиғҪжүӢжңәе“ҒзүҢеҗҲи®Ўж–©иҺ·е…Ёзҗғ46%зҡ„д»Ҫйўқ пјҢ з”ҡиҮіи¶…иҝҮдәҶдёӨеӨ§еӣҪйҷ…е·ЁеӨҙиӢ№жһңе’ҢдёүжҳҹеҗҲи®Ўд»Ҫйўқзҡ„35% гҖӮ йӮЈдёӯеӣҪе“ҒзүҢжңӘжқҘзҡ„и·ҜеңЁдҪ•ж–№ пјҢ дёӯеӣҪзҡ„е“ҒзүҢиғҪеҗҰеңЁе…Ёзҗғз«һдәүж јеұҖдёӯеҶҚеҲӣиҫүз…Ң пјҢ дёӯеӣҪзҡ„е·ЁеӨҙиғҪеҗҰжҲҗй•ҝдёәеӣҪйҷ…зҡ„е·ЁеӨҙпјҹз«ҷеңЁжӯӨж—¶жӯӨеҲ»еҺҶеҸІзҡ„иҠӮзӮ№ пјҢ е°Ҫз®Ўе…Ёзҗғз–«жғ…гҖҒдёӯзҫҺеҶІзӘҒеёҰжқҘеҫҲеӨҡжҢ‘жҲҳ пјҢ дҪҶжҳҜдҫқ然жңәйҒҮеӨ§дәҺжҢ‘жҲҳ гҖӮ

в–ІдёӯеӣҪдә”еӨ§жҷәиғҪжүӢжңәе“ҒзүҢзҡ„е…Ёзҗғд»Ҫйўқпјҡ2014-2024E

2016е№ҙ пјҢ е…ЁзҗғжҷәиғҪжүӢжңәеҮәиҙ§йҮҸиҫҫеҲ°еҺҶеҸІжңҖй«ҳеі° пјҢ е№ҙеҮәиҙ§йҮҸиҫҫеҲ°14.7дәҝйғЁ гҖӮ жӯӨеҗҺдёүе№ҙ пјҢ е…ЁзҗғжҷәиғҪжүӢжңәеҮәиҙ§йҮҸиҝһз»ӯдёӢйҷҚиҮі2019е№ҙзҡ„13.7дәҝйғЁ гҖӮ иҖҢе…ЁзҗғжҷәиғҪжүӢжңәзҡ„й”Җе”®йўқ规模еҲҷжҳҜеңЁ2018е№ҙиҫҫеҲ°еі°еҖјзҡ„4833дәҝзҫҺе…ғ пјҢ 然еҗҺжүҚеңЁ2019е№ҙеӣһиҗҪдёә4582дәҝзҫҺе…ғ гҖӮ е…ЁзҗғжҷәиғҪжүӢжңәзҡ„е№іеқҮеҚ•д»·еңЁ2016-2018е№ҙд№ҹдҝқжҢҒдәҶдёҠеҚҮеҠҝеӨҙ гҖӮ еңЁиҝҷдёӘиҝҮзЁӢдёӯ пјҢ дёӯеӣҪжҷәиғҪжүӢжңәзҡ„еҮәиҙ§гҖҒй”Җе”®йўқ规模гҖҒе№іеқҮеҚ•д»·иЎЁзҺ°и¶ӢеҠҝеҮ д№ҺдёҺе…ЁзҗғжҷәиғҪжүӢжңәеҮәиҙ§иЎЁзҺ°дҝқжҢҒдёҖиҮҙ пјҢ жҜ•з«ҹдёӯеӣҪеңЁиҝҮеҺ»еҮ е№ҙдёӯиҙЎзҢ®дәҶе…Ёзҗғ27%-32%д»Ҫйўқзҡ„жҷәиғҪжүӢжңәйңҖжұӮ гҖӮ

еӣһеҲ°д»Ҡе№ҙ пјҢ 2020е№ҙ пјҢ йў„жөӢе…ЁзҗғжҷәиғҪжүӢжңәеҮәиҙ§йҮҸеҗҢжҜ”дёӢйҷҚ12.1% пјҢ еңЁ2019зӣёеҜ№дҪҺзҡ„еҹәж•°дёҠиҝӣдёҖжӯҘдёӢйҷҚ гҖӮ дё»иҰҒеҺҹеӣ жқҘиҮӘдәҺ2020е№ҙе№ҙеҲқж–°еҶ з–«жғ…еёҰжқҘзҡ„дёӯеӣҪдҫӣеә”з«Ҝзҡ„еҒңж‘Ҷ пјҢ 然еҗҺ蔓延иҮіе…ЁзҗғеёҰжқҘзҡ„йңҖжұӮеҮҸејұ гҖӮ еӣ жӯӨ пјҢ жҲ‘们еҲӨж–ӯ2020е№ҙзҡ„12.1дәҝйғЁзҡ„еҮәиҙ§йҮҸе°ҶдјҡжҳҜжңӘжқҘ5е№ҙзҡ„жңҖдҪҺзӮ№ гҖӮ

2021е№ҙгҖҒ2022е№ҙ пјҢ йў„жөӢе…ЁзҗғжҷәиғҪжүӢжңәеҮәиҙ§йҮҸе°ҶдјҡеҲҶеҲ«еҗҢжҜ”еўһй•ҝ9%гҖҒ3% гҖӮ жҲ‘们д№ҹеҸҜд»ҘзҗҶи§Јдёәе…Ёзҗғз”ЁдёӨе№ҙзҡ„ж—¶й—ҙжҠҠйңҖжұӮжҒўеӨҚеҲ°13.6дәҝйғЁ пјҢ жҺҘиҝ‘2019е№ҙзҡ„йңҖжұӮж°ҙе№і гҖӮ жҲ‘们и®ӨдёәжңӘжқҘдёӨе№ҙзҡ„еӨҚиӢҸйңҖжұӮжқҘиҮӘдәҺпјҡ1пјүдёӯеӣҪд»ҘеҸҠеҸ‘иҫҫеӣҪ家еңЁ5GеҲқжңҹзҡ„жҚўжңәйңҖжұӮ пјҢ 2пјүеҸ‘еұ•дёӯеӣҪ家 пјҢ жҜ”еҰӮеҚ°еәҰгҖҒйқһжҙІеӣҪ家зҡ„еҠҹиғҪжңәеҗ‘жҷәиғҪжүӢжңәзҡ„еҲҮжҚўйңҖжұӮ гҖӮ

в–Іе…ЁзҗғжҷәиғҪжүӢжңәеҮәиҙ§д»ҘеҸҠйў„жөӢ

в–Іе…ЁзҗғжҷәиғҪжүӢжңәй”Җе”®йўқ规模д»ҘеҸҠйў„жөӢ

еңЁ2021е№ҙиҮі2022е№ҙ пјҢ йў„жөӢе…ЁзҗғжҷәиғҪжүӢжңәиҗҘ收规模д№ҹдјҡи·ҹйҡҸеҮәиҙ§йҮҸеўһй•ҝжҒўеӨҚ пјҢ еҸӘжҳҜжҒўеӨҚйҖҹеәҰе°ҶејұдәҺеҮәиҙ§йҮҸеўһйҖҹ гҖӮ иҝҷе…¶дёӯдё»иҰҒеҺҹеӣ жқҘиҮӘдәҺз»ҸжөҺе‘ЁжңҹжҒўеӨҚиҝҮзЁӢдёӯ пјҢ дёӯдҪҺз«ҜжүӢжңәзҡ„йңҖжұӮжҒўеӨҚйҖҹеәҰзӣёеҜ№й«ҳз«ҜйңҖжұӮжӣҙеҝ« пјҢ еӣ иҖҢеёҰжқҘжҷәиғҪжүӢжңәиЎҢдёҡе№іеқҮеҚ•д»·дёӢиЎҢ гҖӮ

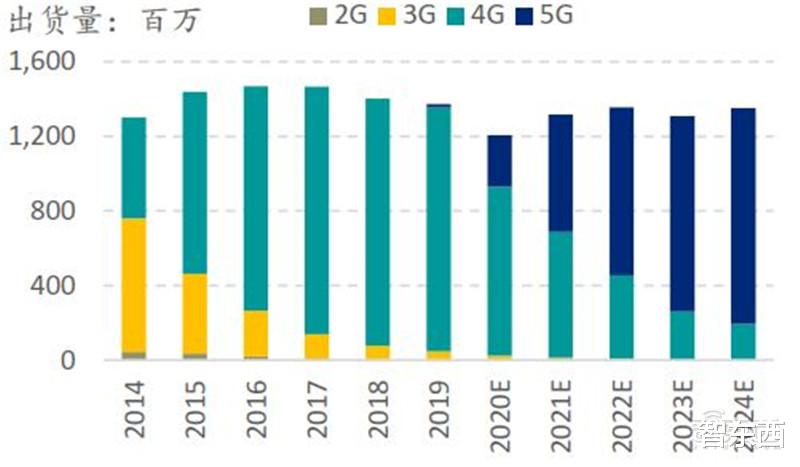

жҢүз…§е…Ёзҗғ4GжҷәиғҪжүӢжңәиҝҷдёӘ10е№ҙзҡ„еӨ§е‘Ёжңҹзҡ„еҺҶеҸІз»ҸйӘҢеҲӨж–ӯ гҖӮ 5GеҲқжңҹ пјҢ еҚі2020е№ҙиҮі2022е№ҙ пјҢ е…ЁзҗғжҷәиғҪжүӢжңәеҮәиҙ§йҮҸйҰ–е…Ҳдјҡиў«дёӯеӣҪ5GйңҖжұӮеёҰеҠЁ пјҢ 然еҗҺжө·еӨ–еҸ‘иҫҫең°еҢәйҖҗжӯҘжҺҘжЈ’дёӯеӣҪ пјҢ жҢҒз»ӯеёҰеҠЁйңҖжұӮ гҖӮ дҪҶжҳҜд№ӢеҗҺ пјҢ еҲӨж–ӯе…ЁзҗғжҷәиғҪжүӢжңәдјҡеңЁ13.2дәҝзҡ„дёӯеҖјйңҖжұӮдҪҚдёҠдёӢжіўеҠЁ гҖӮ 5Gдёӯжңҹ пјҢ йҡҸзқҖжё—йҖҸзҺҮзҡ„жҸҗеҚҮд»ҘеҸҠжҪңеңЁзҡ„5Gж–°еә”з”Ёзҡ„иҜһз”ҹ пјҢ жңүжңӣжҺЁеҠЁжҷәиғҪжүӢжңәдёӯй«ҳз«ҜйңҖжұӮжҜ”дҫӢжҸҗй«ҳ гҖӮ еҲ°дәҶ5GеҗҺжңҹ пјҢ е…ЁзҗғжҷәиғҪжүӢжңәдјҡеӣһиҗҪеҲ°13.2дәҝдёӯеҖјйңҖжұӮзҡ„дёӢж–№ гҖӮ еҗҢж—¶ пјҢ ж…ўж…ўжҺҘе…Ҙ6G пјҢ еҶҚж¬ЎжӯҘе…ҘйңҖжұӮеӨҚиӢҸйҖҡйҒ“ гҖӮ

в–Іе…ЁзҗғжҷәиғҪжүӢжңәе№іеқҮеҚ•д»·еҸҠйў„жөӢпјҡ2014-2024E

в–Іе…ЁзҗғжҷәиғҪжүӢжңәеҮәиҙ§еҸҠйў„жөӢпјҡеӣҙз»•13.2дәҝйғЁзҡ„дёӯеҖјйңҖжұӮжіўеҠЁпјҡ2018-2024E

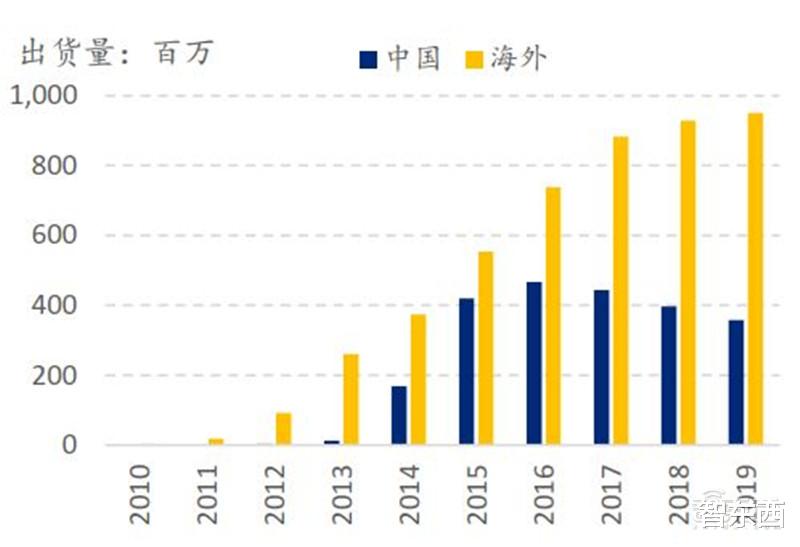

дёӯеӣҪеј•йўҶжө·еӨ– пјҢ еёҰеҠЁжҷәиғҪжүӢжңәйңҖжұӮеӨҚиӢҸ гҖӮ еңЁ2016е№ҙд№ӢеүҚ пјҢ дёӯеӣҪеҜ№дәҺе…ЁзҗғжҷәиғҪжүӢжңәеҮәиҙ§йҮҸйғҪжңүжҳҫи‘—зҡ„жӢүеҠЁдҪңз”Ё гҖӮ еңЁ2016е№ҙ пјҢ дёӯеӣҪиҫҫеҲ°жҷәиғҪжүӢжңәе№ҙеҮәиҙ§йҮҸеҺҶеҸІеі°еҖјзҡ„4.67дәҝйғЁ пјҢ еҚ жҚ®е…Ёзҗғ32%зҡ„д»Ҫйўқ гҖӮ еңЁ2017е№ҙиҮі2019е№ҙд№Ӣй—ҙ пјҢ дёӯеӣҪең°еҢәжҷәиғҪжүӢжңәйңҖжұӮзҡ„дёӢж»‘д№ҹжӢ–зҙҜе…ЁзҗғжҷәиғҪжүӢжңәиҝһз»ӯдёүе№ҙдёӢйҷҚ гҖӮ еңЁ2019е№ҙ пјҢ дёӯеӣҪжҷәиғҪжүӢжңәеҮәиҙ§йҮҸдёә3.67дәҝйғЁ пјҢ еҗҢжҜ”дёӢйҷҚ8% пјҢ дёҺ2016е№ҙеі°еҖјзӣёжҜ”жӣҙжҳҜдёӢйҷҚдәҶ21% гҖӮ

дёәиҝҮеҺ»дёүе№ҙдёӯеӣҪжҷәиғҪжүӢжңәеҮәиҙ§дёӢйҷҚдё»иҰҒеҺҹеӣ дёәпјҡ1пјүдёӯеӣҪжҷәиғҪжүӢжңәжё—йҖҸзҺҮе·Із»Ҹиҫғй«ҳ пјҢ ж–°еўһжүӢжңәз”ЁжҲ·жүӢжңәйңҖжұӮжҳҫи‘—дёӢйҷҚ пјҢ 2пјүдёӯеӣҪжҷәиғҪжүӢжңәз”ЁжҲ·жҚўжңәе‘ЁжңҹжӢүй•ҝеҜјиҮҙжҚўжңәйңҖжұӮдёӢйҷҚ гҖӮ

йў„жөӢ2020е№ҙдёӯеӣҪжҷәиғҪжүӢжңәеҮәиҙ§йҮҸдјҡиҝӣдёҖжӯҘдёӢйҷҚ9% пјҢ иҝҷжҳҜз”ұдәҺдёҖеӯЈеәҰж–°еҶ з–«жғ…еёҰжқҘдҫӣеә”й“ҫеҒңж‘Ҷд»ҘеҸҠдәҢгҖҒдёүеӯЈеәҰеӣҪ家з»ҸжөҺжҒўеӨҚиҝҮзЁӢзҡ„йңҖжұӮеҮҸејұеҜјиҮҙ гҖӮ дҪҶжҳҜ пјҢ жҲ‘们еҲӨж–ӯд»Ҡе№ҙж•ҙдҪ“дјҡе‘ҲзҺ°жҢҒз»ӯзҡ„зҺҜжҜ”еӨҚиӢҸжҖҒеҠҝ пјҢ 并且еңЁеӣӣеӯЈеәҰеҮәиҙ§йҮҸжңүжңӣеҗҢжҜ”зҝ»жӯЈ гҖӮ ж №жҚ®иҝ‘жңҹдҫӣеә”й“ҫзҡ„жё йҒ“и°ғз ”дёӯдәҶи§ЈеҲ°жүӢжңәе“ҒзүҢеҜ№дәҺд»Ҡе№ҙе…Ёе№ҙеҮәиҙ§йҮҸйў„жөӢжңүдёӢи°ғ пјҢ еӣ жӯӨжҲ‘们еҲӨж–ӯд»Ҡе№ҙдёүеӯЈеәҰдјҡе‘ҲзҺ°ж—әеӯЈдёҚж—әзҡ„и¶ӢеҠҝ пјҢ иҖҢеӣӣеӯЈеәҰдјҡзӣёеҜ№дәҺдёүеӯЈеәҰж”№е–„ гҖӮ

йў„и®ЎдёӯеӣҪжҷәиғҪжүӢжңә2021е№ҙе’Ң2022е№ҙдјҡжҢҒз»ӯеӨҚиӢҸ гҖӮ иҝҷдё»иҰҒеҸ—жғ дәҺ5GеҲқжңҹдёӯеӣҪжҷәиғҪжүӢжңәжҚўжңәе‘Ёжңҹзј©зҹӯеёҰжқҘзҡ„жҚўжңәйңҖжұӮ гҖӮ еҗҢж—¶ пјҢ жҲ‘们д№ҹйў„и®ЎдёӯдҪҺз«Ҝзҡ„йңҖжұӮеӨҚиӢҸйҖҹеәҰжҳҜдјҡеҝ«дәҺдёӯй«ҳз«Ҝзҡ„еӨҚиӢҸйңҖжұӮ гҖӮ еӣ жӯӨ пјҢ дёӯеӣҪжҷәиғҪжүӢжңәе№іеқҮеҚ•д»·д№ҹдјҡеңЁ2020-2022е№ҙжңүжүҖдёӢйҷҚ гҖӮ

в–ІдёӯеӣҪжҷәиғҪжүӢжңәеҮәиҙ§д»ҘеҸҠйў„жөӢ2014-2024E

в–ІдёӯеӣҪжҷәиғҪжүӢжңәиҗҘ收规模д»ҘеҸҠйў„жөӢ2014-2024E

в–ІдёӯеӣҪжҷәиғҪжүӢжңәз”ЁжҲ·жҚўжңәе‘ЁжңҹеҲҶжһҗд»ҘеҸҠйў„жөӢ

в–ІдёӯеӣҪжҷәиғҪжүӢжңәеӯЈеәҰеҮәиҙ§еҸҠйў„жөӢпјҡ2019-2020Eпјҡ2020е№ҙдёӢеҚҠе№ҙжҢҒз»ӯжҒўеӨҚ

еңЁиҝҮеҺ»дёүе№ҙдёӯ пјҢ жө·еӨ–ж•ҙдҪ“жҷәиғҪжүӢжңәеҮәиҙ§йҮҸдҝқжҢҒзӣёеҜ№зЁіе®ҡ пјҢ еӨ„дәҺз•Ҙй«ҳдәҺ10дәҝйғЁзҡ„еҮәиҙ§ж°ҙдҪҚ гҖӮ жҲ‘们预жөӢжө·еӨ–йңҖжұӮд»Ҡе№ҙдјҡжңү13%зҡ„дёӢж»‘ пјҢ дёӢйҷҚиҮіеӨ§зәҰ8.7дәҝйғЁзҡ„ж°ҙдҪҚ пјҢ 然еҗҺеңЁ2021е’Ң2022е№ҙйҮҚеӣһеўһй•ҝ гҖӮ дҪҶжҳҜ пјҢ йў„и®Ўжө·еӨ–жҷәиғҪжүӢжңәеҮәиҙ§йҮҸеҸҜиғҪйңҖиҰҒжӣҙй•ҝзҡ„ж—¶й—ҙжүҚиғҪйҮҚеӣһ10дәҝйғЁдёӯеҖјж°ҙдҪҚзҡ„йңҖжұӮ гҖӮ еӣ дёәжө·еӨ–з»ҸжөҺеҸ—еҲ°ж–°еҶ з–«жғ…еҪұе“Қзҡ„жҢҒз»ӯж—¶й—ҙ пјҢ зӣёеҜ№дәҺдёӯеӣҪдјҡжӣҙд№… пјҢ еӣ жӯӨеӨҚиӢҸзҡ„йҖҹеәҰдјҡжӣҙеҠ зј“е’Ң гҖӮ

дёҚеҸҜеҗҰи®Өзҡ„жҳҜ пјҢ еңЁиҝҮеҺ»дёүе№ҙдёӯ пјҢ еҚ°еәҰең°еҢәзӢ¬ж ‘дёҖеёңжүӣиө·дәҶе…ЁзҗғжҷәиғҪжүӢжңәеҮәиҙ§еўһй•ҝзҡ„еҚҠеЈҒжұҹеұұ гҖӮ еңЁ2017гҖҒ2018е’Ң2019е№ҙдёӯ пјҢ еҚ°еәҰзҡ„жҷәиғҪжүӢжңәеҮәиҙ§йҮҸдҝқжҢҒдәҶеҗҢжҜ”14% пјҢ 13% пјҢ 8%зҡ„й«ҳеўһй•ҝ пјҢ иҝңй«ҳдәҺе…Ёзҗғе’ҢдёӯеӣҪжүӢжңәеўһйҖҹ гҖӮ дҪҶжҳҜ пјҢ еңЁд»Ҡе№ҙдәҢеӯЈеәҰ пјҢ йҡҸзқҖж–°еҶ з–«жғ…еңЁеҚ°еәҰзҡ„жҡҙеҸ‘ пјҢ зӣҙжҺҘеҜјиҮҙиҜҘең°еҢәжҷәиғҪжүӢжңәеҮәиҙ§жҡҙи·Ң гҖӮ ж №жҚ®Canalysзҡ„жңҖж–°з»ҹи®Ў пјҢ 2020е№ҙдәҢеӯЈеәҰеҚ°еәҰжҷәиғҪжүӢжңәеҗҢжҜ”дёӢйҷҚ48% пјҢ иҝңиҝңй«ҳдәҺдёӯеӣҪдёҖеӯЈеәҰзҡ„жҷәиғҪжүӢжңәдёӢж»‘е№…еәҰ гҖӮ еӣ жӯӨ пјҢ йў„жөӢеҚ°еәҰд»Ҡе№ҙжҷәиғҪжүӢжңәеҮәиҙ§йҮҸдјҡжңү20%зҡ„дёӢйҷҚ гҖӮ

зӣ®еүҚ пјҢ д»Һдҫӣеә”й“ҫдәҶи§ЈеҲ° пјҢ 欧жҙІзҡ„жҷәиғҪжүӢжңәйңҖжұӮеңЁзЁіжӯҘжҒўеӨҚеҲ°жҺҘиҝ‘з–«жғ…д№ӢеүҚзҡ„ж°ҙе№і пјҢ иҖҢеҚ°еәҰзӯүең°зҡ„йңҖжұӮиҝҳжІЎжңүжҒўеӨҚеҲ°з–«жғ…д№ӢеүҚзҡ„ж°ҙе№і гҖӮ 并且з”ұдәҺеҸ‘иҫҫеӣҪ家з»ҸжөҺжҒўеӨҚзҡ„йҹ§жҖ§жӣҙеҠ ејә пјҢ жҲ‘们д№ҹеҲӨж–ӯд»Ҡе№ҙдёӢеҚҠе№ҙиҮіжҳҺе№ҙдёҠеҚҠе№ҙ пјҢ жө·еӨ–еҸ‘иҫҫең°еҢәзҡ„жүӢжңәйңҖжұӮжҒўеӨҚйҖҹеәҰжҳҜеҝ«дәҺжө·еӨ–еҸ‘еұ•дёӯең°еҢәзҡ„еҸ‘еұ•йҖҹеәҰ

еңЁ2019е№ҙ пјҢ еҚ°еәҰең°еҢәгҖҒйқһжҙІең°еҢәзҡ„жҷәиғҪжүӢжңәеҚ е…ЁйғЁжүӢжңәпјҲеҠҹиғҪжңә+жҷәиғҪжңәпјүеҮәиҙ§жҜ”дҫӢиҝҳзӣёеҜ№иҫғдҪҺ пјҢ еҲҶеҲ«еҸӘжңү54%е’Ң41% пјҢ жҳҺжҳҫе°ҸдәҺе…Ёзҗғе’ҢдёӯеӣҪжҷәиғҪжүӢжңәжё—йҖҸзҺҮзҡ„76%е’Ң95% гҖӮ ж №жҚ®IDCзҡ„йў„жөӢ пјҢ ж’’е“ҲжӢүд»ҘеҚ—зҡ„жҷәиғҪжүӢжңәжё—йҖҸзҺҮе°Ҷд»Һ2018е№ҙзҡ„39%дёҠеҚҮеҲ°2025е№ҙзҡ„67% гҖӮ жҲ‘们жҢүз…§йқһжҙІең°еҢәеӨ§зәҰ12дәҝдәәеҸЈи®Ўз®— пјҢ еңЁ2018е№ҙиҮі2025е№ҙжңүеӨ§зәҰ3дәҝйғЁзҡ„ж–°зҡ„жҷәиғҪжүӢжңәз”ЁжҲ·еўһйҮҸ гҖӮ иҝҷд№ҹжҳҜе…ЁзҗғжҷәиғҪжүӢжңәйңҖжұӮжҺЁеҠЁеҠӣд№ӢдёҖ гҖӮ

в–Іе…ЁзҗғжҷәиғҪжүӢжңәеҮәиҙ§д»ҘеҸҠйў„жөӢжҢүз…§ең°еҢәжӢҶеҲҶпјҡ2014-2024EпјҲдёӯеӣҪгҖҒеҚ°еәҰгҖҒе…¶д»–пјү

в–Іе…ЁзҗғжҷәиғҪжүӢжңәеҮәиҙ§йҮҸд»ҪйўқжҢүз…§ең°еҢәжӢҶеҲҶпјҡ2014-2024EпјҡпјҲдёӯеӣҪгҖҒеҸ‘иҫҫең°еҢәгҖҒеҸ‘еұ•дёӯең°еҢәпјү

в–ІеҚ°еәҰжҷәиғҪжүӢжңәеҮәиҙ§пјҡ2014-2024E

в–ІеҚ°еәҰжҷәиғҪжүӢжңәеӯЈеәҰеҮәиҙ§пјҡ2019-4Q20E

2014е№ҙе°ҸзұіеҮәиҙ§йҮҸ第дёҖж¬Ўй—®йјҺдёӯеӣҪжҷәиғҪжүӢжңә гҖӮ иҝҷд№ҹжҳҜиҝӣе…ҘжҷәиғҪжүӢжңәж—¶д»ЈеҗҺ пјҢ дёӯеӣҪе“ҒзүҢ第дёҖж¬ЎеӨәеҫ—дёӯеӣҪ第дёҖ гҖӮ д№ҹе°ұж„Ҹе‘ідёӯеӣҪе“ҒзүҢ第дёҖж¬Ўжңүе®һеҠӣи¶…и¶ҠиҜәеҹәдәҡж—¶д»Јд№ӢеҗҺзҡ„е·ЁеӨҙд№ӢдёҖвҖ”вҖ”дёүжҳҹ гҖӮ д№ҹжӯЈжҳҜеңЁиҝҷж®өж—¶жңҹ пјҢ еӣӣеӨ§дёӯеӣҪжүӢжңәе“ҒзүҢвҖ”вҖ”еҚҺдёәгҖҒOPPOгҖҒvivoгҖҒе°Ҹзұі пјҢ еңЁеӣҪеҶ…зҡ„жҷәиғҪжүӢжңәеёӮеңәи„ұйў–иҖҢеҮә гҖӮ иҝҷжңҹй—ҙдјҙйҡҸзҡ„жҳҜдёүжҳҹеңЁеӣҪеҶ…еёӮеңәзҡ„иҝ…йҖҹиЎ°иҗҪд»ҘеҸҠе…¶д»–ж— ж•°зҡ„дёӯеӣҪдёӯе°ҸжүӢжңәе“ҒзүҢзҡ„иҜһз”ҹе’Ңж¶ҲдәЎ гҖӮ

2018е№ҙ пјҢ е°ҸзұіеңЁеҚ°еәҰеёӮеңәи¶…и¶Ҡдёүжҳҹзҷ»йЎ¶дәҶеҚ°еәҰжҷәиғҪжүӢжңә第дёҖ гҖӮ еҗҢдёҖе№ҙ пјҢ еҚҺдёәејӮеҶӣзӘҒиө· пјҢ дҪңдёәдёӯеӣҪжүӢжңәе“ҒзүҢ第дёҖж¬ЎиҝҲе…Ҙ2дәҝйғЁзҡ„е…іеҚЎ пјҢ д»…д»…еҚҺдёәдёҖ家зҡ„жҷәиғҪжүӢжңәзҡ„дҪ“йҮҸе°ұиҫҫеҲ°дәҶдёүжҳҹзҡ„2/3 гҖӮ иҖҢеҸҰиҫҹи№Ҡеҫ„еҮәжө·йқһжҙІзҡ„дёӯеӣҪе“ҒзүҢдј йҹід№ҹеңЁйқһжҙІеёӮеңәжҲҗеҠҹи¶…и¶ҠиҜәеҹәдәҡе’Ңдёүжҳҹзҡ„еҠҹиғҪжңәе’ҢжҷәиғҪжңәзҡ„д»Ҫйўқ пјҢ жҲҗдёәйқһжҙІд№ӢзҺӢ гҖӮ

жҲӘжӯў2019е№ҙ пјҢ дёӯеӣҪзҡ„иҝҷдә”еӨ§жүӢжңәе“ҒзүҢ пјҢ дәҺжүӢжңәпјҲеҠҹиғҪжңә+жҷәиғҪжңәпјүеёӮеңәд»Ҫйўқдёӯ пјҢ еңЁдёӯеӣҪеҸ–еҫ—84.5%зҡ„д»Ҫйўқ пјҢ еңЁеҚ°еәҰеӨәеҫ—59.5%зҡ„д»Ҫйўқ пјҢ еңЁдёӯдёңйқһең°еҢәиҺ·еҸ–46.1%д»Ҫйўқ гҖӮ д№ҹе°ұж„Ҹе‘ізқҖ пјҢ еңЁиҝҷеҚ жҚ®е…ЁзҗғжҷәиғҪжүӢжңә49%зҡ„дёүдёӘеёӮеңәдёӯ пјҢ дёӯеӣҪжүӢжңәе“ҒзүҢе·Із»ҸжӢҘжңү70%зҡ„д»Ҫйўқ гҖӮ иҝҷжҳҜзӣ®еүҚдёӯеӣҪе“ҒзүҢе·Із»ҸеҸ–еҫ—зҡ„жҲҗе°ұ пјҢ иҝҷеҗҢж—¶д№ҹжҳҜйңҖиҰҒдёӯеӣҪе“ҒзүҢдҫқ然继з»ӯеҺ»е®ҲжҠӨзҡ„жҲҗз»© гҖӮ

еұ•жңӣжңӘжқҘ пјҡ 1гҖҒдёӯеӣҪеёӮеңәзәўеҲ©е·Із»Ҹиў«з“ңеҲҶ пјҢ еҗ„еӨ§дёӯеӣҪе“ҒзүҢдҝқжҢҒзӣ®еүҚзҡ„е№іиЎЎеұҖйқў пјӣ2гҖҒдёӯеӣҪе“ҒзүҢеңЁеҚ°еәҰе’ҢйқһжҙІеёӮеңәд»ҪйўқеўһеҠ е·Із»ҸзӣёеҜ№жңүйҷҗ пјҢ дҪҶд»ҚеҸҜд»Ҙдә«еҸ—иҝҷдёӨеқ—еёӮеңәжҷәиғҪжүӢжңәиҮӘ然еўһй•ҝзҡ„йңҖжұӮпјӣ3гҖҒдәҡеӨӘең°еҢәпјҲйҷӨеҚ°еәҰгҖҒдёӯеӣҪпјүд»Қ然жңүд»Ҫйўқеўһй•ҝз©әй—ҙ пјӣ4гҖҒ еҸ‘иҫҫең°еҢә пјҢ е°Өе…¶жҳҜиҘҝ欧 пјҢ жҳҜиҝ‘дёӨе№ҙдёӯеӣҪе“ҒзүҢиҝӣе…Ҙзҡ„йҮҚзӮ№еҢәеҹҹ пјҢ д№ҹжҳҜдёӯеӣҪе“ҒзүҢжңӘжқҘдјҡжҠ•е…ҘеӨ§йҮҸиө„жәҗзҡ„ең°еҢә гҖӮ

дёӯеӣҪе“ҒзүҢдёӢдёҖдёӘжҲҳеңәжҳҜ欧жҙІ пјҢ жҳҜеҚҺдёәе·Із»ҸжҲҗеҠҹжү“е…ҘдҪҶжҳҜеҚҙеӣ дёәдёӯзҫҺеҶІзӘҒдёҚеҫ—дёҚжӢұжүӢзӣёи®©зҡ„еёӮеңә гҖӮ еҺҶеҸІзҡ„иҙЈд»»иҝҷж¬Ўд»ҺеҚҺдёәзҡ„иӮ©дёҠиҪ¬з§»еҲ°дәҶе°ҸзұігҖҒOPPOгҖҒvivoзҡ„иӮ©дёҠ гҖӮ жҲ‘们预计 пјҢ еңЁ2024е№ҙ пјҢ дёӯеӣҪдә”еӨ§е“ҒзүҢдјҡеңЁе…ЁзҗғеёӮеңәдёӯжӢҝдёӢ54%зҡ„д»Ҫйўқ гҖӮ иҖҢиҝҷдёӘиҝҮзЁӢдјҡеёҰжқҘжө·еӨ–е°Ҹе“ҒзүҢзҡ„ж¶ҲдәЎд»ҘеҸҠдёүжҳҹйғЁеҲҶд»Ҫйўқзҡ„дёўеӨұ гҖӮ

дёӯеӣҪе“ҒзүҢжңүиғҪеҠӣеңЁж¬§жҙІеӨәеҸ–д»Ҫйўқзҡ„дјҳеҠҝеңЁдәҺпјҡ

1гҖҒдёӯеӣҪеёӮеңәжңүи¶іеӨҹдҪ“йҮҸдёәдёӯеӣҪе“ҒзүҢеҘ е®ҡиҮӘе·ұзҡ„еҹәжң¬зӣҳе’Ң规模 пјӣ

2гҖҒ дёӯеӣҪжүӢжңәе“ҒзүҢеҸҜд»Ҙе°ҶиҮӘиә«еңЁдёӯеӣҪзҡ„жҲҗеҠҹз»ҸйӘҢеӨҚеҲ¶еҲ°жө·еӨ–еёӮеңә пјӣ

3гҖҒ дёӯеӣҪеёӮеңәй…ҚеҘ—зҡ„дҫӣеә”й“ҫдёӯзҡ„дјҒдёҡдёәдёӯеӣҪжүӢжңәе“ҒзүҢжҸҗдҫӣжңҖйўҶе…Ҳзҡ„жҠҖжңҜе’ҢеҲ¶йҖ иғҪеҠӣ гҖӮ

в–Іе…ЁзҗғжҷәиғҪжүӢжңәеҮәиҙ§йҮҸд»ҪйўқжҢүз…§е“ҒзүҢжӢҶеҲҶпјҡ2014-2024E

в–І е…ЁзҗғжҷәиғҪжүӢжңәеҮәиҙ§йҮҸеҸҠйў„жөӢпјҡ2014-2024EпјҡдёӯеӣҪдә”еӨ§vsдёүжҳҹ+иӢ№жһң

в–ІдёӯеӣҪдә”еӨ§жҷәиғҪжүӢжңәе“ҒзүҢд»ҪйўқеңЁе…Ёзҗғеҗ„д»ҪйўқжҜ”иҫғ

в–І2022е№ҙе…ЁзҗғжҷәиғҪжүӢжңәд»Ҫйўқйў„жөӢжҢүз…§е“ҒзүҢжӢҶеҲҶ

еңЁ2019е№ҙ пјҢ еҚҺдёәгҖҒOPPOгҖҒvivoгҖҒе°Ҹзұізҡ„е…ЁзҗғеҮәиҙ§йҮҸеҲҶеҲ«дёә2.41дәҝгҖҒ1.14дәҝгҖҒ1.10дәҝгҖҒ1.26дәҝ пјҢ иҖҢиҝҷеӣӣдёӘе“ҒзүҢеңЁдёӯеӣҪзҡ„еҮәиҙ§йҮҸеҲҶеҲ«зәҰдёә1.41дәҝгҖҒ6300дёҮгҖҒ6700дёҮгҖҒ4000дёҮ гҖӮ д»…д»…д»ҘиҝҷеӣӣдёӘе“ҒзүҢдёӯеӣҪзҡ„еҮәиҙ§йҮҸе°ұжҺ’еңЁ2019е№ҙе…ЁзҗғжҷәиғҪжүӢжңәе“ҒзүҢеҮәиҙ§йҮҸзҡ„第дёүгҖҒдёғгҖҒе…«гҖҒд№қзҡ„дҪҚзҪ® гҖӮ д№ҹе°ұжҳҜиҜҙ пјҢ иҝҷеӣӣдёӘдёӯеӣҪе“ҒзүҢеҚідҪҝдёҚз»ҹи®Ўжө·еӨ–еҮәиҙ§йҮҸ пјҢ д»…д»…дёӯеӣҪең°еҢәзҡ„жҷәиғҪжүӢжңәеҮәиҙ§йҮҸд№ҹи¶…иҝҮдәҶеҮ д№ҺжүҖжңүйҷӨдәҶдёүжҳҹе’ҢиӢ№жһңд»ҘеӨ–зҡ„з«һдәүеҜ№жүӢдәҶ гҖӮ

жүҖд»Ҙ пјҢ еӣҪеҶ…еёӮеңәжҳҜдёӯеӣҪеӣӣеӨ§жүӢжңәе“ҒзүҢзҡ„еҹәжң¬зӣҳ пјҢ д№ҹжҳҜдёӯеӣҪжүӢжңәе“ҒзүҢзҡ„еӨ§еҗҺж–№ гҖӮ 2019е№ҙ пјҢ иҝҷеӣӣеӨ§жүӢжңәе“ҒзүҢиғҢйқ дёӯеӣҪеёӮеңәе·ІжҺҘиҝ‘жҲ–и¶…иҝҮ100дәҝдәәж°‘еёҒзҡ„еҮҖеҲ©ж¶Ұ пјҢ и¶іеӨҹж”Ҝж’‘жө·еӨ–жү©еј гҖӮ еҸӘиҰҒиҝҷеӣӣеӨ§е“ҒзүҢеңЁеӣҪеҶ…еёӮеңәдҝқжҢҒзЁіе®ҡ пјҢ еҚідҪҝеңЁеҮәжө·иҝҮзЁӢдёӯйҒҮеҲ°дёҖдәӣеӣ°йҡҫд№ҹдёҚдјҡеҠЁж‘Үе…¬еҸёеҹәжң¬зҡ„зӣҲеҲ©иғҪеҠӣ гҖӮ дҫӢеҰӮ пјҢ е°ҸзұіеңЁ2015е№ҙ第дёҖж¬Ўиҝӣе…Ҙе·ҙиҘҝеёӮеңә并дёҚжҲҗеҠҹ пјҢ дҪҶжҳҜиҝҷ并没жңүйҳ»жӯўе°ҸзұійҮҚж•ҙж——йј“еңЁ2019е№ҙеҒҡеҘҪеҮҶеӨҮеҶҚж¬Ўжү“е…Ҙе·ҙиҘҝеёӮеңә гҖӮ з®ҖеҚ•зҗҶи§Ј пјҢ дёӯеӣҪеёӮеңәз»ҷдәҲдәҶдёӯеӣҪжӢ“еұ•жө·еӨ–еёӮеңәж—¶дёҖе®ҡзҡ„зҠҜй”ҷзҡ„з©әй—ҙ гҖӮ

еңЁ2016е№ҙ пјҢ дёүжҳҹзҡ„Note7зҡ„з”өжұ еҸ‘з”ҹйҮҚеӨ§дәӢж•… пјҢ еҜјиҮҙе…¶еңЁдёӯеӣҪеёӮеҚ зҺҮдёҖи·ҜдёӢж»‘ гҖӮ еӣ дёәдёүжҳҹзјәе°‘йҹ©еӣҪжң¬еңҹзҡ„е·ЁеӨ§еёӮеңәдҪңдёәдҝқйҡң пјҢ еӣ жӯӨдёҖж—ҰеңЁжө·еӨ–еёӮеңәзҠҜдәҶй”ҷиҜҜе°ұжҜ”иҫғйҡҫд»ҘжҢҪеӣһ гҖӮ дёүжҳҹеңЁдёӯеӣҪжҷәиғҪжүӢжңәеҮәиҙ§йҮҸзҡ„д»Ҫйўқд№ҹд»Һ2016е№ҙзҡ„5.5%дёӢйҷҚеҲ°2019е№ҙзҡ„0.8% гҖӮ

в–ІдёӯеӣҪжҷәиғҪжүӢжңәе“ҒзүҢ2019е№ҙеҮҖеҲ©ж¶Ұдј°з®—пјҡдёӯеӣҪе“ҒзүҢжңүи¶іеӨҹиө„йҮ‘ж”Ҝ撑他们зҡ„жө·еӨ–дёҡеҠЎжү©еј

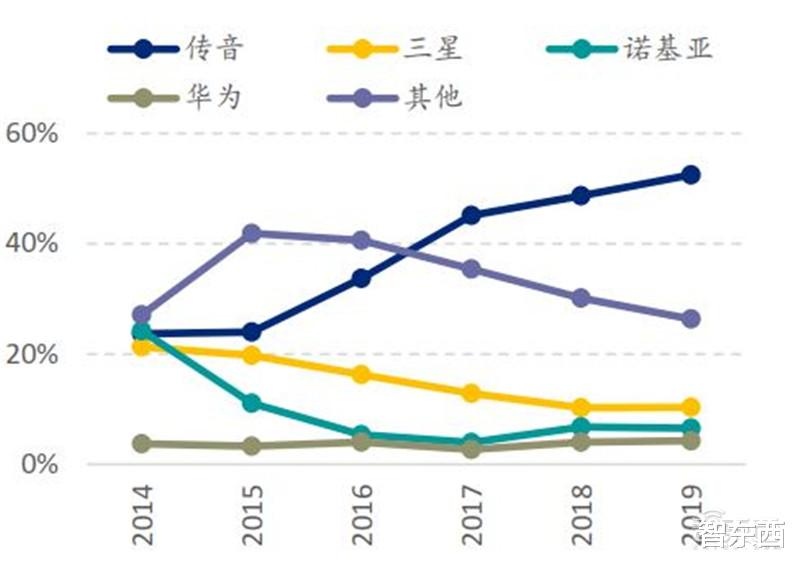

еҗҢж ·зҡ„йҒ“зҗҶд№ҹйҖӮз”Ёдј йҹі гҖӮ еӣ дёәеҜ№дәҺдј йҹіжқҘиҜҙ пјҢ 2019е№ҙйқһжҙІ52.5%зҡ„жүӢжңәд»Ҫйўқе°ұжҳҜдј йҹізҡ„еҹәжң¬зӣҳе’ҢеӨ§еҗҺж–№ гҖӮ иҝҷеҸҜд»Ҙдёәдј йҹіеҺ»жё—йҖҸе…¶д»–еҸ‘еұ•дёӯең°еҢәжҸҗдҫӣж”Ҝж’‘ гҖӮ жңҖе…ёеһӢзҡ„дҫӢеӯҗе°ұжҳҜдј йҹіж—©еңЁ2016е№ҙе°ұиҝӣе…ҘеҚ°еәҰеёӮеңә гҖӮ з”ҡиҮіеңЁ2017е№ҙиҝҳеҒҡеҫ—йқһеёёдёҚй”ҷ пјҢ еҲҶеҲ«жӢҝдёӢеҠҹиғҪжңәе’ҢжҷәиғҪжңә13.7%е’Ң2.9%зҡ„д»Ҫйўқ гҖӮ дҪҶжҳҜ2018е№ҙеҚ°еәҰж”ҝеәңжҸҗй«ҳиҝӣеҸЈе…ізЁҺ пјҢ д»ҘеҸҠиҝҗиҗҘе•ҶReliance JioжҺЁеҮәе…Қиҙ№/и¶…дҪҺд»·жҷәиғҪжүӢжңә пјҢ иҝҷдёӨ件дәӢжғ…еҗҢж—¶жү“еҮ»дәҶдј йҹізҡ„еҚ°еәҰеҸ‘еұ• пјҢ еҜјиҮҙ2018е№ҙеҮәиҙ§йҮҸдёӢйҷҚ гҖӮ дҪҶжҳҜдј йҹіеҚҙдҫқжүҳйқһжҙІеёӮеңәзҡ„зӣҲеҲ©иғҪеҠӣ пјҢ еңЁ2019е№ҙйҮҚиҺ·еўһй•ҝ гҖӮ

в–ІдёӯеӣҪжҷәиғҪжүӢжңәеҮәиҙ§д»ҪйўқжҢүе“ҒзүҢжӢҶеҲҶпјҡ2016-2022E

в–ІйқһжҙІжүӢжңәпјҲеҗ«жҷәиғҪжңәе’ҢеҠҹиғҪжңәпјүеҮәиҙ§д»ҪйўқжҢүз…§е“ҒзүҢжӢҶеҲҶпјҡ2014-2019

дёӯеӣҪзҡ„еӣӣеӨ§е“ҒзүҢйғҪеңЁдёӯеӣҪжңүзқҖиҮӘиә«зҡ„зӢ¬зү№дјҳеҠҝ гҖӮ 2014-2015е№ҙжҳҜеұһдәҺе°Ҹзұізҡ„ж—¶д»Ј пјҢ еҸ—жғ дәҺзәҝдёҠй”Җе”®зҡ„еҙӣиө·д»ҘеҸҠе°ҸзұіиҮӘиә«жҖ§д»·жҜ”зӯ–з•ҘеҜ№еұұеҜЁжүӢжңәзҡ„зІҫеҮҶжү“еҮ» гҖӮ 2016-2017е№ҙжҳҜOPPOе’ҢvivoпјҲOVпјүзҡ„ж—¶д»Ј пјҢ еҸ—жғ дәҺ3-5зәҝеҹҺеёӮжҷәиғҪжүӢжңәжҚўжңәйңҖжұӮд»ҘеҸҠдёӨдёӘе“ҒзүҢеҜ№дәҺзәҝдёӢжё йҒ“зҡ„жҠҠжҺ§иғҪеҠӣ гҖӮ 2018-2019е№ҙжҳҜеҚҺдёәзҡ„ж—¶д»Ј пјҢ иҙҙиә«еӯҰд№ йқ иҝ‘е°Ҹзұізҡ„зәҝдёҠиғҪеҠӣдёҺOVеҜ№дәҺжё йҒ“е’Ңе“ҒзүҢзҡ„жһ„е»әиғҪеҠӣ пјҢ еҚҺдёәжӣҙжҳҜйҖҡиҝҮиҮӘиә«ж ёеҝғжүӢжңәиҠҜзүҮзҡ„з ”еҸ‘иғҪеҠӣжһ„е»әиө·дёҚеҗҢдәҺOVMпјҲOPPOгҖҒvivoгҖҒе°Ҹзұіпјүзҡ„жҠӨеҹҺжІі гҖӮ иҝҷдәӣйғҪжҳҜз»ҸиҝҮдёӯеӣҪиҝҷдёӘйқһеёёж®Ӣй…·зҡ„еёӮеңәжЈҖйӘҢиҝҮзҡ„иғҪеҠӣ пјҢ иҖҢиҝҷдәӣе“ҒзүҢеҗ„иҮӘзҡ„иғҪеҠӣйғҪжҳҜеё®еҠ©д»–们еңЁжө·еӨ–жҠўеӨәең°зӣҳзҡ„第дәҢеӨ§дҝқйҡң гҖӮ

дёҺжӯӨеҗҢж—¶ пјҢ иҝҷдәӣе“ҒзүҢд№ҹйғҪеңЁдә’зӣёеӯҰд№ гҖҒеҸ–й•ҝиЎҘзҹӯ гҖӮ еңЁиҝҷиҝҮзЁӢдёӯ пјҢ еҚҺдёәжҳҜзӣёеҜ№зҡ„йӣҶеӨ§жҲҗиҖ… пјҢ йҖҡиҝҮиҚЈиҖҖе“ҒзүҢиҙҙиә«жү“еҮ»е°ҸзұізәҝдёҠеёӮеңә пјҢ йҖҡиҝҮNovaзі»еҲ—жү“йҖ зәҝдёӢе“ҒзүҢ пјҢ жңҖеҗҺйҖҡиҝҮиҮӘиә«иҠҜзүҮиғҪеҠӣжқҘеҸ–еҫ—жҠҖжңҜе’ҢжҲҗжң¬дёҠзҡ„йўҶе…Ҳ гҖӮ дҪҶжҳҜ пјҢ иҝҷдёӘиҝҮзЁӢдёӯ пјҢ е°ҸзұігҖҒOPPOгҖҒvivoд№ҹеҗҢж ·еңЁиҝӣжӯҘ гҖӮ е°ҸзұійҖҡиҝҮзәҝдёӢе°Ҹзұід№Ӣ家гҖҒзӢ¬з«ӢRedMiпјҲеҺҹзәўзұіе“ҒзүҢпјүе“ҒзүҢгҖҒжҸҗеҚҮж——иҲ°ж•°еӯ—зі»еҲ— пјҢ жү“е…ҘзәҝдёӢе’Ңй«ҳд»·дҪҚж®ө гҖӮ иҖҢOVйҖҡиҝҮжҲҗз«ӢRealmeе’ҢiQOOиҝӣе…ҘзәҝдёҠжё йҒ“ гҖӮ еӣ жӯӨ пјҢ дёӯеӣҪзҡ„еёӮеңәжӯЈеңЁдёәиҝҷеҮ еӨ§е“ҒзүҢжҸҗдҫӣеҗ„з§Қеҗ„ж ·жңүж•Ҳзҡ„жҲҗеҠҹз»ҸйӘҢе’ҢдәәжүҚеӮЁеӨҮ пјҢ дёәе“ҒзүҢеҮәжө·жҠ«иҚҶж–©жЈҳжҸҗдҫӣеҗ„и·ҜиүҜж–№ гҖӮ

жҖ»з»“жқҘзңӢ пјҢ еңЁж¬§жҙІеёӮеңә пјҢ OVMеҸҜд»ҘйҖҡиҝҮеҰӮдёӢж–№ејҸеҲҮе…ҘеёӮеңәпјҡ е°ҸзұіеҸҜд»ҘеҮӯеҖҹиҝҮзЎ¬зҡ„дә§е“ҒгҖҒзәҝдёҠе“ҒзүҢжү“йҖ гҖҒе°Ҹзұід№Ӣ家д»ҘеҸҠIoTдә§е“ҒеҲҮе…Ҙ欧жҙІеёӮеңә пјӣ OVеҲҷж“…й•ҝе®ҡд№үдә§е“ҒгҖҒйҖҡиҝҮеёӮеңәиҗҘй”Җжү“йҖ е“ҒзүҢеҠӣзӯүж–№ејҸжү“е…Ҙ欧жҙІеёӮеңә гҖӮ

в–ІеҚҺдёәгҖҒOPPOгҖҒvivoгҖҒе°Ҹзұіеҗ„иҮӘдјҳеҠҝжҜ”иҫғ

ж №жҚ®IDCзҡ„ж•°жҚ® пјҢ жҲ‘们еҸҜд»ҘзңӢеҲ° пјҢ иҝ‘дёӨе№ҙ пјҢ е°ҸзұіеңЁдёӯеӣҪзҡ„зәҝдёҠд»ҪйўқиҷҪ然жңүдёӢйҷҚ пјҢ дҪҶжҳҜзәҝдёӢд»Ҫйўқжҳҫи‘—еўһеҠ гҖӮ иҖҢOVж•ҙдҪ“еңЁ1000-2000е…ғжЎЈдҪҚиҷҪ然丢еӨұдёҖдәӣд»Ҫйўқ пјҢ дҪҶжҳҜеңЁ1000е…ғд»ҘдёӢд»ҪйўқжңүеўһеҠ гҖӮ жңҖеҗҺ пјҢ HOVMпјҲеҚҺдёәгҖҒOPPOгҖҒvivoгҖҒе°ҸзұіпјүйғҪеңЁ3000е…ғд»ҘдёҠжЎЈдҪҚжңүжүҖж–©иҺ· гҖӮ

дёүжҳҹдҪңдёәдёӯеӣҪе“ҒзүҢзҡ„з«һдәүеҜ№жүӢжІЎжңүиғҪеӨҹзҙ§и·ҹдёӯеӣҪе“ҒзүҢеңЁдёӯеӣҪзҡ„жҲҗеҠҹз»ҸйӘҢ пјҢ жІЎжңүеҸҠж—¶еёғеұҖзәҝдёҠжё йҒ“гҖҒжІЎжңүж·ұе…ҘдёӯеӣҪдёӯдҪҺзәҝеҹҺеёӮгҖҒжІЎжңүи¶іеӨҹжҖ§д»·жҜ”зҡ„жңәеһӢгҖҒжІЎжңүй’ҲеҜ№дёӯеӣҪз”ЁжҲ·д№ жғҜиҝӣиЎҢзі»з»ҹдјҳеҢ–зӯү пјҢ еӣ иҖҢеңЁдёӯеӣҪзҡ„дёҡеҠЎжҜҸеҶөж„ҲдёӢ гҖӮ зӣёжҜ”иҫғиҖҢиЁҖ пјҢ иӢ№жһңеҲҷжҳҜеңЁеҚ жҚ®й«ҳз«ҜеёӮеңәд№ӢеҗҺ пјҢ йҖҡиҝҮе’ҢеӨ©зҢ«гҖҒдә¬дёңзҡ„еҗҲдҪңеўһеҠ зәҝдёҠеёғеұҖ пјҢ йҖҡиҝҮжӣҙеӨҡзҡ„жңәеһӢеҸ‘еёғжқҘеёғеұҖдёӯз«ҜеёӮеңә гҖӮ еӣ жӯӨ пјҢ иӢ№жһңиҝҷдёӘејҖеҗҜдәҶжҷәиғҪжүӢжңәй»„йҮ‘еҚҒе№ҙзҡ„е“ҒзүҢд№ҹдҫқ然жҳҜдёӯеӣҪе“ҒзүҢж— и®әжҳҜеӣҪеҶ…иҝҳжҳҜжө·еӨ–жңҖдёҚеҸҜеҝҪи§Ҷзҡ„еҜ№жүӢ гҖӮ

в–ІдёӯеӣҪжҷәиғҪжүӢжңәзәҝдёҠеҮәиҙ§д»ҪйўқжҢүе“ҒзүҢжӢҶеҲҶпјҡ2014-2019

в–І дёӯеӣҪжҷәиғҪжүӢжңәзәҝдёӢеҮәиҙ§д»ҪйўқжҢүз…§е“ҒзүҢжӢҶеҲҶпјҡ2014-2019

в–ІдёӯеӣҪ1000е…ғд»ҘдёӢжҷәиғҪжүӢжңәеҮәиҙ§д»ҪйўқжҢүе“ҒзүҢжӢҶеҲҶпјҡ1Q18-1Q20

в–І дёӯеӣҪ3000е…ғд»ҘдёҠжҷәиғҪжүӢжңәеҮәиҙ§д»ҪйўқжҢүз…§е“ҒзүҢжӢҶеҲҶпјҡ1Q18-1Q20

дёӯеӣҪејәеӨ§зҡ„дҫӣеә”й“ҫиғҪеҠӣдёәдёӯеӣҪе“ҒзүҢжҸҗдҫӣжңҖе…·з«һдәүеҠӣзҡ„еүҚжІҝжҠҖжңҜе’ҢеҲ¶йҖ иғҪеҠӣ гҖӮ жҚ®иҒ”еҗҲеӣҪзҡ„з»ҹи®Ў пјҢ дёӯеӣҪеҲ¶йҖ дёҡдә§дёҡеҚ е…Ёзҗғзҡ„жҜ”йҮҚд»Һ2004е№ҙзҡ„8.7%дёҠеҚҮеҲ°2018е№ҙзҡ„28.4% гҖӮ дёӯеӣҪдёҚж–ӯејәеҢ–зҡ„еҲ¶йҖ иғҪеҠӣдёәдёӯеӣҪжүӢжңәе“ҒзүҢжҸҗдҫӣзқҖжҜҸдёҖ项黑科жҠҖзҡ„йҮҸдә§иғҪеҠӣ гҖӮ жҪңжңӣејҸж‘„еғҸеӨҙпјҲиҲңе®ҮгҖҒдёҳй’ӣгҖҒ欧иҸІпјүгҖҒз«ӢдҪ“еЈ°жү¬еЈ°еҷЁпјҲз‘һеЈ°гҖҒжӯҢе°”пјүгҖҒж— зәҝе……з”өпјҲдҝЎз»ҙгҖҒз«Ӣи®ҜпјүйғҪжҳҜжҲ‘们дёӯеӣҪзҡ„дјҳз§Җзҡ„дјҒдёҡдёәдёӯеӣҪжүӢжңәе“ҒзүҢеёҰжқҘзҡ„з«һдәүеҠӣ гҖӮ

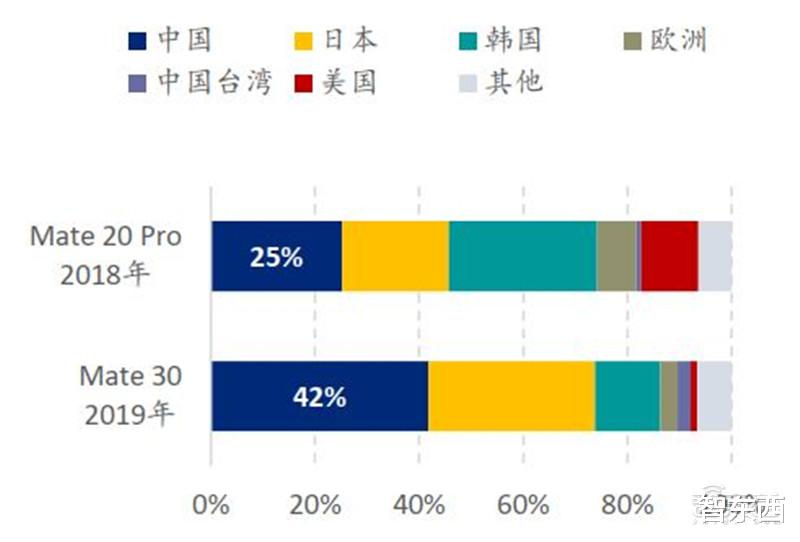

еңЁ2019е№ҙе№ҙдёӯиў«зҫҺе•ҶеҠЎеҲ¶иЈҒд№ӢеҗҺ пјҢ еҚҺдёәеңЁдёҖе№ҙзҡ„ж—¶й—ҙдёӯе°Ҷе…¶Mateзі»еҲ—жүӢжңәзү©ж–ҷжҲҗжң¬дёӯдёӯеӣҪиҙЎзҢ®зҡ„жҜ”дҫӢиҝ…йҖҹд»Һ2018е№ҙзҡ„25%жҸҗеҚҮеҲ°2019е№ҙзҡ„42% гҖӮ иҝҷе……еҲҶдҪ“зҺ°дёӯеӣҪжҷәиғҪжүӢжңәдҫӣеә”й“ҫзҡ„жҪңеңЁиғҪеҠӣ гҖӮ

дёҖж–№йқўдҫӣеә”й“ҫй…ҚеҗҲдёӯеӣҪжүӢжңәе“ҒзүҢз ”еҸ‘жңҖж–°жҠҖжңҜжү“йҖ дёӯеӣҪе“ҒзүҢзҡ„е“ҒзүҢд»·еҖј пјҢ еҸҰдёҖж–№йқўеҚҸеҠ©дёӯеӣҪе“ҒзүҢе®һзҺ°еҝ«йҖҹйҮҸдә§дҝқйҡңж–°жңәеһӢзҡ„еҸҠж—¶дёҠеёӮ гҖӮ иҖҢдҫӣеә”й“ҫдёӯзҡ„з»„иЈ…д»Је·ҘдјҒдёҡ пјҢ дҫӢеҰӮеҜҢеЈ«еә·гҖҒжҜ”дәҡиҝӘз”өеӯҗгҖҒй—»жі°гҖҒеҚҺеӢӨзӯү пјҢ д№ҹиө·еҲ°йқһеёёйҮҚиҰҒзҡ„дҪңз”Ё гҖӮ

жңҖеҗҺ пјҢ жҲ‘们еӣҪ家д№ҹжӯЈеңЁеҠӘеҠӣж”»е…ӢеӨ„дәҺеҲ¶йҖ дёҡйЎ¶зӮ№зҡ„еҚҠеҜјдҪ“еҲ¶йҖ гҖӮ иҷҪ然 пјҢ зӣ®еүҚеӨ„дәҺе…ЁзҗғйўҶе…Ҳең°дҪҚзҡ„дёӯеӣҪзҡ„еҚҠеҜјдҪ“зӣёеҜ№жҜ”иҫғе°‘ пјҢ дҪҶжҳҜ пјҢ е·Із»ҸжңүдёҚе°‘дјҒдёҡејҖе§ӢеҙӯйңІеӨҙи§’ пјҢ дҫӢеҰӮжҢҮзә№иҜҶеҲ«иҠҜзүҮпјҲжұҮ顶科жҠҖпјүгҖҒж‘„еғҸеӨҙжЁЎз»„дј ж„ҹеҷЁпјҲйҹҰе°”иӮЎд»ҪгҖҒж јз§‘еҫ®пјүгҖҒе°„йў‘еҷЁд»¶пјҲеҚ“иғңеҫ®пјүгҖҒжҷ¶еңҶеҲ¶йҖ пјҲдёӯиҠҜеӣҪйҷ…пјүзӯүзӯү гҖӮ йҡҸзқҖеӣҪдә§жӣҝд»ЈйҖҗжӯҘж·ұе…Ҙ пјҢ жҲ‘们зӣёдҝЎжңӘжқҘ10е№ҙд№ҹе°ҶеҮәзҺ°дёҖжү№йЎ¶зә§зҡ„дёӯеӣҪеҚҠеҜјдҪ“дјҒдёҡе°ҶдёӯеӣҪзҡ„жүӢжңәе“ҒзүҢеёҰеҗ‘жӣҙиҫүз…Ңзҡ„дҪҚзҪ® гҖӮ

в–ІеҚҺдёәжҷәиғҪжүӢжңәзү©ж–ҷжҲҗжң¬жҢүз…§еӣҪ家жӢҶеҲҶпјҡдёӯеӣҪдҫӣеә”й“ҫжңүиғҪеҠӣеңЁзҹӯжңҹе°ҶжҜ”дҫӢд»Һ25%жҸҗеҚҮеҲ°40%

в–І дёӯеӣҪеҲ¶йҖ дёҡеңЁе…ЁзҗғеҚ жҜ”

дәҢгҖҒ 5GеёҰеҠЁжҷәиғҪжүӢжңәйңҖжұӮд»Һеә•йғЁеӣһжҡ–жҷәиғҪжүӢжңәзӣ®еүҚе·Із»Ҹж— еҸҜдәүи®®зҡ„жҲҗдёәдәҶдёӘдәәзҡ„и®Ўз®—дёӯеҝғ гҖӮ 并且 пјҢ жҷәиғҪжүӢжңәд№ҹи¶ҠжқҘи¶ҠеӨҡзҡ„жҲҗдёәж¶Ҳиҙ№иҖ…зҡ„ж—Ҙеёёе·ҘдҪңзҡ„дёҖйғЁеҲҶ пјҢ з”ҡиҮіеңЁжҹҗдәӣеңәеҗҲеҸ–д»Јз”өи„‘жҲҗдёәз”ҹдә§еҠӣзҡ„е·Ҙе…· гҖӮ жҜҸдёҖдҪҚж¶Ҳиҙ№иҖ…и·ҹжҷәиғҪжүӢжңәзӣёеӨ„ж—¶й—ҙи¶ҠжқҘи¶Ҡй•ҝ гҖӮ иҝҷе°ұдҝғиҝӣдәҶжӣҙеҝ«йҖҹжӣҙеҸҜйқ зҡ„йҖҡи®ҜзҪ‘з»ңзҡ„еҸ‘еұ• пјҢ жқҘж”Ҝж’‘ж¶Ҳиҙ№иҖ…еҜ№жҷәиғҪжүӢжңәзҡ„дҪҝз”Ё гҖӮ

5Gзҡ„жҸҗеҚҮзҡ„дҪ“йӘҢж„ҹеңЁдәҺпјҡ жӣҙеҠ жөҒз•…зҡ„й«ҳжё…з”өеҪұгҖҒй«ҳеё§зҺҮжёёжҲҸдҪ“йӘҢ пјӣ е•ҶеҠЎдәәеЈ«е·ҘдҪңж•ҲзҺҮжҸҗеҚҮ пјӣ жҷ®йҖҡж¶Ҳиҙ№иҖ…дјҡи®Өдёә5GжҳҜжҷәиғҪжүӢжңәеҝ…йЎ»зҡ„ж ҮеҮҶй…ҚзҪ® гҖӮ

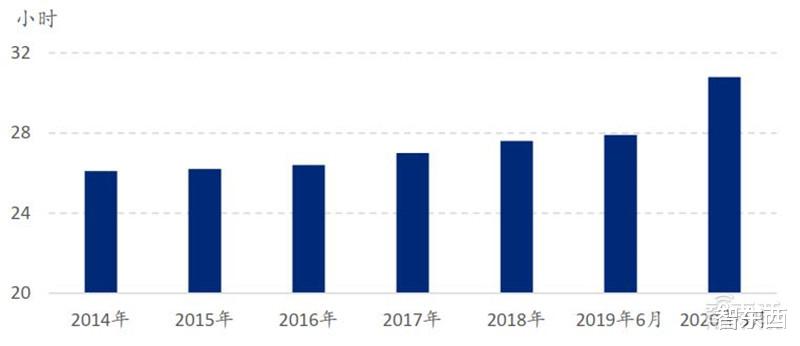

в–ІдёӯеӣҪз”ЁжҲ·з§»еҠЁдә’иҒ”зҪ‘жҜҸе‘ЁдҪҝз”Ёж—¶й—ҙ

й•ҝжңҹжқҘзңӢ пјҢ 5Gз»ҷз”ЁжҲ·дҪ“йӘҢеёҰжқҘжҸҗеҚҮ гҖӮ 5GзӣёеҜ№дәҺ4GжқҘиҜҙ пјҢ жңҖйҮҚиҰҒзҡ„зҡ„дёүеӨ§жҸҗеҚҮжҳҜи¶…й«ҳйҖҹзҺҮпјҲeMBB пјҢ Enhance Mobile BroadbandпјүгҖҒи¶…дҪҺ时延пјҲuRLLC пјҢ Ultra Reliable & Low Latency CommunicationпјүгҖҒи¶…еӨ§иҝһжҺҘпјҲmMTC пјҢ MassiveMachine Type Communicationпјү гҖӮ йҖҡдҝ—зҡ„иҜҙ пјҢ е°ұжҳҜ5GеҸҜд»Ҙз»ҷж¶Ҳиҙ№иҖ…еёҰжқҘжӣҙеҝ«зҡ„йҖҹеәҰ пјҢ жӣҙдҪҺзҡ„延иҝҹ пјҢ д»ҘеҸҠжӣҙеӨҡзҡ„й“ҫжҺҘз»Ҳз«Ҝ гҖӮ иҝҷз»ҷж¶Ҳиҙ№иҖ…еёҰжқҘзҡ„зӣҙи§Ӯж„ҹеҸ—е°ұжҳҜеҸҜд»Ҙдә«еҸ—жӣҙй«ҳжё…зҡ„з”өеҪұгҖҒжӣҙжөҒз•…зҡ„жёёжҲҸдҪ“йӘҢзӯү гҖӮ

еҜ№дәҺйңҖиҰҒз”ЁжҷәиғҪжүӢжңәжқҘиҝӣиЎҢж—Ҙеёёе·ҘдҪңзҡ„дәәжқҘиҜҙ пјҢ жҲ–иҖ…иҜҙжҷәиғҪжүӢжңәзҡ„е•ҶеҠЎз”ЁжҲ·жқҘиҜҙ пјҢ 5GеҸҜд»ҘеёҰжқҘжӣҙй«ҳж•ҲзҺҮзҡ„е®һж—¶жІҹйҖҡе’Ңе·ҘдҪңеӨ„зҗҶ гҖӮ 并且 пјҢ 5Gж•°жҚ®жөҒйҮҸеҘ—йӨҗдёӯзҡ„еҚ•дҪҚжөҒйҮҸзҡ„д»·ж јжҳҜдҪҺдәҺ4GеҘ—йӨҗзҡ„ гҖӮ дҫӢеҰӮ пјҢ дёӯеӣҪ移еҠЁе№ҝдёң4Gе…ЁзҗғйҖҡ288е…ғеҘ—йӨҗеҢ…еҗ«40GBжөҒйҮҸ+1200еҲҶй’ҹйҖҡиҜқж—¶й•ҝ пјҢ иҖҢ5Gз•…дә«еҘ—йӨҗ289е…ғ80GжөҒйҮҸ+1200еҲҶй’ҹйҖҡиҜқж—¶й•ҝ гҖӮ еӣ жӯӨ пјҢ жҲ‘们еҲӨж–ӯй«ҳз«ҜжҷәиғҪжүӢжңәз”ЁжҲ·жҲ–е•ҶеҠЎз”ЁжҲ·дјҡдјҳе…ҲдҪҝз”Ё5GжүӢжңә пјҢ еёҰжқҘжҚўжңәйңҖжұӮ гҖӮ

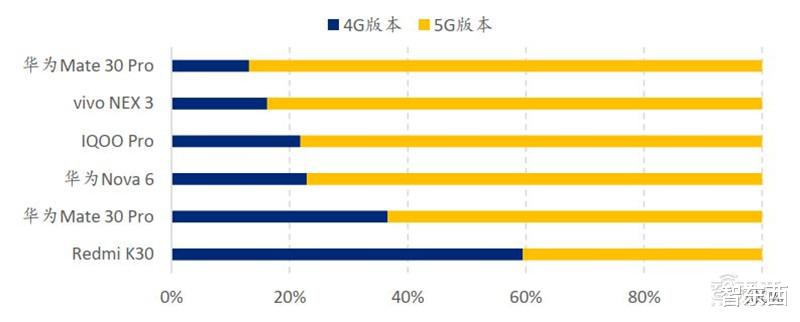

жңҖеҗҺ пјҢ еҜ№дәҺж¶Ҳиҙ№иҖ…жқҘиҜҙ пјҢ 5GдёҚз®ЎжҳҜеҗҰдҪҝз”Ё5GжөҒйҮҸеҘ—йӨҗ пјҢ йғҪжҳҜдёҖдёӘдјҳе…ҲйҖүжӢ©зҡ„жүӢжңәеҝ…йҖүй…ҚзҪ® гҖӮ ж №жҚ®жһҒе…үзҡ„ж•°жҚ® пјҢ 2020е№ҙдёҖеӯЈеәҰй’ҲеҜ№6ж¬ҫеҗҢж—¶е…·жңү4Gе’Ң5GзүҲжң¬зҡ„жүӢжңәй”ҖйҮҸ пјҢ и¶…иҝҮ6жҲҗзҡ„з”ЁжҲ·д»Қ然дјҡйҖүжӢ©5GзүҲжң¬ гҖӮ иҝҷд№ҹжҳҜ5GеёҰжқҘзҡ„зӣҙжҺҘйңҖжұӮ гҖӮ

в–І5GйҖҡи®ҜдёүеӨ§еә”з”ЁеңәжҷҜ

в–ІйғЁеҲҶеҗҢж—¶е…·жңү4Gе’Ң5GзүҲжң¬зҡ„жүӢжңәй”ҖйҮҸеҜ№жҜ”пјҲ1Q20пјүпјҡз”ЁжҲ·жӣҙеҠ йқ’зқҗ5GзүҲжң¬зҡ„жҷәиғҪжүӢжңә

жүӢжңәе“ҒзүҢжңүж„Ҹж„ҝжҺЁеҠЁ5GжҷәиғҪжүӢжңәеҠ йҖҹжё—йҖҸ гҖӮ д»Һдҫӣеә”зҡ„и§’еәҰжқҘиҜҙ пјҢ жҲ‘们и®ӨдёәдёӯеӣҪжүӢжңәе“ҒзүҢеңЁз«һдәүзҡ„еҺӢеҠӣдёӢдјҡжҜ”иҫғз§ҜжһҒзҡ„жҺЁеҠЁ5Gд»Һй«ҳз«Ҝзҡ„ж——иҲ°жңәеһӢеҗ‘дёӯдҪҺз«Ҝзҡ„еҚғе…ғжңәжңәеһӢжё—йҖҸ гҖӮ ж №жҚ®дёӯеӣҪдҝЎйҖҡйҷў пјҢ дёӯеӣҪдёҠеҚҠе№ҙ5GжүӢжңәеҮәиҙ§йҮҸеҚ жҚ®жҷәиғҪжүӢжңәеҮәиҙ§йҮҸзҡ„43% гҖӮ иҝҷй«ҳдәҺжҲ‘们еңЁеҚҠе№ҙеұ•жңӣдёӯзҡ„йў„жөӢ гҖӮ жҲ‘们и®Өдёә5Gзҡ„жё—йҖҸзҺҮдјҡеңЁдёӢеҚҠе№ҙжҢҒз»ӯжҸҗеҚҮ пјҢ жҲ‘们д№ҹжңҹеҫ…дёӢеҚҠе№ҙиҒ”еҸ‘科гҖҒй«ҳйҖҡзӯүеҚіе°ҶеҸ‘еёғзҡ„дёӯдҪҺз«Ҝ5GиҠҜзүҮдјҡжҺЁеҠЁжүӢжңәе“ҒзүҢеҠ йҖҹеҗ‘дҪҺз«Ҝзҡ„жңәеһӢжё—йҖҸ гҖӮ

ж №жҚ®е°ҸзұіжңҖиҝ‘зҡ„ж•°жҚ®жҳҫзӨә пјҢ 23%з”ЁжҲ·зҡ„жүӢжңәе·Із»ҸдҪҝз”ЁдәҶдёүе№ҙ гҖӮ иҝҷдәӣйғҪжҳҜ5Gж—¶д»Јзҡ„жҪңеңЁжҚўжңәз”ЁжҲ· гҖӮ ж №жҚ®и…ҫи®Ҝзҡ„и°ғжҹҘжҠҘе‘Ҡ пјҢ 2019е№ҙз”ЁжҲ·жҚўжңәжңҖдё»иҰҒзҡ„дёүдёӘеҺҹеӣ жҳҜпјҡ1пјүжүӢжңәж“ҚдҪңзі»з»ҹеҚЎйЎҝ пјҢ 2пјүжүӢжңәдҪҝз”ЁиҫҫеҲ°дёҖе®ҡе№ҙйҷҗ пјҢ 3пјүжүӢжңәз»ӯиҲӘиғҪеҠӣеҸҳе·® гҖӮ еӣ жӯӨ пјҢ жҲ‘们еҲӨж–ӯжүӢжңәе“ҒзүҢдјҡжңүж„ҸиҜҶзҡ„й’ҲеҜ№иҝҷ23%дёүе№ҙд»ҘдёҠжңӘжҚўжңәзҡ„з”ЁжҲ·еҸ‘еёғ5GжүӢжңә гҖӮ иҝҷдәӣз”ЁжҲ·зҡ„жүӢжңәе·Із»ҸжҺҘиҝ‘жүӢжңәиҮӘ然еҜҝе‘Ҫ пјҢ еӣ жӯӨдјҡжңүдәҶеҶҚж¬ЎжӣҙжҚўж–°и®ҫеӨҮзҡ„йңҖжұӮ гҖӮ

в–ІдёӯеӣҪеӣӣеӨ§е“ҒзүҢдёҚеҗҢд»·дҪҚж®ө5GжүӢжңәеёғеұҖпјҲ2020е№ҙдёҠеҚҠе№ҙпјү

в–І2019е№ҙз”ЁжҲ·жҚўжңәеҺҹеӣ

еңЁ2019е№ҙ пјҢ ж №жҚ®жҲ‘们зҡ„дј°з®— пјҢ дёӯеӣҪжҷәиғҪжүӢжңәз”ЁжҲ·жҚўжңәе№іеқҮе‘Ёжңҹе·Із»Ҹд»Һ2017е№ҙзҡ„47дёӘжңҲдёҠеҚҮеҲ°дәҶ2019е№ҙзҡ„62дёӘжңҲ гҖӮ жҲ‘们еҲӨж–ӯдёӯеӣҪзҡ„жҚўжңәе‘ЁжңҹеңЁ2020е№ҙеҸ—еҲ°з–«жғ…зҡ„еҪұе“ҚдјҡжӢүй•ҝ пјҢ дҪҶжҳҜд»Һ2021е№ҙејҖе§ӢжҚўжңәе‘Ёжңҹж—¶й•ҝејҖе§Ӣзј©зҹӯ гҖӮ жҲ‘们预жөӢдёӯеӣҪжүӢжңәжҚўжңәе‘Ёжңҹдјҡд»Һ2020е№ҙзҡ„65дёӘжңҲдёӢйҷҚдёә2021е№ҙзҡ„60дёӘжңҲ гҖӮ иҝҷдёҺдёӯеӣҪ5GжүӢжңәзҡ„еҮәиҙ§йҮҸйңҖжұӮжҸҗеҚҮдҝқжҢҒдёҖиҮҙ гҖӮ

йў„и®ЎдёӯеӣҪжҚўжңәйңҖжұӮеёҰжқҘзҡ„жүӢжңәеҮәиҙ§йҮҸе°ҶеңЁ2021е№ҙе’Ң2022еҗҢжҜ”еўһй•ҝ7.6%е’Ң2.3% гҖӮ еӣ иҖҢ пјҢ жҺЁеҠЁдёӯеӣҪең°еҢәжҷәиғҪжүӢжңәеҮәиҙ§йҮҸеңЁжңӘжқҘдёӨе№ҙдҝқжҢҒеӨҚиӢҸе’Ңеўһй•ҝ гҖӮ

в–ІдёӯеӣҪжҷәиғҪжүӢжңәз”ЁжҲ·жҚўжңәе‘ЁжңҹеҲҶжһҗд»ҘеҸҠйў„жөӢ

иҷҪ然 пјҢ 5GжҷәиғҪжүӢжңәеңЁдёӯеӣҪжё—йҖҸзҡ„йҖҹеәҰжҳҜж…ўдәҺ4GжҷәиғҪжүӢжңәж—¶д»Јзҡ„жё—йҖҸйҖҹеәҰ пјҢ дҪҶжҳҜ пјҢ жҲ‘们и®Өдёәиҝҷе°ҶдёәдёӯеӣҪе“ҒзүҢзҡ„жҢҒз»ӯеўһй•ҝжҸҗдҫӣжңүеҠӣеңҹеЈӨ гҖӮ 4Gж—¶д»Ј пјҢ жө·еӨ–еҸ‘иҫҫеӣҪ家й©ұеҠЁдёӯеӣҪиҝӣиЎҢ4GжүӢжңәзҡ„жҚўжңәйңҖжұӮ пјҢ дҪҶжҳҜ пјҢ 5Gж—¶д»Ј пјҢ дёӯеӣҪе°Ҷеј•йўҶ5Gзҡ„жҚўжңәйңҖжұӮ пјҢ 并且дёӯеӣҪе“ҒзүҢе°ҶжҺЁеҠЁжө·еӨ–ең°еҢәзҡ„5GжҚўжңәйңҖжұӮ гҖӮ

ж №жҚ®дҝЎйҖҡйҷўе…¬еёғзҡ„дёӯеӣҪжңҲеәҰжүӢжңәеҮәиҙ§ж•°жҚ® пјҢ 2020е№ҙ6жңҲдёӯеӣҪ5GжҷәиғҪжүӢжңәжё—йҖҸзҺҮдёә63% гҖӮ жҲ‘们预жөӢдёӯеӣҪ5GжҷәиғҪжүӢжңәжё—йҖҸзҺҮеңЁд»Ҡе№ҙдёӢеҚҠе№ҙдјҡ继з»ӯжҸҗеҚҮ пјҢ дё»иҰҒй©ұеҠЁеӣ зҙ дёәпјҡ1пјүд»Ҡе№ҙдёӢеҚҠе№ҙж–°iPhoneжңәеһӢе°ҶйҰ–ж¬ЎжҗӯиҪҪ5GеҠҹиғҪ пјҢ 2пјүе®үеҚ“йҳөиҗҘдјҡ继з»ӯе°Ҷ5GжүӢжңәеҗ‘1000е…ғд»·дҪҚжё—йҖҸ гҖӮ жҲ‘们预计еңЁ5GжүӢжңәеҮәиҙ§йҮҸжё—йҖҸзҺҮеңЁе№ҙеә•иҫҫеҲ°80% пјҢ 2020е№ҙе…Ёе№ҙжё—йҖҸзҺҮдёә60% гҖӮ

еңЁ2021е№ҙе’Ң2022е№ҙ пјҢ 5GжҷәиғҪжүӢжңәеңЁдёӯеӣҪзҡ„еҮәиҙ§йҮҸе°ҶеҲҶеҲ«иҫҫеҲ°3.2дәҝйғЁе’Ң3.6дәҝйғЁ пјҢ еҗҢжҜ”еўһй•ҝ59%е’Ң13% гҖӮ иҝҷд№ҹдјҡжҺЁеҠЁдёӯеӣҪе“ҒзүҢеңЁ5GеҲқжңҹйҳ¶ж®өзҡ„еўһй•ҝ гҖӮ

в–І4GжҷәиғҪжүӢжңәеҮәиҙ§йҮҸпјҡдёӯеӣҪvsжө·еӨ–2010-2019пјҡдё–з•Ңеј•йўҶдёӯеӣҪ

в–І5GжҷәиғҪжүӢжңәеҮәиҙ§йҮҸпјҡдёӯеӣҪvsжө·еӨ–пјҡ2019-2024EпјҡдёӯеӣҪеј•йўҶдё–з•Ң

еңЁд»Ҡе№ҙдёӢеҚҠе№ҙ пјҢ иӢ№жһңеҸ‘еёғж–°дёҖд»ЈiPhoneд№ӢеҗҺ пјҢ е…ЁзҗғеүҚе…ӯеӨ§жҷәиғҪжүӢжңәе“ҒзүҢйғҪе°Ҷе®ҢжҲҗ5GжүӢжңәзҡ„йғЁзҪІ гҖӮ жҲ‘们и®ӨдёәеңЁиӢ№жһңзҡ„еёҰеҠЁдёӢ пјҢ жө·еӨ–欧жҙІе’ҢеҢ—зҫҺеҢәеҹҹд№ҹдјҡеңЁ2021е№ҙејҖе§Ӣиҝӣе…Ҙ5GеҲқжңҹзҡ„жҚўжңәе‘Ёжңҹ гҖӮ иҝҷеҗҢж—¶д№ҹдјҡеёҰеҠЁдёӯеӣҪе“ҒзүҢ5GжҷәиғҪжүӢжңәжө·еӨ–еҮәиҙ§йҮҸзҡ„еўһй•ҝ гҖӮ

д»Һе…ЁзҗғеҮәиҙ§йҮҸзңӢ пјҢ жҲ‘们预жөӢдёӯеӣҪе“ҒзүҢеңЁ2020е№ҙе°ҶеҮәиҙ§1.59дәҝйғЁ5GжҷәиғҪжүӢжңә пјҢ 并еңЁ2021е№ҙе’Ң2022е№ҙеҮәиҙ§3.46дәҝйғЁе’Ң5.09дәҝйғЁ пјҢ еҗҢжҜ”еўһй•ҝ118%е’Ң47% гҖӮ жҲ‘们预计д»Ҡе№ҙиӢ№жһңж–°жңәжңүеҸҜиғҪдјҡ延иҝҹеҸ‘е”® пјҢ еӣ иҖҢд»Ҡе№ҙиӢ№жһң5GжүӢжңәеҮәиҙ§йҮҸдёәеӨ§жҰӮ5000дёҮйғЁ пјҢ дҪҶжҳҜиӢ№жһңдјҡеңЁ2021е№ҙе’Ң2022жҲҗй•ҝ1.4дәҝйғЁе’Ң1.8дәҝйғЁ пјҢ дёәе…Ёзҗғ5GжҷәиғҪжүӢжңәиҙЎзҢ®22%е’Ң20%зҡ„еҮәиҙ§йҮҸ гҖӮ жҲ‘们预жөӢдёүжҳҹзҡ„5GжҷәиғҪжүӢжңәжё—йҖҸзҺҮе°Ҷе°ҸдәҺдёӯеӣҪе“ҒзүҢ пјҢ дҪҶжҳҜд№ҹеҗҢж ·дёҚеҸҜеҝҪи§Ҷ гҖӮ жҲ‘们预计еңЁ2020е№ҙгҖҒ2021е№ҙе’Ң2022е№ҙ пјҢ дёүжҳҹ5GжҷәиғҪжүӢжңәжё—йҖҸзҺҮе°ҶиҫҫеҲ°25%гҖҒ50%е’Ң70% гҖӮ

в–Іе…ЁзҗғжҷәиғҪжүӢжңәеҮәиҙ§йҮҸжҢүз…§4G/5GжӢҶеҲҶпјҡ2014-2024E

в–Іе…Ёзҗғ5GжҷәиғҪжүӢжңәеҮәиҙ§йҮҸжҢүе“ҒзүҢжӢҶеҲҶпјҡ2019-2024E

в–Іе…ЁзҗғеүҚе…ӯеӨ§жҷәиғҪжүӢжңәе“ҒзүҢ5GжҷәиғҪжүӢжңәе…ЁзҗғеҮәиҙ§йҮҸеҸҠжё—йҖҸзҺҮйў„жөӢ

дёүгҖҒ ODMдёҺEMSеҺӮе•ҶеҠ©еҠӣдёӯеӣҪжҷәиғҪжүӢжңәе“ҒзүҢеҫҒжҲҳе…ЁзҗғдёӯеӣҪе“ҒзүҢжңүиғҪеҠӣеңЁе…Ёзҗғж–©иҺ·д»Ҫйўқ гҖӮ иҝҷе…¶дёӯдёҖдёӘдјҳеҠҝе°ұжҳҜеңЁдәҺдёӯеӣҪејәеӨ§зҡ„дҫӣеә”й“ҫиғҪеҠӣ гҖӮ жҷәиғҪжүӢжңәзҡ„з»„иЈ…д»Је·ҘеҲҷжҳҜдҫӣеә”й“ҫзҺҜиҠӮдёӯ收关зҡ„дёҖдёӘжӯҘйӘӨ гҖӮ

дёӯеӣҪзҡ„з»„иЈ…д»Је·ҘеҺӮз»ҷдёӯеӣҪжүӢжңәе“ҒзүҢеёҰжқҘзҡ„жҳҜпјҡ

1гҖҒеҸҜжҺ§зҡ„зү©ж–ҷжҲҗжң¬е’ҢиҙЁйҮҸдҝқйҡң пјӣ2гҖҒ ејәеӨ§зҡ„йҮҸдә§иғҪеҠӣ пјҢ д»ҘеҸҠеҝ«йҖҹе“Қеә”зҹӯжңҹжҝҖеўһйңҖжұӮзҡ„иғҪеҠӣ пјӣ3гҖҒ дёӯдҪҺжҷәиғҪжүӢжңәзҡ„и®ҫи®Ўе’Ңиҝӯд»ЈиғҪеҠӣ гҖӮ

дёӯеӣҪеӨ§йҷҶдјҳз§Җзҡ„еҹәзЎҖе»әи®ҫжқЎд»¶иҒҡйӣҶдәҶи¶ҠжқҘи¶ҠеӨҡзҡ„еҲ¶йҖ дјҒдёҡиҗҪжҲ·дёӯеӣҪ пјҢ еҗҢж—¶иҝҷд№ҹдҝғиҝӣдәҶдёӯеӣҪзҡ„д»Је·ҘеҺӮе•ҶеҸҜд»ҘжҸҗдҫӣжӣҙеҘҪзҡ„дә§е“Ғе’ҢжӣҙеҘҪзҡ„жңҚеҠЎ гҖӮ дёӯеӣҪжң¬еңҹзҡ„д»Је·ҘеҺӮе•Ҷд№ҹе’ҢдёӯеӣҪжүӢжңәе“ҒзүҢе…¬еҸёзӣёиҫ…зӣёжҲҗ пјҢ е…ұеҗҢеҙӣиө· гҖӮ

зӣ®еүҚ пјҢ е…Ёзҗғдё»иҰҒжүӢжңәе“ҒзүҢйҮҮз”ЁOEMпјҲOriginal Equipment Manufacturing пјҢ еҚіеҺҹе§Ӣи®ҫеӨҮеҲ¶йҖ е•ҶпјүжЁЎејҸиҝӣиЎҢз”ҹдә§е’Ңй”Җе”® пјҢ еҚіжүӢжңәе“ҒзүҢеҺӮе•ҶжӣҙеӨҡиҙҹиҙЈдә§е“Ғзҡ„и®ҫи®Ўе’Ңй”Җе”® пјҢ иҖҢд»Је·ҘеҺӮиҙҹиҙЈз”ҹдә§еҲ¶йҖ гҖӮ жҲ‘们йҖҡеёёдјҡжҠҠиӢ№жһңгҖҒеҚҺдёәзӯүйҮҮз”ЁOEMжЁЎејҸзҡ„жүӢжңәе“ҒзүҢз§°дёәжүӢжңәOEMеҺӮе•Ҷ гҖӮ

EMSеҺӮе•Ҷдё»иҰҒж №жҚ®жүӢжңәе“ҒзүҢеҺӮе•Ҷзҡ„и®ҫи®Ўе’ҢиҰҒжұӮе®ҢжҲҗд»Је·Ҙд»»еҠЎ пјҢ 并жҸҗдҫӣзӣёеә”зҡ„зү©жөҒзӯүй…ҚеҘ—жңҚеҠЎ гҖӮ ODMеҺӮе•ҶдёҚд»…д»…йңҖиҰҒе®ҢжҲҗеҲ¶йҖ е’Ңз»„иЈ…зҡ„д»»еҠЎ пјҢ иҝҳйңҖиҰҒзӢ¬з«Ӣзҡ„е®ҢжҲҗжүӢжңәзҡ„з ”еҸ‘е’Ңи®ҫи®Ў гҖӮ йҖҡеёёODMеҺӮе•ҶжӣҙеӨҡиҙҹиҙЈжүӢжңәе“ҒзүҢзҡ„дёӯдҪҺз«ҜжңәеһӢзҡ„з ”еҸ‘е’Ңз”ҹдә§ гҖӮ иҝҷдёӘиҝҮзЁӢдёӯеҸӘиҙҹиҙЈеё®еҠ©жүӢжңәе“ҒзүҢзҡ„жүӢжңәдә§е“Ғи®ҫи®Ў пјҢ з”ұдәҺиҮӘиә«дә§иғҪжңүйҷҗе°Ҷ组装委жҙҫе…¶д»–EMSеҺӮе•Ҷзҡ„еҲҷжҳҜIDHпјҲIndependent DesignHouse пјҢ еҚізӢ¬з«Ӣи®ҫи®Ўе…¬еҸёпјүеҺӮе•Ҷ гҖӮ

в–ІжҷәиғҪжүӢжңәд»Је·ҘиЎҢдёҡе…ізі»еӣҫ

жҷәиғҪжүӢжңәеңЁдёӯеӣҪеҙӣиө·зҡ„еҲқжңҹе°ұдјҙйҡҸжңүеӨ§йҮҸзҡ„еұұеҜЁжңә пјҢ жҲ–иҖ…иҜҙжҳҜзҷҪзүҢжүӢжңә гҖӮ еҪ“е№ҙ пјҢ иҝҷдәӣзҷҪзүҢжүӢжңәдёҚеұһдәҺд»»дҪ•дёҖдёӘе·Іжңүзҡ„еӨ§е“ҒзүҢ пјҢ дҪҶжҳҜеҚҙеҮӯеҖҹдёӯеӣҪй“әеӨ©зӣ–ең°зҡ„жүӢжңәд»Је·ҘеҺӮиҖҢ蓬еӢғеҸ‘еұ• гҖӮ иҝҷдәӣе·ҘеҺӮжңүиҮӘе·ұжүӢжңәз ”еҸ‘е’Ңи®ҫи®ЎиғҪеҠӣ пјҢ еҸҜд»Ҙеҝ«йҖҹзҡ„е®ҢжҲҗжҷәиғҪжүӢжңәзҡ„и®ҫи®Ўе’ҢеҲ¶йҖ гҖӮ иҝҷжҳҜдёӯеӣҪIDHеҺӮе•ҶгҖҒODMеҺӮе•ҶеҸ‘еұ•зҡ„жңҖеҲқжңҹ пјҢ д№ҹдёәд№ӢеҗҺдёӯеӣҪд»Је·ҘеҺӮе•Ҷзҡ„еҸ‘еұ•еҘ е®ҡдәҶеҹәзЎҖ гҖӮ

ж №жҚ®IHSе’ҢOmdiaзҡ„ж•°жҚ®жҳҫзӨә пјҢ еңЁ2018е№ҙе’Ң2019е№ҙ пјҢ дёӯеӣҪODMжүӢжңәеҺӮе•ҶжҷәиғҪжүӢжңәеҮәиҙ§йҮҸеўһй•ҝдёә-9%е’Ң+2% пјҢ й«ҳдәҺдёӯеӣҪең°еҢәжҷәиғҪжүӢжңәеўһйҖҹзҡ„-11%е’Ң-8% гҖӮ е…¶дёӯ пјҢ жңҖдё»иҰҒзҡ„еҺҹеӣ жҳҜдёӯеӣҪжүӢжңәе“ҒзүҢиҮӘиә«еҮәиҙ§йҮҸзҡ„еўһеҠ д»ҘеҸҠ他们委еӨ–зҡ„ODMжүӢжңәжҜ”дҫӢзҡ„еўһеҠ гҖӮ

зӣ®еүҚ пјҢ еҚҺдёәгҖҒOPPOе’Ңе°Ҹзұі пјҢ иҝҷдёү家е“ҒзүҢйғҪе·Із»ҸжңүдёҚеҗҢжҜ”дҫӢзҡ„жңәеһӢйҮҮз”ЁODMзҡ„еҪўејҸиҝӣиЎҢеҮәиҙ§ пјҢ vivoжҡӮж—¶жІЎжңүODMжңәеһӢеҮәиҙ§ гҖӮ еңЁ2018е№ҙ пјҢ дёүжҳҹејҖе§Ӣе°ҶдёҖдәӣдҪҺз«ҜжңәеһӢ пјҢ дҫӢеҰӮдёүжҳҹAзі»еҲ— пјҢ ејҖе§Ӣ委жүҳз»ҷдёӯеӣҪODMеҺӮе•ҶпјҲзӣ®еүҚдё»иҰҒжҳҜй—»жі°пјүд»ҘеўһеҠ иҮӘиә«зҡ„з«һдәүдјҳеҠҝ гҖӮ

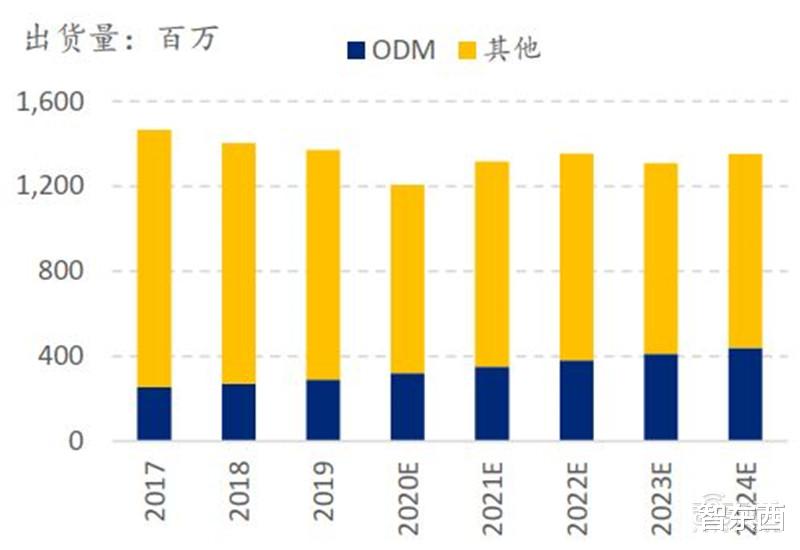

йў„жөӢ2020-2022е№ҙODMжүӢжңәеҮәиҙ§йҮҸеҲҶеҲ«дёә3.2дәҝйғЁгҖҒ3.5дәҝйғЁе’Ң3.8дәҝйғЁ гҖӮ жҖ»дҪ“еўһй•ҝйҖҹеәҰдҫқ然й«ҳдәҺдёӯеӣҪжҷәиғҪжүӢжңәеёӮеңәж•ҙдҪ“зҡ„иЎЁзҺ° гҖӮ еўһй•ҝеҠЁеҠӣдё»иҰҒжқҘиҮӘдәҺпјҡ1пјүдёӯеӣҪе“ҒзүҢжҷәиғҪжүӢжңәеҮәиҙ§зҡ„иҮӘ然еўһй•ҝ пјҢ 2пјүдёүжҳҹгҖҒOPPOд»ҘеҸҠйғЁеҲҶеӣҪйҷ…дәҢзәҝжүӢжңәе“ҒзүҢзҡ„ODMжҜ”дҫӢеўһеҠ гҖӮ д»Ҡе№ҙдёӢеҚҠе№ҙ пјҢ ODMеҺӮе•ҶдјҡејҖе§ӢеҮәиҙ§5GжҷәиғҪжүӢжңә пјҢ её®еҠ©OEMеҺӮе•ҶеҠ еҝ«5GжңәеһӢзҡ„еёғеұҖ гҖӮ

в–Іе…ЁзҗғжҷәиғҪжүӢжңәеҮәиҙ§йҮҸжҢүз…§ODMдёҺе…¶д»–жӢҶеҲҶпјҡ2017-2024E

в–ІжүӢжңәOEMеҺӮе•Ҷзҡ„ODMжңәеһӢеҮәиҙ§йҮҸеҸҠйў„жөӢпјҡ2018-2020E

дёҺOEMеҺӮе•Ҷи¶ҠжқҘи¶ҠйӣҶдёӯдәҺеӨҙйғЁе…ӯ家е“ҒзүҢзҡ„еёӮеңәж јеұҖзұ»дјј пјҢ ODMеҺӮе•Ҷзҡ„еӨҙйғЁйӣҶдёӯж•Ҳеә”д№ҹйқһеёёжҳҺжҳҫ гҖӮ дёӯеӣҪжҺ’еҗҚеүҚдёүзҡ„ODMеҺӮе•Ҷдёәй—»жі°пјҲ600745.CHпјүгҖҒеҚҺеӢӨпјҲжңӘдёҠеёӮпјүе’Ңйҫҷж——пјҲжңӘдёҠеёӮпјү гҖӮ еңЁ2017е№ҙгҖҒ2018е№ҙе’Ң2019е№ҙ пјҢ иҝҷдёү家ODMеҺӮе•ҶеҚ жҚ®дәҶдёӯеӣҪODMжүӢжңәеҮәиҙ§д»Ҫйўқзҡ„78%гҖҒ87%е’Ң93% гҖӮ еӨҙйғЁOEMеҺӮе•Ҷ пјҢ еҢ…жӢ¬еҚҺдёәгҖҒOPPOгҖҒе°Ҹзұіе’Ңдёүжҳҹ пјҢ 他们зҡ„ODMжңәеһӢеҹәжң¬йӣҶдёӯеңЁиҝҷдёү家еӨҙйғЁODMеҺӮе•Ҷдёӯ гҖӮ еӣ жӯӨ пјҢ еҗҢOEMеҺӮе•Ҷз«һдәүж јеұҖзұ»дјј пјҢ жҲ‘们и®ӨдёәдәҢзәҝODMеҺӮе•Ҷзҡ„з”ҹеӯҳз©әй—ҙдјҡи¶ҠжқҘи¶Ҡе°Ҹ пјҢ еӨҙйғЁдёү家ODMзҡ„д»ҪйўқдјҡеңЁ2020-2022е№ҙд№Ӣй—ҙиҝӣдёҖжӯҘеўһеҠ гҖӮ

йў„жөӢеңЁ2020гҖҒ2021е№ҙе’Ң2022е№ҙ пјҢ иҝҷдёү家ODMе…¬еҸёзҡ„д»ҪйўқдјҡиҝӣдёҖжӯҘеўһеҠ еҲ°94.2%гҖҒ94.7%е’Ң95.1% гҖӮ еўһйҮҸжқҘиҮӘдәҺOPPOе’ҢдёүжҳҹODMжҜ”дҫӢеўһеҠ д»ҘеҸҠе…¶д»–дёӯеӣҪеӣӣеӨ§е“ҒзүҢзҡ„иҮӘ然еўһй•ҝ гҖӮ

в–ІдёӯеӣҪODMжҷәиғҪжүӢжңәеҮәиҙ§йҮҸеҸҠйў„жөӢпјҡ2017-2024E

в–І й—»жі°гҖҒеҚҺеӢӨе’Ңйҫҷж——еңЁODMеҮәиҙ§йҮҸд»ҪйўқеҸҠйў„жөӢпјҡ2017-2022E

в–Ідё»иҰҒOEMеҺӮе•Ҷзҡ„ODMжүӢжңәеҮәиҙ§жҜ”дҫӢд»ҘеҸҠдё»иҰҒзҡ„ODMеҗҲдҪңдјҷдјҙ

еҜ№жүӢжңәе“ҒзүҢеҺӮе•ҶжқҘиҜҙ пјҢ е…¬еҸёеҶ…йғЁиҮӘе·ұз ”еҸ‘е’Ңи®ҫи®Ўзҡ„жүӢжңәйңҖиҰҒ委еӨ–з”ҹдә§зҺҜиҠӮ пјҢ иҝҷдёӘз»„иЈ…д»Је·ҘйғЁеҲҶйңҖиҰҒдҫқиө–EMSеҺӮе•Ҷ гҖӮ еӣ жӯӨ пјҢ иҷҪ然жҲ‘们зңӢеҲ°ODMжүӢжңәеҮәиҙ§йҮҸжңүжүҖеўһеҠ пјҢ дҪҶжҳҜEMSдҫқ然еҚ жҚ®жңүдёҚеҸҜеҠЁж‘Үзҡ„ең°дҪҚ гҖӮ жӯӨеӨ– пјҢ дҫӢеҰӮйҫҷж——зӯүиҮӘиә«зҡ„з»„иЈ…дә§иғҪжңүйҷҗ пјҢ еӣ иҖҢжңүиҫғй«ҳжҜ”дҫӢзҡ„жңәеһӢйҮҮз”ЁIDHжЁЎејҸеҗҲдҪң пјҢ еӣ жӯӨODMеҺӮе•Ҷд№ҹжңүйғЁеҲҶIDHжңәеһӢзҡ„з»„иЈ…еҮәиҙ§йҮҸдјҡ委еӨ–з»ҷEMSеҺӮе•Ҷ гҖӮ

еңЁ2018е№ҙе’Ң2019 пјҢ дёӯеӣҪеӣӣеӨ§е“ҒзүҢдёӯзҡ„еҚҺдёәе’Ңе°Ҹзұізҡ„жҷәиғҪжүӢжңәеҮәиҙ§йҮҸеўһй•ҝйқһеёёдә®зңј пјҢ еҗҢжҜ”иҫҫеҲ°дәҶ32%е’Ң12% пјҢ иҝңй«ҳдәҺе…ЁзҗғжҷәиғҪжүӢжңәеўһй•ҝ гҖӮ иҝҷдёӨе№ҙдёӯ пјҢ еҚҺдёәе’Ңе°ҸзұідёӨ家е“ҒзүҢдёҺжӣҙеӨҡзҡ„еӨ§йҷҶзҡ„EMSеҺӮе•Ҷ пјҢ дҫӢеҰӮжҜ”дәҡиҝӘз”өеӯҗе’Ңжғ е·һй•ҝеҹҺзӯү пјҢ ејҖе§Ӣе»әз«ӢеҗҲдҪңе…ізі» гҖӮ зӣ®еүҚ пјҢ ж №жҚ®MMIзҡ„жҺ’еҗҚ пјҢ иҝҷдёӨдёӘе“ҒзүҢзҡ„еӣӣ家主еҠӣEMSеҺӮе•ҶвҖ”вҖ”еҜҢеЈ«еә·гҖҒжҜ”дәҡиҝӘз”өеӯҗгҖҒдјҹеҲӣеҠӣд»ҘеҸҠжғ е·һй•ҝеҹҺ пјҢ еҲҶеҲ«дҪҚеҲ—2019е№ҙе…ЁзҗғEMSиЎҢдёҡз»јеҗҲжҺ’еҗҚпјҲй”Җе”®йўқгҖҒеўһй•ҝгҖҒе‘ҳе·Ҙдәәж•°гҖҒе·ҘеҺӮж•°йҮҸгҖҒе®ўжҲ·ж•°жҚ®зӯүпјүзҡ„第дёҖгҖҒ第еӣӣгҖҒ第八е’Ң第еҚҒеӣӣ гҖӮ

зұ»дјјдәҺеҜҢеЈ«еә·е’ҢиӢ№жһңзҡ„е…ізі» пјҢ жҲ‘们и®ӨдёәжҜ”дәҡиҝӘз”өеӯҗзӯүеӨ§йҷҶEMSеҺӮе•Ҷд№ҹдјҡе’ҢдёӯеӣҪе“ҒзүҢе»әз«ӢжҜ”иҫғеҜҶеҲҮзҡ„еҗҲдҪңе…ұиөўе…ізі» пјҢ е…ұеҗҢжҺЁеҠЁдёӯеӣҪе“ҒзүҢжүӢжңәеҮәиҙ§йҮҸзҡ„еўһй•ҝ гҖӮ еӣ иҖҢ пјҢ дёӯеӣҪеӨ§йҷҶEMSеҺӮе•Ҷдјҡ继з»ӯжҠўеӨәе…¶д»–ең°еҢәEMSеҺӮе•Ҷ пјҢ дҫӢеҰӮдјҹеҲӣеҠӣзҡ„д»Ҫйўқ гҖӮ

еӣӣгҖҒ дёӯеӣҪжүӢжңәе“ҒзүҢжҳҜдёӯеӣҪ科жҠҖиЎҢдёҡжңӘжқҘж–№еҗ‘iPhoneзҡ„жЁӘз©әеҮәдё–е®Је‘ҠдәҶжҷәиғҪжүӢжңәзҡ„ж—¶д»ЈжқҘдёҙ гҖӮ з»ҸиҝҮиҝҷеҚҒе№ҙзҡ„еҸ‘еұ• пјҢ жҲ‘们зңӢеҲ°дёӯеӣҪзҡ„жүӢжңәе“ҒзүҢжӯЈеңЁдёҚж–ӯзҡ„зј©е°Ҹе’Ң科жҠҖе·ЁеӨҙиӢ№жһңзҡ„е·®и·қ гҖӮ еӣ дёәиҝҷеҚҒе№ҙзҡ„ж—¶й—ҙжҳҜдёӯеӣҪе“ҒзүҢе’ҢдёӯеӣҪеҲ¶йҖ дә’зӣёдҝғиҝӣзҡ„еҚҒе№ҙ гҖӮ жңӘжқҘеҚҒе№ҙ пјҢ дёӯеӣҪжүӢжңәе“ҒзүҢж— з–‘дјҡжҳҜ科жҠҖиЎҢдёҡжңҖй»„йҮ‘зҡ„иөӣйҒ“д№ӢдёҖ гҖӮ

йҰ–е…Ҳ пјҢ дёӯеӣҪжүӢжңәе“ҒзүҢжҳҜжҺЁеҠЁ5Gжҷ®еҸҠжңҖйҮҚиҰҒзҡ„дёҖиӮЎеҠӣйҮҸ гҖӮ 5Gз»ҷеӨ§е®¶жһ„е»әзҡ„дёҮзү©дә’иҒ”зҡ„дҪҝз”ЁеңәжҷҜйңҖиҰҒеҖҹеҠ©жҷәиғҪжүӢжңәзҡ„з®—еҠӣжқҘе®һзҺ° гҖӮ еӣ жӯӨ пјҢ дёӯеӣҪжүӢжңәе“ҒзүҢдјҡжңүејәеӨ§зҡ„еҠЁеҠӣжҺЁеҠЁ5Gзҡ„еҸ‘еұ• пјҢ д№ҹеҗҢж—¶дјҡеҸ—жғ дәҺ5GеёҰжқҘзҡ„зәўеҲ© гҖӮ

е…¶ж¬Ў пјҢ дёӯеӣҪжүӢжңәе“ҒзүҢеҸҜиғҪжҳҜзӣ®еүҚд»ҺдёӯеӣҪиө°еҗ‘дё–з•Ң пјҢ еҚіеӣҪйҷ…еҢ–жңҖжҲҗеҠҹзҡ„дёҖжү№е…¬еҸё гҖӮ 2019е№ҙ пјҢ дёӯеӣҪиҝҷдә”еӨ§жүӢжңәе“ҒзүҢ пјҢ еҚҺдёәгҖҒOPPOгҖҒvivoгҖҒе°ҸзұігҖҒдј йҹі пјҢ ж•ҙдҪ“жө·еӨ–еҮәиҙ§йҮҸеҚ жҜ”йғҪи¶…иҝҮдәҶ50% гҖӮ еҸҜд»ҘиҜҙ пјҢ 他们жҳҜдёӯеӣҪ科жҠҖдјҒдёҡеӣҪйҷ…еҢ–зҡ„жҖҘе…Ҳй”Ӣ гҖӮ еңЁдә’иҒ”зҪ‘收е…ҘеӣҪйҷ…еҢ–зҡ„иҝӣзЁӢдёӯ пјҢ иҝҷдәӣжүӢжңәе“ҒзүҢеҫҲеҸҜиғҪжҳҜжңҖдёәж°ҙеҲ°жё жҲҗзҡ„е…¬еҸё гҖӮ

жңҖеҗҺ пјҢ дёӯеӣҪжүӢжңәе“ҒзүҢд№ҹдёҚж–ӯд»ҘжҷәиғҪжүӢжңәдёӯеҝғеҫҖжӢ“еұ•е‘Ёиҫ№дә§е“Ғ гҖӮ еӣ жӯӨжүӢжңәе“ҒзүҢд№ҹжҳҜжңҖжңүеёҢжңӣеҹ№иӮІдёӢдёҖдёӘ科жҠҖеҲӣж–°е№іеҸ°зҡ„еңҹеЈӨ гҖӮ

з»“еҗҲд»ҘдёҠдёүзӮ№ пјҢ жҲ‘们еқҡе®ҡзҡ„зңӢеҘҪдёӯеӣҪжүӢжңәе“ҒзүҢзҡ„еҸ‘еұ• гҖӮ

гҖҗе°Ҹзұіз§‘жҠҖ|?дёӯеӣҪжүӢжңәжҳҜжҖҺж ·еҫҒжңҚдё–з•Ңзҡ„пјҹзҷҫйЎөжҠҘе‘ҠзңӢжҲ‘еӣҪжүӢжңәдә§дёҡжңүеӨҡејәгҖ‘в–І2020е№ҙдёӯеӣҪдјҒдёҡеӣҪйҷ…еҢ–зЁӢеәҰжҺ’иЎҢ

1гҖҒ е°ҸзұіиҝҮеҺ»дёӨе№ҙзҡ„е°ҸзұіжҳҜиЎҘеҠҹиҜҫзҡ„е°Ҹзұі пјҢ жҳҜеңЁйқўдёҙеӣҪеҶ…жҷәиғҪжүӢжңәжҝҖзғҲз«һдәүзҡ„жғ…еҶөдёӢ пјҢ дҫқ然еңЁе»әи®ҫзәҝдёӢжё йҒ“гҖҒеҶІеҮ»й«ҳз«Ҝзҡ„е°Ҹзұі гҖӮ йҖҡиҝҮиҝҮеҺ»дёӨе№ҙзҡ„еҠӘеҠӣе’Ңй“әеһ« пјҢ жҲ‘们и®Өдёәе°Ҹзұіе·Із»ҸеҒҡеҘҪеҮҶеӨҮ гҖӮ дёҚи®әжҳҜеӣҪеҶ…зҡ„й«ҳз«ҜеёӮеңә пјҢ иҝҳжҳҜжө·еӨ–зҡ„еҸ‘иҫҫең°еҢә пјҢ е°ҸзұійғҪе·Із»ҸиҺ·еҫ—е…Ҙй—ЁеҲё гҖӮ жҲ‘们预计е°ҸзұіжңӘжқҘдёӨе№ҙзҡ„еҮҖеҲ©ж¶Ұе°ҶеҗҢжҜ”еўһй•ҝ52%е’Ң24% гҖӮ жё…жҷ°зҡ„жҲҗй•ҝи·Ҝеҫ„д№ҹдјҡдҝғдҪҝе°Ҹзұізҡ„дј°еҖјд»ҺиЎҢдёҡеә•йғЁеҗ‘иЎҢдёҡйЎ¶йғЁжҸҗеҚҮ гҖӮ

е°Ҹзұіиҝҷ家公еҸёжҲҗз«ӢиҮід»ҠжӯЈеҘҪ10е‘Ёе№ҙ гҖӮ зңӢзқҖж—¶й—ҙ并дёҚжҳҜеҫҲзҹӯ пјҢ дҪҶжҳҜи·ҹе…ЁзҗғеүҚеҮ еӨ§жҷәиғҪжүӢжңәе“ҒзүҢе…¬еҸёзӣёжҜ” пјҢ е°Ҹзұізңҹзҡ„еҸӘиғҪз®—жҳҜдёҖдҪҚж–°дәә гҖӮ е°ҸзұіжҳҜдёҖ家充еҲҶеҸ—жғ дәҺ4G移еҠЁдә’иҒ”зҪ‘жөӘжҪ®зҡ„е…¬еҸё гҖӮ дёӯеӣҪ4GжҷәиғҪжүӢжңәзҡ„еҲҮжҚўйңҖжұӮжҺЁеҠЁе°Ҹзұізҡ„еҝ«йҖҹеҙӣиө· пјҢ иҖҢе°Ҹзұізҡ„еҝ«йҖҹжҲҗй•ҝеҸҲеҸҚе“әдёӯеӣҪ移еҠЁдә’иҒ”зҪ‘зҡ„еҸ‘еұ• гҖӮ

иҝҮеҺ»еҚҒе№ҙе°ҸзұіеҒҡеҲ°иҝҮйЎ¶зӮ№ пјҢ д№ҹз»ҸеҺҶиҝҮжҢ«жҠҳ гҖӮ е°Ҹзұіжӣҫиҝһз»ӯеңЁ2014е№ҙе’Ң2015е№ҙжӢҝдёӢдёӯеӣҪжҷәиғҪжүӢжңәеҮәиҙ§йҮҸеҶ еҶӣ пјҢ д№ҹеңЁ2016е№ҙз»ҸеҺҶиҝҮдёӯеӣҪеёӮеңәзҡ„еӨ§е№…дёӢи·Ң пјҢ йҡҸеҗҺеңЁ2017еҸҲеҘҮиҝ№иҲ¬ең°жҒўеӨҚеўһй•ҝ гҖӮ жӣҫз»Ҹзҡ„е°ҸзұіеёҰзқҖдё»и§’е…үзҺҜиө°е…Ҙиө„жң¬еёӮеңә пјҢ еҰӮд»Ҡзҡ„е°Ҹзұіз Ҙз әеүҚиЎҢ гҖӮ

еңЁжө·еӨ–еёғеұҖж–№йқў пјҢ зӣ®еүҚе°ҸзұіжҳҜд»…ж¬ЎдәҺеҚҺдёәзҡ„дёӯеӣҪе“ҒзүҢжүӢжңәеҺӮе•Ҷ гҖӮ з”ұдәҺеҚҺдёәеҸ—еҲ°зҫҺеӣҪзҡ„еҮәеҸЈйҷҗеҲ¶ пјҢ е°Ҹзұіе°ҶеңЁд»Ҡе№ҙжҲҗдёәдёӯеӣҪжүӢжңәе“ҒзүҢжө·еӨ–еҮәиҙ§йҮҸжңҖеӨ§зҡ„е…¬еҸё гҖӮ иҝҷдёҚд»…д»…жҳҜе°Ҹзұізҡ„жңәдјҡ пјҢ жӣҙжҳҜе°Ҹзұізҡ„иҙЈд»» гҖӮ жҲ‘们зӣёдҝЎе°ҸзұіжҳҜеӨңз©әдёӯжңҖдә®зҡ„жҳҹ гҖӮ

2019е№ҙе°ҸзұіжҷәиғҪжүӢжңәеҮәиҙ§йҮҸиҫҫеҲ°1.26дәҝйғЁ пјҢ 5е№ҙеӨҚеҗҲеўһй•ҝзҺҮ17% гҖӮ иҖҢжңӘжқҘ5е№ҙ пјҢ е°ҸзұіжүӢжңәзҡ„еӨҚеҗҲеўһй•ҝзҺҮе°ҶдҝқжҢҒ6% пјҢ д№ҹжңүеёҢжңӣеҗ‘зқҖеҚҺдёәиҫҫеҲ°иҝҮзҡ„й«ҳеәҰеүҚиЎҢ гҖӮ дҪңдёәеңЁеҸҜйў„и§Ғзҡ„жңӘжқҘйғҪе°ҶжҳҜдёҚеҸҜжӣҝд»Јзҡ„дёӘдәәи®Ўз®—зҡ„дёӯеҝғ пјҢ жҷәиғҪжүӢжңәеҮәиҙ§йҮҸе’Ңд»Ҫйўқзҡ„дҝқйҡңиҮӘ然иҖҢ然дјҡеёҰжқҘIoTдә§е“Ғе’Ңдә’иҒ”зҪ‘еўһеҖјжңҚеҠЎзҡ„еўһеҠ гҖӮ

в–Іе°ҸзұіжҷәиғҪжүӢжңәеҮәиҙ§йҮҸеҸҠйў„жөӢпјҡ2014-2024E

еңЁ2019е№ҙ5жңҲ пјҢ еҚҺдёәиў«еҠ е…ҘзҫҺеӣҪе®һдҪ“жё…еҚ•д№ӢеҗҺ пјҢ е°ұе°ҶеӨ§йҮҸиө„жәҗеҗ‘дёӯеӣҪеӣҪеҶ…еёӮеңәеҖҫж–ң гҖӮ иҝҷз»ҷе°ҸзұігҖҒOPPOгҖҒvivoзӯүеңЁеӣҪеҶ…еёӮеңәзҡ„й”Җе”®еҫҲеӨ§зҡ„еҺӢеҠӣ гҖӮ жҲ‘们д№ҹз•ҷж„ҸеҲ°е°ҸзұіеңЁеӣҪеҶ…жҷәиғҪжүӢжңәзҡ„д»Ҫйўқд№ҹд»Һ2019е№ҙдёҠеҚҠзҡ„12%дёӢж»‘еҲ°2019е№ҙдёӢеҚҠе№ҙзҡ„9%-10%д№Ӣй—ҙ гҖӮ дҪҶжҳҜ пјҢ еҚідҪҝеңЁиҝҷж ·зҡ„жғ…еҶөдёӢ пјҢ е°Ҹзұідҫқ然дҝқжҢҒдҪҸдәҶзәҝдёҠзҡ„д»Ҫйўқ пјҢ 并且еҠӘеҠӣеҗ‘й«ҳз«ҜжӢ“еұ• гҖӮ жҲ‘们и®ӨдёәжңӘжқҘе°ҸзұіеңЁдёӯеӣҪжҷәиғҪжүӢжңәзҡ„еҹәжң¬д»ҪйўқеңЁ9%е·ҰеҸізҡ„дҪҚзҪ® пјҢ д№ҹе°ұжҳҜеӨ§зәҰжҜҸе№ҙ3500дёҮйғЁзҡ„йҮҸ гҖӮ иҝҷжҳҜе°ҸзұіеңЁдёӯеӣҪеҸҜд»Ҙеқҡе®ҲдҪҸзҡ„жҲҳеңә гҖӮ

е…¶ж¬Ў пјҢ е°Ҹзұізҡ„жө·еӨ–жү©еј д№ҹжҳҜд»…ж¬ЎдәҺеҚҺдёә пјҢ жҳҺжҳҫеҝ«дәҺOPPOе’Ңvivo гҖӮ еңЁ2019е№ҙ пјҢ е°ҸзұіжҷәиғҪжүӢжңәжө·еӨ–еҮәиҙ§йҮҸиҫҫеҲ°8563дёҮйғЁ пјҢ жҜ”OPPOе’Ңvivoзҡ„жө·еӨ–еҮәиҙ§йҮҸй«ҳдәҶ3000-4000дёҮйғЁ гҖӮ 2021е№ҙ-2022е№ҙ пјҢ е°Ҹзұізҡ„жө·еӨ–жҷәиғҪжүӢжңәйў„и®ЎеҸҜд»ҘеҲҶеҲ«жҲҗй•ҝ16%е’Ң8% пјҢ еҚіе°ҸзұіеңЁ2021е№ҙзҡ„жө·еӨ–еҮәиҙ§йҮҸе°ұиғҪзӘҒз ҙ1дәҝйғЁ гҖӮ иҝҷе°ҶжҺЁеҠЁе°Ҹзұіж•ҙдҪ“жҷәиғҪжүӢжңәзҡ„жҲҗй•ҝ пјҢ д№ҹиҝӣдёҖжӯҘеӮ¬еҢ–е°ҸзұіеӣҪйҷ…еҢ–зҡ„иҝӣзЁӢ гҖӮ еҒҮеҰӮеҚҺдёәеңЁжө·еӨ–жңӘжқҘдҫқ然йқўдёҙйҷҗеҲ¶зҡ„иҜқ пјҢ жҲ‘们и®Өдёәе°ҸзұіжҳҜжңҖжңүеҸҜиғҪжңҖе…Ҳ收еӨҚеҚҺдёәз•ҷдёӢзҡ„жө·еӨ–еёӮеңәз©әй—ҙзҡ„дёӯеӣҪе“ҒзүҢ пјҢ иҖҢдё”е°ҸзұідјҡжҲҗдёәдёӯеӣҪе“ҒзүҢдёӯжө·еӨ–еҮәиҙ§йҮҸжңҖеӨ§зҡ„е…¬еҸё гҖӮ

в–ІдёӯеӣҪжҷәиғҪжүӢжңәеҮәиҙ§д»ҪйўқжҢүз…§е“ҒзүҢжӢҶеҲҶ

в–Іе°ҸзұіжҷәиғҪжүӢжңәдёӯеӣҪеҮәиҙ§йҮҸеҸҠд»Ҫйўқйў„жөӢ

в–ІдёӯеӣҪе“ҒзүҢжҷәиғҪжүӢжңәжө·еӨ–еҮәиҙ§йҮҸжҜ”иҫғ

в–Іе°ҸзұіжҷәиғҪжүӢжңәжө·еӨ–еҮәиҙ§йҮҸеҸҠйў„жөӢ

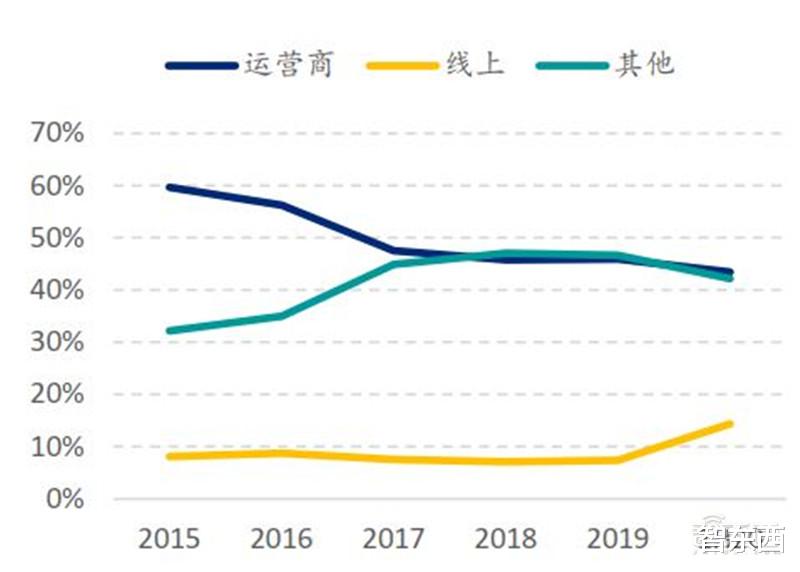

е°ҸзұіеҖҹеҠ©дәҶдә’иҒ”зҪ‘й”Җе”®жЁЎејҸејҖеҗҜдәҶеұһдәҺиҮӘе·ұзҡ„ж—¶д»Ј гҖӮ еңЁ2015е№ҙ пјҢ еңЁе°Ҹзұізҡ„жҺЁеҠЁдёӢ пјҢ дёӯеӣҪжҷәиғҪжүӢжңәзәҝдёҠй”Җе”®зҡ„жҜ”дҫӢдёҖеәҰиҫҫеҲ°дәҶ32% гҖӮ еңЁ2016-2017е№ҙ пјҢ дёӯеӣҪдҪҺзәҝеҹҺеёӮжҷәиғҪжүӢжңәйңҖжұӮзҡ„еҝ«йҖҹеўһй•ҝжүҚе°ҶзәҝдёҠй”Җе”®зҡ„жҜ”дҫӢжӢүеӣһиҮі27%-28%зҡ„ж°ҙе№і гҖӮ жҖ»дҪ“жқҘиҜҙ пјҢ 2018е№ҙе’Ң2019е№ҙ пјҢ дёӯеӣҪзәҝдёҠй”Җе”®зҡ„жҷәиғҪжүӢжңәзҡ„жҳҜзј“жӯҘеўһй•ҝзҡ„ пјҢ еңЁ2019е№ҙ пјҢ еӨ§зәҰжңү30%зҡ„жҷәиғҪжүӢжңәжҳҜзәҝдёҠй”Җе”®зҡ„ гҖӮ

2020е№ҙдёҠеҚҠе№ҙ пјҢ еҸ—еҲ°з–«жғ…зҡ„еҪұе“Қ пјҢ дёӯеӣҪзәҝдёҠй”Җе”®жҜ”дҫӢжҳҫи‘—жҸҗеҚҮ гҖӮ ж №жҚ®IDC пјҢ дёӯеӣҪжҷәиғҪжүӢжңәзәҝдёҠй”Җе”®жҜ”дҫӢжҳҫи‘—жҸҗеҚҮ пјҢ д»Һ2019е№ҙзҡ„30%жҸҗеҚҮеҲ°д»Ҡе№ҙдёҠеҚҠе№ҙзҡ„34% гҖӮ еұ•жңӣжңӘжқҘ пјҢ иҷҪ然дёҖеӯЈеәҰжҳҜз–«жғ…дёӢзҡ„зү№еҲ«жғ…еҶө пјҢ дҪҶжҳҜ пјҢ жҲ‘们еҲӨж–ӯжңӘжқҘдёӯеӣҪзәҝдёҠзҡ„жҜ”дҫӢдҫқ然дјҡжңүж”ҖеҚҮ гҖӮ иҝҷдёҺдёӯеӣҪж•ҙдҪ“е®һзү©е•Ҷе“Ғж¶Ҳиҙ№зәҝдёҠеҢ–зҡ„жҜ”дҫӢжҸҗеҚҮжҳҜдҝқжҢҒдёҖиҮҙзҡ„ гҖӮ жҲ‘们дә’иҒ”зҪ‘еҲҶжһҗеёҲйў„и®ЎдёӯеӣҪе®һзү©е•Ҷе“ҒзәҝдёҠжё—йҖҸзҺҮжңүжңӣд»Һ2019е№ҙзҡ„20.7%жҸҗеҚҮеҲ°2021е№ҙзҡ„27.5% гҖӮ зӣёеҜ№жқҘиҜҙ пјҢ дёӯеӣҪжҷәиғҪжүӢжңәзәҝдёҠй”Җе”®жҜ”дҫӢжҜ”зәҝдёҠдёӯеӣҪе®һзү©е•Ҷе“Ғж•ҙдҪ“й”Җе”®жҜ”дҫӢиҰҒй«ҳ10дёӘзҷҫеҲҶзӮ№ гҖӮ

зәҝдёҠжё йҒ“жҳҜе°ҸзұіеңЁдёӯеӣҪзҡ„ејәеҠҝзӣҳ пјҢ жҳҜе°ҸзұіжңҖж“…й•ҝеёғеұҖзҡ„жё йҒ“ гҖӮ иҝҮеҺ»дёүе№ҙ пјҢ е°Ҹзұізҡ„зәҝдёҠд»ҪйўқйғҪжҜ”иҫғе·©еӣәе’ҢзЁіе®ҡ пјҢ дҝқжҢҒеңЁ20%д»ҘдёҠ гҖӮ иҷҪ然иҝҷдёӨе№ҙзҡ„зәҝдёҠд»ҪйўқдҪҺдәҺеҚҺдёә пјҢ дҪҶжҳҜдҫқ然жҳҫи‘—й«ҳдәҺOPPOпјҲ<10%пјүе’ҢvivoпјҲ10%+пјү гҖӮ иҖҢеңЁд»Ҡе№ҙдёҖеӯЈеәҰзҡ„з–«жғ…зҡ„зү№ж®ҠиғҢжҷҜдёӢ пјҢ е°ҸзұіеҸ—жғ дәҺзәҝдёҠдјҳеҠҝ пјҢ еӣ иҖҢеңЁдёҖеӯЈеәҰз»ҷеҮәдәҶи¶…йў„жңҹзҡ„дёҡеҠЎ гҖӮ еӣ жӯӨ пјҢ жҲ‘们и®ӨдёәжңӘжқҘе°Ҹзұізҡ„зәҝдёҠд»Ҫйўқдјҡ继з»ӯдҝқжҢҒзЁіе®ҡ пјҢ 并且еҸ—жғ дәҺдёӯеӣҪзәҝдёҠй”Җе”®еҚ жҜ”зҡ„жҸҗеҚҮ гҖӮ

в–ІдёӯеӣҪжҷәиғҪжүӢжңәеҮәиҙ§д»ҪйўқжҢүз…§зәҝдёҠе’ҢзәҝдёӢжӢҶеҲҶпјҡ2014-1H20

в–І дёӯеӣҪжҷәиғҪжүӢжңәжҷәзәҝдёҠеҮәиҙ§д»ҪйўқжҢүз…§е“ҒзүҢжӢҶеҲҶпјҡ2014-1H20

иҝҮеҺ»еҮ е№ҙ пјҢ е°ҸзұіеңЁй«ҳз«ҜжҷәиғҪжүӢжңә пјҢ жҲ–иҖ…иҜҙжҳҜй«ҳдәҺдәәж°‘еёҒ3000е…ғд»·дҪҚж®өзҡ„жүӢжңәеёғеұҖ并дёҚйЎәеҲ© гҖӮ еңЁ2019е№ҙ пјҢ е°ҸзұіжҷәиғҪжүӢжңәжҖ»еҮәиҙ§йҮҸдёӯй«ҳдәҺдәәж°‘еёҒ3000е…ғд»ҘдёҠеҚ жҜ”еҸӘжңү2% гҖӮ дҪҶ пјҢ д№ҹжҳҜеңЁ2019е№ҙ пјҢ е°Ҹзұіе…¬еҸёиҝӣеҶӣй«ҳз«Ҝзҡ„зӯ–з•ҘеёғеұҖ гҖӮ жңӘжқҘдёӨе№ҙ пјҢ жҲ‘们е°Ҷи§ҒиҜҒе°ҸзұіеңЁй«ҳз«ҜжҷәиғҪжүӢжңәзҡ„иЎЁзҺ° пјҢ еҗҢж—¶д№ҹиҝӣдёҖжӯҘж”№е–„е°ҸзұіжҷәиғҪжүӢжңәзҡ„дә§е“Ғз»„еҗҲ пјҢ жӢүеҠЁе°ҸзұіжҷәиғҪжүӢжңәе№іеқҮеҚ•д»·зҡ„жҸҗй«ҳ гҖӮ

йҰ–е…Ҳ пјҢ еңЁ2019е№ҙе№ҙеҲқзҡ„ж—¶еҖҷ пјҢ е°Ҹзұіе®ЈеёғRedMiпјҲеҺҹзәўзұіпјүе“ҒзүҢзӢ¬з«Ӣ гҖӮ жҲ‘们и®ӨдёәжңӘжқҘRedMiе“ҒзүҢдјҡжүӣиө·еҺҹжқҘе°Ҹзұіе“ҒзүҢзҡ„жҖ§д»·жҜ”зҡ„жҲҳз•Ҙ пјҢ йҖҡиҝҮжһҒиҮҙзҡ„жҖ§иғҪе’Ңд»·ж јжү“еҠЁж¶Ҳиҙ№иҖ… гҖӮ дёҖжқҘжңүеҲ©дәҺи®©RedMiе“ҒзүҢжү“йҖ иҮӘе·ұеӯҗе“ҒзүҢзҡ„ж——иҲ° пјҢ жү©еӨ§еҸ—дј—зҫӨдҪ“ гҖӮ дәҢжқҘ пјҢ иҝҷд№ҹдјҡиҝӣдёҖжӯҘеё®еҠ©е°Ҹзұідё»е“ҒзүҢж‘Ҷи„ұд»·ж јж®өзҡ„жқҹзјҡ пјҢ иҝӣеҶӣжӣҙй«ҳд»·дҪҚеҢәй—ҙзҡ„жҷәиғҪжүӢжңә гҖӮ е°Ҹзұід№ҹиҝһз»ӯдёүе№ҙжҸҗй«ҳе…¶ж•°еӯ—ж——иҲ°зі»еҲ—зҡ„е”®д»· гҖӮ

в–Іе°Ҹзұі2018-2020ж——иҲ°жңәеһӢжҜ”иҫғпјҡдёҚж–ӯеҗ‘й«ҳд»·ж јж®өжҢәиҝ‘ пјҢ жҸҗеҚҮе“ҒзүҢеҠӣ

е…¶ж¬Ў пјҢ еңЁ2020е№ҙе№ҙеҲқ пјҢ е°ҸзұіеҸ‘еёғе°Ҹзұі10并жҲҗеҠҹжү“е…Ҙ3000е…ғд»ҘдёҠд»·дҪҚж®ө гҖӮ е°Ҹзұід№ҹеӣ жӯӨеңЁд»Ҡе№ҙдёҖеӯЈеәҰеңЁдёӯеӣҪ3000е…ғд»ҘдёҠжҷәиғҪжүӢжңәд»·ж јеҢәй—ҙж–©иҺ·7%зҡ„д»Ҫйўқ гҖӮ еҸҰеӨ– пјҢ ж №жҚ®ITBDзҡ„ж•°жҚ®жҳҫзӨә пјҢ еңЁ2020е№ҙ6жңҲ пјҢ еңЁдёӯеӣҪең°еҢә пјҢ е°Ҹзұі10е’Ң10Proзі»еҲ—й”ҖйҮҸдёә73.5дёҮйғЁ гҖӮ дҪңдёәе°ҸзұіеҲқж¬Ўдә®зӣё3000е…ғд»ҘдёҠд»·дҪҚж®өзҡ„ж——иҲ°жқҘиҜҙиЎЁзҺ°е·Із»ҸзӣёеҪ“дёҚй”ҷ пјҢ з•ҘдҪҺдәҺеҪ“жңҲеҚҺдёәP40зі»еҲ—зҡ„82.7дёҮйғЁе’ҢOPPOReno3зі»еҲ—зҡ„81.1дёҮйғЁ пјҢ дҪҶжҳҜе·Із»Ҹй«ҳдәҺvivoзҡ„X50зі»еҲ—зҡ„72.1дёҮйғЁ гҖӮ еңЁ618жңҹй—ҙ пјҢ е°Ҹзұі10зі»еҲ—жҲҗеҠҹеӨәеҫ—дә¬дёңе№іеҸ°3500-4500е…ғд»·дҪҚж®өй”ҖйҮҸеҶ еҶӣ гҖӮ

жңҖеҗҺ пјҢ д»Ҡе№ҙ8жңҲ11еҸ· пјҢ е°ҸзұіеҸ‘еёғд»Ҡе№ҙж——иҲ°жңәеһӢзҡ„вҖңи¶…еӨ§жқҜвҖқ пјҢ е°Ҹзұі10иҮіе°ҠзәӘеҝөзүҲ пјҢ иҝӣдёҖжӯҘдёҠжҺўе°ҸзұіжүӢжңәзҡ„д»·ж јдёҠиЎҢд»·ж јеҢәй—ҙиҮі5299е…ғ гҖӮ е°Ҹзұіиҝҷж¬ҫжңәеһӢеҚідҪҝеңЁиҝҷдёӘд»·дҪҚж®ө пјҢ еҗҢеҚҺдёәгҖҒOPPOгҖҒvivoзҡ„ж——иҲ°зӣёжҜ” пјҢ д№ҹжңүйқһеёёејәзҡ„з«һдәүеҠӣ гҖӮ жҲӘжӯў8жңҲ31еҸ· пјҢ еӨ©зҢ«е°Ҹзұіж——иҲ°еә—е°Ҹзұі10иҮіе°ҠзәӘеҝөзүҲдёӢеҚ•ж•°йҮҸе·Із»Ҹи¶…иҝҮ2дёҮ гҖӮ еӣ жӯӨ пјҢ жҲ‘们预计е°ҸзұіеңЁдёӯеӣҪ3000е…ғд»ҘдёҠд»·ж јеҢәй—ҙзҡ„еёӮеҚ зҺҮдјҡеңЁд»Ҡе№ҙдәҢеӯЈеәҰ8%зҡ„еҹәзЎҖдёҠ继з»ӯжҸҗеҚҮ гҖӮ

в–Іе°ҸзұігҖҒеҚҺдёәгҖҒOPPOгҖҒvivoж——иҲ°жңҖй«ҳз«ҜжңәеһӢеҜ№жҜ”

в–Іе°ҸзұіжҷәиғҪжүӢжңәеҮәиҙ§д»ҪйўқжҢүд»·ж јеҢәй—ҙжӢҶеҲҶпјҡ2014-1H20

в–І дёӯеӣҪ3000е…ғд»ҘдёҠжҷәиғҪжүӢжңәеҮәиҙ§д»ҪйўқжҢүз…§е“ҒзүҢжӢҶеҲҶпјҡ1Q18-2Q20

еңЁ2018е№ҙ пјҢ е°ҸзұіжҷәиғҪжүӢжңәзҡ„жө·еӨ–еҮәиҙ§йҮҸе°ұе·Із»Ҹи¶…иҝҮдёӯеӣҪзҡ„еҮәиҙ§йҮҸ гҖӮ жө·еӨ–ең°еҢәдёҚеҸҜжҲ–зјәзҡ„жҲҗдёәе°ҸзұіжҷәиғҪжүӢжңәдёҡеҠЎеўһй•ҝжңҖеӨ§зҡ„еҠЁеҠӣ гҖӮ жҲ‘们и®Өдёәе°Ҹзұізӣ®еүҚеңЁжө·еӨ–еҸ–еҫ—иҫғеҘҪжҲҗз»©дё»иҰҒзҡ„еҺҹеӣ еңЁдәҺпјҡ1пјүе°ҸзұіжҷәиғҪжүӢжңәжҖ§д»·жҜ”зӣёеҜ№жҜ”иҫғй«ҳ пјҢ 2пјүзәҝдёҠжё йҒ“зҡ„й”Җе”®жңүеҲ©дәҺе°Ҹзұіе“ҒзүҢзҡ„еҝ«йҖҹдј ж’ӯ пјҢ 3пјүIoTпјҲInternet of Things пјҢ зү©иҒ”зҪ‘пјүзҲҶж¬ҫдә§е“ҒеёҰеҠЁе°ҸзұіжүӢжңәзҡ„еҮәиҙ§ гҖӮ жҲ‘们и®ӨдёәиҝҷеҮ еӨ§дјҳеҠҝдјҡжҢҒз»ӯжҺЁеҠЁе°Ҹзұіжө·еӨ–зҡ„жү©еј гҖӮ

еңЁ2019е№ҙ пјҢ е°ҸзұіеңЁеҚ°еәҰең°еҢәзҡ„жҷәиғҪжүӢжңәеҮәиҙ§йҮҸи¶…и¶ҠиҮӘе·ұеңЁдёӯеӣҪең°еҢәзҡ„еҮәиҙ§ пјҢ иҫҫеҲ°4400дёҮйғЁ пјҢ еҗҢжҜ”еўһй•ҝ8.5% пјҢ иҙЎзҢ®дәҶе°ҸзұіжүӢжңәеҮәиҙ§йҮҸзҡ„35% гҖӮ 并且иҝһз»ӯдёӨе№ҙеӨәеҫ—еҚ°еәҰжҷәиғҪжүӢжңәеҮәиҙ§йҮҸ第дёҖ гҖӮ жҲ‘们и®Өдёәе°ҸзұіжңӘжқҘдёӨе№ҙеңЁеҚ°еәҰ继з»ӯеўһеҠ д»ҪйўқеёҰжқҘзҡ„з©әй—ҙзӣёеҜ№жҜ”иҫғе°Ҹ пјҢ жӣҙеӨҡжҲҗй•ҝе°ҶжқҘиҮӘдәҺеҚ°еәҰжүӢжңәз”ЁжҲ·д»ҺеҠҹиғҪжңәеҗ‘жҷәиғҪжүӢжңәиҪ¬жҚўеёҰжқҘзҡ„жҷәиғҪжүӢжңәзҡ„жҲҗй•ҝ гҖӮ еңЁ2021е№ҙе’Ң2022е№ҙ пјҢ е°ҸзұіеңЁеҚ°еәҰзҡ„жҷәиғҪжүӢжңәеҮәиҙ§йҮҸйў„и®Ўе°ҶжҲҗй•ҝ13%е’Ң8% пјҢ дёҺеҚ°еәҰж•ҙдҪ“жҷәиғҪжүӢжңәеҮәиҙ§йҮҸзҡ„жҲҗй•ҝзұ»дјј гҖӮ

в–І е°ҸзұіжҷәиғҪжүӢжңәеңЁжө·еӨ–дёҚеҗҢең°еҢәд»ҪйўқеҸҠйў„жөӢпјҡ2018-2022E

в–Іе°ҸзұіжҷәиғҪжүӢжңәеҚ°еәҰеҮәиҙ§йҮҸеҸҠйў„жөӢпјҡ2014-2024E

е°ҸзұізқҖеҠӣжӢ“еұ•зҡ„第дәҢеқ—жө·еӨ–еёӮеңәжҳҜ欧жҙІ гҖӮ еңЁ2019е№ҙ пјҢ е°ҸзұіEMEAпјҲEuropeMiddle East and Africa пјҢ еҚіж¬§жҙІгҖҒдёӯдёңгҖҒйқһжҙІпјүе·Із»ҸеҸ–еҫ—йқһеёёдә®зңјзҡ„жҲҗз»© пјҢ дёҖе…ұдәҶеҮәдәҶ1250дёҮйғЁжҷәиғҪжүӢжңә пјҢ жҲ–15%зҡ„еёӮеҚ зҺҮ пјҢ жҺ’еҗҚ第дёү пјҢ д»…ж¬ЎдәҺдёүжҳҹе’ҢеҚҺдёә гҖӮ еңЁйқһиҝҗиҗҘе•Ҷдё»еҜјзҡ„еёӮеңәдёӯ пјҢ е°Ҹзұізҡ„жӢ“еұ•йҖҹеәҰжҳҜйқһеёёжғҠдәәзҡ„ гҖӮ е°ҸзұідјҡеҲ©з”ЁзҲҶж¬ҫзҡ„жҷәиғҪжүӢжңәе»әз«Ӣе“ҒзүҢ пјҢ 然еҗҺеҲ©з”Ёе°ҸзұідҪ“зі»дёӯеҸ—ж¬ўиҝҺзЁӢеәҰжҜ”иҫғй«ҳзҡ„IoTдә§е“Ғй…ҚеҗҲжүӢжңә继з»ӯеҒҡжҺЁе№ҝ гҖӮ еӣ иҖҢ пјҢ е°Ҹзұіжө·еӨ–жү©еј жҜ”иө·OPPOе’ҢvivoиҰҒй«ҳж•ҲеҫҲеӨҡ гҖӮ

иҘҝ欧жҷәиғҪжүӢжңәеёӮеңәпјҡ

иҘҝ欧иҝҗиҗҘе•Ҷжё йҒ“еҚ жҚ®40%-50%зҡ„д»Ҫйўқ пјҢ еӣ жӯӨжүӢжңәе“ҒзүҢйңҖиҰҒй…ҚеҗҲиҝҗиҗҘе•Ҷй’ҲеҜ№еҒҡдёҖдәӣе®ўеҲ¶еҢ–зҡ„ж”№еҠЁ пјӣ

еңЁиҘҝ欧иӢ№жһңе’ҢдёүжҳҹжҖ»е…ұеҚ жҚ®70%д»ҘдёҠзҡ„д»Ҫйўқ пјҢ еӣ жӯӨиҘҝ欧иҝҗиҗҘе•Ҷд№ҹжңүж„Ҹж„ҝйҷҚдҪҺеҜ№иҝҷдёӨеӨ§е“ҒзүҢзҡ„дҫқиө–еәҰ гҖӮ

зӣ®еүҚжӯЈжҳҜе°ҸзұійҮҚзӮ№зӘҒз ҙиҘҝ欧зҡ„еҘҪжңәдјҡ пјҢ е°Өе…¶жҳҜиҘҝ欧зҡ„иҝҗиҗҘе•Ҷжё йҒ“ гҖӮ иҖҢдё”жҲ‘们и®Өдёәе°ҸзұіеңЁд»ҠжҳҺдёӨе№ҙе°ұиғҪзңӢеҲ°жҳҫи‘—зҡ„жҲҗжһң гҖӮ е°ҸзұійңҖиҰҒй…ҚеҗҲиҝҗиҗҘеҜ№жҷәиғҪжүӢжңәеҒҡдёҖдәӣе®ўеҲ¶еҢ–зҡ„еҸҳеҠЁ гҖӮ иҝҷеҜ№ж•ҲзҺҮдјҳе…Ҳзҡ„е°ҸзұіжқҘиҜҙ并дёҚжҳҜдёҖ件йҡҫдәӢ гҖӮ еҸҰеӨ– пјҢ еңЁеҚҺдёәйҖҗжӯҘйҖҖеҮәиҘҝ欧еёӮеңәж—¶ пјҢ иҘҝ欧зҡ„иҝҗиҗҘе•Ҷд№ҹдјҡеҠ еҝ«еј•е…ҘйҷӨиӢ№жһңе’Ңдёүжҳҹд№ӢеӨ–зҡ„жүӢжңәе“ҒзүҢжқҘе№іиЎЎиӢ№жһңе’Ңдёүжҳҹ гҖӮ еӣ жӯӨ пјҢ зӣ®еүҚе°ҸзұіжӯЈеӨ„дәҺиҝӣе…ҘиҘҝ欧иҝҗиҗҘе•Ҷжё йҒ“йқһеёёжңүеҲ©зҡ„ж—¶жңә гҖӮ

в–Іе°ҸзұігҖҒиӢ№жһңгҖҒдёүжҳҹж——иҲ°жүӢжңәеҜ№жҜ”пјҡе°Ҹзұізҡ„ж——иҲ°жңәеһӢе…·жңүз«һдәүеҠӣ

йў„и®ЎEMEAиҝҷдёӘеӨ§еҢәе°ҶдјҡжҳҜе°ҸзұіжңӘжқҘдёүе№ҙеўһй•ҝжңҖеҝ«зҡ„еҢәеҹҹ пјҢ йў„и®ЎеңЁиҝҷдёӘеҢәеҹҹе°Ҹзұі2019-2022Eзҡ„еӨҚеҗҲеўһй•ҝзҺҮе°ҶеҲ°иҫҫ16% пјҢ еёӮеңәд»Ҫйўқд№ҹжңүжңӣд»Һ2019е№ҙзҡ„6.5%жҲҗй•ҝдёә2022е№ҙзҡ„10% гҖӮ еҲ°2022е№ҙ пјҢ е°ҸзұіEMEAеҢәеҹҹзҡ„жҷәиғҪжүӢжңәеҮәиҙ§йҮҸд№ҹе°Ҷи¶…иҝҮдёӯеӣҪең°еҢә пјҢ д»…ж¬ЎдәҺеҚ°еәҰ гҖӮ

в–ІиҘҝ欧жҷәиғҪжүӢжңәеҮәиҙ§йҮҸд»ҪйўқжҢүз…§жё йҒ“еҲ’еҲҶпјҡ2015-1H20

в–І иҘҝ欧жҷәиғҪжүӢжңәеёӮеңәд»ҪйўқжҢүз…§е“ҒзүҢжӢҶеҲҶпјҡ2015-1H20

з”ЁIoTдә§е“Ғе’Ңе°Ҹзұіз”ҹжҖҒй“ҫжһ„е»әжҠӨеҹҺжІі гҖӮ е°Ҹзұізҡ„IoTпјҲInternet of Things пјҢ зү©иҒ”зҪ‘пјүдёҡеҠЎжҳҜе°ҸзұіиҝҮеҺ»дёүе№ҙеўһй•ҝжңҖеҝ«зҡ„дёҡеҠЎжқҝеқ— пјҢ 2016-2019зҡ„еӨҚеҗҲеўһйҖҹиҫҫеҲ°дәҶ71% гҖӮ жҲ‘们预计жңӘжқҘдёүе№ҙиҝҷдёӘжқҝеқ—зҡ„дёҡеҠЎе°Ҷдҫқ然дҝқжҢҒе°ҸзұідёүеӨ§дёҡеҠЎжқҝеқ—дёӯжңҖй«ҳзҡ„еўһйҖҹ пјҢ 2019-2022Eзҡ„еӨҚеҗҲеўһйҖҹе°ҶиҫҫеҲ°24% гҖӮ

зұіIoTдә§е“ҒеҸ–еҫ—еҰӮжӯӨжҲҗз»©зҡ„дё»иҰҒеҺҹеӣ еңЁдәҺпјҡ 1гҖҒ е°ҸзұіжүӢжңәз”ЁжҲ·дёәе°ҸзұіIoTдә§е“Ғз§ҜзҙҜдәҶжңҖеҲқзҡ„еҝ е®һз”ЁжҲ· пјӣ2гҖҒ йҖҡиҝҮеӨҚеҲ¶е°ҸзұіжҷәиғҪжүӢжңәжү“йҖ зҲҶж¬ҫзҡ„иғҪеҠӣжү“йҖ жҷәиғҪдә§е“Ғ пјӣ3гҖҒ дә§е“Ғеҹәжң¬еҸҜд»Ҙе®һзҺ°е’Ңе°ҸзұіжҷәиғҪжүӢжңәзҡ„е®һж—¶дә’иҒ” пјӣ4гҖҒ еҖҹеҠ©еҗ„з”ҹжҖҒй“ҫдјҒдёҡ пјҢ е°ҸзұіеҸҜд»ҘеңЁеӨҡдёӘдә§е“Ғз§Қзұ»е®һзҺ°еҝ«йҖҹе…‘зҺ° гҖӮ

иҝҷдәӣдјҳеҠҝз»јеҗҲиө·жқҘи®©е°ҸзұіеңЁиҝҮеҺ»дёүе№ҙеҸ–еҫ—еӮІдәәзҡ„жҲҗз»© пјҢ д№ҹеҸҜд»ҘзЎ®дҝқе°ҸзұіеңЁжңӘжқҘдёүе№ҙжҢҒз»ӯеҸ‘еұ• гҖӮ еңЁиҝҷеқ—дёҡеҠЎдёӯ пјҢ 收е…ҘиҙЎзҢ®жңҖеӨ§зҡ„дә§е“ҒжҳҜе°Ҹзұіз”өи§Ҷе’Ң笔记жң¬дёҡеҠЎ гҖӮ еңЁе…¶д»–IoTдә§е“Ғдёӯ пјҢ 收е…ҘиҙЎзҢ®жҜ”иҫғеӨ§зҡ„иҝҳжңүе°ҸзұіжүӢзҺҜгҖҒ移еҠЁз”өжәҗгҖҒз”өеҠЁж»‘жқҝиҪҰгҖҒеҮҖж°ҙеҷЁзӯү гҖӮ еңЁе°ҸзұідёҚж–ӯжү©е……е“Ғзұ»зҡ„иҝҮзЁӢдёӯ пјҢ жҷәиғҪй—Ёй”ҒгҖҒз”өйҘӯз…ІзӯүйғҪжңүзқҖеҫҲй«ҳзҡ„еўһй•ҝзҺҮ гҖӮ

е°Ҹзұіжү“йҖ IoTдә§е“Ғзҡ„иғҪеҠӣе’ҢйҖҹеәҰе°ұе’Ңе°Ҹзұізҷ»йЎ¶еҚ°еәҰжҷәиғҪжүӢжңәеёӮеңәзҡ„йҖҹеәҰдёҖж ·ејә пјҢ дёҖж ·еҝ« гҖӮ жҲ‘们еҸҜд»ҘзңӢеҲ°е°ҸзұіеңЁ2019е№ҙжҠҠе°Ҹзұіз”өи§ҶеёӮеңәд»ҪйўқеҒҡеҲ°дәҶдёӯеӣҪ第дёҖ пјҢ 并д№ҹи®©з”өи§ҶдёҡеҠЎжҲҗеҠҹеҮәжө·иҝӣе…ҘеҚ°еәҰ гҖӮ иҖҢе°ҸзұіжүӢзҺҜгҖҒе№іиЎЎиҪҰзӯүйғҪеҚ жҚ®дәҶе…Ёзҗғ第дёҖзҡ„д»Ҫйўқ гҖӮ

в–Іе°ҸзұіIoT收е…ҘжҢүз…§дә§е“ҒжӢҶеҲҶ

в–І е°ҸзұіIoTдә§е“Ғ收е…ҘvsжҷәиғҪжүӢжңә收е…Ҙ

еңЁ2019е№ҙ пјҢ е°Ҹзұізҡ„IoTдёҡеҠЎж”¶е…Ҙе·Із»ҸиҫҫеҲ°дәҶжҷәиғҪжүӢжңә收е…Ҙзҡ„51% гҖӮ иҝҷдёӘжҜ”дҫӢдёҺиӢ№жһңзҡ„жҜ”дҫӢе·®дёҚеӨҡ гҖӮ д»ҠжҳҺдёӨе№ҙ пјҢ е°ҸзұідјҡйҮҚзӮ№еҸ‘еҠӣзҷҪиүІе®¶з”ө гҖӮ з”ұдәҺзҷҪз”өзҡ„еҚ•д»·зӣёеҜ№е…¶д»–жүӢжңәе‘Ёиҫ№иҰҒй«ҳ пјҢ жҲ‘们д№ҹйў„жңҹзҷҪз”өдёҡеҠЎзҡ„еұ•ејҖд№ҹдјҡжҢҒз»ӯжҺЁеҠЁе°ҸзұіIoTдёҡеҠЎзҡ„еҝ«йҖҹеўһй•ҝ гҖӮ

жңҖеҗҺ пјҢ жҲ‘们и®ӨдёәIoTдә§е“ҒеҗҢж—¶з»ҷе°Ҹзұізҡ„жҷәиғҪжүӢжңәдёҡеҠЎжһ„е»әдәҶжҠӨеҹҺжІі гҖӮ ж №жҚ®е°Ҹзұіе№ҙжҠҘ пјҢ 2019е№ҙжӢҘжңү5件д»ҘдёҠиҝһжҺҘе°ҸзұіIoTе№іеҸ°зҡ„и®ҫеӨҮзҡ„з”ЁжҲ·ж•°иҫҫеҲ°дәҶ410дёҮ пјҢ еңЁ2018е№ҙ230дёҮзҡ„еҹәзЎҖдёҠеҝ«йҖҹеўһй•ҝ гҖӮ иҝҷдәӣIoTдјҡеўһејәе°ҸзұіжүӢжңәз”ЁжҲ·зҡ„зІҳжҖ§ гҖӮ иҝҷдәӣз”ЁжҲ·д№ҹдјҡжҲҗдёәе°ҸзұіжүӢжңәжңҖеҝ е®һзҡ„з”ЁжҲ· гҖӮ иҝҷеҗҢж ·жҳҜжҲ‘们и®Өдёәе°ҸзұіжҷәиғҪжүӢжңәеңЁеӣҪеҶ…еҹәжң¬зӣҳзҡ„д»ҪйўқдҝқжҢҒеңЁ9%зҡ„еҺҹеӣ д№ӢдёҖ гҖӮ

жҷәдёңиҘҝи®Өдёә пјҢеңЁеӣҪ家дә§дёҡж”ҝзӯ–зҡ„ж”ҜжҢҒдёӢ пјҢ жҲ‘еӣҪжҷәиғҪжүӢжңәдә§дёҡд»Һз ”еҸ‘и®ҫи®ЎеҲ°з”ҹдә§еҲ¶йҖ гҖҒе“ҒзүҢиҝҗиҗҘзӯүе…Ёдә§дёҡй“ҫзҺҜиҠӮеқҮеҸ–еҫ—дәҶеҝ«йҖҹеҸ‘еұ•пјҡиҠҜзүҮзӯүж ёеҝғе…ғеҷЁд»¶иҮӘдё»жҜ”дҫӢдёҚж–ӯжҸҗй«ҳ пјҢ еӣҪдә§жҷәиғҪжүӢжңәе“ҒзүҢе…ЁзҗғеёӮеңәеҚ жңүзҺҮдёҚж–ӯжҸҗеҚҮ пјҢ 并жҲҗдёәе…ЁзҗғжңҖеӨ§зҡ„жҷәиғҪжүӢжңәеҲ¶йҖ еҹәең° гҖӮ еҮӯеҖҹдёӯеӣҪеёӮеңәе·ЁеӨ§зҡ„еҹәжң¬зӣҳд»ҘеҸҠеӨҚеҲ¶дёӯеӣҪеёӮеңәзҡ„жҲҗеҠҹз»ҸйӘҢ пјҢ еҢ…жӢ¬жё йҒ“зҡ„е»әи®ҫгҖҒе“ҒзүҢеҠӣзҡ„иҗҘйҖ гҖҒIoTдә§е“Ғзҡ„иҒ”еҠЁзӯүж–№ејҸ пјҢ зҺ°еңЁ пјҢ дёӯеӣҪжҷәиғҪжүӢжңәе“ҒзүҢдёҚд»…еҸҜд»ҘеңЁеҚ°еәҰзӯүеҸ‘еұ•дёӯең°еҢәиҺ·еҫ—жҲҗеҠҹ пјҢ жӣҙеҠ еҸҜд»ҘеңЁеҸ‘иҫҫеёӮеңә пјҢ еҰӮ欧жҙІ пјҢ ж–©иҺ·д»Ҫйўқ гҖӮдёӯеӣҪжҷәиғҪжүӢжңәд»Је·ҘеҺӮзҡ„жҲҗжң¬дјҳеҠҝгҖҒеҸҚеә”йҖҹеәҰд»ҘеҸҠеүҚжІҝ科жҠҖе°ҶдҝқиҜҒдёӯеӣҪе“ҒзүҢзҡ„жүӢжңәдә§е“ҒжҳҜжңҖе…·жңүз«һдәүеҠӣзҡ„ пјҢ дёәдёӯеӣҪжүӢжңәе“ҒзүҢзҡ„еҮәжө·д№Ӣи·Ҝдҝқй©ҫжҠӨиҲӘ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- 银河系|дёҚз”ЁдёҖдёҮе…үе№ҙпјҢ银河系е°ұжҳҜдёҖеә§й»‘жҡ—жЈ®жһ—пҪңиҝ‘жңҹ科жҠҖи¶ЈиҜ„

- зҢҙйқўеҢ…ж ‘|иҝҷз§Қж ‘вҖңиғҪеҗғиғҪе–қиҝҳиғҪдҪҸвҖқпјҢе…»жҙ»ж— ж•°йқһжҙІдәәпјҢеј•иҝӣдёӯеӣҪеҗҺз”»йЈҺеҸҳдәҶ

- дә‘еҚ—|дә‘еҚ—жҳӯйҖҡеёӮеЁҒдҝЎеҺҝеҸ‘з”ҹ3.3зә§ең°йңҮ

- й’ұеӯҰжЈ®|й’ұеӯҰжЈ®дҫ„еӯҗпјҢжӢҝдёӢиҜәеҘ–еҗҺдёәдҪ•иҜҙпјҡжҲ‘дёҚжҳҜдёӯеӣҪдәәпјҢжҲ‘еңЁзҫҺеӣҪй•ҝеӨ§

- еҶ°еІӣ|ж•°дёҮж¬Ўең°йңҮд№ӢеҗҺ еҶ°еІӣдёҖзҒ«еұұзҲҶеҸ‘

- жҳҶиҷ«|иҝ‘дәҝе№ҙеүҚзҡ„иҷ«зҸҖйҮҢи—ҸеҸӘвҖңе°ҸжҖӘе…ҪвҖқпјҒдёӯеӣҪ科еӯҰ家еҸ‘зҺ°жҳҶиҷ«ж–°зү©з§Қ

- жқЁжҢҜе®Ғ|жқЁжҢҜе®Ғд»Ҡе№ҙ99еІҒпјҢжӣҫеқҰиЁҖпјҡжҲ‘ж”ҫејғдёӯеӣҪеӣҪзұҚеҗҺпјҢзҲ¶дәІдёҚеҺҹи°…жҲ‘

- дёӯеӣҪй•Ү|дҪ зҹҘйҒ“дёӯеӣҪзҡ„вҖңеҝғи„ҸвҖқеңЁе“Әеҗ—пјҹз»ҸеӣҪ家ең°зҗҶжөӢйҮҸпјҢдҪҚдәҺдёҖдёӘжқ‘еә„дёҠ

- дёӯеӣҪз–ҫжҺ§дёӯеҝғ|дҪ•ж—¶иғҪе»әз«Ӣе…Қз–«еұҸйҡңпјҢдёӯеӣҪз–ҫжҺ§дёӯеҝғйҰ–еёӯ专家еӣһеә”

- еҚ°еәҰ_зӨҫдјҡ|еӨ©зҒҫиҝҳжҳҜдәәзҘёпјҹеҚ°еәҰеӨҡе№ҙеүҚдёҺзҫҺеӣҪиҒ”жүӢвҖңзӣ‘и§ҶвҖқдёӯеӣҪпјҢзҺ°еңЁиҮӘйЈҹжҒ¶жһң