йҖҡиғҖ|еҲҶжһҗпҪңзҫҺиҒ”еӮЁж–°ж”ҝзӯ–жЎҶжһ¶дјҡз»ҷиӮЎеёӮеҖәеёӮжұҮеёӮеёҰжқҘе“ӘдәӣжҪңеңЁеҪұе“Қ

гҖҗйҖҡиғҖ|еҲҶжһҗпҪңзҫҺиҒ”еӮЁж–°ж”ҝзӯ–жЎҶжһ¶дјҡз»ҷиӮЎеёӮеҖәеёӮжұҮеёӮеёҰжқҘе“ӘдәӣжҪңеңЁеҪұе“ҚгҖ‘д№ӢеүҚеңЁгҖҠзҫҺиҒ”еӮЁзҡ„вҖңеҸҳвҖқдёҺвҖңдёҚеҸҳвҖқвҖ”вҖ”е…јиҜ„зҫҺиҒ”еӮЁиҙ§еёҒж”ҝзӯ–ж–°жЎҶжһ¶гҖӢеҜ№зҫҺиҒ”еӮЁж–°ж”ҝзӯ–жЎҶжһ¶зҡ„и°ғж•ҙжғ…еҶөеҒҡиҝҮз®ҖиҰҒеҲҶжһҗ пјҢ иҖҢеңЁзҫҺеӣҪж—¶й—ҙ9жңҲ15ж—ҘиҮі16ж—Ҙ пјҢ зҫҺиҒ”еӮЁе°ҶеҸ¬ејҖж–°ж”ҝзӯ–жЎҶжһ¶з”ҹж•ҲеҗҺзҡ„йҰ–ж¬Ўи®®жҒҜдјҡи®® пјҢ еңЁ7жңҲд»Ҫзҡ„дјҡи®®дёҠзҫҺиҒ”еӮЁе…¬еёғеҲ©зҺҮзӮ№йҳөеӣҫдҝЎжҒҜжҡ—зӨәеёӮеңә пјҢ 2022е№ҙеә•д№ӢеүҚзҫҺиҒ”еӮЁйғҪдёҚдјҡеҠ жҒҜ гҖӮ йүҙдәҺзҫҺиҒ”еӮЁжҸҗеүҚе…¬еёғдәҶж–°ж”ҝзӯ–жЎҶжһ¶пјҲеёӮеңәд№ӢеүҚйў„жңҹе…¶е°ҶдәҺ9жңҲд»Ҫи®®жҒҜдјҡдёҠжүҚдјҡе®Јеёғпјү пјҢ е°Өе…¶жҳҜе°Ҷ2%зҡ„йҖҡиғҖзӣ®ж Үи°ғж•ҙдёәе№іеқҮйҖҡиғҖзӣ®ж ҮпјҲAITпјү пјҢ еӣ жӯӨзҫҺиҒ”еӮЁеҫҲеҸҜиғҪеңЁ9жңҲд»Ҫдјҡи®®дёҠе°ұдјҡжҢүз…§ж–°ж”ҝзӯ–жЎҶжһ¶ пјҢ еҜ№зӣ®еүҚжү§иЎҢзҡ„йӣ¶дёӢйҷҗеҲ©зҺҮж”ҝзӯ–з»ҷеҮәиҝӣдёҖжӯҘеүҚзһ»жҖ§жҢҮеј• гҖӮ

ж–Үз« еӣҫзүҮ

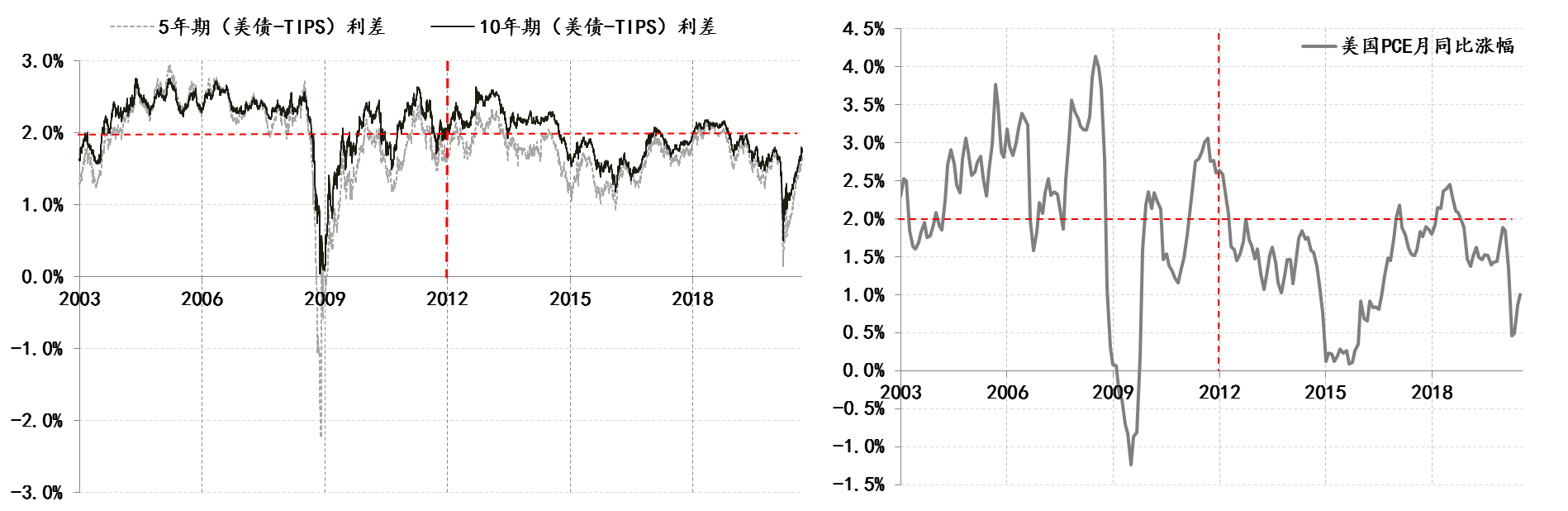

зҫҺеӣҪйҖҡиғҖйў„жңҹе’Ңе®һйҷ…йҖҡиғҖ ж•°жҚ®жқҘжәҗпјҡWind

з”ұдәҺзҫҺиҒ”еӮЁе°ҡжңӘеҜ№е№іеқҮйҖҡиғҖзӣ®ж ҮдёӯвҖңе№іеқҮвҖқжҰӮеҝөиҝӣиЎҢеҮҶзЎ®з•Ңе®ҡ пјҢ жҚўиҖҢиЁҖд№Ӣ пјҢ еҪ“йҖҡиғҖи¶…иҝҮ2%д№ӢеҗҺ пјҢ зҫҺиҒ”еӮЁзҡ„еҲ©зҺҮж”ҝзӯ–究з«ҹеҰӮдҪ•жқҘжҠҠжҸЎйҖҡиғҖи¶…иҝҮ2%зҡ„е№…еәҰе’Ңж—¶й—ҙ пјҢ е°ҡеҫ…жҳҺзЎ® гҖӮ дёҚиҝҮ пјҢ иҮӘ2015е№ҙд№ӢеҗҺ пјҢ зҫҺеӣҪйҮ‘иһҚеёӮеңәзҡ„йҖҡиғҖйў„жңҹе’Ңе®һйҷ…йҖҡиғҖе°ұжҢҒз»ӯдҪҺдәҺ2% пјҢ жңҹй—ҙеҸӘжңү2018е№ҙ2жңҲиҮі11жңҲжңҹй—ҙи§ҰеҸҠ2% пјҢ еҪ“ж—¶зҫҺиҒ”еӮЁзҡ„еҲ©зҺҮж”ҝзӯ–зЎ®е®һд№ҹжӯЈеӨ„дәҺеҠ жҒҜзҠ¶жҖҒ пјҢ дҪҶйҡҸеҗҺзҫҺиҒ”еӮЁиҝҳжҳҜиў«иҝ«йҖҡиҝҮдёүж¬ЎвҖңйў„йҳІжҖ§йҷҚжҒҜвҖқеҜ№д№ӢеүҚзҡ„еҠ жҒҜиҝӣиЎҢдәҶзә жӯЈ гҖӮ иҖҢ еҰӮжһңжҢүз…§зҫҺиҒ”еӮЁж–°жЎҶжһ¶зҡ„е№іеқҮйҖҡиғҖзӣ®ж ҮиҰҒжұӮ пјҢ еҫҲжҳҫ然2018-2019е№ҙзҫҺиҒ”еӮЁе°ұдёҚдјҡйҷ·е…ҘвҖңзә з»“вҖқд№Ӣдёӯ гҖӮ

еӣ жӯӨ пјҢ еҚідҫҝе°ҡдёҚиғҪеҫ—зҹҘ пјҢ зҫҺиҒ”еӮЁдјҡеҰӮдҪ•вҖңе№іеқҮвҖқйҖҡиғҖ пјҢ дҪҶ еҸҜд»ҘиӮҜе®ҡжҳҜзҡ„ пјҢ зӣ®еүҚжү§иЎҢзҡ„йӣ¶дёӢйҷҗеҲ©зҺҮж”ҝзӯ–зҡ„ж—¶й—ҙй•ҝеәҰдёҖе®ҡи¶…иҝҮ7жңҲд»ҪзӮ№йҳөеӣҫз»ҷеҮәзҡ„йў„жңҹ гҖӮ еҰӮжһңеңЁ9жңҲд»Ҫдјҡи®®дёҠ пјҢ зҫҺиҒ”еӮЁзЎ®е®һеҜ№йӣ¶дёӢйҷҗеҲ©зҺҮж”ҝзӯ–з»ҷеҮәжӣҙй•ҝж—¶й—ҙз»ҙжҢҒдёҚеҸҳзҡ„еүҚзһ»жҖ§жҢҮеј• пјҢ йӮЈд№Ҳеҝ…е°ҶеҜ№зҫҺиӮЎгҖҒзҫҺеҖәе’ҢзҫҺе…ғеёӮеңәдә§з”ҹеҪұе“Қ гҖӮ

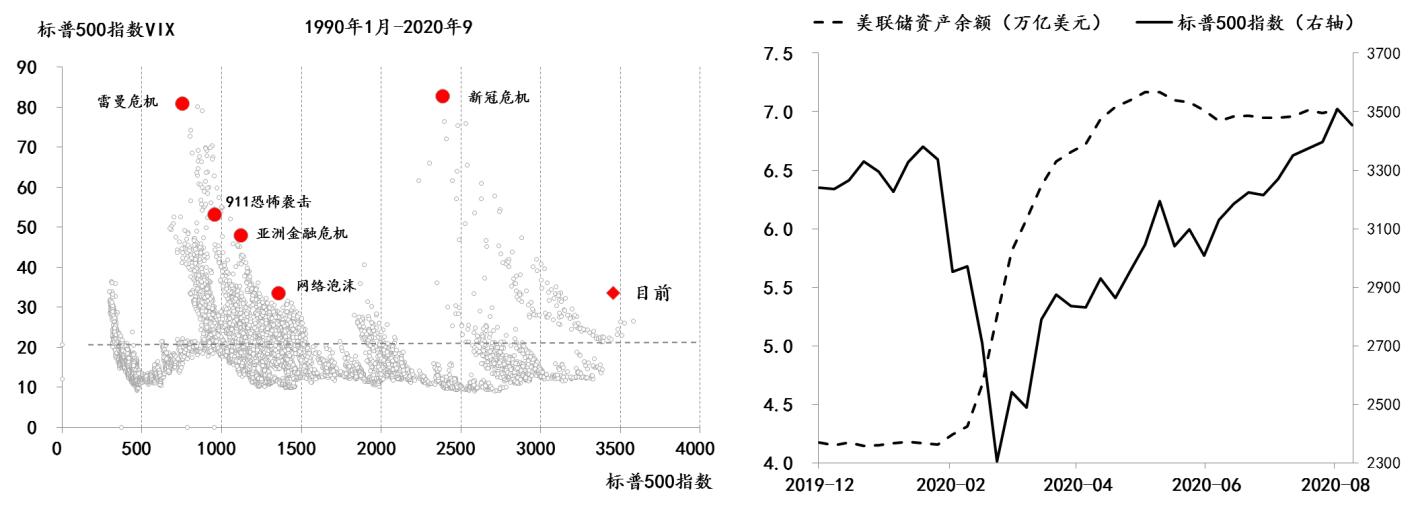

йҰ–е…Ҳ пјҢ зҫҺиӮЎд»Қе°ҶиҺ·еҫ—ж”ҝзӯ–ж”ҜжҢҒ гҖӮ иҮӘ3жңҲдёӢж—¬и§Ұеә•еҸҚеј№д»ҘжқҘ пјҢ зҫҺиӮЎе‘ҲзҺ°еҮәжҳҺжҳҫзҡ„зүӣеёӮзү№еҫҒ пјҢ е…¶дёӯзҫҺиҒ”еӮЁеҲәжҝҖж”ҝзӯ–жҳҜйҮҚиҰҒжҺЁжүӢд№ӢдёҖ пјҢ иҮӘ3жңҲд»Ҫд»ҘжқҘ пјҢ зҫҺиҒ”еӮЁзҡ„иө„дә§дҪҷйўқе·Із»Ҹз”ұ4.2дёҮдәҝзҫҺе…ғеҚҮиҮі7дёҮдәҝзҫҺе…ғд»ҘдёҠ пјҢ зҙҜи®Ўж¶Ёе№…и¶…иҝҮ65% гҖӮ иҷҪ然жҳЁж—ҘзҫҺеӣҪдёүдёӘиӮЎжҢҮеқҮеҮәзҺ°дәҶеӨ§и·Ң пјҢ е…¶дёӯж Үжҷ®500жҢҮж•°и·Ңе№…и¶…иҝҮ3.5% пјҢ иў«и§ҶдёәеёӮеңәжҒҗж…Ңжғ…з»Әзҡ„ж Үжҷ®500жіўеҠЁеҲ©зҺҮжҢҮж•°пјҲVIXпјүд№ҹеҚҮиҮі33.6 пјҢ дҪҶд»Һж Үжҷ®500жҢҮж•°е’ҢVIXеҗҢжӯҘеҸҳеҢ–еҺҶеҸІж•°жҚ®жқҘзңӢ пјҢ зӣ®еүҚзҫҺиӮЎе°ҡжңӘеҲ°еҶҚж¬ЎеҮәзҺ°еӨ§и°ғж•ҙзҡ„зҠ¶жҖҒ гҖӮ

иҖҢеҗҺжңҹдјҙйҡҸж”ҝзӯ–ж–°жЎҶжһ¶зҡ„жү§иЎҢ пјҢ зҫҺиҒ”еӮЁдёҖж–№йқўејәеҢ–дәҶдҪҺеҲ©зҺҮж”ҝзӯ–зҺҜеўғ пјҢ 继з»ӯдёәзҫҺиӮЎжҸҗдҫӣдәҶж”ҝзӯ–ж”ҜжҢҒ пјҢ е°Өе…¶жҳҜ继з»ӯдҝқжҢҒиҫғдёәе®Ҫжқҫзҡ„зӯ№иө„зҺҜеўғ пјҢ дҪҝеҫ—дёҠеёӮе…¬еҸёдҪҺжҲҗжң¬еҸ‘еҖәеӣһиҙӯиӮЎзҘЁзҡ„жЁЎејҸеҫ—еҲ°е»¶з»ӯ пјҢ еҸҰдёҖж–№йқўеңЁе°ұдёҡжңҖеӨ§еҢ–зҡ„ж”ҝзӯ–иҜүжұӮдёӢ пјҢ д№ҹи®©зҫҺиҒ”еӮЁжңүжқЎд»¶е°Ҷиө„дә§иҙӯд№°зӯүж”ҝзӯ–е·Ҙе…·еҫ—д»ҘеёёжҖҒеҢ– пјҢ иҝӣиҖҢ继з»ӯиғҪеӨҹдёәе®һдҪ“дјҒдёҡиЎҘе……жөҒеҠЁжҖ§ пјҢ еҗҢж ·д№ҹжңүеҲ©дәҺзҫҺиӮЎ гҖӮ

ж–Үз« еӣҫзүҮ

зҫҺиӮЎеҸҠжіўеҠЁжҖ§еҸҳеҢ–дёҺзҫҺиҒ”еӮЁиө„дә§и§„жЁЎ ж•°жҚ®жқҘжәҗпјҡWind

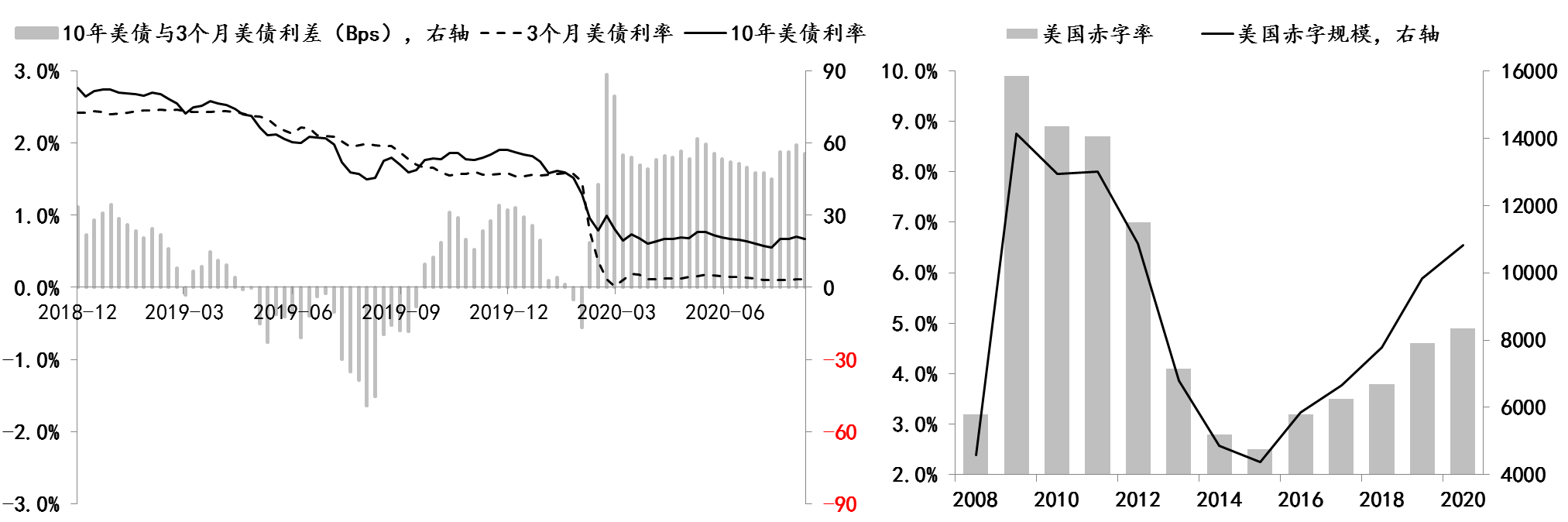

е…¶ж¬Ў пјҢ зҫҺеҖәеҲ©зҺҮжӣІзәҝйҷЎеіӯеҢ–е№…еәҰжңүйҷҗ гҖӮ еҰӮжһңзӣ®еүҚйӣ¶дёӢйҷҗеҲ©зҺҮж”ҝзӯ–й•ҝжңҹдҝқжҢҒдёҚеҸҳиҺ·еҫ—еёӮеңәйў„жңҹ пјҢ 并еҪўжҲҗе…ұиҜҶ пјҢ йӮЈд№Ҳе°ҶзӣҙжҺҘеҜјиҮҙзҫҺеҖәзҡ„зҹӯз«ҜеҲ©зҺҮе°Ҷй•ҝжңҹдҝқжҢҒиҝ‘йӣ¶зҠ¶жҖҒ пјҢ еҗҢж—¶еңЁж–°ж”ҝзӯ–жЎҶжһ¶дёӢ пјҢ зҫҺиҒ”еӮЁеҜ№йҖҡиғҖе®№еҝҚеәҰзҡ„жҸҗеҚҮеҜ№дәҺеёӮеңәйҖҡиғҖйў„жңҹеҸҜиғҪдјҡдә§з”ҹдёҖе®ҡжӯЈйқўж•Ҳеә” пјҢ иҝӣиҖҢдјҡеҜ№зҫҺеҖәй•ҝз«ҜеҲ©зҺҮжһ„жҲҗж”Ҝж’‘ пјҢ дёӨж–№йқўеӣ зҙ еҸ еҠ д№ӢдёӢ пјҢзҫҺеҖәеҲ©зҺҮжӣІзәҝеҮәзҺ°йҷЎеіӯеҢ–еҸҳеҢ–зҡ„жҰӮзҺҮеңЁдёҠеҚҮ гҖӮ

йҷӨдәҶйҖҡиғҖйў„жңҹзҡ„жҪңеңЁж”№е–„д№ӢеӨ– пјҢ зҫҺеҖәй•ҝз«ҜеҲ©зҺҮзҡ„дёҠиЎҢиҝҳзӣҙжҺҘеҸ—еҲ°иҙўж”ҝж–№йқўзҡ„еҲ¶зәҰ пјҢ еӣ дёәдјҙйҡҸзҫҺеӣҪжҪңеңЁзҡ„еҖәеҠЎй—®йўҳи¶ҠжқҘи¶Ҡиў«еёӮеңәе…іжіЁ пјҢ зҫҺеҖәдҝЎз”Ёз»ҙзі»зҡ„йңҖиҰҒи¶ҠжқҘи¶Ҡж— жі•жҺҘеҸ—иҫғй«ҳзҡ„еҲ©зҺҮж°ҙе№і пјҢ еӣ жӯӨеҚідҫҝзҫҺеҖәй•ҝз«ҜеҲ©зҺҮеҮәзҺ°дёҠеҚҮ пјҢ дҪҶе№…еәҰжңүйҷҗ гҖӮ

ж–Үз« еӣҫзүҮ

жҺЁиҚҗйҳ…иҜ»

- иҠҜзүҮ|ж°”еҖҷејӮеёёпјҒдёңеҢ—еҚҠдёӘжңҲйҒӯеҸ°йЈҺдёүиҝһеҮ»пјҢеҲҶжһҗпјҡзҹӯжңҹй•ҝжңҹйғҪдёҚжҳҜеҘҪдәӢ

- жқҝеқ—|зҫҺе…ғиҙ¬еҖјдёҖе®ҡжҸҗжҢҜзҫҺиӮЎпјҹ еҚҺе°”иЎ—еҲҶжһҗеёҲиЎЁзӨә并дёҚпјҢдҪҶеҜ№дёӘеҲ«жқҝеқ—жңүжҳҺжҳҫеҲәжҝҖдҪңз”Ё

- иӮЎзҘЁ|зҫҺе…ғиҙ¬еҖјдёҖе®ҡжҸҗжҢҜзҫҺиӮЎпјҹ еҚҺе°”иЎ—еҲҶжһҗеёҲиЎЁзӨә并дёҚпјҢдҪҶеҜ№дёӘеҲ«жқҝеқ—жңүжҳҺжҳҫеҲәжҝҖдҪңз”Ё

- жҳ з’ҮжұҪиҪҰе·ҘдҪңе®Ө|з»ҲдәҺзҹҘйҒ“е®ғдёәе•ҘйҡҫеҚ–дәҶпјҢзңӢе®Ңй•ҝеҹҺWEYеҶ…йғЁжҠҖжңҜеӣўйҳҹеҒҡзҡ„з«һе“ҒеҲҶжһҗ

- и§ЈиҜҙе°ҸеҚ—йЈҺ|жһӘзҒ«йҮҚз”ҹпјҡд»ҺжӯҰеҷЁжңәеҲ¶еҲҶжһҗд»Җд№ҲйҖӮеҗҲдёҠжүӢ

- FX678|дҪҶи°ЁйҳІдёӢи°ғйҖҡиғҖйў„жңҹпјҒиӢҘеҸЈеӨҙжү“еҺӢ欧е…ғпјҢзҹӯжңҹиғҪеҗҰе®ҲдҪҸ1.1783еҫҲе…ій”®пјҢ欧银жң¬е‘Ёж–ҷз»ҙзЁі

- жёёйҫҷжҲҳзҘһ|2020е№ҙдёӯеӣҪжҗңзҙўеј•ж“ҺиЎҢдёҡеёӮеңәзҺ°зҠ¶еҸҠеҸ‘еұ•еүҚжҷҜеҲҶжһҗ

- жқҺйң„й№Ҹ|зӣҳзӮ№йІҒиғҪеҶ еҶӣдё»её…пјҢеҲҶжһҗжқҺйң„й№Ҹе·®еңЁе“ӘйҮҢпјҢи§ЈиҜ»йІҒиғҪз»қж— еҸҜиғҪжҚўеё…

- д»»жӯЈйқһз§°еҚҺдёәеІ—дҪҚжІЎжңүе№ҙйҫ„йҷҗеҲ¶ 2020йҖҡдҝЎи®ҫеӨҮеҲ¶йҖ иЎҢдёҡзҺ°зҠ¶еҸҠеҸ‘еұ•еүҚжҷҜи¶ӢеҠҝеҲҶжһҗз ”з©¶жҠҘе‘Ҡ

- иҪҜ银дёҖжңҲиҙӯе…Ҙ274дәҝ科жҠҖиӮЎзңӢж¶Ёжңҹжқғ 2020и·Ёеўғз”өеӯҗе•ҶеҠЎиЎҢдёҡзҺ°зҠ¶еҸҠеҸ‘еұ•еүҚжҷҜи¶ӢеҠҝеҲҶжһҗз ”з©¶жҠҘе‘Ҡ