相机|乐信:斩获AI大奖,用户破亿,新消费蓝海发展可期

文章图片

文章图片

文章图片

文章图片

8月27日 , 《亚洲银行家》2020中国奖项颁奖典礼在深圳举行 。

其中 , 乐信连续第二年上榜 , 荣获“中国最佳 AI 创新实验室”奖项 。

据了解 , 今年共46家企业获奖 , 包括工商银行、中国银行、平安银行、美团等知名公司 , 而乐信是互联网/科技行业唯一获此AI领域奖项的企业 。

对乐信来说 , 这无疑是意义重大 , 不但说明了其科技水平 , 也反映出背后的持续投入 。 于今年二季度 , 公司研发投入达到1.35亿元 , 同比增长35% 。

毫无疑问 , 在智能化、数字化的时代浪潮下 , 领先的科技能力对业务发展具有重大影响 。

一方面 , 乐信充分利用科技能力 , 建设了更加高效的新消费平台 , 让业务流程进一步自动化及智能化 , 从而提升运营和风控的效率性 。

另一方面 , 乐信能更好地聚合生态资源以及助力合作伙伴 , 促进优势互补 , 实现合作共赢 。

而目前 , 赋能B端的服务模式 , 更成为了乐信新的增长曲线 。

图片来源:新浪财经

一、新规落地:助推轻资本模式 , 强化行业马太效应

于第二季度 , 乐信的To B分润业务收入3.94亿元 , 同比增长171% 。

根据公司表示 , 于二季度新增撮合交易中 , To B分润业务占比近30% , 到年底有望突破50% 。

图片来源:乐信

乐信的To B分润业务之所以能够快速增长 , 除了受惠于背后的科技能力推动 , 另一原因要归功于政策因素 。

继2017年之后 , 随着今年新规落地 , 互金行业迎来了新一轮的洗牌 。

于7月份 , 银保监会公布《商业银行互联网贷款管理暂行办法》 , 将金融机构与助贷平台分工更为明确 , 同时亦明确银行为责任主体 。

这象征着 , 金融机构需要扛起风险大旗 , 而助贷平台将向服务型的“金融科技平台”转型 , 从重资本的担保模式走向轻资本的助贷模式 。

但对于这转型 , 助贷平台必须具备一定的科技能力 , 尤其是在分润模式成为助贷行业新趋势的背景下 , 更依赖于风控能力的强弱 。

在分润模式下 , 助贷平台不需要向资金方进行兜底 , 但双方获得的收入也不再是固定 , 而是在贷款息费的基础上减去各项成本 , 再进行分润 。

如果资产质量好、风控能力强 , 便能为双方带来更多的利润 。

【相机|乐信:斩获AI大奖,用户破亿,新消费蓝海发展可期】由于共担风险以及共享成果 , 金融机构和助贷平台关系将变得更为紧密 , 亦更考验后者的实力 。

同时 , 随着移动互联网深度普及 , 用户的金融需求和消费习惯发生了重大变化 , 传统的金融机构正面对着改变获客渠道和风控模式的迫切性 。

所以对于银行等资金方而言 , 找个靠谱、拥有优质客群的助贷平台合作 , 将会省心省力 。 这变相促使实力弱的互金企业逐步退出 , 加剧行业的马太效应 。

图片来源:网络

对此 , 乐信一方面通过其新消费平台 , 积累了庞大的优质用户基础 , 同时亦能向金融机构输出消费消景 , 覆盖更多的金融需求;

另一方面 , 乐信此次获奖的“乐信AI中心” , 拥有自研的三大核心技术平台—“灵犀”AI智慧平台、“鹰眼”智能风控引擎以及“虫洞”小微金融资产处理技术平台 。 凭借这些技术 , 乐信能帮助金融机构强化获客、风控、运营和系统建设等方面的能力 , 从而提升运营效率和产品竞争力 。

图片来源:乐信

因此 , 不论从科技实力或是资产质量去看 , 均有助乐信发展轻资本的助贷模式 , 而这亦逐步反映在其业绩上 。

而且 , 由于To B分润业务具备不用兜底的特性 , 这将为乐信释放更多的资金流动性 , 有利于扩大规模的同时 , 并极大程度地减少业务风险 , 从而提升整体稳定性 。

二、持续深化的新消费版图

虽然乐信的To B业务增长迅速 , 但这只是公司新消费战略版图的一部份 , 另一重要部分To C的发展依旧处于增长的态势中 。

于去年初 , 乐信提出了“新消费平台战略” , 构建一个涵盖C端和B端的新消费战略版图 。

图片来源:乐信

C端方面 , 主要有三大品牌 , 分别是分期乐、乐花卡以及乐卡 。

分期乐是乐信自有的分期消费场景 , 乐花卡提供乐分期乐以外全场景的消费金融服务 , 而乐卡作为会员消费服务平台 , 则提供线上线下数百项品牌权益 , 涵盖衣食住行、吃喝玩乐等各方面;

B端方面 , 则是把来自分期乐和乐花卡的C端消费金融需求 , 通过助贷模式对接给金融机构 , 赚取金融科技的服务费;同时 , 通过乐卡为线上线下商户提供营销导流、分期解决方案、客户关系管理的服务 。

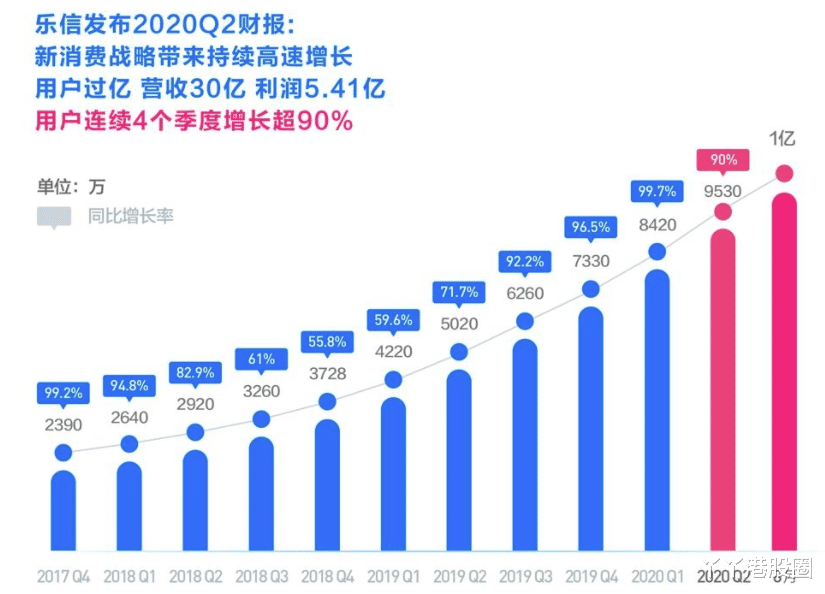

从二季度数据来看 , C端三大品牌均取得了突出的成绩 , 订单总量达7460万 , 同比增加了168% , 而进入三季度 , 日均订单量甚至已超100万笔 。

强势增长的背后 , 源于乐信不断发力探索新场景 , 以及基于大数据和AI技术 , 构建用户画像 , 提升营销转化 。

以正在实施“百千计划”的乐卡为例 , 今年以来已陆续接入上百家线上线下消费巨头、上千个商家、上万家门店 , 包括腾讯、网易、美团等线上巨头 , 沃尔玛、屈臣氏、奈雪的茶等线下连锁 , 以及社区、写字楼周边的中小商铺等 。

在计划持续推进下 , 效果亦相当显现 。

截止第二季度 , 乐卡会员累计服务用户数超200万 , 而且复购率达59% , 反映会员制下的用户粘性 , 而该季度会员服务费收入超2400万元 。

对于会员权益的市场空间 , 可以参考一下海外 , 其中美国运通和Costco便是凭会员制成为了数百亿美元市值以上的巨头 , 足以证明其发展潜力 。

目前在国内 , 会员权益仍然是一个蓝海市场 , 这也意味着 , 在原有的消费金融业务基础上 , 为乐信打开了更广阔的成长空间 。

从另一方面看 , 乐信的发展路径其实相当清晰 , 从创业之处便是围绕消费展开 。

分期乐、乐花卡以分期购物提升用户消费的购买力 , 以科技助力金融机构 , 对接与其目标客群相匹配的消费金融需求 , 为用户提供全覆盖的金融服务;

最后则以乐卡的会员权益提高用户粘性 , 从而延长用户生命周期以及提高其价值 , 形成一个良性的正循环 。

因此 , 在这战略下 , 乐信的各个板块具备相互融合的潜力 , 从而创造出更大商业价值的可能性 。

三、对标阿里和蚂蚁的产品

事实上 , 乐信可以和阿里巴巴和蚂蚁集团的部分产品对标 。 例如 , 分期乐对标花呗 , 乐卡对标88VIP 。

图片来源:网络

截止2020年6月30日 , 蚂蚁平台促成的消费信贷余额约1.7万亿 , 而乐信的信贷余额则为619亿 。

从体量的角度看 , 两者自然有着相当大的距离 , 但从性质来看 , 分期乐和花呗都是一样 , 针对分期消费 。

乐信虽然没有关键的支付渠道 , 但凭借分期乐 , 在消费金融上也获得了相当大的场景优势 , 而乐信亦基于此与不少同行拉开了距离 。

而且 , 分期乐从成立最初便以分期消费为目标 , 形成了差异化竞争优势 。

在阿里的电商平台上 , 订单拥有一定概率通过花呗转化为金融资产 , 但在分期乐上 , 每一笔订单都会转化成金融资产 , 因为消费者基本也是冲着分期目的而来 。

这也很好地解释了 , 为何在巨头面前 , 乐信仍能凭电商平台发展成于第二梯队领先的平台 。

另一方面 , 两者金融科技的收入差距实际没有信贷余额的差距那么大 。

于2020年上半年 , 蚂蚁的数字金融科技平台收入为459.7亿 , 其中微货科技贡献了285.9亿 。

至于乐信的助贷业务收入(对应利润表中的Credit-oriented services income和Platform-based services income)为43.6亿 , 与蚂蚁的相差约6.6倍 , 低于消费信贷余额的27倍差距 , 相信这很大程度因为蚂蚁主要提供无担保信贷产品 。

图片来源:蚂蚁集团

然而 , 乐信目前已在To B分润业务上面发力 。

至于乐卡和88VIP , 都是一样聚焦于会员权益 。

根据阿里副总裁、天猫营运事业部总经理家洛在接受采访时表示 , 三年来88VIP会员质量、会员黏性、会员数量稳健的上升 , 目前会员数量达到千万级别 。

而截止第二季度 , 乐卡会员累计服务用户数超200万 。

不同的是 , 88VIP的权益主要贯穿阿里生态 。 相比下 , 乐卡门槛较低 , 但相同样连接了大批优质头部商家 , 也不局限于特定生态 , 而目标客群则为快速崛起的新消费人群 , 亦即是平台上的现有客群 。

虽然乐卡和88VIP性质相同 , 但各自有着不同的定位 , 而且在这片新消费蓝海面前 , 市场有待开发的空间仍然相当大 。

目前 , 乐信的总用户数量已超过1亿 , 在此庞大的规模上 , 只要能引导出更多消费潜力 , 其规模便足够推动公司更上一层楼 。

图片来源:乐信

四、结语

根据报导 , 蚂蚁集团即将以2000亿美元以上的估值上市 。

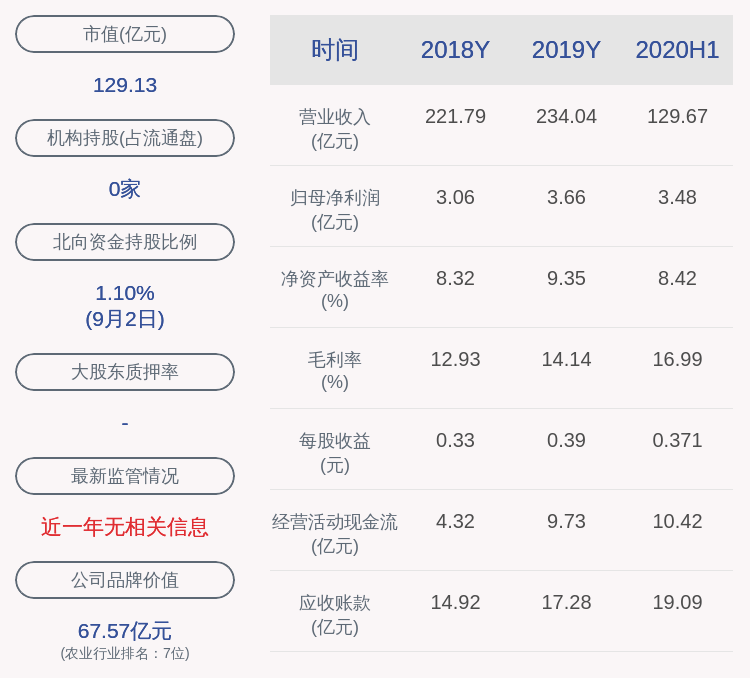

但与此同时 , 在美股上市的消费金融平台 , 例如乐信以及360数科 , 这些第二梯队的市值却不到20亿美元 。

从数据来看 , 在2019年收入和净利润上 , 蚂蚁和乐信相差约8-10倍 , 但估值却是相差140倍以上 。 从相对的角度看 , 无疑是有点低 。

即使不作比较 , 单从市盈率的角度看 , 乐信的TTM PE也仅处于10倍水平 , 而且考虑到这已是受到疫情所影响 。

事实上 , 金融科技行业长期以来受到低估 , 主要基于市场对政策风险的忧虑 , 但随着今年新规落地 , 早已为其正名 。 加上这次蚂蚁集团作为行业龙头上市 , 说不定有望带动整个行业估值 。

不过回归到本质 , 对乐信来说 , 已经不能单一用金融科技去概括 。

乐信从消费金融平台 , 成为目前的综合消费服务提供商 , 最终能发展到什么地步 , 这充满着各种可能性 。

唯一能确定的是 , 正确的战略方向是越做越强的前提 , 而只有超前布局 , 才能实现长久发展 。

推荐阅读

- 马腾宇|人生赢家!32岁清华姚班校友斩获斯隆奖!

- 戴维布拉迪|被美国忽视的专家,奔赴中国,创下千亿级别市场价值相机!

- 火星|什么,火星不是红色?中国天问一号照相机出了啥问题?

- |云台山斩获国际大奖!荣获“最佳山地旅游目的地奖”!

- 尼康全画幅微单数码相机 Z 6II 即将发售

- 相机升级:小米10/Pro K30 Pro系列更新长曝光功能

- 玩懂手机|尼康全画幅微单数码相机 Z 6II 即将发售

- 奥斯卡|4次斩获“珠宝界奥斯卡”,设计令人耳目一新,希腊珠宝设计师:Nikos Koulis

- |全国交警系统大练兵比武竞赛鸣金 河南交警在四个科目中斩获大奖

- |仅排第四!iPhone 12高配版相机评分出炉:买Pro吧