дё»иҗҘ|收е…ҘжқҘжәҗеҚ•дёҖпјҢдё»иҗҘдә§е“Ғй”Җе”®йўқиҝһйҷҚпјҒиөӣе…Ӣиөӣж–ҜеҶІеҲәIPOжңүеӨҡйҡҫпјҹ

иҝ‘е№ҙжқҘ пјҢ иөӣе…Ӣиөӣж–ҜиҗҘдёҡ收е…Ҙе‘ҲдёҠеҚҮи¶ӢеҠҝ пјҢ дҪҶеўһйҖҹ并дёҚй«ҳ гҖӮ иҖҢе…¶еҮҖеҲ©ж¶ҰеўһйҖҹй«ҳдәҺиҗҘ收еўһйҖҹ пјҢ дёҚиҝҮеҚҙе‘ҲдёӢж»‘жҖҒеҠҝ

ж–Үз« еӣҫзүҮ

гҖҠжҠ•иө„ж—¶жҠҘгҖӢз ”з©¶е‘ҳ д»ҺеҚ—

гҖҗдё»иҗҘ|收е…ҘжқҘжәҗеҚ•дёҖпјҢдё»иҗҘдә§е“Ғй”Җе”®йўқиҝһйҷҚпјҒиөӣе…Ӣиөӣж–ҜеҶІеҲәIPOжңүеӨҡйҡҫпјҹгҖ‘йҡҸзқҖеӣҪж°‘еҜ№еҢ»з–—иҙЁйҮҸжҸҗеҮәжӣҙй«ҳиҰҒжұӮ пјҢ еҢ»з–—еҷЁжў°иЎҢдёҡиҝ‘е№ҙеӨ„дәҺеҝ«йҖҹеҸ‘еұ•жңҹ пјҢ дәҰжңүи¶ҠжқҘи¶ҠеӨҡзҡ„е…¬еҸёж¬Іеҗ‘иө„жң¬еёӮеңәеҸ‘иө·еҶІеҮ» гҖӮ иҝ‘ж—Ҙ пјҢ дё»иҰҒд»ҺдәӢеҢ»з–—еҷЁжў°з ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®дёҡеҠЎзҡ„иөӣе…Ӣиөӣж–Ҝз”ҹзү©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёпјҲдёӢз§°иөӣе…Ӣиөӣж–ҜпјүжӯЈејҸеҗ‘дёҠжө·иҜҒеҲёдәӨжҳ“жүҖйҖ’дәӨIPOжӢӣиӮЎд№Ұ гҖӮ

гҖҠжҠ•иө„ж—¶жҠҘгҖӢз ”з©¶е‘ҳжіЁж„ҸеҲ° пјҢ иөӣе…Ӣиөӣж–ҜжҲҗз«ӢдәҺ2003е№ҙ пјҢ дё“жіЁдәҺз”ҹзү©жқҗж–ҷйўҶеҹҹеҢ»з–—еҷЁжў°дә§е“Ғзҡ„з ”еҸ‘гҖҒз”ҹдә§ гҖӮ жӯӨж¬ЎIPO пјҢ иөӣе…Ӣиөӣж–ҜжӢҹе…¬ејҖеҸ‘иЎҢиӮЎд»Ҫж•°йҮҸдёә5000дёҮиӮЎ пјҢ еҚ жң¬ж¬ЎеҸ‘иЎҢеҗҺжҖ»иӮЎжң¬зҡ„жҜ”дҫӢдёә12.50% пјҢ жӢҹеӢҹйӣҶиө„йҮ‘дёҚи¶…иҝҮ3.05дәҝе…ғ пјҢ е°ҶеңЁжүЈйҷӨеҸ‘иЎҢиҙ№з”ЁеҗҺз”ЁдәҺз”ҹзү©еҢ»иҚҜз”ҹдә§з ”еҸ‘еҹәең°дәҢжңҹйЎ№зӣ® гҖӮ

жҚ®жӢӣиӮЎд№ҰжҳҫзӨә пјҢ 2017е№ҙиҮі2019е№ҙпјҲдёӢз§°жҠҘе‘Ҡжңҹпјү пјҢ иөӣе…Ӣиөӣж–ҜиҗҘдёҡ收е…ҘеҲҶеҲ«дёә3.57дәҝе…ғгҖҒ3.59дәҝе…ғд»ҘеҸҠ3.78дәҝе…ғ гҖӮ е°Ҫз®Ў2019е№ҙиҗҘдёҡ收е…ҘдёҠж¶ЁжҳҺжҳҫ пјҢ дҪҶе…¶дё»иҗҘдёҡеҠЎдә§е“ҒеҢ»з”Ёзҫ§з”ІеҹәеЈіиҒҡзі–жүӢжңҜйҳІзІҳиҝһж¶ІпјҲдёӢз§°иөӣеҝ…еҰҘпјүй”Җе”®йҮ‘йўқеҚҙиҝһз»ӯдёүе№ҙдёӢи·Ң гҖӮ жӯӨеӨ– пјҢ 收е…ҘжқҘжәҗиҝҮдәҺеҚ•дёҖд№ҹжңүеҸҜиғҪеҜ№иҜҘе…¬еҸёжңӘжқҘеҸ‘еұ•йҖ жҲҗдёҚеҲ©еҪұе“Қ пјҢ иөӣе…Ӣиөӣж–Ҝзҡ„жҢҒз»ӯзӣҲеҲ©иғҪеҠӣд»ҚйңҖйӘҢиҜҒ гҖӮ

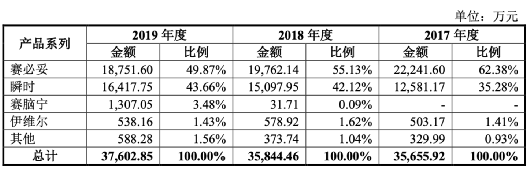

дё»иҰҒдә§е“Ғй”Җе”®йҮ‘йўқиҝһз»ӯдёӢйҷҚ

жҠҘе‘ҠжңҹеҶ… пјҢ иөӣе…Ӣиөӣж–ҜиҗҘдёҡ收е…ҘеҲҶеҲ«дёә3.57дәҝе…ғгҖҒ3.59дәҝе…ғд»ҘеҸҠ3.78дәҝе…ғ пјҢ 2018е№ҙеҸҠ2019е№ҙеўһйҖҹдёә0.6%еҸҠ5.3% пјҢ еҮҖеҲ©ж¶ҰеҲҶеҲ«е®һзҺ°0.66дәҝе…ғгҖҒ1.13дәҝе…ғеҸҠ1.3дәҝе…ғ пјҢ 2018е№ҙеҸҠ2019е№ҙеўһйҖҹиҫҫ71.2%еҸҠ15% гҖӮ

еҸҜд»ҘзңӢеҲ° пјҢ иҝ‘е№ҙжқҘиөӣе…Ӣиөӣж–ҜиҗҘдёҡ收е…Ҙе‘ҲдёҠеҚҮи¶ӢеҠҝ пјҢ дҪҶеўһйҖҹ并дёҚй«ҳ гҖӮ иҖҢиҜҘе…¬еҸёеҮҖеҲ©ж¶ҰеўһйҖҹй«ҳдәҺиҗҘ收еўһйҖҹ пјҢ дёҚиҝҮж•ҙдҪ“еўһй•ҝеҚҙе‘ҲдёӢж»‘и¶ӢеҠҝ гҖӮ

д»Һдё»иҗҘдёҡеҠЎжқҘзңӢ пјҢ иөӣеҝ…еҰҘеҸҠеӨҚеҗҲеҫ®еӯ”еӨҡиҒҡзі–жӯўиЎҖзІүпјҲдёӢз§°зһ¬ж—¶пјүдёӨж¬ҫдә§е“ҒдёәиҜҘе…¬еҸёдё»иҰҒ收е…ҘжқҘжәҗ гҖӮ жҠҘе‘ҠжңҹеҶ… пјҢ дёӨж¬ҫдә§е“ҒеҚ дё»иҗҘдёҡеҠЎж”¶е…Ҙзҡ„жҜ”дҫӢеқҮи¶…иҝҮ90% гҖӮ дёҺеӣҪйҷ…еҸҠеӣҪеҶ…жӨҚд»Ӣе…Ҙз”ҹзү©жқҗж–ҷеҢ»з–—еҷЁжў°зҡ„йҫҷеӨҙеҺӮе•ҶзӣёжҜ” пјҢ иөӣе…Ӣиөӣж–Ҝзҡ„дё»иҗҘдёҡеҠЎж”¶е…ҘжқҘжәҗд»ҚиҫғдёәеҚ•дёҖ гҖӮ

еҲҶжһҗдәәеЈ«и®Өдёә пјҢ иӢҘжңӘжқҘеүҚиҝ°дёӨж¬ҫдә§е“ҒйңҖжұӮйӘӨеҮҸ пјҢ жҲ–иҜҘе…¬еҸёд»Ӣе…Ҙж “еЎһеҸҠеҢ»з”Ёе°ҒеҗҲзұ»з”ҹзү©жқҗж–ҷдә§е“Ғзҡ„еёӮеңәејҖжӢ“иҝӣеұ•зј“ж…ў пјҢ еҸҜиғҪдјҡеҜ№е…¶зӣҲеҲ©иғҪеҠӣйҖ жҲҗдёҚеҲ©еҪұе“Қ гҖӮ

жӯӨеӨ– пјҢ гҖҠжҠ•иө„ж—¶жҠҘгҖӢз ”з©¶е‘ҳжіЁж„ҸеҲ° пјҢ жҠҘе‘ҠжңҹеҶ… пјҢ иөӣе…Ӣиөӣж–Ҝзҡ„иөӣеҝ…еҰҘеҚ•дҪҚе”®д»·еҲҶеҲ«дёә136.64е…ғ/ж”ҜгҖҒ129.74е…ғ/ж”Ҝе’Ң120.77е…ғ/ж”Ҝ пјҢ дёӢйҷҚе№…еәҰиҫғеӨ§ пјҢ иҝҷд№ҹйҖ жҲҗиҜҘдә§е“ҒжҠҘе‘ҠжңҹеҶ…й”Җе”®йҮ‘йўқиҝһз»ӯиө°дҪҺ гҖӮ

жҠҘе‘ҠжңҹеҶ… пјҢ иөӣеҝ…еҰҘй”Җе”®йҮ‘йўқеҲҶеҲ«дёә2.22дәҝе…ғгҖҒ1.98дәҝе…ғд»ҘеҸҠ1.88дәҝе…ғ пјҢ е‘Ҳиҝһз»ӯдёӢйҷҚи¶ӢеҠҝ гҖӮ е°Ҫз®Ўзһ¬ж—¶зҡ„й”Җе”®йҮ‘йўқиҝ‘дёүе№ҙйғҪз»ҙжҢҒзқҖдёҠеҚҮж°ҙе№і пјҢ дҪҶйқўеҜ№зқҖејәеӨ§зҡ„еёӮеңәз«һдәүе’Ңдә§е“ҒеҚ•дҪҚжҲҗжң¬еҸҠе”®д»·зҡ„жіўеҠЁ пјҢ еҫҲйҡҫдҝқиҜҒиҜҘдә§е“ҒжңӘжқҘд№ҹдёҖе®ҡдјҡдҝқжҢҒзқҖзӣ®еүҚзҡ„еёӮеңәз«һдәүеҠӣ гҖӮ

жҹҘйҳ…жӢӣиӮЎд№ҰгҖҠжҠ•иө„ж—¶жҠҘгҖӢз ”з©¶е‘ҳжіЁж„ҸеҲ° пјҢ жҠҘе‘ҠжңҹеҶ… пјҢ иөӣе…Ӣиөӣж–Ҝеә”收иҙҰж¬ҫдҪҷйўқеҲҶеҲ«дёә1.29дәҝе…ғгҖҒ1.14дәҝе…ғд»ҘеҸҠ9486дёҮе…ғ пјҢ еҚ иҗҘдёҡ收е…Ҙзҡ„жҜ”дҫӢеҲҶеҲ«дёә36.18%гҖҒ31.91%д»ҘеҸҠ25.08% гҖӮ 2019е№ҙ пјҢ иөӣе…Ӣиөӣж–Ҝеә”收иҙҰж¬ҫдҪҷйўқеүҚдә”еӨ§е®ўжҲ·зҡ„йҮ‘йўқеҚ жҜ”еҗҲи®Ў35.99% пјҢ еә”收иҙҰж¬ҫзӣёеҜ№йӣҶдёӯ гҖӮ

йҡҸзқҖе…¬еҸёдёҡеҠЎи§„жЁЎзҡ„жү©еӨ§е’ҢвҖңдёӨзҘЁеҲ¶вҖқзҡ„йҖҗжӯҘжҺЁе№ҝе®һж–Ҫ пјҢ иҙҰжңҹиҫғй•ҝзҡ„зӣҙй”ҖжЁЎејҸ收е…ҘеҚ жҜ”е°ҶйҖҗжӯҘжҸҗеҚҮ пјҢ иөӣе…Ӣиөӣж–Ҝзҡ„еә”收иҙҰж¬ҫеҸҜиғҪдјҡиҝӣдёҖжӯҘеўһеҠ гҖӮ еҰӮжһңиөӣе…Ӣиөӣж–Ҝзҡ„е®ўжҲ·з»ҸиҗҘжғ…еҶөеҸ‘з”ҹйҮҚеӨ§дёҚеҲ©еҸҳеҢ– пјҢ еҮәзҺ°ж”Ҝд»ҳеӣ°йҡҫзҡ„жғ…еҶө пјҢ иҜҘе…¬еҸёеҸҜиғҪйқўдёҙеә”收иҙҰж¬ҫдёҚиғҪеҸҠ时收еӣһзҡ„йЈҺйҷ© пјҢ д»ҺиҖҢеҜ№жңӘжқҘдёҡз»©йҖ жҲҗдёҚеҲ©еҪұе“Қ гҖӮ

иөӣе…Ӣиөӣж–Ҝдё»иҗҘдёҡеҠЎж”¶е…ҘеҲҶдә§е“Ғзұ»еҲ«й”Җе”®жғ…еҶө

ж–Үз« еӣҫзүҮ

ж•°жҚ®жқҘжәҗпјҡиөӣе…Ӣиөӣж–ҜжӢӣиӮЎд№Ұ

й”Җе”®иҙ№з”ЁзҺҮи¶…иЎҢдёҡеқҮеҖј

жҚ®жӢӣиӮЎд№ҰжҠ«йңІ пјҢ жҠҘе‘ҠжңҹеҶ… пјҢ иөӣе…Ӣиөӣж–Ҝзҡ„з ”еҸ‘иҙ№з”ЁеҚ иҗҘдёҡ收е…ҘжҜ”дҫӢдёәеҲҶеҲ«дёә5.46%гҖҒ5.76%е’Ң5.37% пјҢ иҖҢеҗҢиЎҢдёҡе…¬еҸёеқҮеҖјеҲҶеҲ«дёә9.55%гҖҒ8.71%д»ҘеҸҠ10.31% гҖӮ еҸҜи§Ғиөӣе…Ӣиөӣж–Ҝз ”еҸ‘иҙ№з”ЁзҺҮжҳҺжҳҫдҪҺдәҺеҗҢиЎҢдёҡеҸҜжҜ”дёҠеёӮе…¬еҸё гҖӮ

жҺЁиҚҗйҳ…иҜ»

- йҳҝеҲ—е…Ӣи°ўВ·жҷ®еёҢ科еӨ«|дҝ„зҪ—ж–Ҝж–ҮжҳҺжқҘжәҗдәҺд№Ңе…Ӣе…°пјҹд№ҢеӨ–й•ҝеҸ‘иЁҖжғ№жҖ’дҝ„зҪ—ж–Ҝпјҡж„ҡи ўпјҒиғЎиҜҙе…«йҒ“

- зҫҺеӣҪ|зҫҺеӘ’пјҡз–«жғ…еҠ еү§зҫҺ民众收е…ҘдёҚе№ізӯүпјҢдҪҺ收е…ҘдәәзҫӨеӨ„еўғжӣҙеҠ иү°йҡҫ

- е”®д»·|дҪіе…ҶдёҡйӣҶеӣў8жңҲд»ҪеҗҲзәҰй”Җ售收е…Ҙ93.6дәҝе…ғ еҗҢжҜ”еўһй•ҝ1.2еҖҚ

- з–«жғ…|иҡӮиҡҒйӣҶеӣўпјҡз–«жғ…еҜ№д»Ҡе№ҙдёҠеҚҠе№ҙж•ҙдҪ“收е…ҘеўһйҖҹеҪұе“ҚзӣёеҜ№жңүйҷҗ

- еўһйҖҹ|иҡӮиҡҒйӣҶеӣўпјҡз–«жғ…еҜ№д»Ҡе№ҙдёҠеҚҠе№ҙж•ҙдҪ“收е…ҘеўһйҖҹеҪұе“ҚзӣёеҜ№жңүйҷҗ

- eе…¬еҸё|з«ӢеҚҺиӮЎд»Ҫпјҡ8жңҲе•Ҷе“ҒиӮүйёЎй”Җ售收е…ҘзҺҜжҜ”еўһй•ҝ15.69%

- еҢ–иӮҘ|жҠҠдёӯеӣҪ2000дёҮеҗЁи®ўеҚ•ж”¶е…ҘеӣҠдёӯпјҢ马дёҠе°ұйЈҳпјҢдёӯеӣҪпјҡеҸ–ж¶Ҳ

- йҖҡдҝЎи§Ҷз•Ң|еҗҢжҜ”еўһй•ҝ0.1%пјҢдёӯеӣҪ移еҠЁдёҠеҚҠе№ҙиҗҘиҝҗ收е…ҘиҫҫеҲ°дәәж°‘еёҒ3,899дәҝе…ғ

- 收е…Ҙ|ж–°еёҢжңӣ8жңҲз”ҹзҢӘй”Җ售收е…Ҙ23.46дәҝе…ғпјҢзҺҜжҜ”дёҠж¶Ё26%

- ж–°еёҢжңӣ|ж–°еёҢжңӣ8жңҲз”ҹзҢӘй”Җ售收е…Ҙ23.46дәҝе…ғпјҢзҺҜжҜ”дёҠж¶Ё26%