利润|万科:商业收敛主义下的利润阴影

8月27日晚间,万科发布2020年中期业绩。

2020年上半年,集团实现营业收入1,463.5 亿元,同比增长 5.1%;归属于上市公司股东的净利润 125.1亿元,同比增长5.6%;每股基本盈利 1.11元,同比增长4.0%;全面摊薄的净资产收益率为 6.39%,较上年同期下降 0.96 个百分点。

主流业务房地产方面,万科的销售额增速仍在放缓,毛利率也继续呈下滑态势;商业方面,营收微幅增长,但相较同一梯队仍有差距;多元化业务拓展方面,利润率持续波动,负债和现金流均表现稳健。

销售额增速持续放缓

毛利率仍在下降

2020年上半年,受疫情影响,整体来看房地产行业销售业绩不及2019年同期水平,不过不同房企在上半年的经营表现仍有不同。

作为一线房企,销售规模永远是业内关注的焦点。上半年,万科累计实现销售金额3,204.8 亿元,同比下降 4.0%。实现合同销售面积 2,077.0 万平方米,同比下降 3.4%。在克尔瑞发布的《2020上半年房企销售排行榜》上,万科暂居第三,前两名则为碧桂园3723.1亿元,中国恒大3487.9亿元。

销售金额的减少系新开工规模下降,竣工节奏放缓的影响。

此前,万科总裁祝九胜在业绩会上指出,疫情对公司的影响相当大,体现在销售、现金流、开复工等方方面面。其中,1月份延缓了约1万户业主的住房交付,2月份认购金额同比降低了510亿元,甚至会给未来1-2年带来压力。

从房地产开发情况来看,上半年万科新开工面积1,835.6万平方米,同比下降6.0%,占全年开工计划的62.8%;竣工面积1,074.5 万平方米,同比增长1.4%,占全年竣工计划的 32.4%。万科董秘朱旭预计,全年竣工面积将与年初计划基本持平。

土拍方面,共获取新项目55个,总规划建筑面积980.2万平方米,权益规划建筑面积504.6万平方米。权益地价总额约321.3亿元,均价6,368元/平方米。

从目前的销售进度来看,上半年万科已完成6600亿销售目标的48.5%,若疫情恢复良好,基于目前房地产市场仍处于供需持续改善阶段,万科踩线完成全年销售目标或是大概率事件。

但将目光放至更长的时间轴,销售增速的持续放缓,或将拖累其未来几年内的业绩增长。数据显示,万科的销售额增速自2018年以来大幅放缓。

【 利润|万科:商业收敛主义下的利润阴影】2018年,万科实现合同销售金额 6069.5亿元,同比增长14.5%,而在2017年,这一增长数为45%;2019年,万科销售额增速继续放缓至3.9%,而同期TOP100房企的累计权益销售金额增速为6.5%,同梯队房企碧桂园、恒大则分别实现10.03%、9.0%的销售业绩增长。

此外,在反映集团盈利能力的毛利率方面,万科近年一直处于行业低位,且继续呈下滑态势。

2020上半年,万科整体毛利率约为31.8%,低于行业33.29%的平均水平,较去年同期的36.2%继续下滑。其中,房地产开发及相关资产经营业务的结算毛利率为 24.1%,较2019年同期下降4.2个百分点。

万科财务负责人韩慧华在中期业绩会上表示,2019年是毛利率的高点,因为2019年结算的项目大部分都是在2017、2018年销售的高点结转的。“整个房地产行业毛利率下降是一个长期趋势,预计到年底还将有小幅回落,公司会将毛利率维持在合理水平。”

商业营收30.5 亿元,

未明确上市计划

商业开发与运营方面,以“收敛聚焦”为方向,截至报告期末,万科商业业务营业收入30.5亿元,同比增长0.3%;整体出租率达90.6%。包含印力集团在内,累计开业的商业项目面积达836万平方米,同比增加11.1%。

期内,集团仅印力新开业一个购物中心,即太原印象城,面积10.61万平方米;新开业4个社区商业,面积6.02万平方米。此外,规划中和在建商业建筑面积543万平方米。

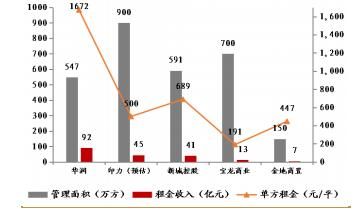

值得关注的是,与华润等同梯队企业相比,印力更多的在管面积,却并未带来同等水平的租金。如,2019年华润商业在管面积547万平方米,购物中心租金收入约92亿元,而同期印力在管面积近900万平方米,租金收入仅为华润一半。

文章图片

此外,万科收购印力后,两者的融合程度一直被外界质疑。业内人士表示,虽然万科已是印力的最大股东,但两者仍相对独立,万科与印力的关系更偏市场化,是宗相互成就的生意。

这也体现在万科最近的架构调整中。

7月8日,据市场消息,万科南方区域最近新设立了商业事业部组织架构,由程风波、何闰峰、黄玉梅、姜浩、张志楠、朱振蕊担任商业事业部经营管理团队成员,何闰峰任管理团队召集人。但商业事业部并未融合印力集团的架构,印力仍维持独立的6大城市公司架构。

不过,可以肯定的是,万科希望借助印力以实现商业地产的野心。其曾表示,要把印力作为商业地产平台,未来成为数一数二的商业地产企业。如今来看,仅有规模上的优势是不够的,万科首席运营官王海武在2020中期业绩会上称:

“我们的商业业务和物流业务,是在向城乡建设与生活服务商转型的道路上重要的探索和实践,我们确实希望未来这些业务能上市,但目前没有明确计划。”

多元化业务波动发展

有息负债增加百亿

为平衡周期波动和经营风险,万科摈弃了单一的住宅地产开发模式,走上“房地产+X”的多元化发展道路。然而,多元化布局的推进仍面临诸多挑战。

万科总裁祝九胜在去年6月28日的深圳股东大会上直言,“养老、教育,在财务指标上目前还是差强人意的。”

相比之下,物业已成为集团第二大主营业务。2020上半年,集团总营业收入中,来自物业服务的营业收入为 67.0 亿元,占比 4.6%。

期内,万科物业新签约建筑面积 0.53 亿平方米。其中,住宅物业服务新签约0.39 亿平方米;非住宅物业服务新签约0.14 亿平方米;上半年累计签约建筑面积6.8亿平方米,已接管面积 5.2亿平方米。

长租业务方面,截至报告期末,集团租赁住宅业务营业收入 10.5 亿元,共在33个城市累计开业泊寓12.73万间。期内新增开业1.89万间。已开业项目整体出租率为88%,成熟期项目的出租率为 93.7%。规划和在建中泊寓尚有5.77万间。

物流业务方面,报告期内,万纬物流所管理项目业务营业收入 8.3 亿元,同比增长 36.9%,截至报告期末,物流仓储服务累计开业建筑面积 616 万平方米。

从盈利来看,万科多元业务的利润率较为波动。

2020上半年,其他业务的营业收入共计1.51亿元,同比增长44.29%,营业利润率达74.62%,同比增长4.46个百分点。查阅历年年报数据,2015-2019年,万科其他业务的营业利润率分别为:10.76%、3.12%、-18.39%、3.72%、18.59。

好在,多元化业务的起伏并未对万科上半年现金及债务情况造成太大压力。

截至报告期末,集团有息负债金额为2729.8亿元,较年初增加151.3亿元,占总资产的比例为15.1%。有息负债以中长期负债为主,其中短期借款和一年内到期的有息负债合计 968.2亿元,占比为35.5%;一年以上有息负债 1,761.6 亿元,占比为 64.5%。

上半年,集团实际利息支出合计77.6 亿元,其中资本化的利息合计 37.3 亿元,净负债率为 27.0%。

期内,集团实现经营性现金净流入226.1亿元。截至报告期末,共持有货币资金 1,942.9亿元,可覆盖一年内到期的流动负债的总和968.2亿元。

眼下,国家对房产的资金监测和融资管控愈发审慎,将出台的“345融资新规”即意在以有息负债的规模来控制房企的融资上限。具体而言设置了“三道红线”:1、剔除预收款后的资产负债率大于70%;2、净负债率大于100%;3、现金短债比小于1倍。

在今年的中期业绩会上,祝九胜对这一规则的出台则相对乐观,他表示,“从媒体报道来看,监管从规范行业和防范金融风险等角度出台了相应规则,公司对此会认真研究,尽快适应。”

推荐阅读

- 商业版传统盐水鸭配方与加工制作方法

- spacex|SpaceX第二次商业载人任务发射日期不早于4月22日

- 沙恩·金布罗|4月22日!NASA与SpaceX确认第二次商业载人飞行发射日期

- 生猪|生猪养殖何时进猪苗有讲究,掌握这几点,才能增加养殖利润

- 农村330元一桌的宴席,鸡鸭鱼肉都有,利润在哪

- spacex|SpaceX将于今年四季度实施商业太空游

- 抗体|火遍全国的商业化新冠抗体检测,到底是定心丸还是智商税?

- 燕窝|

- 星驰|周星驰被前女友追讨投资分成案开审:会分利润给她只是哄她的情话

- 武汉市首个垃圾分类示范商业街区启动运行