结售汇与涉外收付款双逆差,货币政策腾挪空间消失( 二 )

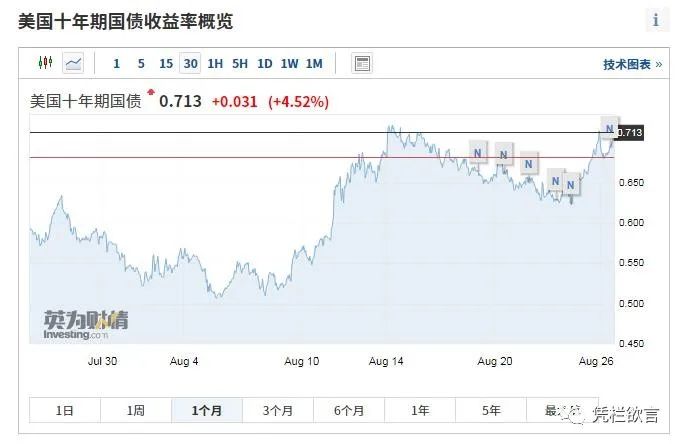

从近期股债跷跷板效应来看 , 十年国债收益率要压在3%以下 , 才能有利于中国股市实现上涨(水牛市当然需要水量充沛) , 最近一次国债收益率超过3%已经持续了接近一周 , 上证指数已经明显的受到了影响 , 近一周时间持续萎靡 。但是 , 如果压低中债收益率去支撑股市 , 还能吸引热钱流入对冲掉经常项逆差吗?如果出现经常项和金融项双逆差 , 会诱发金融环境不稳 , 股市同样难以实现上涨 。7月 , 中美息差均值237.8基点 , 当前十年美债收益率为0.713% , 也就是中国十年国债收益率需要维持在3.091% , 才能与7月均值一致 。 而7月涉外收支逆差20亿 。

这或需要中国十年国债超过3.091% , 涉外收支平衡才可以实现 。一头是国债收益率超过3% , 股市将遭受打击;一头是国债收益率不超过3.091% , 或无法维持对外收支平衡 , 货币政策腾挪空间消失 。两边都是亲儿子 , 货币政策会如何抉择?END

推荐阅读

- 法制|【以案释法】小心商家违约后的“付款套路”

- 翁某群|海丰公安快侦快破,抓获一名微信扫码付款诈骗犯罪嫌疑人...

- 澳大利亚起草新涉外法一带一路备忘录或将作废

- 中年|心态崩了!男子约见女网友:我才吃了一个面包,就要我付款1300元

- 老人|南通老人超市拿鸡蛋拒付款被拦后猝死,家属索赔38万,评论一边倒

- 任某|假扮中介和买家,他用60万元首付款“套”走180万元房子

- 饿了么点了十几串烧烤,最后付款只要10块钱