жӢјеӨҡеӨҡ|ж·ҳе®қзү№д»·зүҲзӢҷеҮ»жӢјеӨҡеӨҡеҚ“жңүжҲҗж•Ҳ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

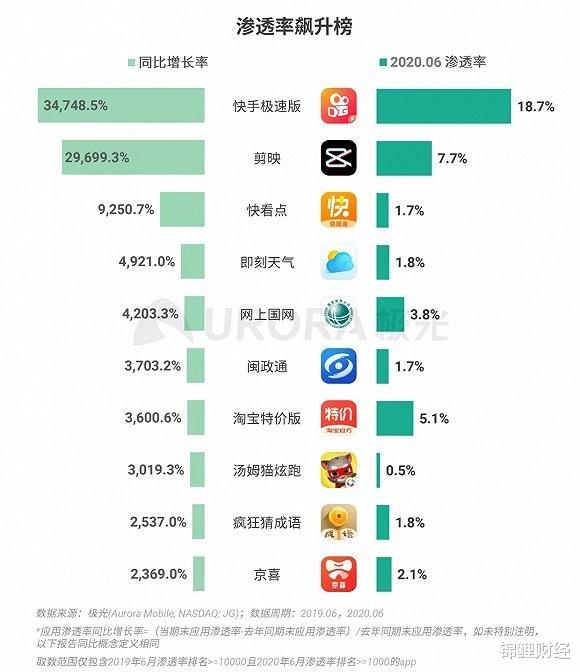

8жңҲ20ж—Ҙ пјҢ йҳҝйҮҢе·ҙе·ҙе…¬еёғдәҶжҲӘиҮі2020е№ҙ6жңҲзҡ„жңҖж–°еӯЈиҙўжҠҘ пјҢ ж ёеҝғз”өе•ҶдёҡеҠЎиЎЁзҺ°зЁіеҒҘ пјҢ дёӯеӣҪйӣ¶е”®еёӮеңә移еҠЁжңҲжҙ»и·ғз”ЁжҲ·иҫғ2020е№ҙ3жңҲеҶҚеәҰеўһй•ҝ2800дёҮ пјҢ иҮі8.74дәҝ пјҢ е·Із»ҸжҺҘиҝ‘9дәҝеӨ§е…і гҖӮ еҖјеҫ—е…іжіЁзҡ„жҳҜ пјҢ жң¬ж¬ЎиҙўжҠҘиҝҳйҰ–ж¬ЎжҠ«йңІдәҶж·ҳе®қзү№д»·зүҲзҡ„з”ЁжҲ·и§„жЁЎ пјҢ е…¶жңҲжҙ»и·ғз”ЁжҲ·ж•°пјҲMAUпјүе·ІжҺҘиҝ‘4000дёҮ пјҢ жңҲжҙ»еўһй•ҝйҖҹеәҰеҲӣдёӢдәҶз”өе•ҶеҸІж–°и®°еҪ• гҖӮ

дёҠзәҝдёүдёӘжңҲ пјҢ жҙ»и·ғз”ЁжҲ·иҫҫ4000дёҮж„Ҹе‘ізқҖд»Җд№Ҳпјҹ

еҜ№жҜ”еҗҢжңҹд№ҹеҲҡеҲҡеҸ‘еёғиҙўжҠҘзҡ„е”Ҝе“Ғдјҡ пјҢ е”Ҝе“Ғдјҡ第дәҢеӯЈеәҰжҙ»и·ғз”ЁжҲ·ж•°дёә3880дёҮдәә пјҢ еҗҢжҜ”еўһй•ҝ17пј… гҖӮ еҶҚзңӢжӢјеӨҡеӨҡ пјҢ ж №жҚ®Quest MobileгҖҒжһҒе…үзӯү第дёүж–№е№іеҸ°ж•°жҚ® пјҢ жӢјеӨҡеӨҡиҫҫеҲ°4000дёҮMAUз”Ёж—¶е°Ҷиҝ‘21дёӘжңҲ гҖӮ еҸҜд»ҘиҜҙ пјҢ з”ЁжҲ·еўһйҖҹз ҙзәӘеҪ•зҡ„ж·ҳе®қзү№д»·зүҲ пјҢ е·Із»Ҹи·»иә«дё»жөҒиҙӯзү©е№іеҸ°д№ӢеҲ— гҖӮ

дёҖйқўжҳҜжӢјеӨҡеӨҡиЎҘиҙҙеӨ§зүҢд»ҘеҜ»жұӮдёӯй«ҳз«ҜеёӮеңәеҸҠз”ЁжҲ·жңӘжһң пјҢ дёҖйқўжҳҜж·ҳе®қзү№д»·зүҲд»ҘзҺ°иұЎзә§зҡ„еўһй•ҝйҖҹеәҰиҝҪиө¶жӢјеӨҡеӨҡ пјҢ иҝҷеңәиҫғйҮҸзҡ„иғңиҙҹжҳҜеҗҰе·Із»ҸејҖе§ӢеҒҸеҗ‘дәҺйҳҝйҮҢпјҹ

дёҖеңәжјӮдә®зҡ„з”ЁжҲ·дәүеӨәжҲҳ

жӢјеӨҡеӨҡдҫқжүҳдёӢжІүеёӮеңәиҖҢеҙӣиө· пјҢ дҪҶдёӢжІүеёӮеңәзҡ„еўһйҮҸз©әй—ҙдёҚеҶҚеҸӘеұһдәҺжӢјеӨҡеӨҡ гҖӮ

ж•°жҚ®жҳҫзӨә пјҢ 2020е№ҙQ1移еҠЁдә’иҒ”зҪ‘жңҲжҙ»и·ғз”ЁжҲ·и§„жЁЎеўһй•ҝзәҰ1700дёҮ пјҢ е…¶дёӯй«ҳзәҝеҹҺеёӮз”ЁжҲ·еҮҸе°‘741дёҮ пјҢ иҖҢдёүзәҝеҸҠд»ҘдёӢеҹҺеёӮз”ЁжҲ·еўһй•ҝ2461дёҮ пјҢ дё”дёӢжІүеёӮеңә00еҗҺеҚ жҜ”иҝ‘7жҲҗ гҖӮ ж №жҚ®з”ідёҮе®Ҹжәҗж•°жҚ®жҠҘе‘Ҡйў„жөӢ пјҢ 2019е№ҙдёӯеӣҪдёӢжІүеёӮеңәзәҝдёҠж¶Ҳиҙ№жҖ»дҪ“规模зәҰдёә4.02дёҮдәҝ пјҢ йў„и®Ў2023е№ҙе°ҶиҫҫеҲ°8.34дёҮдәҝ гҖӮ

жңӘжқҘеҮ е№ҙеҸҜд»Ҙйў„и§Ғ пјҢ дёӢжІүеёӮеңәдҫқж—§жҳҜ移еҠЁдә’иҒ”зҪ‘зҡ„дё»иҰҒеўһйҮҸжқҘжәҗ пјҢ дёҚиҝҮжӢјеӨҡеӨҡиҝҷдёҖдә”зҺҜеӨ–е·ЁеӨҙеҰӮд»Ҡзҡ„з”ЁжҲ·еўһй•ҝе·Із»Ҹж”ҫзј“ гҖӮ иҝӣе…Ҙ2018е№ҙеҗҺ пјҢ жӢјеӨҡеӨҡзҡ„з”ЁжҲ·еўһйҖҹжҖҘеү§дёӢж»‘иҮі20%д»ҘдёӢ пјҢ 2019 Q1жӣҙжҳҜиҫҫеҲ°дәҶдёӘдҪҚж•°еўһй•ҝ пјҢ иҷҪ然йҡҸеҗҺжңүжүҖеҸҚеј№ пјҢ дҪҶ2019 Q4еҸҲеӣһиҗҪиҮі12.08% гҖӮ

дёҺд№ӢжҲӘ然зӣёеҸҚ пјҢ ж·ҳе®қиҪ¬иә«иҝӣж”»дёӢжІүеёӮеңәеҚҙејҖе§Ӣеұ•зҺ°еҮәжғҠдәәзҡ„йҖҹеәҰ гҖӮ ж №жҚ®Sensor Towerж•°жҚ®жҳҫзӨә пјҢ 3жңҲд»Ҫ пјҢ еңЁе®үеҚ“еә”з”ЁеёӮеңә пјҢ ж·ҳе®қзү№д»·зүҲзҡ„дёӢиҪҪйҮҸдёәжӢјеӨҡеӨҡзҡ„3еҖҚ пјҢ еҲ°дәҶ4жңҲе·Із»Ҹжү©еӨ§еҲ°дәҶ5еҖҚ гҖӮ жңҖж–°зӣ‘жөӢж•°жҚ®еҲҷиЎЁзӨә пјҢ 7жңҲж·ҳе®қзү№д»·зүҲзҡ„дёӢиҪҪйҮҸжҳҜжӢјеӨҡеӨҡзҡ„8еҖҚ пјҢ иҝҷеҚ°иҜҒдәҶдёҠзәҝд»ҘжқҘж·ҳе®қзү№д»·зүҲзҡ„з”ЁжҲ·ж•°жҚ®дёҖзӣҙдҝқжҢҒзқҖејәеҠІзҡ„еўһй•ҝеҠҝеӨҙ гҖӮ

еҸҰеӨ– пјҢ жһҒе…үеӨ§ж•°жҚ®иҝ‘ж—ҘеҸ‘еёғзҡ„гҖҠ2020е№ҙQ2移еҠЁдә’иҒ”зҪ‘иЎҢдёҡж•°жҚ®з ”究жҠҘе‘ҠгҖӢд№ҹжҳҫзӨә пјҢ ж·ҳе®қзү№д»·зүҲиҝӣе…Ҙе…ЁзҪ‘appжё—йҖҸзҺҮйЈҷеҚҮжҰңTop10 пјҢ еұ…жҰңеҚ•дёӯз»јеҗҲзұ»з”өе•Ҷ第дёҖ пјҢ иҖҢжӢјеӨҡеӨҡжңӘиғҪе…ҘжҰң гҖӮ

ж·ҳе®қзү№д»·зүҲеҪ“еүҚзҡ„еўһй•ҝйҖҹеәҰз»ҷжӢјеӨҡеӨҡеёҰжқҘдәҶдёӨеұӮйҡҗеҝ§пјҡдёҖеҲҷ пјҢ жӢјеӨҡеӨҡз”ЁжҲ·еўһйҖҹж”ҫзј“зҡ„иғҢжҷҜдёӢ пјҢ дёӢжІүеёӮеңәжңӘжқҘзҡ„з”ЁжҲ·еўһйҮҸжҳҜеҗҰдјҡиў«ж·ҳе®қеҸҠдә¬дёңжҺ еҸ–пјӣ

дәҢеҲҷ пјҢ ж·ҳе®қзү№д»·зүҲеҲ©з”ЁзҺ°йҮ‘жҝҖеҠұеҸҠ1е…ғдё“еҢәеӨҚеҲ»жӢјеӨҡеӨҡзҡ„жү“жі• пјҢ жҳҜеҗҰдјҡиҡ•йЈҹжӢјеӨҡеӨҡзҡ„зҺ°жңүз”ЁжҲ· гҖӮ ж №жҚ®жһҒе…үеӨ§ж•°жҚ®жҠҘе‘ҠжҳҫзӨә пјҢ ж·ҳе®қзү№д»·зүҲгҖҒдә¬е–ңзӯүзү№д»·з”өе•Ҷз”ЁжҲ·йҮҚеҗҲеәҰдёҚж–ӯдёҠеҚҮ пјҢ2020 е№ҙ6жңҲдёҺжӢјеӨҡеӨҡз”ЁжҲ·йҮҚеҗҲеәҰйғҪй«ҳиҫҫ85%д»ҘдёҠ гҖӮ иҝҷж„Ҹе‘ізқҖз”ЁжҲ·зҡ„йҖүжӢ©д»ҚдјҡеңЁжңӘжқҘе№іеҸ°зҡ„ж·ұеәҰз«һдәүдёӯжңүжүҖеҸ–иҲҚ гҖӮ

еҪ“然 пјҢ еұҠж—¶дҪҺд»·дјјд№Һе·Із»ҸдёҚеҶҚжҳҜеҗёеј•з”ЁжҲ·зҡ„вҖңеҲ¶иғңжі•е®қвҖқдәҶ пјҢ иҝҷдәҺжӢјеӨҡеӨҡиҖҢиЁҖж— з–‘жҳҜжңҖеӨ§зҡ„еЁҒиғҒ гҖӮ 6В·18жңҹй—ҙ пјҢ дёҖеҢ…80жҠҪзҡ„е©ҙе„ҝж№ҝзәёе·ҫеңЁдә¬е–ңгҖҒжӢјеӨҡеӨҡзҡ„е”®д»·еҲҶеҲ«дёә2.3е…ғе’Ң1.52е…ғ пјҢ иҖҢж·ҳе®қзү№д»·зүҲз»ҷеҮәдәҶеҺҹд»·2е…ғжҠөеҗҺ0.95е…ғзҡ„дҪҺд»· гҖӮ

е»үд»·еӣә然иғҪеҗёеј•жөҒйҮҸ пјҢ еҸҜе“ҒиҙЁе’ҢжңҚеҠЎжүҚдҝғдҪҝжөҒйҮҸиҪ¬еҢ–дёәз”ЁжҲ· пјҢ жҸҗй«ҳз”ЁжҲ·з•ҷеӯҳ пјҢ жңӘжқҘдёӢжІүеёӮеңәзҡ„з”ЁжҲ·дәүеӨәжҲҳе°Ҷеҗ‘зқҖз»јеҗҲиғҪеҠӣзҡ„жҜ”жӢјйқ жӢў гҖӮ

ж·ҳе®қзү№д»·зүҲC2Mпјҡж·ұжҢ–з”ЁжҲ·йңҖжұӮ

д»ҺдёӢжІүеёӮеңәзҡ„з”ЁжҲ·з”»еғҸжқҘзңӢ пјҢ иҝҷдёҖжңҖе…·ж¶Ҳиҙ№жҪңеҠӣзҡ„дәәзҫӨжңүдёӨдёӘжҳҺжҳҫзҡ„иЎҢдёәзү№еҫҒпјҡдёҖжҳҜзҶҹдәәеҪұе“Қж¶Ҳиҙ№еҶізӯ– пјҢ дәҢжҳҜж•ҙдҪ“еҜ№д»·ж јж•Ҹж„ҹ гҖӮ иҝҷжҒ°жҒ°жҳҜжӢјеӨҡеӨҡж’¬еҠЁдёӢжІүеёӮеңәзҡ„е…ій”® пјҢ е°Өе…¶жҳҜзҷҫдәҝиЎҘиҙҙ пјҢ д»ҺжҜҸдёҖеӯЈзҡ„иҙўжҠҘдёӯеҸҜд»Ҙжё…жҷ°ең°зңӢеҲ° пјҢ жӯЈжҳҜиҗҘй”Җиҙ№з”Ёзҡ„еӨ§е№…жҠ•е…Ҙ пјҢ й©ұеҠЁзқҖжҙ»и·ғ买家зҡ„еўһй•ҝ гҖӮ

然иҖҢ пјҢ дёҠеёӮеҗҺиө„жң¬еҜ№жӢјеӨҡеӨҡзӣҲеҲ©зҡ„йў„жңҹжҸҗйҖҹ пјҢ и®©жӢјеӨҡеӨҡзҷҫдәҝиЎҘиҙҙиғҪеҗҰй•ҝд№…жҢҒз»ӯжҲҗдәҶдёҖдёӘй—®йўҳ гҖӮ иҖҢдё”иҝ‘жқҘжӢјеӨҡеӨҡзҷҫдәҝиЎҘиҙҙе•Ҷе“Ғзҡ„SKUж•°7жңҲзӘҒ然зҝ»еҖҚ пјҢ иҪ¬еҗ‘дәҶй«ҳе®ўеҚ•д»·е•Ҷе“Ғ пјҢ дёӯе°Ҹе•Ҷ家疑似被ж”ҫејғ гҖӮ дёҺжӯӨеҗҢж—¶ пјҢ ж·ҳе®қзү№д»·зүҲе…¬ејҖзҡ„дҝЎжҒҜеҚҙжҳҫзӨә пјҢ 100еӨ©еҶ…еҗёеј•дәҶ120дёҮдә§дёҡеёҰе•Ҷ家гҖҒ50дёҮеӨ–иҙёе•Ҷ家гҖҒи¶…иҝҮ30дёҮеӨ–иҙёе·ҘеҺӮе…Ҙй©» гҖӮ

е…¶дёӯд№үд№ҢгҖҒдёңиҺһзӯүйғЁеҲҶең°еҢәзҡ„е…Ҙй©»е•Ҷ家еҚҠж•°жӣҫеңЁжӢјеӨҡеӨҡејҖеә— гҖӮ

иҝҷж„Ҹе‘ізқҖд»Җд№Ҳпјҹж·ҳе®қжҺЁеҮәзү№д»·зүҲйӣҶдёӯеҸ‘еҠӣе’Ңи·өиЎҢC2M пјҢ дёҚд»…дјҡеүҠејұжӢјеӨҡеӨҡеңЁдёӢжІүеёӮеңәзҡ„дҪҺд»·дјҳеҠҝ пјҢ иҝҳе°Ҷи§ҰеҠЁе…¶еңЁдёӯе°Ҹе•Ҷ家иө„жәҗдёҠзҡ„ж №еҹә гҖӮ

е•Ҷ家жҖ»жҳҜи¶ӢеҲ©йҒҝе®ізҡ„ гҖӮ д»Ҡе№ҙ3жңҲд»Ҫ пјҢ еӣҪзӣӣиҜҒеҲёеҸ‘еёғдәҶдёҖеҲҷеҜ№жӢјеӨҡеӨҡвҖңе…Ёд»·еҖјй“ҫвҖқеҲҶжһҗзҡ„жҠҘе‘Ҡ пјҢ жҠҘе‘ҠжҢҮеҮә пјҢ е…Ёй“ҫжқЎжё йҒ“жҲҗжң¬дёҠпјҲеҚіе•Ҷе“Ғд»ҺиҝҷдёӘжё йҒ“жөҒйҖҡеҲ°ж¶Ҳиҙ№иҖ…жүӢдёӯзҡ„жҲҗжң¬жҳҜеӨҡе°‘пјү пјҢ жӢјеӨҡеӨҡдёә23.8% пјҢ йҳҝйҮҢдёә12.8% пјҢ дә¬дёңдёә15.2% гҖӮ еҰӮжӯӨй«ҳжҳӮзҡ„е…Ёй“ҫи·ҜжҲҗжң¬дёӢ пјҢ еҪ“еүҚжӢјеӨҡеӨҡе№іеҸ°е•Ҷе“Ғзҡ„жҜӣеҲ©йҡҫд»ҘеҢ№й…ҚжҲҗжң¬ гҖӮ

жүҖд»Ҙ пјҢ еҹәдәҺжӢјеӨҡеӨҡе…Ёд»·еҖјй“ҫж— жі•дә§з”ҹжӯЈеҗ‘д»·еҖј пјҢ жӢјеӨҡеӨҡдёӯе°Ҹе•Ҷ家иғҪеҗҰжҢҒз»ӯзӣҲеҲ©е°ұжҲҗдәҶз–‘й—® гҖӮ

зӣёеҸҚ пјҢ ж·ҳе®қC2MжЁЎејҸзҡ„дјҳеҠҝжҒ°жҒ°еңЁдәҺеҸҜд»Ҙеё®е·ҘеҺӮйҷҚжң¬еўһж•Ҳ пјҢ жҸҗдҫӣжӣҙз¬ҰеҗҲж¶Ҳиҙ№иҖ…йңҖжұӮзҡ„дјҳиҙЁдҪҺд»·дә§е“Ғ пјҢ еҗҢж—¶е·ҘеҺӮиҝҳжңүеҲ©ж¶ҰеҸҜжӢҝ гҖӮ

иҝҷеҫ—зӣҠдәҺйҳҝйҮҢеңЁеҸҚеҗ‘ж•°жҚ®еҸҚйҰҲе’Ңжҹ”жҖ§дҫӣеә”й“ҫдёҠй•ҝжңҹз§ҜзҙҜзҡ„дјҳеҠҝ гҖӮ еүҚиҖ…дҫқиө–ж·ҳе®қе№іеҸ°еӨ§ж•°жҚ®гҖҒдә‘и®Ўз®—гҖҒIOTзӯүж•°еӯ—еҢ–иғҪеҠӣ пјҢ зІҫзЎ®жҙһеҜҹ8дәҝж¶Ҳиҙ№иҖ…еёӮеңәзҡ„йңҖжұӮ пјҢ иҖҢеҗҺиҖ…еҲҷжңүйҳҝйҮҢејәеӨ§зҡ„дҫӣеә”й“ҫеңЁж”Ҝж’‘ гҖӮ еҸҚеҗ‘е®ҡеҲ¶ж¶үеҸҠеҲ°зҡ„дә§е“Ғз ”еҸ‘гҖҒи®ҫи®ЎгҖҒз”ҹдә§гҖҒжЈҖжөӢзӯүдёҖзі»еҲ—зҺҜиҠӮ пјҢ йҳҝйҮҢйғҪдјҡж·ұеәҰеҸӮдёҺ пјҢ 并е°Ҷе…¶зү©жөҒгҖҒйҮ‘иһҚгҖҒе”®еҗҺзӯүж–№йқўзҡ„жңҚеҠЎиөӢиғҪеҲ°е·ҘеҺӮз«Ҝ гҖӮ

еңЁеӨ–иҙёиҪ¬еҶ…й”Җзҡ„еӨ§зҺҜеўғдёӢ пјҢ ж·ҳе®қеҸ‘еҠӣC2MжЁЎејҸеёҰжқҘзҡ„еўһй•ҝз«Ӣз«ҝи§ҒеҪұ гҖӮ йҳҝйҮҢе…¬еёғзҡ„ж•°жҚ®жҳҫзӨә пјҢ 3.8иҙӯзү©иҠӮжңҹй—ҙ пјҢ C2Mе®ҡеҲ¶е•Ҷе“Ғзҡ„и®ўеҚ•йҮҸеҗҢжҜ”еўһй•ҝи¶…иҝҮ370%пјӣ618жңҹй—ҙ пјҢ ж·ҳе®қзү№д»·зүҲAppд»…6жңҲ15ж—ҘдёҖеӨ© пјҢ ж–°жіЁеҶҢз”ЁжҲ·е°ұи¶…иҝҮ100дёҮ пјҢ ж·ҳе®қзү№д»·зүҲдёҠC2Mе•Ҷе“Ғи®ўеҚ•йҮҸеҗҢжҜ”еўһй•ҝи¶…иҝҮ500% гҖӮ

й•ҝжӯӨд»ҘеҫҖ пјҢ ж·ҳе®қзү№д»·зүҲеңЁжҺЁеҠЁC2MжЁЎејҸдёҠзҡ„еӨ©з„¶дјҳеҠҝ пјҢ жңӘжқҘе°ҶиҝӣдёҖжӯҘиҒҡжӢўе•Ҷ家иө„жәҗ пјҢ иҖҢдёҖж—Ұе…¶жөҒйҮҸе’Ңз”ЁжҲ·зҡ„еўһй•ҝжҢҒз»ӯеЁҒиғҒжӢјеӨҡеӨҡ пјҢ д№ҹеҠҝеҝ…дјҡеҲҶж•ЈжӢјеӨҡеӨҡеҜ№дёӯе°Ҹе•Ҷ家зҡ„еҗёеј•еҠӣ гҖӮ

еҗҲеӣҙдёҺзӢҷеҮ»пјҡж·ҳе®қзү№д»·зүҲдёҚжӯўиө¶и¶…жӢјеӨҡеӨҡ

еүҚеҮ ж—Ҙ пјҢ зү№ж–ҜжӢүжӢ’з»қдёәжӢјеӨҡеӨҡз”ЁжҲ·дәӨиҪҰдёҖдәӢй—№еҫ—жІёжІёжү¬жү¬ пјҢ дё”дёҚдәүи®әи°ҒжҳҜи°Ғйқһ пјҢ иҜёеҰӮжӯӨзұ»зҡ„дәӢ件并дёҚе°‘и§Ғ пјҢ д№ҹеҪ»еә•жҡҙйңІдәҶжӢјеӨҡеӨҡиҝҺеҗҲй«ҳз«Ҝз”ЁжҲ·йҒӯйҒҮзҡ„е°ҙе°¬ гҖӮ зү№ж–ҜжӢүдёҚжҳҜ第дёҖдёӘжӢ’з»қжӢјеӨҡеӨҡзҡ„е“ҒзүҢ пјҢ иІҢдјјеҸҜиғҪд№ҹдёҚдјҡжҳҜжңҖеҗҺдёҖдёӘ гҖӮ

жүҖд»ҘиҜҙ пјҢ еҚідҪҝжӢјеӨҡеӨҡеңЁз”ЁжҲ·з«Ҝзҡ„еўһй•ҝиҝҳеңЁжҢҒз»ӯ пјҢ дёҚиғҪи§ҰеҸҠеҲ°еӨ§зүҢдә§е“Ғзҡ„йҷҗеҲ¶ пјҢ з»Ҳе°Ҷйҳ»зўҚе…¶еҶІеҮәдёӢжІүеёӮеңә гҖӮ зӣёеҜ№жқҘи®І пјҢ д№ҹе°ұж— жі•ж”»е…Ҙж·ҳе®қе’Ңдә¬дёңзҡ„еӨ§жң¬иҗҘ гҖӮ

дҪҶжҳҜ пјҢ йҳҝйҮҢзі»з”өе•ҶдёҡеҠЎдё»дҪ“еҚҙеңЁеӨҡдёӘз»ҙеәҰеҜ№жӢјеӨҡеӨҡеҪўжҲҗеҗҲеӣҙпјҡеӨ©зҢ«е’Ңж·ҳе®қжҢҒз»ӯејәеҢ–е“ҒзүҢиө„жәҗдјҳеҠҝ пјҢ жҲҗдёәж–°е“ҒеҸ‘еёғзҡ„иҒҡйӣҶең°пјӣиҒҡеҲ’з®—еҲҷдё»жү“е“ҒзүҢдә§е“Ғзҡ„дёӢжІү пјҢ и®©е°Ҹй•Үйқ’е№ҙд»Ҙдјҳжғ д»·ж јиҺ·еҸ–е“ҒзүҢиҙ§ пјҢ жҸҗеүҚжҠўеҚ жӢјеӨҡеӨҡе“ҒзүҢи®ЎеҲ’зҡ„зӣ®ж Үз”ЁжҲ·зҫӨдҪ“пјӣж·ҳе®қзү№д»·зүҲеҸӘеҒҡе·ҘеҺӮиҙ§ пјҢ д»ҘжҖ§д»·жҜ”зӘҒз ҙжӢјеӨҡеӨҡзҡ„йҳІзәҝ гҖӮ

е…·дҪ“жқҘзңӢ пјҢ еҺ»е№ҙ3жңҲ пјҢ ж·ҳе®қеӨ©зҢ«е…ЁйқўйҮҚеҗҜиҒҡеҲ’з®— гҖӮ жңүжқҘиҮӘиҒҡеҲ’з®—зҡ„ж•°жҚ®жҳҫзӨә пјҢ еңЁжңҚиЈ…жңҚйҘ°гҖҒж¶Ҳиҙ№з”өеӯҗгҖҒеӨ§еҝ«ж¶Ҳзӯүдё»жөҒзұ»зӣ®дёӯ пјҢ еҢ…жӢ¬е…°и”»гҖҒ欧иҺұйӣ…гҖҒе°јеә·гҖҒжө·е°”гҖҒзҫҺзҡ„гҖҒжғ иҖҢжөҰеңЁеҶ…зҡ„80еӨҡдёӘеӨҙйғЁе“ҒзүҢеңЁиҒҡеҲ’з®—еҗҢжҜ”еўһй•ҝи¶…50% гҖӮ

6В·18жңҹй—ҙ пјҢ иҒҡеҲ’з®—еҚғдёҮзә§жҲҗдәӨзҲҶж¬ҫи¶…180дёӘ пјҢ зҷҫдёҮзә§жҲҗдәӨзҲҶж¬ҫи¶…4700дёӘ пјҢ й”ҖйҮҸз ҙдёҮ件зҡ„еҚ•е“Ғи¶…иҝҮдәҶ4200дёӘ гҖӮ иҖҢеҜ№дәҺеӨ§зүҢдә§е“Ғ пјҢ жӢјеӨҡеӨҡдёҠеӨ§еӨҡиҝҳжҳҜжё йҒ“й“ҫжқЎдёӯзҡ„е•Ҷ家еңЁеҚ–иҙ§ гҖӮ

иҒҡеҲ’з®—еҖҹеҠ©йҳҝйҮҢзҡ„е“ҒзүҢиө„жәҗе’ҢиЎҘиҙҙ пјҢ иҮӘдёҠиҖҢдёӢеҜ№жӢјеӨҡеӨҡйҳ»еҮ»зӣёеҜ№з®ҖеҚ• пјҢ йҡҫзҡ„жҳҜеңЁжӢјеӨҡеӨҡзҡ„вҖңең°зӣҳвҖқжҠўеёӮеңә гҖӮ еңЁиҝҷзӮ№дёҠ пјҢ ж·ҳе®қзү№д»·зүҲзҡ„зӘҒз ҙдёҚд»…д»…еңЁдәҺз ҙзәӘеҪ•зҡ„з”ЁжҲ·еўһй•ҝе’Ңд»·ж јдјҳеҠҝз§ҜзҙҜ пјҢ иҖҢжҳҜе…¶дёҺжӢјеӨҡеӨҡзҡ„еҜ№еіҷе®ҢжҲҗдәҶд»ҺйҳІеҫЎеҲ°зӢҷеҮ»зҡ„иҪ¬еҸҳ гҖӮ

дёәд»Җд№Ҳиҝҷд№ҲиҜҙпјҹдёҖж–№йқў пјҢ жӢјеӨҡеӨҡеҙӣиө·д№ӢеҲқ пјҢ жүҝжҺҘдәҶж·ҳе®қдёҠжөҒеӨұзҡ„дёҖйғЁеҲҶдёӯе°Ҹе•Ҷ家еҸҠиғҢеҗҺзҡ„з”ҹдә§еҠӣ пјҢ еҰӮд»Ҡж·ҳе®қзү№д»·зүҲдҪңдёәдёҖдёӘжӣҙиҒҡз„Ұзҡ„е№іеҸ° пјҢ еҜ№дә§дёҡеёҰе•Ҷ家иҖҢиЁҖзҡ„еўһй•ҝзәўеҲ©жӣҙдёәжҳҫи‘— пјҢ иҝҷе·Із»Ҹй©ұдҪҝдёҖдәӣе•Ҷ家вҖңејғжӢје…Ҙзү№вҖқ гҖӮ е°Өе…¶жҳҜеңЁеӨ–иҙёиҪ¬еҶ…й”Җзҡ„иЎҢдёҡйңҖжұӮдёӢ пјҢ дёӯе°ҸеӨ–иҙёдјҒдёҡжҳҫ然еҜ№иғҢеҗҺжңүзқҖйҳҝйҮҢж”Ҝж’‘зҡ„ж·ҳе®қзү№д»·зүҲжӣҙжңүдҝЎеҝғ гҖӮ

еҸҰдёҖж–№йқў пјҢ еҪ“ж·ҳе®қзү№д»·зүҲйҖҗжёҗдёҺдё»ж”»еӨ§е“ҒзүҢдёӢиЎҢзҡ„иҒҡеҲ’з®—гҖҒдё»иҗҘжқ‘й•ҮзӨҫеҢәй”Җе”®зҡ„жқ‘ж·ҳе°Ҹеә—е’Ңйӣ¶е”®йҖҡеҪјжӯӨй…ҚеҗҲ пјҢ дә§з”ҹеҗҲеҠӣ пјҢ ж·ҳе®қеңЁдёӢжІүеёӮеңәе°ҶеҢ–иў«еҠЁдёәдё»еҠЁ гҖӮ

йҡҸзқҖж·ҳе®қзү№д»·зүҲзҡ„жҲҳз•Ҙд»·еҖјиҝӣдёҖжӯҘеҸ‘жҢҘ пјҢ е…¶е®һйҳҝйҮҢе·Із»ҸдёҚеұҖйҷҗдәҺйҒҸеҲ¶жӢјеӨҡеӨҡзҡ„еҸ‘еұ• пјҢ иҖҢжҳҜеңЁжңҖеӨ§иҢғеӣҙеҶ…ж»Ўи¶іж¶Ҳиҙ№иҖ…еҜ№е“ҒзүҢгҖҒе·ҘеҺӮиҙ§гҖҒеҶңиҙ§йЈҹе“ҒгҖҒй•ҝе°ҫе•Ҷе“ҒеңЁеҶ…зҡ„жүҖжңүе“Ғзұ»зҡ„йңҖжұӮ гҖӮ жӯЈеҰӮйҳҝйҮҢе·ҙе·ҙеүҜжҖ»иЈҒгҖҒж·ҳе®қC2MдәӢдёҡйғЁжҖ»з»ҸзҗҶжұӘжө·жүҖиҜҙ пјҢ вҖңз«һдәүдёҚжҳҜзӣ®зҡ„ пјҢ ж·ҳе®қзү№д»·зүҲзҡ„ж ёеҝғдҪҝе‘ҪжҳҜи®©ж¶Ҳиҙ№е№іжқғиҝӣиЎҢеҲ°еә•вҖқ гҖӮ

гҖҗжӢјеӨҡеӨҡ|ж·ҳе®қзү№д»·зүҲзӢҷеҮ»жӢјеӨҡеӨҡеҚ“жңүжҲҗж•ҲгҖ‘иҝҷеҜ№ж¶Ҳиҙ№иҖ…жқҘи®Ід№ҹжҳҜдёҖеӨ§зҰҸеҲ© пјҢ дёӢжІүеёӮеңә并дёҚзӯүдәҺж¶Ҳиҙ№йҷҚзә§ пјҢ жңӘжқҘдёҚеҗҢж¶Ҳиҙ№еұӮзә§зҡ„ж¶Ҳиҙ№йңҖжұӮйғҪе°Ҷеҫ—еҲ°ж»Ўи¶і пјҢ йҳҝйҮҢзҡ„з”ЁжҲ·зҗҶеҝөеңЁдәҺжӯӨ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- ж—ўжҳҜ蔬иҸңд№ҹжҳҜдё»йЈҹпјҢе°Ҹе°ҸдёҖйў—пјҢиҗҘе…»еӨҡеӨҡпјҒ

- й»„еіҘ|зӮёиЈӮпјҒжӢјеӨҡеӨҡи‘ЈдәӢй•ҝй»„еіҘиҫһд»»пјҢжҗә 4500 дәҝиә«е®¶иҪ¬иЎҢз”ҹе‘Ҫ科еӯҰз ”з©¶пјҒ

- ж—©йӨҗеҲ«еҸӘе–қзүӣеҘ¶пјҢеҠ зӮ№еұұиҚҜеҒҡеұұиҚҜзҷҫеҗҲеҸҢжӢјеҘ¶пјҢиҗҘе…»еҸҲж»Ӣж¶Ұ

- й…’жҘјйҮ‘зүҢж—әй”ҖиҸң

- з§Қеӯҗ|еҗ„дёӘеҶңдёҡејәеӣҪйғҪеңЁжӢјвҖңз§ҚдёҡвҖқпјҢжҲ‘еӣҪеҰӮдҪ•жү“иөўз§Қдёҡзҝ»иә«д»—пјҹ

- зҷҪй…’|дёҖ瓶е•Өй…’зӯүдәҺеӨҡе°‘зҷҪй…’пјҹе’ҢеҲ«дәәжӢјй…’пјҢеҰӮдҪ•жҜ”жӣҙе…¬е№іпјҹ科еӯҰз®—жі•жқҘдәҶ

- жҙӢи‘ұ|жҷҡдёҠзқЎеүҚе–қзў—жҙӢи‘ұз…®ж°ҙпјҢеҘҪеӨ„еӨҡеӨҡпјҢеқҡжҢҒдёӢеҺ»пјҢи®©дҪ иә«дҪ“еҖҚе„ҝжЈ’

- еҘіжҖ§дёҚжғіжҲҗй»„и„ёе©ҶпјҢеӨҡеҗғдёүз§Қ蔬иҸңпјҢжҺ’жҜ’е…»йўңпјҢзҫҺе®№жҠ—иЎ°пјҢеҘҪеӨ„еӨҡеӨҡ

- зҷ»йқ©зғӯ|з»ҷиҡҠеӯҗеҒҡз»қиӮІгҖҒеј•еӨ©ж•ҢгҖҒжҗӯиҡҠеёҗпјҢдёәдәҶйў„йҳІиҝҷз§Қдј жҹ“з—…пјҢ科еӯҰ家жӢјдәҶ

- йҹӯиҸңзҡ„еҒҡжі•еӨҡеӨҡпјҢжҜҸдёҖеҸЈйғҪйІңе«©~