券商|净利腰斩,万华化学却被券商齐刷刷打出买入评级,因为藏利润?

鲁股“盈利王”万华化学上半年盈利腰斩 , 股价却几近翻倍 , 下滑的业绩公布后券商却唱多 , 给予买入评级 。 这背后或与其“藏利润”有关 。 根据年报 , 2018年为37.8亿 , 2019年万华化学固定资产折旧高达42.74亿 。 另外 , 2018年——2019年无形资产摊销费用分别为19亿 , 32亿 。 按照平均折旧年限 , 以及设备装置使用寿命来算 , 万华化学的折旧费明显偏高 。

此前曾连续多年蝉联鲁股“盈利王”的万华化学 , 上半年净利润腰斩 。

8月20日 , 万华化学(600309.SH)披露了2020年半年度报告 。 2020年上半年 , 万华化学实现营业收入309.07亿元 , 同比减少2.00%;归属于上市公司股东的净利润28.35亿元 , 同比下降49.56%;归属于上市公司股东的扣除非经常性损益的净利润24.90亿元 , 同比下降50.62%;经营活动产生的现金流量净额62.89亿元 , 同比下降24.09% 。

昔日万华化学曾连续多年蝉联鲁股“盈利王” , 据《山东商报》统计 , 207家企业中 , 有188家去年实现盈利 , 占到总数的90.82% , 其中万华化学实现净利润101.3亿元 , 是当年赚钱最多的企业 , 而今却净利润腰斩 。 万华化学称 , 受新冠疫情影响 , 公司主要产品MDI产销量及价格均出现下降 , 导致净利润变动幅度较大 。

实际上 , 万华化学早在2018年便出现了增收不增利的情况 , 2019年业绩也延续了下滑态势 。 不过 , 万华化学的股价却未受到波及 , 自今年三月份以来 , 其股价上涨近乎翻倍 。 而在腰斩的业绩公布后 , 中信证券、国金证券、中信建投、中泰证券、西南证券等15家券商却给予万华化学“增持”、“推荐”、“买入”的评级 。

盈利能力大幅下滑

根据资料 , 万华化学主要从事聚氨酯(MDI、TDI、聚醚多元醇) , 丙烯及其下游丙烯酸、环氧丙烷等系列石化产品 , 其中MDI、TDI是制备聚氨酯最主要的原料之一 。 聚氨酯可用于建筑、家电和交通运输等多个领域 。

万华化学 , 其前身是烟台万华聚氨酯股份有限公司 , 成立于1998年12月 , 是山东省第一家先改制后上市的股份制公司 , 2013年6月6日成功更名为万华化学集团股份有限公司 。 上世纪70年代山东烟台合成革厂从日本聚氨酯公司引进美国亨斯迈公司技术建成1万吨的MDI生产装置后 , 通过吸收、消化 , 掌握了8万吨/年的MDI生产装置的核心技术 。

2009年万华单套30万吨/年的MDI制造技术开发成功 , 2011年万华第五代MDI技术开发成功并建成当时世界最大的40万吨/年的MDI成套技术 。 2012年 , 万华化学公司的MDI总产能达到104万吨/年 , 最新消息 , 截止2016年底万华化学公司的总产能达到204万吨/年 。

而目前万华化学已经成为全球最大的MDI生产商 , 年产能为210万吨 , 占全球市场份额约30% 。 聚氨酯和石化产品构成了万华化学的两大业务板块 。

万华化学的属性注定了它是一个强周期的行业 , 这也意味着原材料价格波动带来的成本波动和产品售价变动带来的营收变化共同决定了企业的盈利 。 2016年-2018年上半年是国内化工行业的黄金周期 , 化工企业纷纷创下业绩新高 。 这也让万华化学过去几年的净利润始终保持在百亿元规模 , 尤其是2017年 , 万华化学净利润首次突破百亿元 。 该公司也在当年启动了整体上市 , 并在去年完成 。 借助于整体上市 , 万华化学的MDI总产能提升至210万吨 , 跻身全球第一 。 聚氨酯系列景气周期 , 最大限度增厚了万华化学盈利 。 但这一景象在去年终结 。

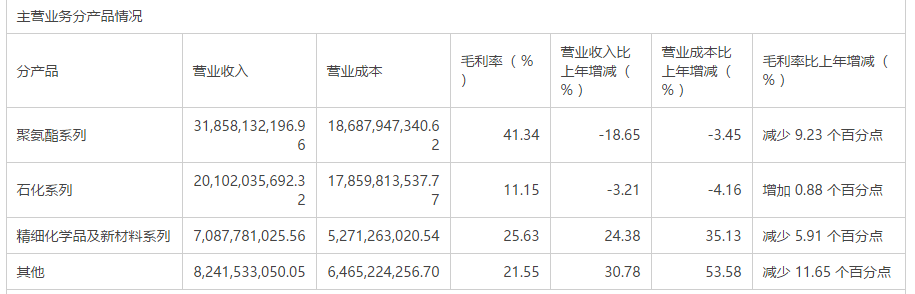

【券商|净利腰斩,万华化学却被券商齐刷刷打出买入评级,因为藏利润?】公司盈利能力在2019年已大幅滑坡 , 其聚氨酯应收同比下降18.65% 。 去年 , MDI等化工产品价格低位运行 , 使万华化学聚氨酯板块毛利率减少了9个百分点 , 成为公司业绩下滑的主要因素 。

推荐阅读

- 【】券商半年“成绩单”背后,这些信号值得关注!

- 新华社|券商半年“成绩单”背后,这些信号值得关注!

- 股票|踩雷损失29亿元?这项业务困扰着不少券商

- 金融市场|券商半年“成绩单”背后,这些信号值得关注!

- 金融市场|券商半年“成绩单”背后,这些信号值得关注

- 半年|券商半年“成绩单”背后,这些信号值得关注

- 国际金融市场|券商半年“成绩单”背后,这些信号值得关注!

- 季报|趣店季报图解:营收同比降47% 净利1.8亿降84%

- 改革|券商半年“成绩单”背后,这些信号值得关注!

- 龙光集团城市更新优势显著,获国内外券商一致认可