侵权|重磅!民间借贷红线划定:利率不超4倍LPR

文章图片

原创刘晓博

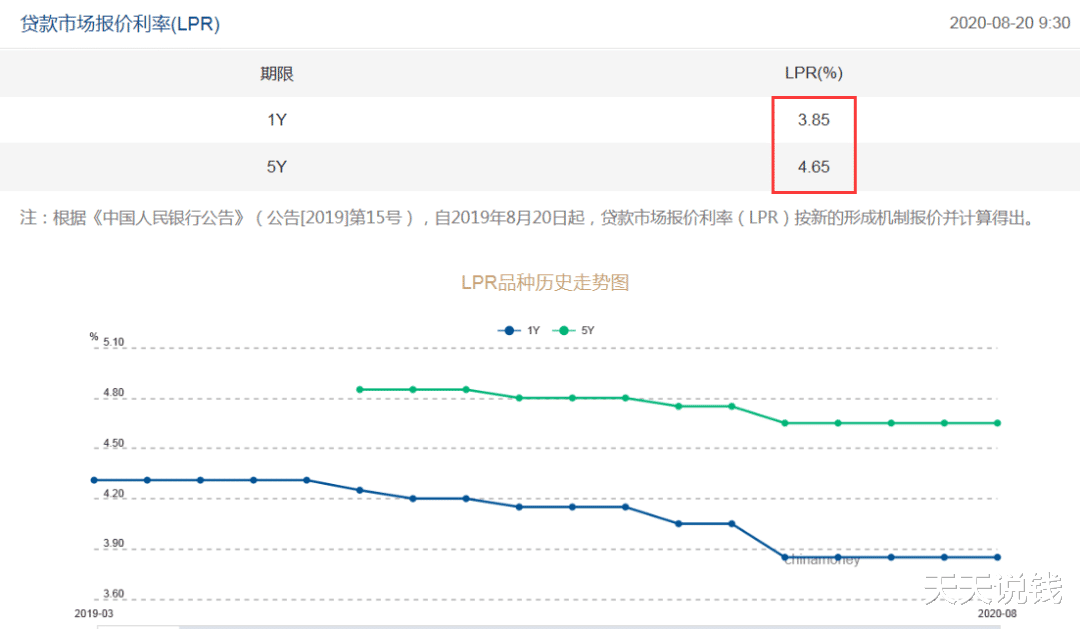

今天是8月20日 , 是8月LPR(贷款市场报价利率)新一轮发布的日子 。 上午9点半 , 从“全国银行间同业拆借中心”传来的消息是:1年期、5年期LPR利率都保持不变 。

其实在周一央行宣布1年期中期借贷利率(MLF)保持不变之后 , 大家就知道20日降息的可能性基本为零了 。 但事情往往就是这样:失之东隅 , 收之桑榆 。 早上的LPR利率没有降 , 但下午3点传来了最高人民法院“降息”的消息!或许有人会非常诧异:什么鬼?最高人民法院宣布“降息”?是的 , 没错 。 而且最高人民法院的这次“降息” , 其社会影响力将超过一次普通的LPR利率下调 。 今天下午 , 最高人民法院召开新闻发布会 , 正式发布新修订的《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》 。

在这个规定里 , 把法律保护的民间借贷利率的上限 , 从“以24%和36%为基准的两线三区” , 变更为1年期LPR利率的4倍!所谓“两线三区” , 是最高人民法院2015年8月出台的司法解释 。 其具体含义是:

在民间借贷纠纷的审理时 , 划定了年利率24%和年利率36%两条线 。 如果借贷双方约定的借贷利率低于24% , 就属于“司法保护区” , 法律是保护债权人权益的 。

超过36%的年利率 , 为“无效区” , 如果你是借款人可以拒绝偿付超过36%的那部分钱 , 法院支持你;如果你支付了超过36%利率的钱 , 然后反悔要求归还 , 法院也支持你 。

如果双方约定的年利率为24%到36%之间 , 为“自然债务区” 。 如果借款人不还钱 , 债权人提起诉讼、要求法院保护 , 法院不会保护 。 但是借款人愿意自动履行协议 , 支付了约定的利息 , 法院也不反对 。 如果借款人已经偿还了这部分利息 , 之后又反悔要求偿还 , 法院同样会驳回 。

取消了“以24%和36%为基准的两线三区”的规定后 , 新的“红线”被最高人民法院划在了1年期LPR利率的4倍 。 其完整表述是:“以中国人民银行授权全国银行间同业拆借中心每月20日发布的一年期贷款市场报价利率(LPR)的4倍为标准确定民间借贷利率的司法保护上限”(2015年以前的民间借贷红线 , 就是同档基准贷款利率的4倍) 。 今天上午刚刚公布的LPR利率(1年期)为3.85% , 4倍就是15.4% 。 也就是说 , 以后民间借贷只有一条线了 , 它是浮动的 , 目前是15.4% 。 如果你想借钱给别人 , 想约定利率又不想违法 , 只能写1年期LPR利率的4倍 。 如果借款时间是2年 , 按照还款前最近那次LPR利率来计算利息 。 24%的合法红线 , 一下子降低到了15.4% , 降低了近36% , 或者相当于860个基点!而央行每次降息 , 最多是20个基点 , 有时候甚至只有10个基点 。 跟最高人民法院的力度 , 简直不可“同年而语” 。 那么问题来了:最高人民法院为何大力度降息 , 它将产生什么影响?之所以大力度降息 , 是目的大概有两个 。 第一 , 当然是为了降低社会融资成本 。 在新闻发布会上 , 最高院的正式解释是:为了统筹推进常态化疫情防控和经济社会良性健康发展 , 持续增强市场主体的发展动力和活力 , 保持社会融资规模合理增长 , 推动综合融资成本明显下降 。 在新闻发布会上 , 最高院还透露:最近几年 , 每年都有200万起民间借贷纠纷 , 最终告到了法院 。 法院承受的压力 , 也是非常大的 。 第二 , 降低民间借贷的“合法红线” , 可以把一批热衷于放贷的钱挤到资本市场里去 。 这一点 , 最高院没有明说 , 但事实上会产生这样的效果 。 15.4%的年利率 , 比24%低了很多 。 如果超过 , 则不合法、没有保障 。 这时候 , 肯定会有一部分“谨慎的钱”转而流向股市 。 而这 , 正是当前国家愿意看到的 。 或许有人会说:既然如此 , 为什么不力度更大一些 , 比如降低到1年期LPR利率的3倍 , 岂不会有更多资金被挤出来 , 去股市了吗?其实不然 。 很多事情都是过犹不及 。 对此 , 最高人民法院有如下解释:

保护上限过低也可能会出现两个结果:

一是借款人在市场上得不到足够的信贷 , 信贷供给出现紧缺 , 加剧资金供需紧张关系 。

【侵权|重磅!民间借贷红线划定:利率不超4倍LPR】二是民间借贷从地上转向地下 , 地下钱庄、影子银行可能更为活跃 。 为补偿法律风险的成本 , 民间借贷的实际利率可能进一步走高 。

因此 , 将民间借贷利率的司法保护上限维持在相对合理的范围之内 , 是吸收社会各界意见后形成的最大公约数 , 更加符合当前中国经济社会发展的客观需要 。

这就好比国家开征房地产税和契税 , 把税率定得非常高 。 如果你不来交 , 就不允许房屋过户 。 其结果 , 必定是民间私下交易 , 房子都不来过户 。 最终几十年下来 , 全国房产交易陷入混乱 , 很多房子倒手多次 , 但都没有合法手续 , 最后不仅政府收不到税、民间还产生很多混乱 。 不要以为这不会发生 , 在中国历史上就曾经出现过 。 如果法律保护的民间借贷利率太低 , 一定是乱象频出 , 各种地下交易丛生 。 而这种教训 , 在几年前就有过 , 还不用追溯到更久远的时代 。 整体而言 , “民间借贷合法红线”超大力度的降息对股市构成利好 。 同时 , 也将引导民间融资成本走低 , 对楼市也构成利好 。

推荐阅读

- 疫苗接种|重磅!关于疫苗接种,天津最新消息来了!

- 民间酒楼旺销土碗菜

- 疫苗|变异病毒强劲,多种疫苗“败下阵来”,中国院士重磅发言振奋全球

- 农村|它在国外“恶贯满盈”,揉碎有强烈臭味,民间却常作食材误用

- 玉米面这种做法第一次见,有滋有味,越嚼越香,真是高手在民间

- 金锣|金锣深耕健康肉制品市场 健食力减盐火腿肠重磅上市

- 疫苗|重磅!陈薇、钟南山团队均已部署新型疫苗研发

- 钟南山|陈薇、钟南山团队重磅消息

- 鸡蛋加皮蛋用筷子搅一搅,上桌就是硬菜,真是高手在民间,太香了

- 民间旺销土菜,款款热卖!