|昌平法院发布金融案件白皮书 ,这三类数量最多

金融是现代经济的核心 , 事关国家安全 。 8月19日 , 昌平法院发布《金融审判与金融风险防范白皮书(2015-2020)》 , 指出三类金融案件高发 , 其中信用卡纠纷突出 , 主要因逾期还款引发 。

三类案件占比达八成以上【|昌平法院发布金融案件白皮书 ,这三类数量最多】

文章图片

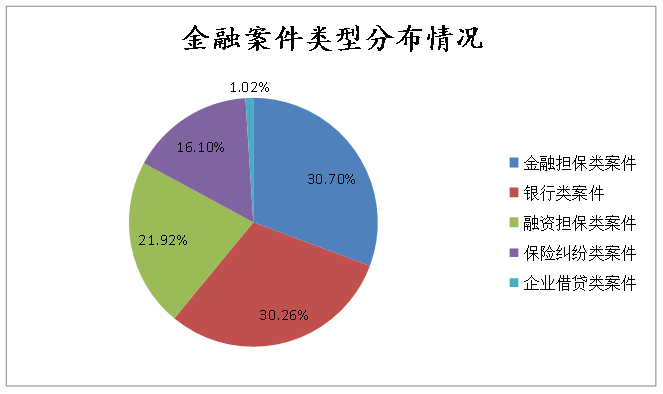

白皮书显示 , 2015年至2019年 , 昌平法院共新收涉保险、银行、融资租赁、金融担保、企业借贷等金融商事案件2659件 , 占全院商事案件的14.22% , 总标的额81亿元 。 其中 , 金融担保类案件、涉银行金融纠纷、融资租赁合同纠纷案件数量位列前三 , 总占比达82.88% 。 而且 , 该三类案件调解率明显低于其他金融商事案件 。

具体分析 , 信用卡纠纷是涉银行金融商事案件中最为突出的案件类型 , 纠纷占比达71.8% , 此类案件多为信用卡持卡人透支消费后不能按期还款引发 。 部分持卡人利用自身前期较好的信用记录 , 在多家银行办理高透支额度的信用卡 , 利用不同信用卡还款日期的差异不断拆兑 , 以实现融资或套现 , 最终导致资金周转出现障碍 , 引发多笔信用卡逾期 , 产生诉讼 。

另外 , 网络保险纠纷呈递增态势 。 近五年 , 昌平法院共受理网络保险案件128件 , 占保险合同纠纷案件的30% 。 审判实践中发现 , 保险公司拒绝理赔的依据多为保险条款中约定的免责条款 。 格式条款效力往往成争议焦点 。

此外 , 融资租赁提供方强势缔约地位明显、案件公告鉴定比例高等 , 也是金融商事案件的显著特点 。

金融机构风险防控能力不足总结金融商事案件 , 法院发现 , 反映出5个金融运行问题及风险 。

首先 , 金融机构管理不规范 , 风险防控能力不足 。 审判中发现 , 部分金融机构存在内部管理松懈、审核把关不严、监管措施缺失等问题 。 在缔约过程中未建立完善缜密的资信审查和风险管理机制 , 导致客户资信状况良莠不齐 。 而且 , 贷后缺少监管措施 , 缺乏对贷款资金流向的监管 , 未能及时跟踪发现借款人或担保人的资信变化 , 错过回收时机 。

同时 , 投资者风险意识缺位 , 识别能力弱 。 部分投资者基本投资理念、法律知识等方面较为匮乏 , 安全意识不强 , 存在投机心理 , 盲目相信高息回报 , 激情投资 , 甚至在出现风险苗头后仍未能有效辨别 , 最终被套牢 。

并且 , 履约行为不适当 , 借贷双方存在失信行为 。 部分金融机构在业务操作流程上存在漏洞 , 营销人员为片面追求销售业绩 , 误导金融消费者;还有的金融机构滥用合同解除权 , 不当加重金融消费者的责任承担 。 另一方面 , 借款企业、个人缺乏诚信意识 , 存在提供虚假信息 , 恶意拖欠债务等情形 。

法院还发现 , 金融机构互保联保现象突出 , 一家不良企业就可能形成“多米诺骨牌”效应;此外 , 目前担保方式不灵活 , 市场活力难以激发 。

法院建议构建金融纠纷防控预警机制对于种种问题 , 法院建议 , 金融机构应进一步健全和完善风险内控机制 , 严格审核借款人、担保人资信状况与履约能力;严格按照监管规定和业务规则履行风险评估、信息披露、解释说明等义务 , 杜绝代签名等不规范行为;加强贷前审核、贷中监控、贷后追踪 , 认真做好发放贷款、管理贷款、收回贷款各环节的审查和落实;注重从业人员风险防范、职业道德、金融知识等方面的培训 , 教育引导从业人员在业务宣传、合同办理、贷款审批等方面依法合规操作 , 将金融风险控制在前端 。

另一方面 , 金融机构应严格落实投资者适当性制度 , 引导金融消费者理性投资 , 提高责任意识和诚信意识 , 避免盲目投资和冲动交易 。

并且 , 法院建议 , 构建金融纠纷防控预警机制 。 开展金融矛盾纠纷排查摸底工作 , 运用数据化资源和手段 , 深入摸排重点领域风险隐患 , 对可能引发金融风险的不稳定因素 , 早发现、早防控、早化解 。

推荐阅读

![[美味食疗]降糖降脂,什么样的燕麦才能瘦身?一分钟就轻松搞定的早餐](https://imgcdn.toutiaoyule.com/20200419/20200419115419516073a_t.jpeg)

- 高速公路|高速公路收费权 排污权……这些财产被纳入法院执行

- 马斯克|脑机交互跨时代突破!马斯克震撼发布脑机接口装置,未来要上传下载思想?

- 行走自贸区/|行走自贸区/ 中欧合作、创新海关、自贸区法院……3年先行先试,成都更国际更活力

- 监督管理|证监会发布公开募集证券投资基金销售机构监督管理办法

- 行走自贸区/ 中欧合作、创新海关、自贸区法院……3年先行先试,成都更国际更活力

- 标准地图|2020年标准地图发布, 一点都不能错!

- 2020|扩散周知!自然资源部:2020年标准地图发布

- 马斯克|马斯克发布脑机接口重大突破,其实也才是刚刚起步

- Huawei|华为鸿蒙OS手机何时推出?余承东回应:今年先不发布 明年有可能

- 比亚迪|比亚迪中报发布 营收605亿净利16.62亿同比增14.29%