概念股|财说|疫苗概念股沃森生物净利润下降三成,PCV13赛道正逐渐拥挤

文章图片

图片来源:视觉中国

采访人员 | 范嘉智沃森生物(300141.SZ)发布了一份增收不增利的中报 。

编辑 | 陈菲遐

1

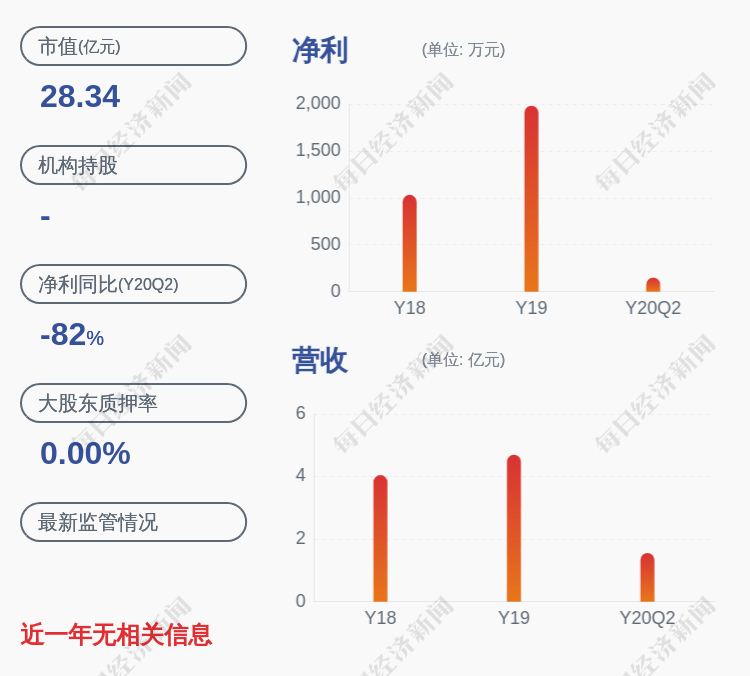

数据显示 , 沃森生物上半年实现收入5.73亿元 , 同比增加14.57% , 实现归母净利润0.61亿元 , 同比减少27.60% 。

市场对沃森生物中报利润下滑早有预期 。 根据7月13日发布的业绩预告 , 公司上半年净利润同比下降的区间在22%~28% , 实际业绩落在底部区间 。

沃森生物是专业从事人用疫苗等生物技术药集研发、生产、销售于一体的高科技生物制药企业 , 主要产品包括13价肺炎球菌多糖结合疫苗、23价肺炎球菌多糖疫苗、b型流感嗜血杆菌结合疫苗等 。

作为纯正的疫苗概念股 , 市场将如何解读这份“增收不增利”的期中成绩单呢?

文章图片

股价方面 , 在沃森生物发布完业绩预告以后 , 股价涨幅高达26.78% 。 截至8月14日 , 沃森生物股价报收于73.52元/股 , 总市值达到1130亿元 。

市场的追捧某种程度上是由于沃森生物疫苗收入的复苏 。 单季度来看 , 沃森生物第二季度的营收达4.61亿元 , 同比增长43% 。 这一扫第一季度公司营收同比下滑36%的阴霾 。

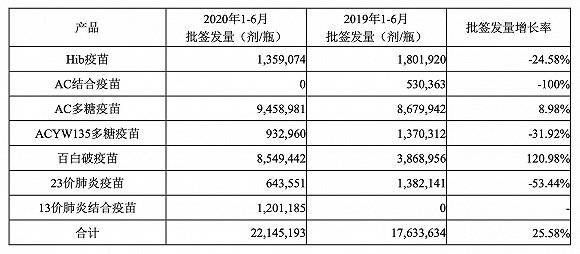

目前沃森生物在收入端已经基本摆脱了疫情的影响 , 疫苗批签发也印证了这一情况 。 今年上半年 , 沃森生物子公司玉溪沃森生物技术有限公司(下称玉溪沃森)批签发量达到2214.52万剂/瓶 , 同比增长25.58% 。

文章图片

玉溪沃森已上市的7个产品(9个品规)获得批签发数量的情况 图片来源:公告

公司上半年批签发量的增速 , 却与同期收入14.57%增速 , 出现了10个百分点的差额 。 原因与送检疫苗流程有关 。

一般来说 , 送检疫苗产品检验后签发《生物制品批签发合格证》的数量 , 属疫苗产品上市销售的前置审批条件 。 公司产品销售收入确认应按照企业会计准则规定且在产品交付客户并经验收后确定 , 即公司当期获得的疫苗产品批签发数量 , 不能立即完成上市销售和确认收入 。 如沃森生物2018年10-12月获得批签发的Hib疫苗预灌封 , 直到2019年才陆续实现销售 。

因此 , 可以推测在上半年疫苗的批签发量中 , 会有相当一部分将在下半年销售并形成收入 , 一定程度上这个指标也指导了公司下半年的业绩表现 。

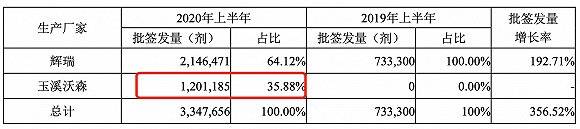

产品方面 , 沃森生物最值得注意的是重磅品种13价肺炎结合疫苗PCV13的批签发情况 。

PCV13是全球最畅销疫苗品种之一 , 主要适用于儿童预防13种血清型肺炎球菌所引发的多种疾病 。 根据市场上PCV13的原研厂商辉瑞制药有限公司(下称辉瑞)财报 , 2015年PCV13全球销售额曾达到62.45亿美元的巅峰 , 是全球药品销售额前十中唯一的疫苗产品 。

在国内 , 辉瑞与沃森生物的PCV13疫苗是市场唯二的选择 。 这也意味着沃森生物是国内打破PCV13疫苗垄断的第一个选手 。 2020年1月10日 , 沃森生物获得了PCV13药品注册批件 , 3月30日首批产品获得批签发 , 4月22日实现首针接种 。 2020年上半年 , 玉溪沃森获得批签发120.12万剂 , 占比35.88% , 同期辉瑞的批签发量为214.65万剂 。

文章图片

图片来源:公告

在定价上 , 沃森生物的PCV13在昆明定价为625元/针(全程接种需4针) , 仅比辉瑞便宜100元/针 。 一方面源于市场对PCV13的大量需求 , 另一方面也受制于产能因素 。

推荐阅读

- 前沿军事报道|普京4个字回应十分解气,中俄率先突破!美国要求疫苗必须无偿供应

- 疫情|多只疫苗股9月止跌上涨,疫情下流感疫苗企业或迎来放量契机

- 千龙网|京彩|新冠病毒灭活疫苗首次亮相服贸会

- 北京日报客户端|陈薇:重组新冠疫苗能有效覆盖病毒变异

- 央视新闻客户端|世界周刊丨特朗普疫苗计划争议连连美国“十月惊奇”要来了么?

- 概念股|最后时刻塔克后场领防,哈登逼停浓眉,威少却叉着腰,第一个放弃了!

- 【】新冠疫苗如何定价?中国生物高管:考虑消费者支付能力等因素

- 杭州市70岁以上老年人流感疫苗免费接种

- 中青在线|国产新冠灭活疫苗实物亮相服贸会

- 小米科技|新冠疫苗何时能打?能否应对变异病毒?你想知道的,专家全答了