突破|铜价大涨成本受压,卡倍亿是如何突破行业趋势的?

2020年是科技股上市的大年 , 然而传统行业也不想错过这一轮新股上市热潮 。 作为汽车线缆业务首家上市公司的卡倍亿(300863.SZ)即将登录创业板 , 但铜价的波动给公司未来的成长性带来较大的悬念 。

过去两三年 , 因为汽车产销量下滑 , 卡倍亿2019年出现了业绩的明显下滑 , 而进入2020年下半年 , 虽然汽车销量有所复苏 , 但铜价大幅上涨早已超越疫情前的水平 , 可能对毛利率只有15%左右的卡倍亿形成较大的成本压力 。

另一方面 , 卡倍亿市场份额比较低 , 2019年仅有6.56% , 同比明显下滑 。 对上下游的议价能力非常有限 , 在国内汽车市场可能遭遇连续三年下滑的背景下 , 即将登录创业板之际 , 卡倍亿如何走出这个困局?

毛利率受制于铜价

卡倍亿自设立以来一直深耕于汽车线缆行业 , 拥有多种类设备进行性能检测的试验能力 。 卡倍亿此次募集资金主要用于新能源汽车线缆及智能网联汽车线缆产品化项目 。

8月7日 , 卡倍亿进入网下配售、网上申购阶段 , 此次公开发行股票1381万股 , 发行申购价格为18.79元/股 。 发行市盈率为19.08倍 , 市净率为1.97倍(按发行价格除以发行后每股净资产计算) 。

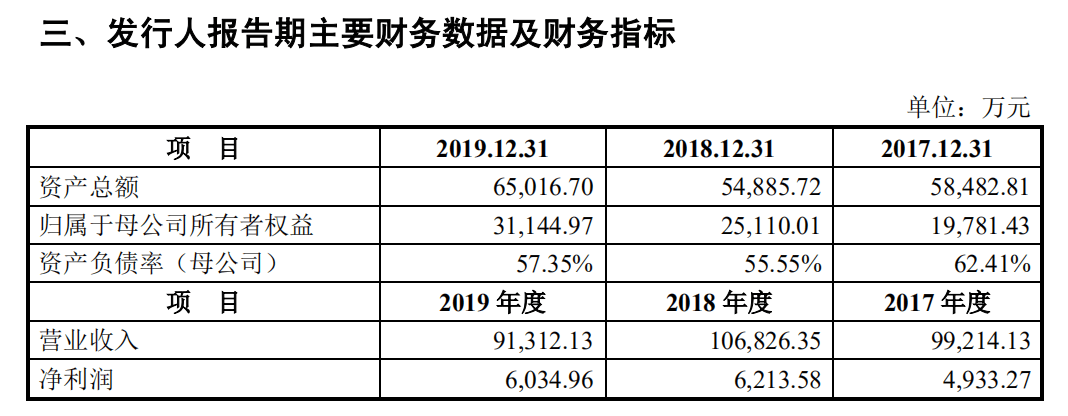

招股书显示 , 2017年到2019年卡倍亿的营业收入分别为9.92亿元、10.68亿元和9.13亿元 。 公司2019年的营业收入同比下滑近15% , 净利润则为6035万元 , 同比下滑近3% , 收入下滑情况 , 跟2019年的汽车销量负增长较为一致 , 甚至跌幅比汽车销量跌幅更大 。

文章图片

中国汽车工业协会(下称“中汽协”)数据显示:2019年度 , 国内汽车累计产销量分别完成2572.1万辆和2576.9万辆 , 产销量比上年同期分别下降7.5%和8.2%;2018年、2019年连续2年负增长 。

另外 , 卡倍亿2020年1-6月份实现营业收入4.10亿元 , 较上年同期上升6.35%;实现净利润2185.40万元 , 较上年同期增长4.23%;实现扣非归母净利润2172.93万元 , 较上年同期增长6.93% 。 上半年卡倍亿披露的经营数据与国内汽车总体销量表现并不一致 。 根据中汽协最新公布的产销数据 , 上半年汽车总体销量为1025.7万辆 , 同比下降16.9% 。

2020年上半年卡倍亿的经营活动产生的现金流量净额为1653.21万元 , 同比下滑近60% 。 公司在招股书中解释 , 这主要因为2020年6月末的在手订单同比增加较多 , 存货增加了2658.34万元 , 导致经营现金流出增加 。

“公司产品为汽车线缆 , 存在料重工轻的特点”2017年到2019年 , 铜材占主营业务成本比重分别为87.69%、87.75%和86.23% 。 公司产品销售采取“铜价+加工费”的原则定价 。 “因此铜价的波动对公司营业成本产生重大影响 , 同时也直接影响公司的销售收入 。 ”

沪铜连续(CU7777)在3月开始大幅上涨 , 从35170元/吨目前已大涨到5万元/吨以上 , 已经超越了疫情前的水平 , 一度逼近2017年底的高位 。

目前汽车销售刚刚开始复苏 , 但距离疫情前的销售水平依然有一定距离 。 2017年到2019年 , 卡倍亿的汽车线缆产品毛利率分别为14.74% , 14.4%和15.23% 。 对于2019年公司毛利率上升 , 公司称“铜价微降导致汽车线缆毛利率略有上升 。 ”

采购的供应商过于集中 , 也是卡倍亿的一大“软肋” 。 2017年到2019年 , 卡倍亿向前五大供应商采购金额占总额的比重分别为93.30%、92.42%和79.28% , 其中2017年和2018年向最大供应商常州金源铜业有限公司采购铜杆的金额占比超过50% , 到2019年大幅下降到22.62% 。

【突破|铜价大涨成本受压,卡倍亿是如何突破行业趋势的?】“2019年以来公司积极寻找铜杆供应商 , 拓展采购渠道 , 降低对常州金源同业有限公司采购占比 。 ”上市前对供应商采购的突然分散 , 卡倍亿作出了如此的解释 。

推荐阅读

- 方舱医院|感染人数突破420万后,印度最大的“方舱医院”却因没有病人而关闭

- 前沿军事报道|普京4个字回应十分解气,中俄率先突破!美国要求疫苗必须无偿供应

- 【】河钢唐钢新区正式投产 河北钢铁产业区位调整取得关键性突破

- 【】前8个月我国外贸总值突破20万亿元 出口首次实现年内正增长

- 央视新闻客户端|前8月我国外贸总值突破20万亿 出口首次实现年内正增长

- 上海宝山|实现加装电梯“零突破”!,罗店这个小区这样做

- 大众报业·海报新闻|房地产蓝皮书:中国房价整体大涨大落为小概率事件

- 《信条》两日票房突破1.4亿元 口碑两极无碍票房飘红

- 央视新闻客户端|前8个月我国外贸总值突破20万亿元 出口首次实现年内正增长

- 新华网|铜价“忽冷忽热”,这批铜企为何没“感冒”?