市场化|【政策风向标】市场化利率改革又进一步 工农中建统一换锚!( 二 )

两厢对比我们可以发现 , 新的LPR报价方式比原利率减少15个百分点 。 这样看你每个月至少要省一杯星巴克的钱 , 转LPR比转固定利率划算多了 。

不过我们也要看中长期LPR走势 , 这个决定了你未来是继续享受这个优惠 , 还是面临利率上行风险 。

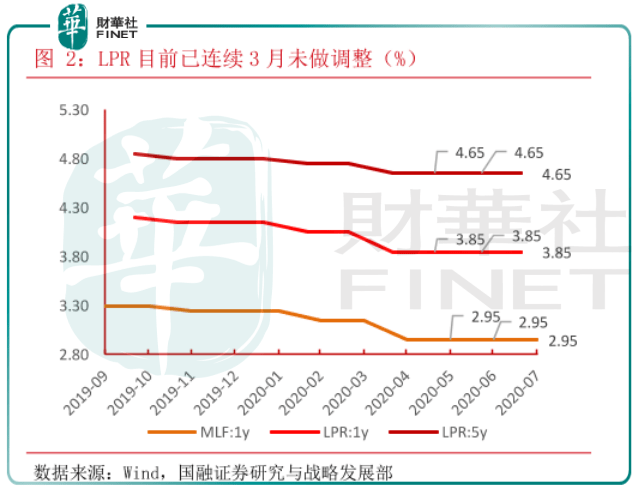

从近期看 , 7月份LPR 报价已3个月未发生变化 , 此外7月LPR与当月投放的MLF利率相同 , 均与上期相比没有变化 。

文章图片

LPR 报价三个月没发生变化 , 意味着央行正在采用更审慎的货币政策 。 随着国内经济复苏 , 央行的货币政策也将趋于灵活、常态 。

但疫情对经济的影响仍未过去 , 货币政策难言收紧 , 整体宽松方向没有改变 。 所以房贷每剩几年的转LPR肯定合适 , 但中长期LPR走势将受经济、通胀、收入等诸多因素影响 , 不确定性较强 。

房贷成本降低 , 房价是否上涨?

根据前文所讲 , 疫情之下 , LPR利率确实降了不少 。

2019年8月20日 , 5年期LPR报价利率还是4.85% , 到2020年4月20号就已经降至4.65% 。

而5年期以上贷款更多是房贷 , 所以从需求端看 , 房贷利率是下降的 。 这意味着买房贷款成本降低了不少 , 直接利好房地产需求端 。

那么市场真实的样子是这样吗?

新利率政策下 , 尽管各大银行都对新购房者采取LPR加点的形式来提高贷款难度 , 例如首套商业性个人住房贷款利率不低于相应期限LPR+55个点 , 二套更是加到105个点 。

随着LPR今年来一路走低 , 房贷利率自然相应降低 。

根据融360数据 , 从2020年1月开始 , 全国首套房房贷利率就出现下跌 , 迄今已经实现7连跌 , 总体下跌幅度达到0.3个百分点 。

购房贷款成本降低 , 会否推升新一轮房价上涨?

这个担忧有点杞人忧天 。 买首套房的大概率是刚需 , 所以新利率政策直接对刚需形成利好 , 那么刚需进场只会让房价更稳定 。

“房住不炒”已经成为本轮房地产调控的共识 , 调控调得是炒房者 , 而不是刚需 , 所以购房成本下降 , 也是政府给予普通人的福利 。

而房价再次大幅上涨几乎不太可能 , 首先稳房价成为基调 , 再次 , 刺激房价上涨的炒房者已经被“限购”、“限售”、“限贷”禁足 , 没有施展手法的空间了 。

总之 , 房贷一族大可放宽心 , 转定期尚在自己能力承受范围之内 , 转LPR , 即使利率上行在现有政府体制下也不会出现离谱现象 , 所以吃了定心丸 , 坚定支持市场化利率改革 。

作者:李莹

编辑:彭尚京

推荐阅读

![[献血]一腔热血献战“疫”!一五七医院百名医务人员献血](https://pic.nfapp.southcn.com/nfplus/ossfs/pic/xy/202003/01/9be8b43769df49fc8633a2d28e383f6b_zsize_b)

- 芒种风向标|奔驰全新S级的内饰好看吗?不得不说优秀全靠同行衬托

- 【】服贸会重要信息发布!北京市发布促进数字经济发展政策

- 央视网|新闻观察:北京自贸区呼之欲出 实施好营商环境改革4.0系列政策措施

- 中新经纬|国务院:在中关村开展创投企业所得税优惠政策试点

- 新闻观察:北京自贸区呼之欲出 实施好营商环境改革4.0系列政策措施

- 芒种风向标|赵楠全创作EP新歌《或》是伤感诉说爱情过往?

- 中国网|教育部:将资助政策随通知书发到被录取学生手中

- 澎湃新闻|学者建言生育支持政策:给予参与照料的老年女性一定经济补贴

- 参考消息网|日媒:防卫政策将成日本选战焦点

- 问董秘|新能源汽车也是未来...,投资者提问:贵司知道国家发布多项政策大力发展新能源汽车