上市|红星资本局|“新冠疫苗第一股”康希诺科创板上市首日涨87%,中一签最高赚13万 但其至今仍未盈利( 二 )

因此 , 康希诺被称为“五个人撑起的公司” 。

公司成立之初首先开始的是仿创产品的研发 , 针对国外已经上市但国内还没有的产品、或者国内也有但其生产技术比发达国家落后多年的产品开展研究 。

文章图片

图源康希诺生物官网

2014年 , 埃博拉疫情爆发 。 康希诺和军事医学科学院生物工程研究所陈薇研究员的团队通力合作 , 发挥了公司在工艺开发与放大、质量控制、临床研究、生产与注册申报方面的优势 , 以创纪录的速度 , 成功完成了达到国际标准的疫苗研发 , 实现了中国创新型疫苗走出国门应对突发疫情事件的历史性突破 。 中国成为全球第三个开发出埃博拉病毒疫苗的国家 。

这便是《战狼2》里 , 吴京誓死保护的“拉曼拉疫苗”的现实版 。

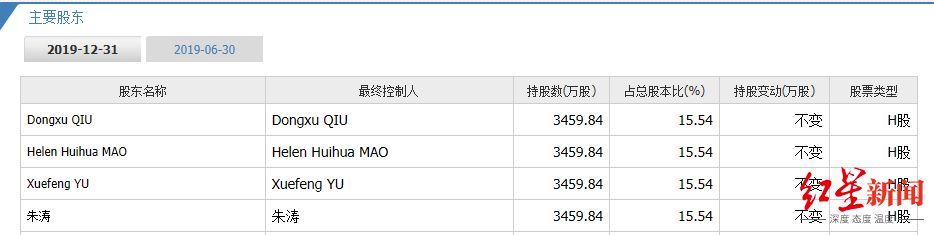

如今 , 宇学峰、朱涛、邱东旭、毛慧华几乎是平分股权 。 港股方面 , 截至2019年12月31日 , 四人分别持有占公司总股本15.54%的股票 。

文章图片

创始人持有的康希诺生物港股股权

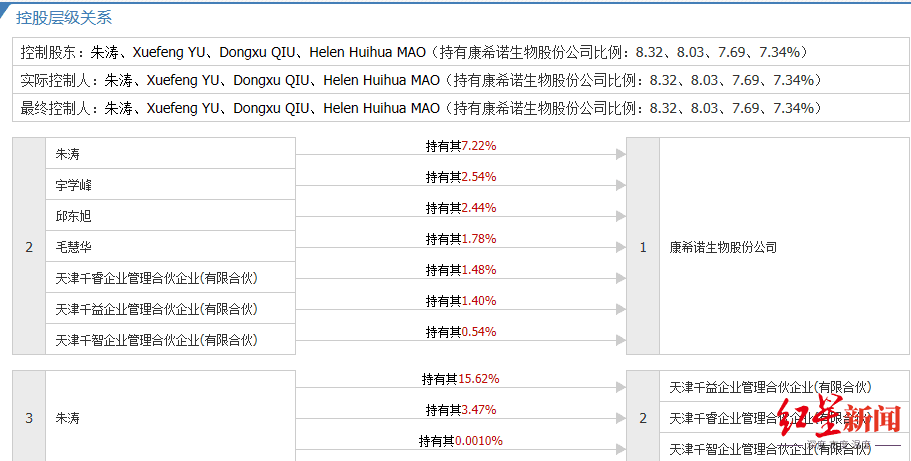

而截至科创板招股说明书签署日 , 四人分别持有公司8.0279%、8.32%、7.6866%、7.3363%的股份 , 四人合计可控制公司34.6634%的股份 , 为控股股东及实际控制人 。

文章图片

创始人持有的康希诺A股股权

四人于2017年2月13日签署了《一致行动人协议》 , 自A股上市之日起 , 三周年届满之前不得解除 。

港股康希诺高开低走

AH股溢价率1.2 , 中芯国际昨日重现

2019年3月 , 康希诺生物已在港股上市 , 发行价为22港元/股 。 今年初至8月12日收盘 , 康希诺生物港股累计涨幅为252.5% 。

然而康希诺登陆科创板 , 并未提升港股股价 。 8月13日 , 康希诺港股高开低走 , 跌幅达4.33% , 报收198.8港元/股 , 港股市值492亿港元 。 AH股溢价率1.2 。

这与此前登陆科创板的中芯国际、君实生物的情况相似 。 同样是“A+H” , 科创板挂牌后利好兑现 , H股股价反而下跌 。

中芯国际科创板首日上涨201.97% , 港股下跌25.23% , AH溢价率3倍;君实生物科创板首日上涨172.07% , 港股全天跌幅为13.13% , 收盘价溢价差近3倍 。

康希诺在招股书中提示风险称 , 由于科创板和H股市场在交易量、流动性以及社会公众和机构投资者的参与程度等方面存在一定差异 , 科创板投资者和H股投资者在估值方法、风险偏好、投资特点等方面存在一定的差异 , 公司科创板和H股的交易价格未必一致 。

影响股市波动的因素较多 , 股票价格不仅取决于公司业绩 , 还取决于市场流动性、投资者心理预期等方面因素 。 而科创板股价涨跌幅限制较主板、中小板及创业板更大 , 上述因素都可能导致公司的股价产生波动、直接或间接让投资者产生损失 , 建议投资者综合考虑上述因素以及公司所披露的风险因素 。

有分析人士向红星新闻采访人员指出 , AH股溢价可能长期存在 。 香港股市有较为充分的国际化背景 , 而沪深股市目前还不是一个完全开放的市场 , 并没有彻底实现资金配置的全球化 。

在港股通开通后 , 恒生AH股溢价指数反而有扩大趋势 。 这一定程度上体现了AH股定价权分属不同的群体 , 以及A股流动性较强带来的溢价 。

由于AH两地股价不能互换 , 投资者不能进行套利操作 , 实际上A股估值提升未必能够提高H股的估值 。 因此投资者不能单方面期待A股上升能提升H股估值 。

生物医药大环境走弱

疫苗市场前景广阔

推荐阅读

- 贷款|房贷、消费贷、理财产品都有哪些新动向?从上市银行半年报看百姓“钱”途

- 9月7日|远洋集团拟分拆远洋服务赴港上市 持股份额将不低于五成

- 上市|农夫山泉上市,创始人钟睒睒占股79% 或成马化腾及马云后第三大富豪

- 红心|宁海地产猕猴桃上市

- 物业|远洋集团拟分拆远洋服务赴港上市 持股份额将不低于五成

- 南昌|农夫山泉上市,创始人钟睒睒占股79% 或成马化腾及马云后第三大富豪

- 地产|宁海地产猕猴桃上市

- 上市|谨防踩雷!创业板ST来了,这两家公司刚刚发布重要公告!

- 红星新闻|湖南张家界桑植县发生一起故意伤害案件,4名学生受伤

- 汽车资讯|10月上市/1.5T动力,五菱凯捷实车亮相